╚ąęąĶꬎ┬ę╗éĆĪ░╔·ę¼─├ĶFĪ▒

│÷ŲĘ/ą┬ņž

ū„š▀/─Šķ╚

ę╗╩ųīó╚ąę┐¦Ę╚Å──Óšė└Ł│÷Ą─┤¾Ń`┘Y▒ŠŻ¼Į³Ų┌ī”ąŪ░═┐╦«a╔·┴╦ØŌ║±Ą─┼d╚żĪŻ

7į┬11╚šŻ¼Ė∙ō■21╩└╝oĮøØ·ł¾Ą└Ż¼Į³╚šČÓ╝ę├Į¾wį«ę²ų¬Ūķ╚╦╩┐Ž¹ŽóĘQŻ¼ąŪ░═┐╦ęčĮø╩šĄĮöĄ╝ęßśī”ųąć°śI䚥─╩š┘ÅĮ©ūhŻ¼┤¾ČÓöĄĄ─═Č┘Yš▀├ķ£╩┴╦┐ž╣╔ÖÓĪŻąŪ░═┐╦┐╔─▄Ģ■▒Ż┴¶30%Ą─╣╔ÖÓŻ¼ŲõėÓĄ─╣╔ÖÓė╔ČÓ╝ęĘųöéŻ¼├┐╝ę▓╗ĄĮ30%Ą─╣╔ÖÓĪŻ

┤╦Ū░Ę╗ķgé„┬äŻ¼Ė▀Ļ▓┘Y▒ŠĪóKKRĪóų¬├¹╦Į─╝╗∙ĮäP└ūĄ╚ī”ąŪ░═┐╦ŅHėą┼d╚żĪŻČ°į┌Į³Ų┌Ż¼╩ął÷ųĖ│÷╚ąęĄ─┤¾¢|╝ę┤¾Ń`┘Y▒Šę▓╝ė╚ļĖé┘ÅąŪ░═┐╦╣╔ÖÓĄ─ąą┴ąų«ųąĪŻ

Æüķ_┐═ė^ę“╦žŻ¼╚¶┤¾Ń`┘Y▒ŠšµĄ─īóąŪ░═┐╦ę╗▓┐Ęų╣╔ÖÓ╩š╚ļ─ęųąŻ¼Č■š▀Å─ī”╩ųūā│╔═¼ķT║¾Ż¼ī”╚ąęüĒšf└¹▒ūļy├„ĪŻ

«ģŠ╣Ż¼╚ąę▓┼į┌2023─Ļ┐┐ų°▒│║¾Ą─┤¾╣╔¢|─µęu│╔×ķ┐¦Ę╚ĮńĄ─═§š▀ĪŻ▀@ę▓ęŌ╬Čų°Ż¼ėąų°│╔╣”Ė─įņ╚ąęĄ─░Ė└²Ą─┤¾Ń`┘Y▒Š┐╔─▄Ģ■╣╩╝╝ųž╩®Ż¼▓╔ė├▒Š═┴╗»Ą─▀\ĀIĪó╝ż▀MĄ─öUÅłš■▓▀üĒÄ═ų·ąŪ░═┐╦┐ņ╦┘╣źŽ┬Ę▌Ņ~ĪŻ

▓╗▀^Ż¼┤¾Ń`┘Y▒Š║═ąŪ░═┐╦Ą─ūāöĄų«═ŌŻ¼ū„×ķć°ā╚┐¦Ę╚Įńę╗ĖńĄ─╚ąęę▓ėąūį╝║Ą─¤®É└ĪŻ┼c═¼ąąÄū─ĻĮ³╔Ē╚Ō▓½ų«Ž┬Ż¼ł╩Ūū„×ķę╗ĖńĄ─╚ąę┐¦Ę╚Ż¼ę▓ėą³c│į▓╗Ž¹┴╦ĪŻ

01

├”┬ĄĄ─Ī░┐¦Ę╚ę╗ĖńĪ▒

Į³ę╗─ĻüĒŻ¼╚ąęŽļĘĮįOĘ©╠ßĖ▀ķTĄĻĄ─Ž¹┘MŅl┤╬ĪŻ

7į┬6╚šŻ¼╚ąę╔Žą┬ŠG╔│╔│─├ĶFŻ¼æ┐āį┌14╚š│÷ĀtŻ¼▀@┐Ņ┼cAPPĪ░ČÓÓÅć°Ī▒┐ńĮń┬ō├¹═Ų│÷Ą─«aŲĘ╩ūų▄õN┴┐═╗ŲŲ900╚f▒ŁŻ╗Č■š▀Ą─┬ō├¹Ą─ų▄▀ģĪ░Ų©Ų©▒ŁĪ▒╔ŽŠĆŠ═╩█¾└ĪŻ

į┘═∙Ū░┐┤Ż¼6į┬Ę▌╚ąę┼c¤ß▓źäĪĪČķL░▓Ą─└¾ų”ĪĘ┬ō├¹Ä¦üĒą┬ŲĘŻ║Ī░└¾ų”▒∙▌═Ī▒║═Ī░ķL░▓Ą─└¾ų”ā÷ā÷Ī▒Ż¼╩ūų▄õN┴┐═╗ŲŲ850╚f▒ŁĪŻ┬ō├¹╠ū▓═ųą┘ø╦═Ą─ų▄▀ģĪ░▐D▀\±RĪ▒Ż¼▒╗│┤ĄĮ┴╦Į³300į¬ĪŻ

ō■į┤SightĮyėŗŻ¼2025─Ļäéäé▀^░ļŻ¼╚ąęęčĮø▀Mąą┴╦9┤╬┬ō├¹Ż¼░³║¼ļŖė░ĪóäĪ╝»Īóäė┬■ĪóČ■┤╬į¬ĪóĘŪ▀zĪó╬─┬├Ą╚ČÓĘNŅ}▓─ĪŻČ°Ė∙ō■ąąśIöĄō■Ż¼Ųõ2024─Ļ╣▓┬ōäė37┤╬ĪŻ

ČÓ┤╬│÷╚”Ą─ĀIõN╗Ņäėät╩Ū├ķŽ“┴╦«öŽ┬Ą─Z╩└┤·Ż¼š²╚ń╚ąęĄ─┬ō║Žäō╩╝╚╦ŚŅ’w╦∙čįŻ¼Ī░Š═╩Ūę¬Ė·─Ļ▌p╚╦═µį┌ę╗ŲĪ▒ĪŻ

Ž¹┘Mł÷Š░Ą─┼¾ėč╚”öU┤¾ų«ĢrŻ¼╚ąę▀ĆŠĒĄĮ┴╦ą┬▓Ķ’ŗĮńĪŻĮ±─Ļ5į┬─®═Ų│÷Ųõ╩ū┐Ņ╣¹╩▀▓ĶŻ║╚ąęėę┬▌p¾w╣¹╩▀▓ĶŻ╗┤╬į┬╔Žč«Ż¼ėų╔Žą┬┴╦ę¼ūė╦«ĪŻĄ½į┌Ė³įńų«Ū░Ż¼╚ąę▒ŃęčĮø═Ų│÷┴╦▌p╚ķ▓ĶĪŻ

Ī°łD/╚ąę

Ė∙ō■╣½▒Ŗ╠¢┐¦ķT┼¹┬ČĄ─ł¾ĖµŻ¼2024─Ļ┐¦Ę╚ŲĘ┼Ų╔Žą┬│ų└m╠ß╦┘Ż¼Įyėŗ10éĆ┐¦Ę╚ŲĘ┼ŲųąŻ¼ŲĮŠ∙├┐éĆŲĘ┼Ų╔Žą┬42.3┐ŅŻ¼╩ŪūįėąŽÓĻPĒŚĮyėŗęįüĒŻ¼╩ū┤╬│¼▀^▓Ķ’ŗŲĘ┼ŲĪŻ«aŲĘ╔Žą┬Ī░ä┌─ŻĪ▒╚ąę┐¦Ę╚Äū║§├┐─ĻČ╝╩ŪTop1Ż¼ęį77┐Ņ╬╗┴ąĄ┌ę╗Ż╗į÷ķL┬╩ūŅĖ▀Ą─╩Ūąę▀\┐¦Ż¼═¼▒╚į÷ķL184.6%ĪŻ

▀M╚ļ2025─ĻŻ¼╚ąęė·░l┼¼┴”Ąž╔Žą┬ĪŻ┤╦Ū░ėąśIā╚╚╦╩┐ĮyėŗŻ¼Į±─Ļ1į┬Ę▌ų┴4į┬21╚šŻ¼╚ąę4éĆį┬ā╚═Ų│÷22┐Ņą┬ŲĘŻ©║¼ĘĄł÷Ż®Ż¼ŲĮŠ∙├┐į┬5.5┐ŅŻ¼Ņl┤╬ų«Ė▀┴Ņ╚╦▀Ų╔ÓĪŻ

ąĶę¬ūóęŌĄ─╩ŪŻ¼į┌╚ź─Ļ═Ų│÷▌p╚ķ▓Ķå╬ŲĘĪ░▌p▌p▄į└“Ī▒ų«ļHŻ¼╚ąęėųą¹▓╝ķ_åóĪ░╔Ž╬ń┐¦Ę╚Ž┬╬ń▓ĶĪ▒Ą─æ┬įŻ¼▀@┼c«öŪ░─Ļ▌p╚╦Ą─ĀŅæBŻ¼╝┤Ī░╔Ž╬ń┐¦Ę╚╠ß╔±Ż¼Ž┬╬ń─╠▓Ķ└m├³Ą─Ī▒═Ļ├└┘N║ŽŻ¼ęŌłDōīš╝╚½ĢrČ╬Ą─ė├涎¹┘Mł÷Š░ĪŻ

¤ošō╩Ū┼c¤ßķTIPĄ─┬ō├¹▀Ć╩Ūæ┬įČ╦Ą─čė╔ņŻ¼ęį╝░īóśIäšė|ĮŪ╔ņų┴▓Ķ’ŗ┘ÉĄ└Ż¼Č╝═Ė┬Č│÷┴╦╚ąę╔Ņīė┤╬Ą─Į╣æ]Ż¼ļm╚╗ęčīóąŪ░═┐╦╦”ų┴╔Ē║¾Ż¼Ą½ūį╔Ēø]ėą┤¾å╬ŲĘų¦ō╬Ż¼┤╦Ū░Ą─═©▀^Ī░öUÅłĪ▒üĒ┤“╠ņŽ┬Ą─▓▀┬įę▓▓╗╩Ū─Ū├┤ėąą¦┴╦ĪŻ

╗∙ė┌┤╦Ż¼ėąė^³cšJ×ķŻ¼╚ąęīżšęĄ┌Č■į÷ķLŪ·ŠĆĄ─ū„ė├║▄├„’@Ż¼═žš╣Ž¹┘Mł÷Š░Ż¼╠ßĖ▀┴╦Ž¹┘MŅl┤╬Ż¼╔Ž╬ńę╗▒ŁŽ┬╬ńę╗▒ŁŻ¼ķTĄĻė»└¹doubleį÷ķLĪŻ

ę“┤╦Ż¼╚ń╣¹šf2022─Ļų«Ū░╚ąęĄ─æ┬į─┐ś╦╩ŪŽ“╩ął÷ūC├„ūį╝║Ą─ė»└¹─▄┴”Ż¼─Ū├┤«öŪ░Ųõ─┐ś╦ät╩Ūį┌╚fĄĻĄ─╗∙ĄA╔ŽŻ¼╠ß╔²å╬ĄĻ└¹ØÖ┬╩ĪŻ

ę“×ķķTĄĻöĄ┴┐ČÓę▓ęŌ╬Čų°┐═┴„▒╗ŽĪßīĪŻśO║ŻŲĘ┼Ų▒O£y’@╩ŠŻ¼Įžų┴2025─Ļ2į┬13╚šŻ¼╚ąęĄ─╝ė├▄ķTĄĻŻ©ģ^ė“ĘČć·ā╚ėą2╝ę╝░ęį╔ŽŻ®š╝▒╚śOĖ▀Ż¼└²╚ń500├ūĄ─ĘČć·Ż¼į┌ę╗ŠĆ│Ū╩ą╝ė├▄ķTĄĻĄ─š╝▒╚▀_ĄĮ79.87%Ż¼īóĘČć·Ę┼┤¾ų┴1000├ūŻ¼š╝▒╚ät▀_ĄĮ┴╦92.71%ĪŻ

┤╦Ū░Įń├µą┬┬äł¾Ą└Ż¼╝┤╩╣į┌9.9Ą─Ą═ārĖéĀÄ┴”Ž┬Ż¼2023─ĻĄūļSų°ķTĄĻĄ─Ė▀╦┘öUÅłŻ¼Ė▀├▄Č╚▓╝Šųų«Ž┬Ż¼į┌ę╗ŠĆ│Ū╩ąĄ─▓┐Ęųģ^ė“ęčĮøėąĪ░å╬ĄĻ▓╗ūŃ░┘▒ŁĪ▒Ą─ŪķørŻ¼ūŃęŖĖéĀÄ╝ėäĪĪŻ

Ė∙ō■╚ąę2024─ĻĄ─öĄō■Ż¼╚ąę2024─Ļ╚½─ĻĄ─ūįĀIķTĄĻ═¼ĄĻõN╩█Ņ~═¼▒╚Ž┬╗¼16.7%Ż¼Č°╔Žę╗žö─ĻĄ─į÷ķL×ķ21%ĪŻ

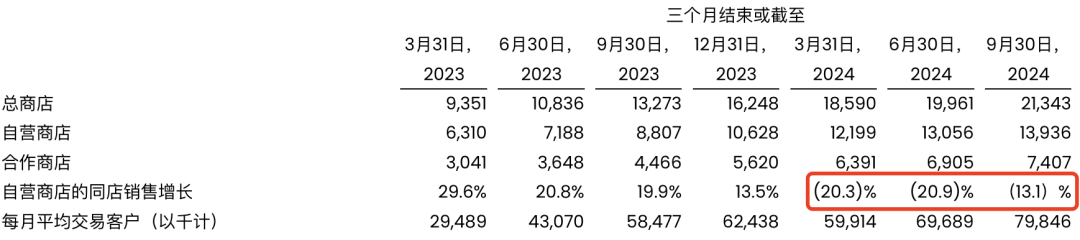

2023─Ļ╦─éĆ╝ŠČ╚Ż¼╚ąę═¼ĄĻõN╩█Ņ~į÷ķL┬╩Ęųäe×ķ29.6%Īó20.8%Īó19.9%║═13.5%ĪŻ2024─ĻŻ¼įōį÷ķL┬╩╝▒▐Dų▒Ž┬Ż¼Ęųäe×ķ-20.3%Īó-20.9%Īó-13.1%Īó-3.4%ĪŻĄĮ2025─Ļ┬įėą║├▐DŻ¼ūįĀIķTĄĻ═¼ĄĻõN╩█į÷ķL┬╩8.1%Ż¼Ą½╚į┼f¤oĘ©┼c2022─ĻĪó2023─ĻŽÓ▒╚ĪŻ

«öŪ░Ż¼Å─╚ąęĄ─┼eäėüĒ┐┤Ż¼╦Ų║§ę▓į┌Ę┼┬²╚”ĄžĄ─▓ĮĘźĪŻöĄō■’@╩ŠŻ¼2024─Ļę╗╝ŠČ╚ĄĮ╦─╝ŠČ╚Ż¼╚ąęą┬ķ_ķTĄĻ2342╝ęĪó1371╝ęĪó1382╝ęĪó997╝ęŻ¼│╩┐s£p┌ģä▌ĪŻ

¤ošō╩Ū┤╦Ū░Ą─┐±öUęÄ─Ż▀Ć╩ŪĮ³ę╗─Ļķ_╩╝ū÷£pĘ©Ż¼ęÓ╗“╩ŪĖ„ĘNč█╗©┐ØüyĄ─IP┬ō├¹┐Ņęį╝░»é┐±╔Žą┬ŲĘŻ¼Č╝╩Ū×ķ┴╦╣╠╩žąąśI└Ž┤¾Ą─Ąž╬╗ĪŻ

▓╗▀^Ż¼’@╚╗«öŽ┬Ą─╚ąęį┌įćłDš╝ō■Z╩└┤·ą─ųŪĢrŻ¼ĖČ│÷┴╦▌^×ķ░║┘FĄ─┤·ārĪŻå╬Š═ĀIõN┘Mė├üĒšfŻ¼ę╗┬Ę░╬Ė▀ĪŻ2022─Ļų┴2024─ĻŻ¼ŲõõN╩█║═ĀIõN┘Mė├Ęųäe×ķ5.701ā|į¬Īó12.865ā|į¬║═19.203ā|į¬ĪŻō■ĪČ═Ē³cLatePostĪĘĄ─ł¾Ą└Ż¼╝┤▒Ń╩ŪĪ░ÅVĖµ┤“Ą├õü╠ņ╔wĄžĪ▒Ą─░į═§▓Ķ╝¦Ż¼2024─Ļ╚½─ĻĄ─ĀIõNŅA╦ŃĪ░ę▓ų╗╩ŪĪ▒10ā|į¬ĪŻ

ŪęŻ¼«öŽ┬Å─╚ąęĄ─«aŲĘüĒ┐┤Ż¼āHėą2021─Ļ═Ų│÷Ą─╔·ę¼─├ĶFĘQĄ├╔Ž╩Ū┤¾å╬ŲĘŻ¼┤╦║¾Ļæ└m╔Žą┬Ą─«aŲĘļmČÓŻ¼Ą½╬┤│÷¼F¼FŽ¾╝ē«aŲĘĪŻ═¼ĢrÄņĄŽĪóąę▀\┐¦Ą╚Č╝į┌ĘeśOĀÄŖZę¼ūė’ŗŲĘ▀@ę╗║╦ą─ŲĘŅÉĪŻ

02

ĖFūĘ├═┤“Ą─═¼ąą

│╔┴óė┌2022─ĻĄ─ÄņĄŽ┐¦Ę╚ę╗Č©│╠Č╚╔Ž┐╔ęįĘQĄ├╔Ž╩Ū╚ąęūŅ┤¾Ą─ī”╩ųĪŻ

┐vė[ÄņĄŽĄ─░lš╣Üv│╠Ż¼Äū║§Č╝į┌ėąęŌūRĄ─Å═ųŲ╚ąęŻ¼¤ošō╩Ū▀xųĘĪó«aŲĘ¾wŽĄŻ¼▀Ć╩Ū╚ąęĄ─Ą═ār▓▀┬įĪŻ

Ī░┘Nų°╚ąę┤“Ī▒Ą─║╦ą─▓▀┬įŻ¼ūīÄņĄŽ┐┐ų°┬ōĀI╔╠į┌7éĆį┬ā╚Š═ķ_│÷┴╦5000╝ęķTĄĻŻ¼Č°ŽÓ▒╚▌^üĒ┐┤Ż¼2017─Ļ│╔┴óĄ─╚ąęį┌2020─Ļ▓┼ĄĮ▀_5000╝ęķTĄĻĪŻ

┐éķTĄĻöĄüĒ┐┤Ż¼─┐Ū░ęč│¼▀^1.5╚f╝ęĪŻō■śO║ŻöĄō■Ż¼ÄņĄŽ┐¦Ę╚╚½ć°ķTĄĻųąŻ¼7.4%╬╗ė┌ę╗ŠĆ│Ū╩ąŻ¼21.6%╬╗ė┌ą┬ę╗ŠĆ│Ū╩ąŻ¼28.8%╬╗ė┌Č■ŠĆ│Ū╩ąŻ¼ŽÓ▒╚╚ąę┐¦Ę╚Ė³ūóųžŽ┬│┴╩ął÷ĪŻÄņĄŽį┌╚A¢|Ąžģ^Ė▓╔wĄ─│Ū╩ąūŅČÓĪŻ╚A─ŽĪó╬„─ŽĪó╚AųąĄžģ^ę▓│╩¼Fęįģ^ė“║╦ą─│Ū╩ą×ķųąą─Ż¼Ž“═ŌØB═ĖĄ─┌ģä▌ĪŻÅ─╣”─▄ģ^┐┤Ż¼ÄņĄŽ┼c╚ąęį┌ĀIķTĄĻ╣”─▄ģ^Ęų▓╝╩«ĘųĮėĮ³Ż¼ÄņĄŽ28.7%Ą─ķTĄĻ╬╗ė┌┘Å╬’ųąą─Ż¼35.8%Ą─ķTĄĻ╬╗ė┌▐k╣½ł÷╦∙Ż¼23.7%Ą─ķTĄĻ╬╗ė┌ūĪš¼ģ^ĪŻ

╔Ž╩÷ł¾ĖµųąųĖ│÷Ż¼ÄņĄŽ66%ķTĄĻį┌╚ąęų▄▀ģ200├ūĘČć·ā╚Ż¼│¼▀^500├ūĘČć·Ą─āHš╝19%ĪŻį┌╚ąęų▄▀ģķ_ĄĻŻ¼Äū║§┐╔ęįū°ŽĒ╚ąęęčĮø“×ūC▀^Ą─┐═╚║║═╩ął÷Ż¼£p╔┘┴╦╩ął÷“×ūC║═╩ął÷Į╠ė²Ą─│╔▒ŠŻ¼ĮĄĄ═ķ_ĄĻ╩¦öĪ’LļUĪŻ

Ī°łD/žöĮø╠ņŽ┬WEEKLY

Å─«aŲĘ¾wŽĄüĒ┐┤Ż¼Ųõęį┴∙┤¾ĮøĄõŽĄ┴ą×ķ║╦ą─═Ų│÷┴╦70ėÓ┐Ņ¤ßõN«aŲĘŻ¼Ųõųą┤¾▓┐ĘųĘNŅÉ╚ń╔·ę¼─├ĶFĪó║±╚ķ─├ĶFĄ╚Š∙ī”ś╦┴╦╚ąęŽÓæ¬Ą─▒¼┐Ņå╬ŲĘĪŻ

į┌ārĖ±╔ŽŻ¼ÄņĄŽ╚½ł÷Ą─ārĖ±Č╝ŠS│ųį┌9.9į¬ĪŻ═¼ĢrÄņĄŽĘĮ├µ┼¹┬ČŻ¼▀^╚źĄ─5į┬Ę▌Ż¼ÄņĄŽå╬ĄĻŲĮŠ∙ĮøĀI¼FĮ┴„▀_ĄĮ┴╦2.7-2.8╚fį¬ģ^ķgā╚Ż¼×ķÜv╩ĘūŅĖ▀Ż¼ŽÓ▒╚╚ź─Ļ═¼▒╚į÷ķL40%ĪŻ

Č°╚ąęļm╚╗▒Ż│ųų°9.9į¬Ą─ĄūŠĆŻ¼Ą½Į³Äū─Ļę▓į┌│ų└m╩š┐s9.9Ą─«aŲĘĘČć·ĪŻ

▓╗▀^Ż¼Š═į┌Į±─ĻÄņĄŽįćłD═©▀^Ą═ār▓▀┬įüĒŪ╦╩ął÷ĢrŻ¼╚ąę▓╗Ą├▓╗æ¬æĪŻĮ±─ĻüĒŻ¼ļSų°Š®¢|╚ļŠų═Ō┘uķ_Ę┼ča┘NŻ¼ÄņĄŽėŁüĒõN┴┐═╗ŲŲĪŻ6į┬Ę▌Ż¼ÄņĄŽīó┐¦Ę╚å╬ŲĘĄ─ārĖ±ē║ų┴3.9į¬/▒Ł┼c4.9į¬/▒ŁŻ¼▓┐Ęų▓Ķ’ŗŲĘ┼ŲĄ─’ŗŲĘå╬āręÓĮĄų┴éĆ╬╗öĄĪŻ╚ąę¤o─╬┤“ŲŲ┴╦9.9į¬Ą─ĄūŠĆŻ¼ČÓ┐Ņ«aŲĘĮĄų┴6.9į¬ĪŻ

Ī°łD/Š®¢|═Ō┘uĮžłD

╚ąęĄ─▀@┤╬┼eäėŠ═Ž±«öŪ░Ą─├└łFŻ¼═Ō┘u╩ął÷š╝ō■7│╔ęį╔ŽĄ─Ę▌Ņ~ĪŻ╚╗Č°ļSų°Š®¢|│÷üĒöćŠųŻ¼įćłD═©▀^Ī░░┘ā|ča┘NĪ▒║═Ī░├Ōå╬╚»Ī▒Ą╚▓▀┬įĘųĖ■╩ął÷Ż¼├└łF▓╗Ą├▓╗═Ų│÷Ī░┼“├ø╚»Ī▒║═Ī░├Ō┼õ╦═┘MĪ▒Ą╚ča┘Ną╬╩Į▀MąąĘ└ė∙Ż¼Č°▀@ėųī”ĮøĀI└¹ØÖėąŪų╬gĪŻ

ÄņĄŽĄ─▀@ĘNįćłDĪ░üy╚Ł┤“╦└└ŽÄ¤ĖĄĪ▒Ą─▓▀┬įę▓ėąę╗Č©Ą─ą¦╣¹ĪŻ╚ź─Ļ10į┬Ę▌Ż¼ÄņĄŽ┐¦Ę╚ČŁ╩┬ķL╝µCEOÕXų╬üåį┌╣½╦Šā╔ų▄─Ļā╚▓┐ą┼ųą═Ė┬ČŻ¼ÄņĄŽ┐¦Ę╚Ą─ķTĄĻöĄ┴┐ęč╬╗Šė╚½Ū“Ą┌╦─Ż¼śIäš▒ķ╝░╚½Ū“28éĆć°╝ę║═Ąžģ^ĪŻ

ÄņĄŽ┼c╚ąę╝żæš²║©ĢrŻ¼├█č®▒∙│ŪŲņŽ┬Ą─ąę▀\┐¦ų▒Įėīó─┐╣ŌŠ█Į╣ĄĮ┴╦╚ąę┐¦Ę╚Ą─║╦ą─Ė╣Ąž-Č■╚²ŠĆ│Ū╩ą║═┐h╝ē╩ął÷ĪŻ

Å─ķTĄĻöĄ┴┐üĒ┐┤Ż¼ąę▀\┐¦öĄ┴┐│ų└mį÷ķLĪŻō■├█č®▒∙│Ū┼¹┬ČŻ¼ŲõŲņŽ┬ąę▀\┐¦╚½ć°ķTĄĻöĄ═╗ŲŲ6000╝ęŻ¼Ė▓╔w╚½ć°30éĆ╩Ī╝ēąąš■ģ^į┌ā╚Ą─│¼300ū∙│Ū╩ąĪŻ├█č®▒∙│Ū▀Ć╠ߥĮŻ¼6į┬21╚šŻ¼╚AųąŲ¼ģ^│¼░┘╝ęķTĄĻ╚šĀIśIŅ~═╗ŲŲ1╚fį¬Ż¼┤╦Ū░5į┬Ż¼╚½ć°ČÓ╝ęąę▀\┐¦ķTĄĻĀIśIŅ~═╗ŲŲ30╚fį¬ĪŻ┤╦Ū░├█讥─┐éĮø└ĒÅł╝tĖ”Ė³╩ŪĘ┼│÷Ī░ę¬5─Ļā╚į┘įņę╗éĆ├█č®Ī▒Ą─║└čįĪŻ

į┌ārĖ±╔ŽŻ¼ąę▀\┐¦ät╩Ūšš░ß┴╦├█č®Ī░Ą═ār+▒¼ŲĘ+å╬ĄĻė»└¹─Żą═ĪŻ▒╚╚ńšą┼Ų▒∙─├ĶFĪóĮøĄõ├└╩ĮĄ─ārĖ±Ęųäe×ķ6.6į¬Īó5.6į¬ĪŻ▀@ā╔┐Ņ«aŲĘŽÓ▒╚▌^ÄņĄŽĪó╚ąęĄ─═¼┐Ņ«aŲĘŻ¼┐╔ų^╩ŪĪ░╣Ūš█ārĪ▒ĪŻ

▒│║¾├█讥─╣®æ¬µ£¾wŽĄŻ¼╩Ūąę▀\┐¦Ėę┤“│÷Ī░Ą═ār┼ŲĪ▒Ą─įŁę“ĪŻ╚ź─ĻŻ¼├█č®▒∙│Ū╣½╣▓╩┬äš▓┐žōž¤╚╦ĪóĖ▒┐é▓├░ūĒŲ▒Ē╩ŠŻ¼ąę▀\┐¦į┌╚½ć°Į©┴ó┴╦╬Õ┤¾╔·«a╗∙ĄžŻ¼īŹ¼F┴╦║╦ą─įŁ┴Ž100%ūį«aĪŻ═¼Ģr├█č®▒∙│Ūį┌╚½ć°ėą27éĆé}ÄņŻ¼Ļæ└mŽ“ąę▀\┐¦ķ_Ę┼ĪŻ

Ī°łD/┐¦ķT

═¼ę╗╠▌ĻĀų«═ŌŻ¼ī”ė┌╚ąęüĒšfŻ¼Øōį┌Ą─═■├{▀ĆėąīŻ╣źĪ░ę╗Č■ŠĆ│Ū╩ąĪ▒Ą─MannerĪó▓Ķ’ŗ┘ÉĄ└Ą─┐ńĮńš▀ęį╝░▒Ń└¹ĄĻĄ─ØB═ĖŻ¼ę▓į┌ų▓ĮĘų┴„╚ąę┐═╚║ĪŻ

03

┼c▒Ń└¹ĄĻéā╗“ėąę╗æ

2019─ĻŻ¼ėą╩ął÷ė^³cŲņÄ├§r├„ĄžųĖ│÷Ż¼╚ąęšµš²Ą─ī”╩ų╩Ū▒Ń└¹ĄĻĪŻ

▀@ų„ę¬į┤ė┌║¾š▀į┌Ū■Ą└Ė▓╔wĪóŽ¹┘Mł÷Š░Īó│╔▒ŠĮYśŗ║═ė├æ¶┴ĢæTĄ╚ĘĮ├µĄ─ŠC║Žā×ä▌ĪŻ

▒╚╚ńŻ║▒Ń└¹ĄĻŻ©╚ń7-ElevenĪó╚½╝ęĪó┴_╔ŁĄ╚Ż®═©│Ż╬╗ė┌╔ńģ^ĪóīæūųśŪĪóĮ╗═©śą╝~Ą╚╚╦┴„├▄╝»ģ^Ż¼┼c╚ąęĄ─Ī░Į³ł÷Ž¹┘MĪ▒─Ż╩ĮĖ▀Č╚ųž║ŽŻ¼ŪęŠW³c├▄Č╚Ė³Ė▀Ż¼Ž¹┘Mš▀ė|▀_Ė³▒ŃĮ▌ĪŻ

Č°Å─Ž¹┘Mš▀Ą─┴ĢæTüĒ┐┤Ż¼┘Å┘I┐¦Ę╚Ą─øQ▓▀═∙═∙╩Ū╝┤ĢrĄ─Ż¼▒Ń└¹ĄĻ─▄ØMūŃĪ░╝┤─├╝┤ū▀Ī▒Ą─ąĶŪ¾Ż¼Č°╚ąę╚įąĶĄ╚┤²ųŲū„Ż©▒M╣▄Ģrķg▌^Č╠Ż®ĪŻ

Å─ąįār▒╚üĒ┐┤Ż¼ī”ārĖ±├¶ĖąĄ─ė├æ¶┐╔─▄Ģ■ī”▒Ń└¹ĄĻ┐¦Ę╚Ė³Ėą┼d╚żŻ¼▒Ń└¹ĄĻ│Ż═©▀^Ī░┐¦Ę╚+įń▓═Ī▒ĮM║Ž┤┘õNŻ©╚ń┐¦Ę╚┤Ņ┼õ╚²├„ų╬Ż®Ż¼╠ß╔²š¹¾wąįār▒╚Ż¼Č°╚ąęĄ─╩│ŲĘSKUŽÓī”ėąŽ▐ĪŻ

Ī°łD/╚½╝ę▒Ń└¹ĄĻąĪ│╠ą“ĮžłD

Ė³Š▀¾wüĒšfŻ¼▓┐Ęų▒Ń└¹ĄĻ24ąĪĢrĀIśIŻ¼Ė▓╔wę╣ķg┐¦Ę╚ąĶŪ¾Ż¼’@╚╗▒╚╚ąęĖ³š╝ō■Ž¹┘Mš▀Ą─ĢrČ╬ĪŻ

«öŪ░Ż¼▓╗╔┘▒Ń└¹ĄĻęčą╬│╔┴╦▒Ń└¹ĄĻ+┐¦Ę╚Ą─ą┬śIæBĪŻŽ±╚½╝ęĪó┴_╔ŁĪó711Ą╚×ķ┤·▒ĒĄ─Ņ^▓┐▀Bµi▒Ń└¹ĄĻŲ¾śI╝Ŗ╝ŖČó╔Ž┴╦¼F─ź┐¦Ę╚▀@ēKĄ░ĖŌŻ¼═Ų│÷ūįėąŲĘ┼ŲĪŻ

ō■ųąć°▀BµiĮøĀIģfĢ■Ż©CCFAŻ®«ģ±R═■ųąć°┬ō║Ž░l▓╝Ą─ĪČ2024─Ļųąć°▒Ń└¹ĄĻ░lš╣ł¾ĖµĪĘ’@╩ŠŻ¼2023─Ļ╚½ć°▒Ń└¹ĄĻõN╩█Ņ~4248.0ā|į¬Ż¼═¼▒╚į÷╦┘×ķ10.8%ĪŻ▀@ę╗Ė▀╦┘į÷ķLæBä▌š²═Ųäė¼F─ź┐¦Ę╚│╔×ķ▒Ń└¹ĄĻśIæBūŅŠ▀Øō┴”Ą─ė»└¹į÷ķL³cŻ¼Ųõųą'ĄĻųąĄĻ'─Ż╩Į┼c24ąĪĢrųŪ─▄┐¦Ę╚Ę■äšā╔┤¾äōą┬ĘĮŽ“ęč│╔┌ģä▌ĪŻ

│²┴╦▒Ń└¹ĄĻūį╔Ē┘u┐¦Ę╚ų«═ŌŻ¼▀Ć│÷¼F┴╦▒Ń└¹ĄĻ┼c┐¦Ę╚ŲĘ┼Ų┬ō╩ųĄ─ą┬śIæBŻ¼ŲõųąĄ─┼▓═▀▒Ń╩Ūę╗éĆĄõą═Ą─░Ė└²ĪŻ

Ė∙ō■6į┬Ę▌Ą─öĄō■Ż¼┼▓═▀┼c▒Ń└¹ĄĻ║Žū„║¾Ż¼ķTĄĻ┐¦Ę╚╚šŠ∙õN┴┐▀_ĄĮ700-1000▒ŁŻ¼┐═┴„ŲĮŠ∙╠ß╔²20%Ż¼š¹¾wĀI╩šį÷ķL10▒ČŻ¼ĄĻā╚Ųõ╦¹╔╠ŲĘõN┴┐╚šŠ∙╠ß╔²│¼▀^20%ĪŻ

Ī°łD/┼▓═▀┐¦Ę╚

Č°ÄņĄŽū„×ķ┼c╚ąę┘N╔Ē╚Ō▓½Ą─ų„ę¬═µ╝ęŻ¼į┌Į±─Ļ2į┬Ę▌ą¹▓╝ę¬ķ_▒Ń└¹ĄĻ┴╦ĪŻį┌öĄ┴┐╔ŽŻ¼ÄņĄŽ┴óŽ┬┴╦ę╗éĆŅH×ķ║Ļ┤¾Ą──┐ś╦Ż¼2025─ĻĄūīŹ¼FķTĄĻ┐éöĄ5╚f╝ęĄ──┐ś╦ĪŻ

Š▀¾wüĒ┐┤Ż¼Ųõą¹▓╝╚½├µ╔²╝ēĪ░ė|╩ų┐╔╝░Ī▒ėŗäØŻ¼═Ų│÷▒Ń└¹ĄĻą┬śIæBŻ¼ķ_åó┴╦ Ī░┐¦Ę╚+▒Ń└¹ĄĻĪ▒ą┬æ┬į─Ż╩ĮĪŻČ°▀@ę╗ą┬śIæBų„┤“Ą═ķTÖæŻ¼5╚fį¬č║Į║═5╚fį¬╩ūĖČŻ¼ėÓ┐Ņė├36éĆį┬ĘųŲ┌ĖČ┐ŅŠ═─▄ķ_ę╗╝ęÄņĄŽ▒Ń└¹ĄĻĪŻ

ō■ŽżŻ¼ÄņĄŽ▒Ń└¹ĄĻ═¼śė▀xō±ąįār▒╚Ż¼į┌śIäš╔Žęį┐¦Ę╚×ķ║╦ą─Ż¼═¼Ģr║Ł╔w▒Ń└¹ĄĻ│ŻęÄ«aŲĘĪŻ

«öŽ┬üĒ┐┤Ż¼▒Ń└¹ĄĻ┐¦Ę╚ķ_äō┴╦ę╗éĆą┬Ą─┐¦Ę╚╩ął÷Ż¼ļm¾w┴┐▌^ąĪŻ¼Ą½╩Ū╚į┼fī”┐¦Ę╚╩ął÷Ą─ĖéĀÄĖ±Šųėąę╗Č©Ą─ė░ĒæŻ¼Č°╚¶ąŪ░═┐╦ŽÓĻP╣╔ÖÓūāäėčźūė┬õĄžŻ¼┐¦Ę╚╩ął÷Ą─ĖéĀĤoę╔īóĢ■į÷╝ėĖ³ČÓ▓╗┤_Č©ąįĪŻŠ═š¹éĆ┐¦Ę╚ąąśIüĒ┐┤Ż¼╚ąęį┌╚fĄĻĄ─╗∙ĄA╔ŽŻ¼╝ė╦┘īŹ¼Få╬ĄĻ└¹ØÖĄ─ūŅ┤¾╗»Ż¼╗“įS▓┼─▄ŠS│ųā×ä▌Ąž╬╗Ż¼ę┘┴ó│▒Ņ^ĪŻ

ģó┐╝┘Y┴ŽŻ║

×rĮŻ¼ĪČ╚ąę╝ė╦┘╔Žą┬Ż¼įĮ┼¼┴”įĮĮ╣æ]ĪĘ

į┤SightŻ¼ĪČ╚ąę║═ČÓÓÅć°ĮY╗ķŻ¼ų▄▀ģ┘uĄ├▒╚┐¦Ę╚┘FĪĘ

Ė▀ęŖProŻ¼ĪČ╚ąę┤¾╣╔¢|┤¾Ń`┘Y▒ŠŻ¼Žļ┘IąŪ░═┐╦ųąć°Ż┐ĪĘ

36ļ┤Ż¼ĪČ╚ąę┐¦Ę╚šµš²Ą─ī”╩ų▓╗╩ŪąŪ░═┐╦Ż¼Č°╩Ū▒Ń└¹ĄĻĪĘ

░l▒Ēįušō

ĄŪõø | ūóāį