šJB(y©Żng)ę╗Ņ^┼Żę¬IPO┴╦Ż¼┘Y▒Šģsą”▓╗│÷üĒ

ĀIõN│÷üĒĄ─Ī░ą─ųŪĪ▒┼cė├æ¶ī”«a(ch©Żn)ŲĘĄ─šµš²Ī░šJų¬Ī▒╩Ūā╔┤a╩┬ĪŻ

└^6į┬Ę▌═Ļ│╔═Ļ│╔╔Ž╩ą▌oī¦(d©Żo)║¾Ż¼╚ķśI(y©©)ą┬ä▌┴”Ī░šJB(y©Żng)ę╗Ņ^┼ŻĪ▒ėųė┌7į┬5╚š▀fĮ╗┴╦šą╣╔Ģ°Ż¼Ž“A╣╔░l(f©Ī)Ųø_ō¶ĪŻ

│╔┴ó░╦─ĻŻ¼šJB(y©Żng)ę╗Ņ^┼Ż─ĻõN╩█Ņ~ęč▀_20ā|į¬ĪŻšą╣╔Ģ°┼¹┬ČŻ¼šJB(y©Żng)ę╗Ņ^┼Ż2021─ĻĄ─ĀI╩š25.66ā|į¬Ż¼ā¶└¹ØÖ1.4ā|į¬ĪŻŲõų„ę¬╩š╚ļüĒį┤ė┌ŠĆ╔ŽŻ¼2019─ĻŠĆ╔ŽĮošJB(y©Żng)ę╗Ņ^┼ŻžĢ½I┴╦│¼┴∙│╔Ą─╩š╚ļŻ¼▀@ę╗▒╚└²ĄĮ2021─Ļį÷ķLų┴Į³░╦│╔ĪŻ

┤╦Ę¼╔Ž╩ąŻ¼šJB(y©Żng)ę╗Ņ^┼ŻöM─╝┘Y╝s18.51ā|į¬Ż¼Ųõųą9.77ā|į¬═ČŽ“║Ż▓¬╚šĖĻµé(zh©©n)Ą─ųŪ╗█─┴ł÷ĒŚ─┐Ż¼5.2ā|į¬ė├ė┌ŲĘ┼ŲĀIõN═ŲÅVŻ¼3ā|į¬ė├ė┌ča│õ▀\ĀI┘YĮŻ¼ŲõėÓ5400ČÓ╚fį¬ė├ė┌ą┼ŽóŽĄĮy(t©»ng)╔²╝ēĖ─įņĪŻ

┐┤ŲüĒŻ¼ę“Ī░šJB(y©Żng)Ī▒Ė┼─ŅČ°ŲĄ─šJB(y©Żng)ę╗Ņ^┼ŻŻ¼ę└╚╗ø]─▄ö[├ōĪ░ĀIõNŽ╚ąąĪ▒Ą─┬ĘÅĮę└┘ćŻ¼Č°į┌ŠĆ╔ŽŪ■Ą└╝t└¹ØuŽ¹Ą─«öŽ┬Ż¼ŽļꬊS│ųūĪęį═∙Ą─┬Ģ┴┐Ż¼’@╚╗ąĶę¬Ė³ČÓ┘YĮŻ¼╔Ž╩ąŻ¼╩ŪūŅų▒ĮėĄ─▐kĘ©ĪŻ

Ī░ą┬Ų┐čb┼fŠŲĪ▒

šJB(y©Żng)ę╗Ņ^┼Żį┌ŲĘ┼ŲįO(sh©©)┴óų«│§Ż¼Š═ć·└@ų°Ī░šJB(y©Żng)Ī▒Ą─Ė┼─ŅŻ¼ą¹é„ūį╝║╩Ūę╗╝ę╠µė├æ¶B(y©Żng)─╠┼ŻĄ─╣½╦ŠŻ¼Å──╠┼ŻĄ─│÷╔ĒĪó│įūĪĪó╣żū„Īóą─Ūķ5éĆĘĮ├µć└Ė±░č┐žĪŻŽ¹┘Mš▀šJB(y©Żng)Ą─┼Ż│įĄ─╩Ū▀M┐┌ā×(y©Łu)┘|(zh©¼)─┴▓▌Ż¼║╚Ą─╩Ū╔ŅŠ«╦«Ż¼┬Ā궜Ęū÷SPAĪŁĪŁ╦³▀Ćą¹ĘQŻ¼┼Ż├┐╠ņĄ─╗’╩│┘M│¼▀^80į¬ĪŻ

▓╗▀^Ż¼šą╣╔Ģ°ūīŲõ┤Ą▀^Ą─┼ŻŲż▓╗╣źūįŲŲĪŻĖ∙ō■(j©┤)šą╣╔Ģ°Ż¼šJB(y©Żng)ę╗Ņ^┼ŻĄ──┴ł÷╦∙╩╣ė├Ą─’Ģ┴ŽŠ∙üĒį┤ė┌═Ō▓┐▓╔┘ÅĪŻ2021─ĻŻ¼╣½╦Šė±├ūŅÉ’Ģ┴Ž▓╔┘Å┐éŅ~×ķ1.56ā|į¬Ż¼Č╣Ų╔ŅÉ’Ģ┴Ž▓╔┘Å┐éŅ~4993.73╚fį¬ĪŻ

Č°Ė∙ō■(j©┤)žöł¾6╚fŅ^─╠┼Ż┤µÖ┌┴┐Ą─öĄ(sh©┤)ūų┐╔═Ų╦Ń│÷├┐Ņ^─╠┼Ż├┐╠ņĄ─Ī░╗’╩│┘MĪ▒āH×ķ9.41į¬Ż¼┼cŲõą¹ĘQĄ─80į¬ŽÓ╚ź╔§▀hĪŻ──┼┬╝ė╔Ž1.06ā|į¬Ą─╔·«a(ch©Żn)▌o┴ŽŻ¼─╠┼Ż├┐╠ņĄ─│╔▒Šę▓ų╗ėą14.25į¬ĪŻ

┤╦═ŌŻ¼šJB(y©Żng)ę╗Ņ^┼Żę▓īW(xu©”)Ģ■┴╦╚ķśI(y©©)Ū░▌ģĄ─ĘĮĘ©Ż║Ī░┤¾┴”│÷Ųµ█EĪ▒Ą─ĀIõN═Č╚ļĪŻļm╚╗ėąą┬Ė┼─ŅŻ¼Ą½▀Ć╩Ū┼fŲ┐čbą┬ŠŲĪŻ│²┴╦Ž┤─XĄ─ļŖ╠▌ÅVĖµŻ¼į┌ąĪ╝tĢ°╔Žę▓ėą▓╗╔┘£yįuĢ±łDĄ─Ī░▄øų▓╚ļĪ▒ĪŻ

ĀIõN╔ŽĖ▀┼eĖ▀┤“Ż¼ę▓Ę┤ė│į┌┴╦šą╣╔Ģ°öĄ(sh©┤)ō■(j©┤)╔ŽŻ║õN╩█┘Mė├Ż©ų„ę¬ė├ė┌ŠW(w©Żng)Įj(lu©░)ĀIõNŻ®Å─2019─ĻĄ─1.94ā|į¬į÷ķLĄĮ2021─ĻĄ─4.83ā|į¬ĪŻ

18.82%Ż©ĀIõNš╝┐é╩š╚ļ▒╚┬╩Ż®Ą─ĀIõN┘Mė├┬╩Ż¼▀h│¼▀^ąąśI(y©©)ŲĮŠ∙╦«ŲĮĪŻ

¼F(xi©żn)īŹ╩ŪŻ¼šJB(y©Żng)ę╗Ņ^┼ŻĄ─«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐║═┐┌▒«▓ó▓╗─▄ų¦ō╬ŲŲõĀIõNĪ░ČčŲüĒĪ▒Ą─Ė▀ęńārŻ¼į°┘Å┘I▀^įō«a(ch©Żn)ŲĘĄ─Ģį¹ÉŻ©╗»├¹Ż®Š═į┌Įė╩▄ą┬š¬▓╔įLĢrĘQŻ║ĀIõN═µĄ─šµ║├Ż¼Ą½╩Ū«a(ch©Żn)ŲĘšµĄ─║▄ę╗░ŃĪŻ

Å─ārĖ±üĒ┐┤Ż¼šJB(y©Żng)ę╗Ņ^┼Ż├┐å╬╬╗ārĖ±ę▓│¼▀^┴╦├╔┼Żę┴└¹Ą─Ė▀Č╦│Ż£ž─╠Ż¼į┌ė├æ¶č█ųąĪ░ąįār▒╚Ī▒▓╗Ė▀ĪŻ

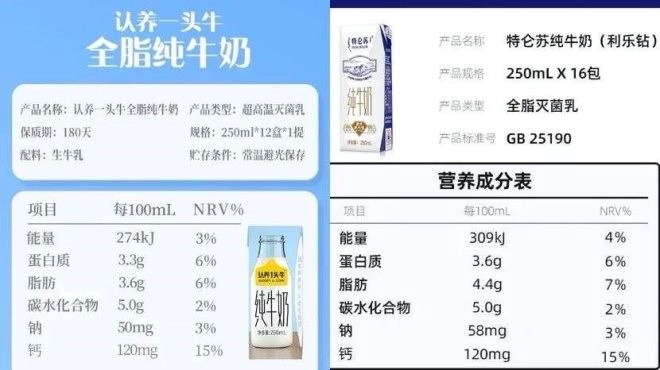

šJB(y©Żng)ę╗Ņ^┼Ż╚½ų¼╝ā┼Ż─╠Ż©250║┴╔²Ż¼12║ąŻ®Č©ār×ķ59.9į¬Ż¼├╔┼Ż╠žü÷╠KŻ©250║┴Ż¼12║ąŻ®Č©ār×ķ52.9į¬ĪŻ

│Ż£ž╝ā┼Ż─╠═∙═∙┐┌╬ČŽÓ▓Ņ▓ó▓╗┤¾Ż¼Ą░░ū┘|(zh©¼)║¼┴┐╩ŪøQČ©ŲĘ┘|(zh©¼)║═ārĖ±ūŅų„ꬥ─ę“╦žĪŻ╚╗Č°šJB(y©Żng)ę╗Ņ^┼ŻŲõĄ░░ū┘|(zh©¼)║¼┴┐ų╗╦ŃŲš═©ĪŻŲõ╝ā┼Ż─╠├┐100┐╦Ą─Ą░░ū┘|(zh©¼)║¼┴┐×ķ3.3┐╦Ż¼Č°├╔┼Ż╠žü÷╠KĄ░░ū┘|(zh©¼)║¼┴┐Š∙×ķ3.6┐╦ĪŻ

į┌╣┘ĘĮšf▐oųąŻ¼╦³Ą─Ė▀ęńārüĒūįė┌ūįėą─┴ł÷║═ī”─╠┼ŻĄ─ā×(y©Łu)┤²ĪŻ2014─ĻŻ¼äō(chu©żng)╩╝╚╦ąņĢį▓©═Č╚ļ4.6ā|┘YĮŻ¼į┌║ė▒▒╣╩│ŪĮ©įO(sh©©)┴╦ę╗ū∙¼F(xi©żn)┤·╗»─┴ł÷Ż¼▓óÅ─░─ų▐ę²▀M6000Ņ^║╔╦╣╠╣─╠┼ŻĪŻ

Ą½╔ŅŠ┐Ģ■░l(f©Ī)¼F(xi©żn)Ż¼šJB(y©Żng)ę╗Ņ^┼Ż▓óĘŪ╦∙ėąĄ─┼Ż─╠Č╝üĒūįė┌ūįėą─┴ł÷Ż¼▓┐Ęų«a(ch©Żn)ŲĘīŹ×ķ┤·╣żĪŻ╔§ų┴į┌2019─Ļ║═2020─ĻŲõ╚įėą90%ęį╔ŽĄ─╝ā┼Ż─╠║═95%ęį╔ŽĄ─╦ß─╠Č╝ė╔═Ō▓┐╣żÅS╔·«a(ch©Żn)ĪŻ

2022─ĻŻ¼Ųõ┼Ż─╠║═╦ß─╠Ą─═Ō▓╔▒╚└²ĘųäeŽ┬ĮĄų┴36%║═35% ĪŻĖ∙ō■(j©┤)šJB(y©Żng)ę╗Ņ^┼ŻĄ─šą╣╔Ģ°Ż¼╣Ō├„╚ķśI(y©©)╩ŪŲõūŅ┤¾╣®æ¬(y©®ng)╔╠Ż¼2021─ĻšJB(y©Żng)ę╗Ņ^┼ŻÅ─╣Ō├„╚ķśI(y©©)▓╔┘Å┴╦4758╚fį¬Ą─┼Ż─╠║═╦ß─╠ĪŻĄ┌Č■┤¾╣®æ¬(y©®ng)╔╠ät╩ŪŠ²śĘīÜĪŻ

Å─═Ō«a(ch©Żn)▒╚└²ę▓─▄┐┤│÷üĒŻ¼Ž¹┘Mš▀║▄ļyĪ░šJB(y©Żng)ę╗Ņ^┼ŻĪ▒ĪŻ╦¹éāšJB(y©Żng)Ą─┼Żę▓į┌×ķ╣Ō├„║═Š²śĘīÜĄ─▒ŖČÓŽ¹┘Mš▀«a(ch©Żn)─╠ĪŻ

│ČĄ¶Ī░×ķ─╠B(y©Żng)┼ŻĪ▒Ą─╗óŲż

Ī░ł¾ĖµŲ┌ā╚(n©©i)Ż¼╣½╦Š▓╔ė├ŠĆ╔ŽõN╩█×ķų„ĪóŠĆŽ┬õN╩█×ķ▌oĄ─õN╩█─Ż╩ĮĪ▒Ż¼šJB(y©Żng)ę╗Ņ^┼Żį┌šą╣╔Ģ°ųą│ąšJ┴╦ŠĆ╔ŽŪ■Ą└ī”Ų¾śI(y©©)░l(f©Ī)š╣Ą─ųžę¬ąįŻ¼Ą½ī”╔µŽėĘųõNĄ─╬ó╔╠─Ż╩Įų╗ūų╬┤╠ßĪŻ

2020─Ļ,šJB(y©Żng)ę╗Ņ^┼Żį°į┌Ųõ╣┘ĘĮ╬óą┼╣½▒Ŗ╠¢╣½ķ_┴╦╚²ĘNĪ░šJB(y©Żng)Ī▒─Ż╩Į:įŲšJB(y©Żng)Īó┬ō(li©ón)├¹šJB(y©Żng)╝░īŹ├¹šJB(y©Żng)ĪŻŲõųą,Ī░įŲšJB(y©Żng)Ī▒╝┤Ž¹┘Mš▀ģó┼cŠĆ╔ŽB(y©Żng)│╔ŅÉė╬æ“;Ī░┬ō(li©ón)├¹šJB(y©Żng)Ī▒╝┤šJB(y©Żng)ę╗Ņ^┼Ż┬ō(li©ón)║ŽģŪĢį▓©ŅlĄ└ĪóČž╗═IPĄ╚═Ų│÷┬ō(li©ón)├¹┐©,Ž¹┘Mš▀┐╔ęį═©▀^┘Å┘I─╠┐©,Č©Ų┌ŽĒ╩▄«a(ch©Żn)ŲĘ╦═žø╔ŽķT║═ė²ā║ųĖ─ŽĄ╚Ę■äš(w©┤)ĪŻ

Ī░īŹ├¹šJB(y©Żng)Ī▒╝┤│╔×ķšµš²Ą─B(y©Żng)┼Ż║Ž╗’╚╦,Ž¹┘Mš▀┐╔ęįį┌īŻ╣®─┴ł÷╠ßŪ░ę╗─ĻŅA(y©┤)ėå┼Ż─╠,ūŅĖ▀Ą╚╝ēĄ─Ģ■åT▀Ć─▄Įo─╠┼Ż╚Ī├¹ūų,½@Ą├─╠┼ŻĄ─ššŲ¼║═╔·ķLöĄ(sh©┤)ō■(j©┤)Ą╚ĪŻ

ūį2018─Ļš²╩Į╚ļ±v╠ņžłŻ¼šJB(y©Żng)ę╗Ņ^┼Żė├╚²─ĻĢrķgŻ¼░čŲņ┼ץĻĘ█ĮzÅ─0ū÷ĄĮ1000╚fĪŻĄĮ┴╦2022─Ļ4į┬Ż¼šJB(y©Żng)ę╗Ņ^┼ŻęčĮø(j©®ng)│╔×ķ░ó└’ŽĄļŖ╔╠ŲĮ┼_╚ķųŲŲĘõN╩█Ą┌╚²├¹Ż¼āH┤╬ė┌ę┴└¹║═├╔┼ŻĪŻ

šJB(y©Żng)ę╗Ņ^┼ŻįńŲ┌ęįįŲ╝»×ķ┤·▒ĒĄ─Ģ■åTļŖ╔╠ŲĮ┼_Ż¼ęį╔ń╚║║═ā╚(n©©i)╚▌×ķŪą╚ļ┐┌Ż¼═Ļ│╔┴╦ŲĘ┼ŲįŁ╩╝┐┌▒«Ą─Ęe└█ĪŻ

╦³į°═Ų│÷▀^Ī░B(y©Żng)┼Ż║Ž╗’╚╦Ī▒─Ż╩ĮĪŻę╗ķ_╩╝ų╗╩ŪūīŽ¹┘Mš▀┘Å┘I«a(ch©Żn)ŲĘĪ░Ģx╝ēĪ▒Ż¼Įo─╠┼Ż╚Ī├¹Īó½@Ą├šJB(y©Żng)ÖÓ(qu©ón)ĪŻų«║¾ūā╗»╩ŪŻ║Ž¹┘Mš▀┐╔ęį╔ĻšłĘųõNŻ¼▓óŪę½@Ą├é“ĮĪŻ

ų▒░ūšfŻ¼Š═╩Ū╣─äŅė├æ¶Ī░└Ł╚╦Ņ^ū÷Ž┬ŠĆĪ▒Ż¼▀@ę╗╠ūĘųõN¾wŽĄ▒╗═ŌĮń┘|(zh©¼)ę╔╩ŪĪ░ĖŃ╬ó╔╠Ī▒ĪŻ

šJB(y©Żng)ę╗Ņ^Ą─Ģ■åTĄ╚╝ē

šJB(y©Żng)ę╗Ņ^Ą─╚ļĢ■ĖŻ└¹

ŠĆ╔Ž╩ŪšJB(y©Żng)ę╗Ņ^┼ŻĄ─ķL░ÕŻ¼ę▓╩Ū╦³Ą─▄ø└▀ĪŻšą╣╔Ģ°’@╩ŠŻ¼šJB(y©Żng)ę╗Ņ^┼ŻĮ³─Ļėą│¼▀^┴∙│╔╩š╚ļüĒūįŠĆ╔ŽŪ■Ą└Ż¼2021─Ļš╝▒╚┼╩╔²ų┴Į³░╦│╔ĪŻŠĆŽ┬Ū■Ą└ļm╚╗ę▓į┌į÷ķLŻ¼Ą½žĢ½Iš╝▒╚ų─ĻĮĄĄ═ĪŻ

▀^ė┌ę└┘ćŠĆ╔ŽŪ■Ą└▓ó▓╗╩Ū║├╩┬Ż¼Ė▒┐é▓├ĻÉüå╣ŌŠ═į°į┌Įė╩▄├Į¾w▓╔įLĢršfŻ¼Ī░ŠĆ╔Ž║▄ļyøQČ©ŲĘ┼ŲĄ─╗∙▒Š▒PŻ¼ė╚Ųõ╩ŪŠĆ╔Žė├æ¶┴„╩¦┬╩╩Ū║▄Ė▀Ą─Ż¼┤¾▓┐ĘųŲĘ┼Ų┴„╩¦┬╩Č╝│¼▀^70%ĪŻĪ▒═¼Ģr▓╗Ą├▓╗│ąšJŠĆŽ┬▓┼╩Ūšµš²ųžę¬Ą─æ(zh©żn)ł÷ĪŻ

─┐Ū░šJB(y©Żng)ę╗Ņ^┼Żęč═Ļ│╔╚²▌å╚┌┘YŻ¼ĮŅ~Š∙╬┤╣½ķ_ĪŻūŅĮ³ę╗┤╬╚┌┘Y░l(f©Ī)╔·į┌2021─Ļ4į┬ĪŻ┼c├╔┼ŻĪóę┴└¹Ą╚Š▐Ņ^ŽÓ▒╚Ż¼šJB(y©Żng)ę╗Ņ^┼Ż├„’@▀M±vĄ─Ū■Ą└Ė³╔┘Ż©║ą±R§r╔·╩ŪŲõųąų«ę╗Ż®ĪŻ

┐╔ęįŅA(y©┤)ęŖĄ─╩ŪŻ¼šJB(y©Żng)ę╗Ņ^┼Ż╬┤üĒĄ─╠¶æ(zh©żn)░³└©╚ń║╬į┌ŠĆŽ┬╩ął÷┴óūŃ─_Ė·Ż¼Č°▀@Ż¼═¼śėąĶę¬┤¾┴┐┘YĮĪŻ

šą╣╔Ģ°┼¹┬ČŻ¼šJB(y©Żng)ę╗Ņ^┼Ż╬Õ┤¾╣╔¢|Ęųäe×ķąņĢį▓©Īó═§Ķ„ł“ĪóĮ¬┐╦ŲµĪóKKRĪóĄ┬║ļ┘Y▒ŠĪŻŲõųąŻ¼äō(chu©żng)╩╝╚╦ąņĢį▓©│ų╣╔45.61%Ż¼×ķ╣½╦ŠĄ─īŹļH┐žųŲ╚╦ĪŻ╣½╦Š┴Ē═Ōā╔┤¾Ė▀╣▄═§Ķ„ł“║═Į¬┐╦ŲµĘųäe│ų╣╔15.7%║═11.21%ĪŻKKR║═Ą┬║Ļ┘Y▒ŠŻ©Č╝ęįūė╗∙Įą╬╩ĮŻ®Ęųäe│ų╣╔4.81%ĪŻ

ĮžłDūįĪČšJB(y©Żng)ę╗Ņ^┼Ż┐ž╣╔╝»łF╣╔Ę▌ėąŽ▐╣½╦Š ╩ū┤╬╣½ķ_░l(f©Ī)ąą╣╔Ų▒▓ó╔Ž╩ąų«▌oī¦(d©Żo)éõ░Ė╣½╩Š╬─╝■ĪĘ

ųąć°╚ķśI(y©©)Ą─░l(f©Ī)š╣╝µ▓ó║═ūā▀w╩ĘųąŻ¼KKR║═Ą┬║Ļ┘Y▒Š╩Ū└Ž├µ┐ū┴╦ĪŻĄ┬║Ļ┘Y▒Šį°═Č┘Y▀^├╔┼Ż║═¼F(xi©żn)┤·─┴śI(y©©)ĪŻ│²┴╦šJB(y©Żng)ę╗Ņ^┼ŻŻ¼╦³▀Ć═Č┘Y┴╦ų„┤“╦ß─╠Ą─║åÉ█ĪŻČ°KKRį°Įø(j©®ng)į┌ųąć°═Č┘Y┴╦¼F(xi©żn)┤·─┴śI(y©©)ĪŻ

šJB(y©Żng)ę╗Ņ^┼Żį┌┤╦Ģr▀xō±╔Ž╩ąŻ¼╝╚╩Ū×ķų¦ō╬ŲõĖ▀Ņ~Ą─ĀIõNų¦│÷Ż¼ę▓╩Ū×ķŲõ═žš╣«a(ch©Żn)ŲĘŠĆŻ¼ųv╩÷ą┬╣╩╩┬Ī░ĘeąŅ╝Z▓▌Ī▒Ż¼═¼Ģrę▓ėą└¹ė┌╦Į─╝╗∙Į╠ū¼F(xi©żn)═╦│÷ĪŻ

Ī░─╠┼Ż+╚Ō┼ŻĪ▒Ą─ą┬╣╩╩┬▓╗║├ųv

ļm╚╗į┌┼Ż─╠ŲĘŅÉ╔ŽŻ¼šJB(y©Żng)ę╗Ņ^┼Ż├µ┼Rų°ĘNĘN┘|(zh©¼)ę╔Ż¼ę▓ę└╚╗ø]─▄ūĶų╣ŲõÖMŽ“öUÅłĄ──_▓ĮĪŻ

Į±─Ļ4į┬Ż¼ėąŽ¹Žóé„│÷šJB(y©Żng)ę╗Ņ^┼Żę¬▀M▄Ŗ┼Ż╚Ō║═ŗļā║┼õĘĮ─╠Ę█┘ÉĄ└ĪŻę╗ą®šąŲĖŠW(w©Żng)šŠ│÷¼F(xi©żn)┴╦ŽÓĻP(gu©Īn)Ą─šąŲĖåó╩┬ĪŻļS║¾Ż¼╣½╦ŠūCīŹ┴╦▀@ę╗Ž¹ŽóĪŻ

ļm╚╗┼Ż╚Ō║═ŗļā║┼õĘĮ─╠Ę█┐┤ŲüĒ║═šJB(y©Żng)ę╗Ņ^┼ŻĄ─¼F(xi©żn)ėąśI(y©©)äš(w©┤)ŽÓĻP(gu©Īn)Ż¼Ą½īŹätėąų°▓╗═¼Ą─╔╠śI(y©©)─Ż╩ĮĪŻ

▒╚╚ńŻ¼╚Ō┼Ż║═─╠┼ŻB(y©Żng)ų│ėą║▄┤¾Ą─▓╗═¼ĪŻę╗╬╗Ž¹┘MŲĘ═Č┘Y╚╦į┌Įė╩▄ĪČųąć°╔╠ł¾ĪĘ▓╔įLĢr▒Ē╩ŠŻ¼šJB(y©Żng)ę╗Ņ^┼ŻöU│õ┼Ż╚ŌśI(y©©)äš(w©┤)ļyČ╚║▄┤¾Ż¼║¾└m(x©┤)Ą─═└įūĪóĘ└ę▀ĪóĘųčbĄ╚Č╝┐╝“×Ų¾śI(y©©)Ą─īŻśI(y©©)ąįĪŻ┼Ż╚ŌĄ─╣®æ¬(y©®ng)µ£║═õN╩█Ū■Ą└Ż¼ę▓║═šJB(y©Żng)ę╗Ņ^┼Ż¼F(xi©żn)į┌╔├ķLĄ─│Ż£ž╝ā┼Ż─╠═Ļ╚½▓╗═¼ĪŻ

ŗļā║┼õĘĮ─╠Ę█ę▓╩ŪŅÉ╦ŲŻ¼ĖéĀÄ╝ż┴ęŪęėąę╗Č©Ą─▀M╚ļ▒┌ēŠĪŻå╬å╬ūóāį┼õĘĮŠ═ąĶę¬╚²─ĻČÓĢrķgĪŻ╚ķśI(y©©)īŻ╝ę╦╬┴┴į┌Įė╩▄╦{÷LžöĮø(j©®ng)▓╔įLĢr▒Ē╩ŠŻ║ŗļā║┼õĘĮ─╠Ę█į┌╔·«a(ch©Żn)čą░l(f©Ī)Łh(hu©ón)╣Ø(ji©”)ĪóõN╩█═ŠÅĮĄ╚┼cŲõ╦¹╚ķŲĘėą├„’@Ą─ģ^(q©▒)äeĪŻ╦¹šJ×ķ▀@ĒŚśI(y©©)äš(w©┤)ī”ė┌šJB(y©Żng)ę╗Ņ^Ą─╠¶æ(zh©żn)ļyČ╚▌^┤¾ĪŻ

├ż─┐ĄžÖMŽ“═žš╣┐╔─▄Ģ■ė░Ēæ└¹ØÖĪŻŪ░Ų┌═Č╚ļ▒ž╚╗Ģ■¤²Ą¶▓┐Ęų│╔▒ŠĪŻĄ½╩ŪšJB(y©Żng)ę╗Ņ^┼Żėų▓╗Ą├▓╗öUš╣ŲĘŅÉŻ¼ę“×ķ┼Ż─╠╩ął÷ęčĮø(j©®ng)╩Ū╝t║Żę╗Ų¼ĪŻ

į┌┼Ż─╠╝ÜĘų╩ął÷ųąŻ¼│Ż£ž─╠ė╚ŲõĪ░ā╚(n©©i)ŠĒć└ųžĪ▒ĪŻ╦³š╝┴╦š¹éĆ╚ķųŲŲĘ╩ął÷Ą─Ų▀│╔ū¾ėęĪŻČ°šJB(y©Żng)ę╗Ņ^┼Ż57%Ą─╩š╚ļę▓üĒūįė┌│Ż£ž┼Ż─╠ĪŻę“┤╦╦³Į³─ĻųØu═žīÆ«a(ch©Żn)ŲĘŠĆŻ║Å─╦ß─╠Īóį┘ĄĮ─╠Ę█║═Ą═£ž─╠ĪŻ

▓╗▀^Å─Ųõšą╣╔Ģ°üĒ┐┤Ż¼šJB(y©Żng)ę╗Ņ^┼Żę└╚╗ć└ųžę└┘ć│Ż£ž─╠śI(y©©)äš(w©┤)Ż¼╦³Į³─ĻĄ─ČÓį¬╗»░l(f©Ī)š╣─┐Ū░üĒ┐┤▀Ć╩Ū└ū┬Ģ┤¾ėĻ³cąĪĪŻ

Å─2019─ĻĄĮ2021─ĻŻ¼Ī░╝ā┼Ż─╠Ī▒ĮoŲõ┐éśI(y©©)äš(w©┤)žĢ½Iš╝▒╚▀B─Ļ╔Ž╔²Ż║Å─28.7%╠ß╔²ĄĮ57%ĪŻČ°Ųõ╦¹śI(y©©)äš(w©┤)į÷ķLĘ”┴”Ż¼▒╚╚ń╦ß─╠śI(y©©)äš(w©┤)2021─Ļ═¼▒╚į÷ķL18%Ż¼▀hĄ═ė┌╝ā┼Ż─╠śI(y©©)äš(w©┤)91%Ą─į÷╦┘ĪŻŲõ╝ā┼Ż╚ķśI(y©©)äš(w©┤)╔§ų┴▀Ć╬«┐s┴╦10%ĪŻ

į┌ę╗ą®ąąśI(y©©)╚╦╩┐┐┤üĒŻ¼šJB(y©Żng)ę╗Ņ^┼ŻöUÅłśI(y©©)äš(w©┤)ŚlŠĆš²╩Ū×ķ╔Ž╩ąū÷£╩éõĪŻųąć°─╠śI(y©©)ģf(xi©”)Ģ■įŁ│Żäš(w©┤)└Ē╩┬═§ČĪ├▐į┌Įė╩▄°P╗╦ŠW(w©Żng)▓╔įLĢr▒Ē╩ŠŻ║šJB(y©Żng)ę╗Ņ^┼Ż▀@ą®─Ļ╔µūŃĄ─▒ŖČÓŲĘŅÉø]ėąę╗éĆ│╔×ķ╣½╦ŠĄ─ų„┤“«a(ch©Żn)ŲĘĪŻČ°š²╩Ūę“×ķŲõį┌├┐éĆśI(y©©)äš(w©┤)╔ŽČ╝ø]ėąā×(y©Łu)ä▌Ż¼╦∙ęįų╗─▄▓╗öÓöU│õą┬Ą─śI(y©©)äš(w©┤)ĪŻ

▓╗╔┘į┌Ė█╣╔ĪóA╣╔╗“║Ż═Ō╔Ž╩ąĄ─ą┬ć°žøŲĘ┼Ų╚ń─╬讥─▓ĶĪó═Ļ├└╚šėøŻ¼─╦ų┴ūŅĮ³╠Äį┌’L(f©źng)┐┌└╦╝ŌĄ─ńŖč”Ė▀Ą╚Č╝ęčĮø(j©®ng)ūC├„Ż║å╬╝ā┐┐ĀIõNś╦ą┬┴ó«ÉŻ¼▓ó▓╗Ą╚═¼ė┌Ė▀ŲĘ┼ŲārųĄĪŻ

╔Ž╩ąĄ─ėŗäØęčĮø(j©®ng)Æü│÷Ż¼šJB(y©Żng)ę╗Ņ^┼ŻąĶę¬į┌čą░l(f©Ī)Īó╔·«a(ch©Żn)ĪóõN╩█Ą╚Ė„éĆŁh(hu©ón)╣Ø(ji©”)Š½▀MŻ¼Įo┘Y▒Š├Ķ└Lę╗éĆ║Ļ韥─╦{łDŻ¼╚ń╣¹▀Ć╩Ū└Ž╠ūĄ─╚”ÕX╣╩╩┬Ż¼┘Y▒Š╩ął÷╩Ū┐ŽČ©▓╗Ģ■┘Iå╬Ą─ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį