2023─Ļ1-8į┬▓═’ŗ╚┌┘YĮŅ~═¼▒╚Ž┬ĮĄĮ³┴∙│╔

üĒ(l©ói)į┤/╝t▓═ųŪÄņ(k©┤)

2023─Ļ▓═’ŗŅI(l©½ng)ė“═Č╚┌┘Yėą║╬ūā╗»Ż┐──ą®┌ģä▌(sh©¼)ųĄĄ├ĻP(gu©Īn)ūóŻ┐▓═’ŗŲ¾śI(y©©)įō╚ń║╬ĮĶų·┘Y▒Š┴”┴┐┤®įĮų▄Ų┌Ż┐ĪČųąć°(gu©«)▓═’ŗ═Č╚┌┘Ył¾(b©żo)Ėµ2023ĪĘīó×ķ─·ę╗ę╗ĮŌ┤ŻĪ

01

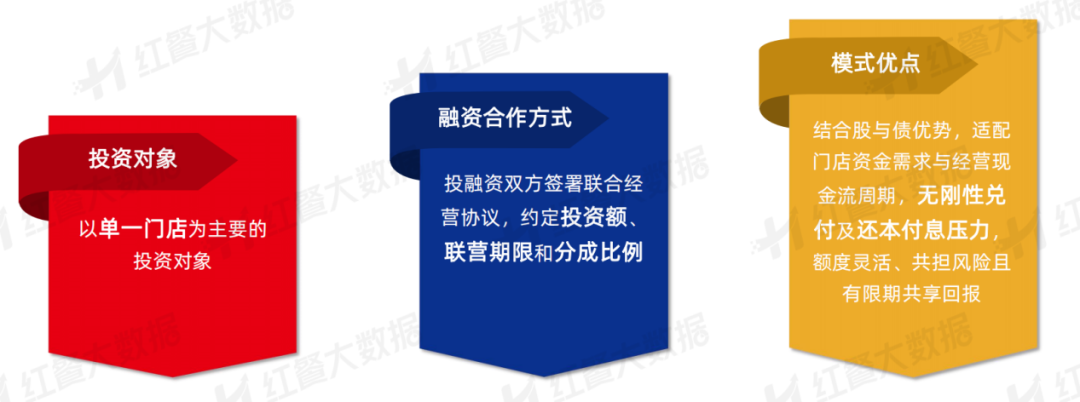

Å═(f©┤)╠KĄ─┤¾▒│Š░ų«Ž┬

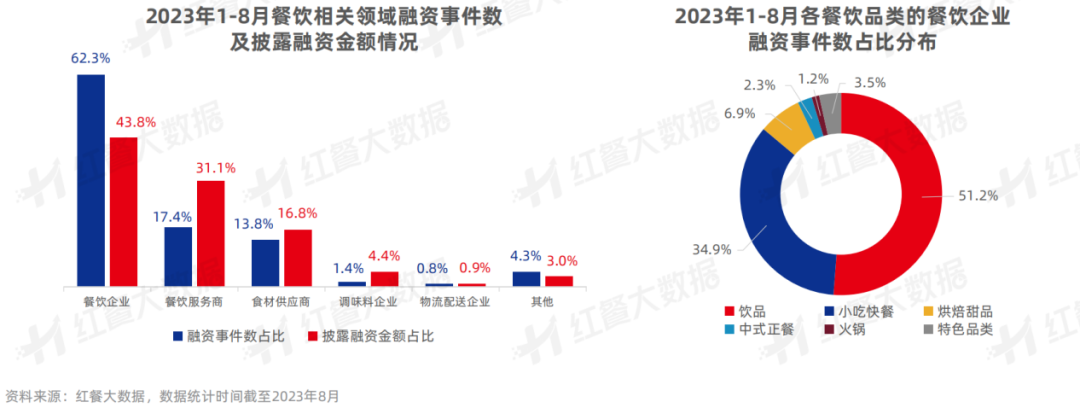

▓═’ŗąąśI(y©©)į┌ę╗Č■╝ē(j©¬)╩ął÷(ch©Żng)▒Ē¼F(xi©żn)Ęų╗»

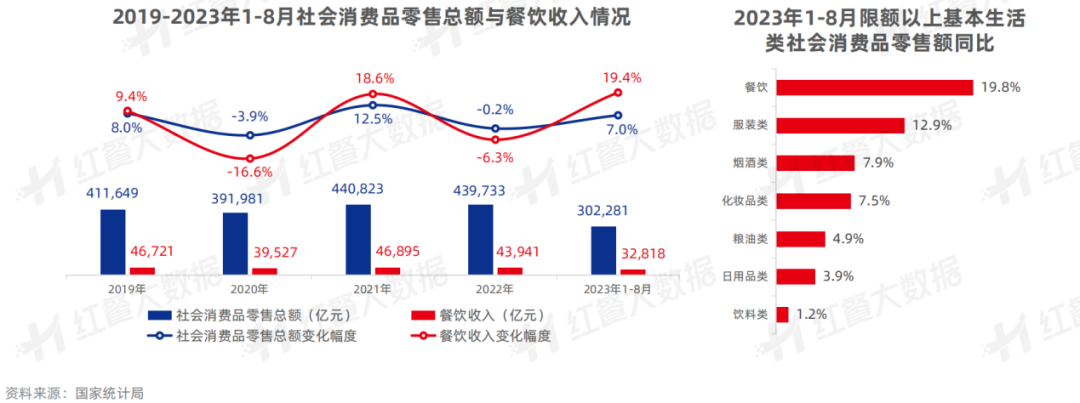

2023─Ļ│§Ż¼ļSų°╚½ć°(gu©«)Ė„Ąž╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)ėąą“╗ųÅ═(f©┤)Ż¼Šė├±Ž¹┘M(f©©i)╗Ņ┴”ų▓Į╗ž╔²ĪŻō■(j©┤)ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)ŠųŻ¼Įžų┴8į┬Ż¼╚½ć°(gu©«)╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~═¼▒╚╔Ž╔²7.0%ĪŻ

ŲõųąŻ¼ŽÓ▌^Ųõ╦¹Ž¹┘M(f©©i)ąąśI(y©©)Ż¼▓═’ŗąąśI(y©©)š¹¾wÅ═(f©┤)╠K▌^┐ņĪŻć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų?j©½n)?sh©┤)ō■(j©┤)’@╩ŠŻ¼1-8į┬╚½ć°(gu©«)▓═’ŗ╩š╚ļ═¼▒╚į÷ķL(zh©Żng)┴╦19.4%Ż¼ŲõųąŽ▐Ņ~ęį╔Ž▓═’ŗ╩š╚ļ═¼▒╚į÷ķL(zh©Żng)19.8%Ż¼▀h(yu©Żn)Ė▀ė┌Ųõ╦¹╗∙▒Š╔·╗ŅŅÉŽ¹┘M(f©©i)ĪŻ

▓═’ŗąąśI(y©©)ų▓Į╗ųÅ═(f©┤)Ą─æB(t©żi)ä▌(sh©¼)į┌Č■╝ē(j©¬)╩ął÷(ch©Żng)ęÓėą╦∙¾w¼F(xi©żn)ĪŻÅ─▓═’ŗŲ¾śI(y©©)╣╔Ų▒ār(ji©ż)Ė±▓©äė(d©░ng)╔Ž┐┤Ż¼▀M(j©¼n)╚ļ2023─Ļ║¾Ż¼ųą╩Įš²▓═ĪóąĪ│į┐ņ▓═Īó╗ÕüĄ╚ŲĘŅÉĄ─ŠC║Ž╣╔ār(ji©ż)ū▀Ė▀ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼2023─Ļ╔Ž░ļ─Ļ╔Ž╩ą▓═’ŗŲ¾śI(y©©)śI(y©©)┐ā(j©®)╝»¾wė÷Ž▓ĪŻ▓╗ļy┐┤│÷Ż¼╩ął÷(ch©Żng)ŅA(y©┤)Ų┌Ž“║├×ķ▓═’ŗŲ¾śI(y©©)Ą─╩ąųĄą▐Å═(f©┤)╠ß╣®┴╦▌^║├Ą─╩ął÷(ch©Żng)╗∙ĄA(ch©│)ĪŻ

Ą½Ī░ųö(j©½n)╔„śĘ(l©©)ė^Ī▒ę└┼f╩Ū▀@▓©▓═’ŗÅ═(f©┤)╠K│▒Ą─ų„ą²┬╔ĪŻ▓╗═¼ė┌Č■╝ē(j©¬)╩ął÷(ch©Żng)▒Ē¼F(xi©żn)Ž“║├Ą─ŪķørŻ¼▓═’ŗąąśI(y©©)į┌ę╗╝ē(j©¬)╩ął÷(ch©Żng)ųąĄ─¤ßČ╚▓ó╬┤╠ß╔²ĪŻį┌š¹¾wė÷└õĄ─ę╗╝ē(j©¬)╩ął÷(ch©Żng)ųąŻ¼▓═’ŗŽÓĻP(gu©Īn)ąąśI(y©©)╚┌┘Y╩┬╝■öĄ(sh©┤)║═┼¹┬ČĮŅ~öĄ(sh©┤)│╩¼F(xi©żn)│÷┴╦ļpĮĄĄ─æB(t©żi)ä▌(sh©¼)ĪŻ

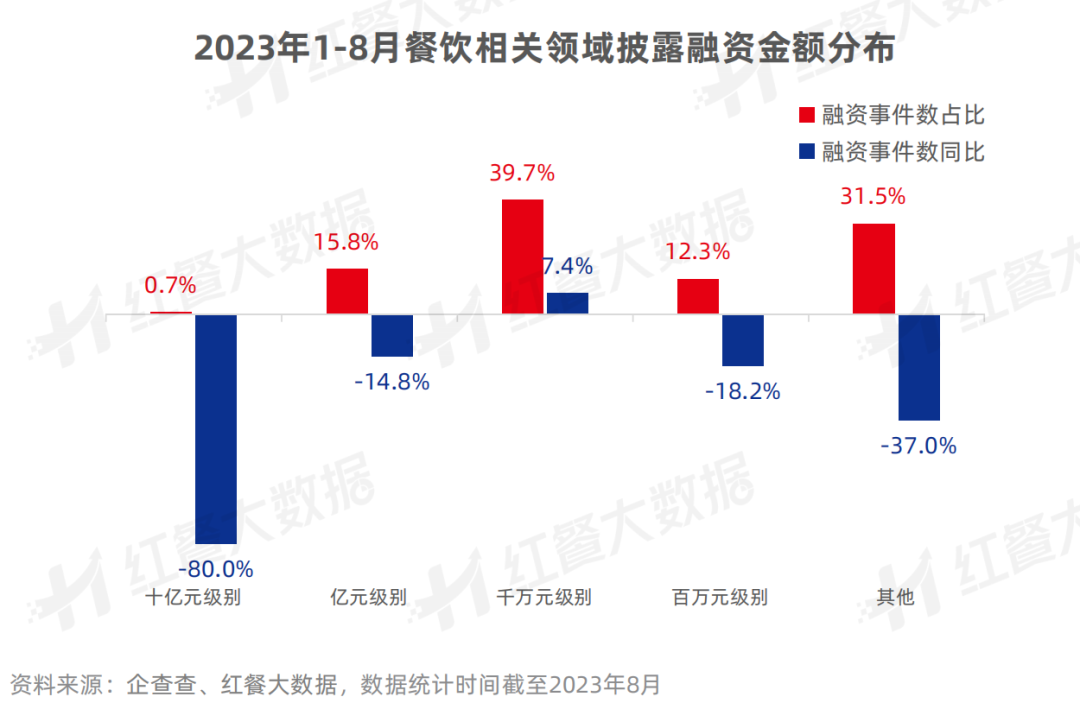

ō■(j©┤)╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)Ż¼2023─Ļ1-8į┬Ż¼▓═’ŗŽÓĻP(gu©Īn)ŅI(l©½ng)ė“╚┌┘Y╩┬╝■öĄ(sh©┤)║═┼¹┬Č╚┌┘YĮŅ~ĘųäeŽÓ▌^2022─Ļ═¼Ų┌Ž┬ĮĄ┴╦19.3%║═56.7%ĪŻ

Š▀¾wüĒ(l©ói)┐┤Ż¼2023─ĻŪ░8éĆ(g©©)į┬Ą─▓═’ŗŽÓĻP(gu©Īn)ŅI(l©½ng)ė“╚┌┘Y╩┬╝■öĄ(sh©┤)×ķ146ŲŻ¼┼¹┬Č╚┌┘Y┐éŅ~āH67.1ā|į¬Ż¼Ęųäeš╝2022─Ļ╚½─ĻĄ─57.7%║═35.9%ĪŻ┐╔ęŖ(ji©żn)Ż¼į┌Įø(j©®ng)Ø·(j©¼)Ž┬ąąų▄Ų┌Ż¼═Č╚┌┘YØu┌ģ└õņo║═ųö(j©½n)╔„ĪŻ

02

▓═’ŗ═Č╚┌┘YĪ░ųö(j©½n)╔„«ö(d©Īng)Ņ^Ī▒

į┌Įø(j©®ng)Ø·(j©¼)Ž┬ąąų▄Ų┌ųąŻ¼├µī”(du©¼)▌^ÅŖ(qi©óng)Ą─▓╗┤_Č©ąįŻ¼▓╗╔┘═Č┘YÖC(j©®)śŗ(g©░u)▒Ē¼F(xi©żn)│÷Ī░ųö(j©½n)╔„«ö(d©Īng)Ņ^Ī▒Ą─ū╦æB(t©żi)ĪŻ2023─ĻŻ¼▓═’ŗŅI(l©½ng)ė“Ą─╚┌┘Y╩┬╝■┤¾ČÓ╝»ųąė┌įńŲ┌ąĪŅ~╚┌┘YĪŻ

Å─öĄ(sh©┤)ō■(j©┤)╔Ž┐┤Ż¼ŽÓ▌^ė┌┤╦Ū░▓═’ŗŅI(l©½ng)ė“Ą─╚┌┘Y¤ß│▒Ż¼2023─Ļ1-8į┬▓═’ŗŽÓĻP(gu©Īn)ŅI(l©½ng)ė“╚┌┘YĮŅ~öĄ(sh©┤)▌^ąĪŻ¼ęįŪ¦╚f(w©żn)į¬╝ē(j©¬)äe×ķų„Ż¼╚┌┘Y╩┬╝■öĄ(sh©┤)š╝▒╚▀_(d©ó)ĄĮ39.7%Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL(zh©Żng)7.4%ĪŻČ°╩«ā|į¬Īóā|į¬╝ē(j©¬)äeĄ─┤¾Ņ~╚┌┘Y╩┬╝■öĄ(sh©┤)▌^╚ź─Ļ═¼Ų┌Š∙ėą▓╗═¼│╠Č╚Ą─Ž┬╗¼ĪŻ

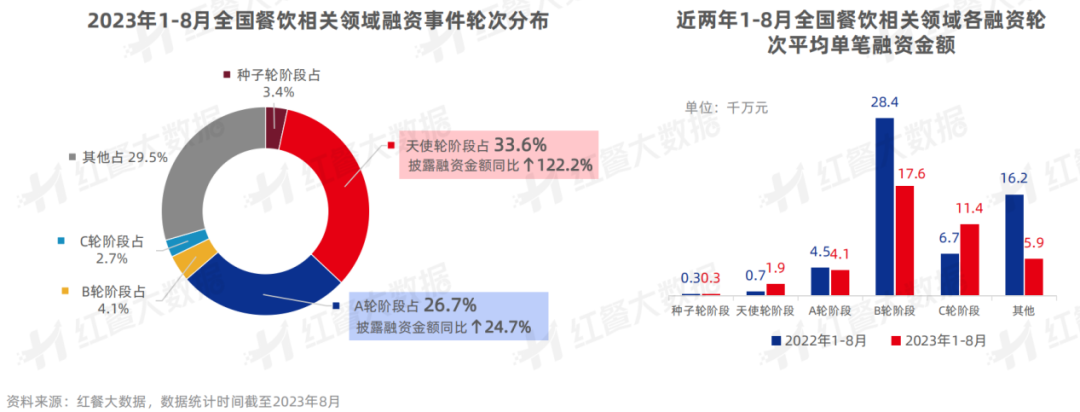

╚┌┘Y▌å┤╬ĘĮ├µŻ¼2023─Ļ1-8į┬▓═’ŗŽÓĻP(gu©Īn)ŅI(l©½ng)ė“Ą─╚┌┘Yų„ę¬╝»ųąį┌╠ņ╩╣▌åĪóA▌åĄ╚įńŲ┌╚┌┘YļAČ╬Ż¼╚┌┘Y╩┬╝■öĄ(sh©┤)š╝▒╚Ęųäe×ķ33.6%║═26.7%ĪŻŲõųąŻ¼░l(f©Ī)╔·į┌╠ņ╩╣▌åļAČ╬Ą─┼¹┬Č╚┌┘Y┐éŅ~═¼▒╚į÷ķL(zh©Żng)122.2%ĪŻ

Å─ŲĮŠ∙å╬╣P╚┌┘YĮŅ~╔Ž┐┤Ż¼╠ņ╩╣▌åļAČ╬║═C▌åļAČ╬Š∙ėą▓╗═¼│╠Č╚į÷ķL(zh©Żng)Ż¼Č°B(ni©Żo)▌åļAČ╬Ą─ŲĮŠ∙å╬╣P╚┌┘YĮŅ~Å─2.84ā|į¬┤¾Ę∙Ž┬ĮĄų┴1.76ā|į¬ĪŻ

┴Ē═ŌŻ¼Å─╝Ü(x©¼)ĘųŅI(l©½ng)ė“Ą─ĮŪČ╚╔Ž┐┤Ż¼┘Y▒ŠĄ─═Č┘Y’L(f©źng)Ž“ę▓┬įėąūā╗»ĪŻō■(j©┤)╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)Ż¼ŽÓ▌^Ųõ╦¹╝Ü(x©¼)ĘųŅI(l©½ng)ė“Ż¼į┌2023─Ļ1-8į┬▓═’ŗŲ¾śI(y©©)Ą─╚┌┘Y¤ßČ╚Ė³Ė▀Ż¼╚┌┘Y╩┬╝■öĄ(sh©┤)š╝▒╚║═┼¹┬Č╚┌┘YĮŅ~š╝▒╚Ęųäe▀_(d©ó)ĄĮ62.3%Īó43.8%ĪŻ

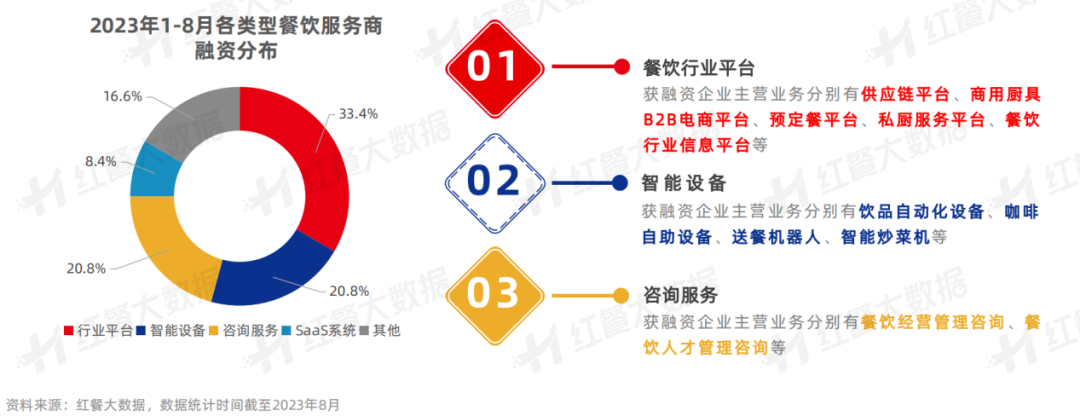

ŲõųąŠ▀ėąŽ¹┘M(f©©i)Ņl┤╬Ė▀Īóś╦(bi©Īo)£╩(zh©│n)╗»│╠Č╚Ė▀Ą╚╠ž³c(di©Żn)Ą─’ŗŲĘĪóąĪ│į┐ņ▓═│╔×ķĘĆ(w©¦n)ū°╚┌┘Y╩┬╝■öĄ(sh©┤)Ą┌ę╗ĪóĄ┌Č■Ą─▓═’ŗŲĘŅÉĪŻ┼cų«ŽÓī”(du©¼)Ż¼ųą╩Įš²▓═║═╗ÕüŲĘŅÉ╚┌┘Y╩┬╝■öĄ(sh©┤)▌^╚ź─Ļ═¼Ų┌Š∙ėą╦∙Ž┬ĮĄĪŻ

Ž┬ė╬Ž¹┘M(f©©i)ąąśI(y©©)Ą─▓═’ŗŲ¾śI(y©©)ę└┼f╩Ū┘Y▒ŠĻP(gu©Īn)ūóĄ─ųž³c(di©Żn)Ż¼Ą½ī”(du©¼)ė┌ųą╔Žė╬Ų¾śI(y©©)Ż¼┘Y▒ŠĄ─ĻP(gu©Īn)ūóĘČć·ūāĄ├įĮ░l(f©Ī)ÅVĘ║ĪŻį┌ĮĄ▒Šį÷ą¦Ą─┤¾▒│Š░Ž┬Ż¼ęį▓═’ŗSaaSĪó▓═’ŗÖC(j©®)Ų„╚╦Īó▓═’ŗą┼ŽóŲĮ┼_(t©ói)ĪóĮø(j©®ng)ĀI(y©¬ng)╣▄└Ēū╔įā?y©Łu)ķų„ĀI(y©¬ng)śI(y©©)äš(w©┤)Ą─▓═’ŗĘ■äš(w©┤)╔╠╩▄ĄĮ┘Y▒ŠĻP(gu©Īn)ūóĪŻ

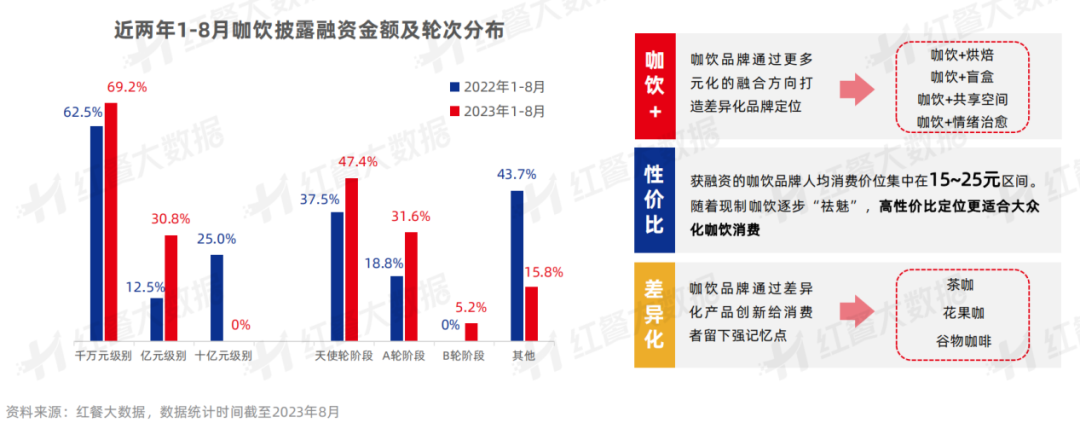

▓═’ŗĘ■äš(w©┤)╔╠Ż║ā|į¬╝ē(j©¬)äe╚┌┘Y┤¾Ę∙į÷ķL(zh©Żng)

ū„×ķąąśI(y©©)░l(f©Ī)š╣Ą─┤▀╗»ä®Ż¼▓═’ŗĘ■äš(w©┤)╔╠Į³─Ļę▓½@Ą├┘Y▒ŠŪÓ▓AĪŻō■(j©┤)Įy(t©»ng)ėŗ(j©¼)Ż¼2023─Ļ1-8į┬▓═’ŗĘ■äš(w©┤)╔╠╚┌┘YĮŅ~ęįā|į¬╝ē(j©¬)äe║═Ū¦╚f(w©żn)į¬╝ē(j©¬)äe×ķų„Ż¼š╝▒╚Ęųäe▀_(d©ó)ĄĮ37.5%║═29.1%ĪŻŲõųąŻ¼ā|į¬╝ē(j©¬)äe╚┌┘Y╩┬╝■öĄ(sh©┤)═¼▒╚į÷ķL(zh©Żng)200%ĪŻ

Å─╝Ü(x©¼)ĘųŅÉą═╔Ž┐┤Ż¼½@╚┌┘YĄ─▓═’ŗĘ■äš(w©┤)╔╠ųą▓═’ŗąąśI(y©©)ŲĮ┼_(t©ói)ĪóųŪ─▄įO(sh©©)éõŲ¾śI(y©©)ęį╝░ū╔įāĘ■äš(w©┤)Ų¾śI(y©©)š╝▒╚Š∙│¼▀^(gu©░)20%ĪŻ

ŅA(y©┤)ųŲ▓╦Ż║┘ÉĄ└═Č╚┌┘Y┌ģė┌└Ēąį

ŅA(y©┤)ųŲ▓╦┘ÉĄ└╚┌┘Y¤ßČ╚╔įĮĄŻ¼2023─Ļ1-8į┬ŅA(y©┤)ųŲ▓╦Ų¾śI(y©©)╚┌┘Y╩┬╝■öĄ(sh©┤)║═┼¹┬Č╚┌┘Y┐éŅ~▌^╚ź─Ļ═¼Ų┌Š∙ėą▓╗═¼│╠Č╚Ą─Ž┬ĮĄĪŻ═¼Ģr(sh©¬)Ż¼ŅA(y©┤)ųŲ▓╦Ų¾śI(y©©)ąĪŅ~╚┌┘Y╩┬╝■ŽÓī”(du©¼)▌^ČÓŻ¼╚┌┘Y▌å┤╬╝»ųąė┌╠ņ╩╣▌åļAČ╬ĪŻ

Įø(j©®ng)ÜvŪ░ā╔─ĻĄ─Ė▀╦┘į÷ķL(zh©Żng)Ż¼ŅA(y©┤)ųŲ▓╦┘ÉĄ└▀M(j©¼n)╚ļĖ▀┘|(zh©¼)┴┐į÷ķL(zh©Żng)ļAČ╬Ż¼┘Y▒Šų▓Į╗žÜw└ĒąįĪŻō■(j©┤)╝t▓═«a(ch©Żn)śI(y©©)蹊┐į║Ż¼2023─ĻŅA(y©┤)ųŲ▓╦╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŅA(y©┤)ėŗ(j©¼)▒Ż│ų┐ņ╦┘į÷ķL(zh©Żng)Ż¼▀_(d©ó)ĄĮ4,912ā|į¬ĪŻ

’ŗŲĘŻ║┘Y▒Šųö(j©½n)╔„│÷╩ųŻ¼├ķ£╩(zh©│n)Ž¹┘M(f©©i)’L(f©źng)┐┌

┼c╔Ž─Ļ═¼Ų┌ŽÓ▒╚Ż¼2023─Ļ1-8į┬▓Ķ’ŗ╚┌┘Y╩┬╝■öĄ(sh©┤)ėą╦∙╔ŽØqŻ¼Ą½╩Ū┼¹┬Č╚┌┘YĮŅ~┤¾Ę∙Ž┬ĮĄŻ¼▀@┼cĮ±─Ļ▓Ķ’ŗ┘ÉĄ└╚┌┘YĮŅ~▌^ąĪėąę╗Č©Ą─ĻP(gu©Īn)ŽĄĪŻō■(j©┤)Įy(t©»ng)ėŗ(j©¼)Ż¼2023─Ļ1-8į┬Ą─▓Ķ’ŗ╚┌┘Y╩┬╝■ųąėą78.5%╩ŪŪ¦╚f(w©żn)į¬╝ē(j©¬)äeĄ─╚┌┘YĪŻ

Į³─ĻüĒ(l©ói)Ż¼Ž¹┘M(f©©i)š▀Ą─ĮĪ┐Ą╣▄└Ē│ų└m(x©┤)╔Ņ╗»Ż¼ć°(gu©«)’L(f©źng)▓Ķ╬─╗»╩󹹯¼Č©╬╗ĮĪ┐ĄB(y©Żng)╔·╗“ć°(gu©«)’L(f©źng)ć°(gu©«)ĒŹĄ─▓Ķ’ŗŲĘ┼ŲĖ³╩▄┘Y▒ŠŪÓ▓AĪŻ

į┌Ž¹┘M(f©©i)┘ÉĄ└═Č╚┌┘Yš¹¾wė÷└õĄ─┤¾▒│Š░Ž┬Ż¼┐¦’ŗ┘ÉĄ└2023─Ļ1-8į┬╚┌┘Y╩┬╝■öĄ(sh©┤)ėąĮ³20ŲŻ¼▌^╚ź─Ļ═¼Ų┌į÷╝ė3ŲŻ¼Ą½┼¹┬Č╚┌┘Y┐éŅ~ģs▌^╔Ž─Ļ═¼▒╚Ž┬ĮĄ│¼80%ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼┐¦’ŗ┘ÉĄ└įńŲ┌ąĪŅ~╚┌┘Yš╝▒╚╔Ž╔²ĪŻ

Å─½@Ą├╚┌┘YĄ─┐¦’ŗŲĘ┼Ų╠ž³c(di©Żn)üĒ(l©ói)┐┤Ż¼Ī░┐¦’ŗ+Ī▒Ī░ąįār(ji©ż)▒╚Ī▒Ī░▓Ņ«É╗»Ī▒│╔×ķ«ö(d©Īng)Ž┬┐¦’ŗ═Č┘Y’L(f©źng)Ž“Ą─ĻP(gu©Īn)µIį~ĪŻ

ąĪ│į┐ņ▓═Ż║ųą╩ĮØh▒żŲĘ┼Ų│╔×ķ┘Y▒Šą┬īÖ

ąĪ│į┐ņ▓═┘ÉĄ└å╬╣P╚┌┘YĮŅ~▌^ąĪŻ¼ų„ę¬╝»ųąį┌░┘╚f(w©żn)į¬╝ē(j©¬)äe║═Ū¦╚f(w©żn)į¬╝ē(j©¬)äeŻ¼Ūę▓╗═¼╝Ü(x©¼)ĘųŲĘŅÉĄ─┼¹┬Č╚┌┘YĮŅ~╝ē(j©¬)äeŲ½║├ėą╦∙é╚(c©©)ųžĪŻ

Å─╝Ü(x©¼)ĘųŲĘŅÉ╔Ž┐┤Ż¼╬„╩Į┐ņ▓═║═╠ž╔½ąĪ│įŲĘŅɽ@╚┌┘YöĄ(sh©┤)┴┐ūŅČÓŻ¼ŲõųąŻ¼ų„┤“ć°(gu©«)│▒’L(f©źng)Ą─ųą╩ĮØh▒żŲĘ┼Ųéõ╩▄ŪÓ▓AĪŻÅ─╚┌┘Y▌å┤╬╔Ž┐┤Ż¼╠ņ╩╣▌åĪóA▌åĄ╚įńŲ┌╚┌┘YļAČ╬╚┌┘Y╩┬╝■öĄ(sh©┤)š╝▒╚▌^┤¾Ż¼┼c┤╦═¼Ģr(sh©¬)╚┌┘Y▌å┤╬ėą═∙Ė³įńŲ┌▌å┤╬╠Į╦„Ą─¼F(xi©żn)Ž¾ĪŻ

03

▓═’ŗ╩š╚ļĘų│╔ą┬╚┌┘Y─Ż╩Į┤¾Ę┼«É▓╩

é„Įy(t©»ng)╣╔ÖÓ(qu©ón)╚┌┘Y╩ął÷(ch©Żng)¤ßČ╚│ų└m(x©┤)Ą═├įŻ¼ČÓéĆ(g©©)ąąśI(y©©)╣╔ÖÓ(qu©ón)╚┌┘Yų▓Į╩šŠoĪŻį┌▀@śėĄ─▒│Š░Ž┬Ż¼╩š╚ļĘų│╔▀@śėĄ─ą┬┼d╚┌┘YĘĮ╩Įæ¬(y©®ng)▀\(y©┤n)Č°╔·ĪŻō■(j©┤)Ą╬╣Ó═©╝»łF(tu©ón)║Ž╗’╚╦Īó╩ūŽ»═Č┘Y░l(f©Ī)š╣╣┘┐┬ęŃĮķĮBŻ¼Ą╬╣Ó═©├┐╚š╩š╚ļĘų│╔─Ż╩Į╩Ūę╗ĘNÖÓ(qu©ón)ęµŅÉ═Č┘Y«a(ch©Żn)ŲĘŻ¼╩Ū╗∙ė┌Ų¾śI(y©©)╩š╚ļ×ķĄūīė┘Y«a(ch©Żn)Ą─ą┬ą══Č╚┌┘Y─Ż╩ĮĪŻ

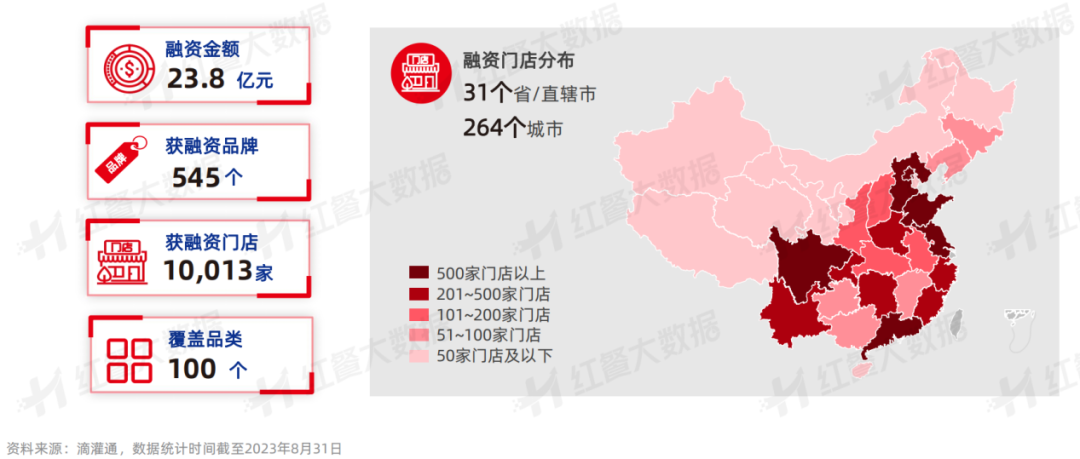

Č°ūį2022─Ļ░l(f©Ī)š╣ų┴Į±Ż¼▀@ĘN╩š╚ļĘų│╔─Ż╩ĮĄ─╚┌┘Y¤ßČ╚│ų└m(x©┤)Ė▀╦┘į÷ķL(zh©Żng)ĪŻĄ╬╣Ó═©öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2023─Ļ8į┬31╚šŻ¼Ą╬╣Ó═©ęč═Č┘Y23.8ā|į¬Ż¼Ė▓╔w545éĆ(g©©)ŲĘ┼ŲŻ¼│¼▀^(gu©░)10,000╝ęķTĄĻĪŻŲõųąŻ¼▓═’ŗąąśI(y©©)╚┌┘YĮŅ~│¼▀^(gu©░)9.1ā|į¬Ż¼½@╚┌┘YŲĘ┼Ų254éĆ(g©©)ĪŻ

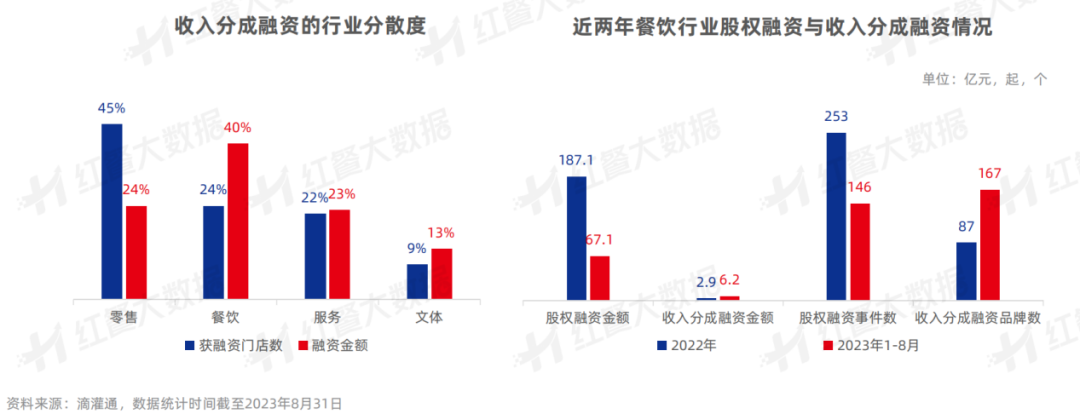

Å─ąąśI(y©©)Ęų▓╝Ūķør╔Ž┐┤Ż¼╩š╚ļĘų│╔╚┌┘Y─Ż╩ĮųąŻ¼┴Ń╩█ąąśI(y©©)½@╚┌┘YķTĄĻöĄ(sh©┤)▌^ČÓŻ¼▀_(d©ó)ĄĮ45%Ż╗Č°▓═’ŗąąśI(y©©)Ą─╚┌┘YĮŅ~š╝▒╚ūŅĖ▀Ż¼▀_(d©ó)ĄĮ┴╦40%ĪŻ

ŲõųąŻ¼2022─Ļ▓═’ŗąąśI(y©©)╩š╚ļĘų│╔╚┌┘YĮŅ~×ķ2.9ā|į¬Ż¼š╝╩ął÷(ch©Żng)┐éŅ~1.5%Ż¼½@╚┌┘YŲĘ┼Ų╣▓ėŗ(j©¼)87éĆ(g©©)Ż╗2023─Ļ1-8į┬Ż¼▓═’ŗąąśI(y©©)╩š╚ļĘų│╔╚┌┘YĮŅ~×ķ6.2ā|į¬Ż¼š╝╩ął÷(ch©Żng)┐éŅ~9.2%Ż¼½@╚┌┘YŲĘ┼Ų╣▓ėŗ(j©¼)167éĆ(g©©)ĪŻė╔┤╦┐╔ęŖ(ji©żn)Ż¼į┌╩š╚ļĘų│╔╚┌┘Y─Ż╩ĮŽ┬Ż¼▓═’ŗąąśI(y©©)éõ╩▄ŪÓ▓AĪŻ

Č°ū„×ķą┬┼dĄ─╚┌┘Y─Ż╩ĮŻ¼▓═’ŗąąśI(y©©)į┌╩š╚ļĘų│╔─Ż╩Įųąę▓│╩¼F(xi©żn)│÷▓╗ę╗śėĄ─╠žš„ĪŻō■(j©┤)┐┬ęŃĘų╬÷Ż¼ų„ę¬▒Ē¼F(xi©żn)×ķęįŽ┬Äū³c(di©Żn)Ż║

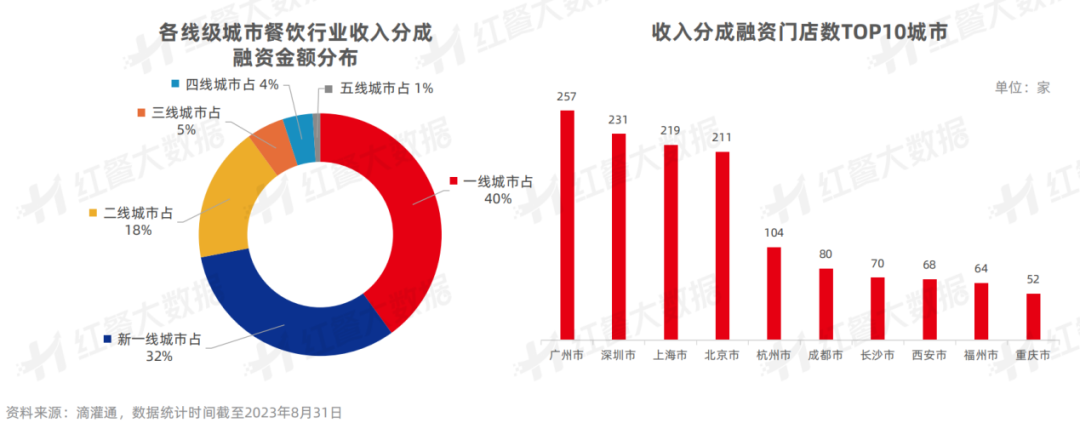

Ą┌ę╗Ż¼╩š╚ļĘų│╔─Ż╩ĮĄ─╚┌┘YĮŅ~öĄ(sh©┤)║═½@╚┌┘YķTĄĻöĄ(sh©┤)Š∙Š█Į╣ė┌ę╗ŠĆĪóą┬ę╗ŠĆ│Ū╩ąĪŻŠ▀¾wüĒ(l©ói)┐┤Ż¼½@╚┌┘YķTĄĻöĄ(sh©┤)╬╗ė┌Ą┌ę╗╠▌ĻĀ(du©¼)Ą─Ęųäe╩ŪÅVų▌Īó╔Ņ█┌Īó╔Ž║ŻĪó▒▒Š®ĪŻ┴Ē═ŌŻ¼║╝ų▌Īó│╔Č╝ĪóķL(zh©Żng)╔│Īó╬„░▓ĪóĖŻų▌ĪóųžæcĄ╚│Ū╩ą═Ļ│╔╚┌┘YĄ─ķTĄĻöĄ(sh©┤)═¼śė▌^ČÓĪŻ

Ųõ┤╬Ż¼┼c╣╔ÖÓ(qu©ón)╚┌┘YŽÓ═¼Ż¼╩š╚ļĘų│╔╚┌┘Y─Ż╩ĮØB═ĖČÓéĆ(g©©)▓═’ŗŲĘŅÉŻ¼Ą½Č■š▀į┌ŲĘŅÉŲ½║├╔Žģsėą╦∙▓╗═¼ĪŻ╣╔ÖÓ(qu©ón)╚┌┘Yī”(du©¼)ė┌ś╦(bi©Īo)£╩(zh©│n)╗»│╠Č╚Ė▀Īó▀Bµi╗»│╠Č╚Ė▀Ą─ŲĘŅÉŪÓč█ėą╝ėŻ¼╩š╚ļĘų│╔╚┌┘Y─Ż╩ĮģsŽ▓É█(©żi)ķTĄĻ─Żą═▌^Ī░ųžĪ▒Ą─▓═’ŗŲĘŅÉĪŻ

Å─öĄ(sh©┤)ō■(j©┤)╔Ž┐┤Ż¼╚┌┘Y«Éć°(gu©«)┴Ž└ĒĪóĄžĘĮ▓╦║═╠ž╔½š²▓═Ą─╩š╚ļĘų│╔╚┌┘YĮŅ~š╝▒╚▌^Ė▀Ż¼Ųõųą╚š╩Į┴Ž└ĒĪó┤©ėÕ╗ÕüĪó┤©▓╦Īó┐Š╚ŌĄ╚å╬ĄĻ╚┌┘YĮŅ~▌^Ė▀ĪŻČ°¼F(xi©żn)ųŲ▓Ķ’ŗĪóĘ█├µĪó├ū’ł║å(ji©Żn)▓═Ą╚ŲĘŅÉė╔ė┌å╬ĄĻ¾w┴┐▌^ąĪĪóś╦(bi©Īo)£╩(zh©│n)╗»│╠Č╚▌^Ė▀Īó╚┌┘YĮŅ~ŽÓī”(du©¼)▌^Ą═Ż¼ę“┤╦½@╚┌┘YķTĄĻöĄ(sh©┤)┴┐▌^ČÓŻ¼Ą½å╬ĄĻ╚┌┘YĮŅ~ŽÓī”(du©¼)▌^ąĪĪŻ

Ą┌╚²Ż¼┼c╣╔ÖÓ(qu©ón)╚┌┘YŽÓ▒╚Ż¼ąĪą═▀BµiĪóģ^(q©▒)ė“▓╝ŠųĄ─ŲĘ┼Ų▓┼╩Ū╩š╚ļĘų│╔╚┌┘Y─Ż╩ĮĄ─īÖā║ĪŻō■(j©┤)Ą╬╣Ó═©öĄ(sh©┤)ō■(j©┤)Ż¼╩š╚ļĘų│╔╚┌┘YŲĘ┼ŲķTĄĻöĄ(sh©┤)į┌20╝ęęįŽ┬Ą─š╝▒╚▀_(d©ó)ĄĮ53%ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼ķTĄĻĖ▓╔w5éĆ(g©©)╝░ęįŽ┬╩ĪĘ▌Ą─½@╚┌┘YŲĘ┼Ųš╝▒╚▀_(d©ó)ĄĮ73.9%Ż¼ŲõųąķTĄĻāHĘų▓╝ė┌ę╗éĆ(g©©)╩ĪĘ▌Ą─ŲĘ┼ŲĄ─ķTĄĻöĄ(sh©┤)╔§ų┴š╝▒╚Ė▀▀_(d©ó)39.2%ĪŻ

ūŅ║¾Ż¼å╬ĄĻ╚┌┘YęÄ(gu©®)─ŻĘĮ├µŻ¼▓═’ŗå╬ĄĻ╚┌┘YĮŅ~ČÓį┌50╚f(w©żn)į¬ęįŽ┬╦«ŲĮŻ¼ŲĮŠ∙å╬ĄĻ═Č╚ļ42.6╚f(w©żn)į¬ĪŻō■(j©┤)Ą╬╣Ó═©öĄ(sh©┤)ō■(j©┤)Ż¼å╬ĄĻ╚┌┘YĮŅ~į┌50╚f(w©żn)į¬ęįŽ┬Ą─ķTĄĻöĄ(sh©┤)š╝▒╚īóĮ³╦─Ęųų«╚²ĪŻÅ─å╬ĄĻė»└¹─▄┴”╔Ž┐┤Ż¼╗ø▓╦ĪóįŲ┘F▓╦Ą╚ŲĘŅÉį┬Š∙å╬ĄĻ?du©¼)I╩š┐╔▀_(d©ó)░┘╚f(w©żn)į¬╦«ŲĮĪŻ

Å─ęį╔Ž╠žš„▓╗ļy┐┤│÷Ż¼╩š╚ļĘų│╔╚┌┘Y─Ż╩Į┼c╣╔ÖÓ(qu©ón)╚┌┘YŽÓ╗źča(b©│)│õĪŻļSų°▓═’ŗąąśI(y©©)╣╔ÖÓ(qu©ón)╚┌┘Yė÷└õŻ¼╩š╚ļĘų│╔╚┌┘Y─Ż╩Įų▓Įß╚ŲŻ¼▓═’ŗŽÓĻP(gu©Īn)Ų¾śI(y©©)į┌ĮĶų·┘Y▒Š┴”┴┐┤®įĮų▄Ų┌Ģr(sh©¬)ėą┴╦Ė³ČÓĄ─▀xō±ĪŻ

04

╔Ž╩ą▓═Ų¾śI(y©©)┐ā(j©®)ł¾(b©żo)Ž▓

▓═’ŗIPOų«┬Ę╩ššŁ

ļSų°ą┬Ž¹┘M(f©©i)╩ął÷(ch©Żng)╗ž┼»ĪóŠĆŽ┬▓═’ŗŽ¹┘M(f©©i)ų▓Į╗ųÅ═(f©┤)ĪŻ2023─Ļ╔Ž░ļ─Ļ╔Ž╩ą▓═Ų¾śI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)┴┴č█Ż¼┤¾▓┐Ęų╔Ž╩ąŲ¾śI(y©©)į÷╩šį÷└¹ĪŻį┌Ą═╗∙öĄ(sh©┤)ą¦æ¬(y©®ng)Ą─ė░ĒæŽ┬Ż¼ČÓ╝ę╔Ž╩ą▓═’ŗŲ¾śI(y©©)┼ż╠Ø×ķė»Ż¼ā¶└¹ØÖ(r©┤n)’@ų°╗ųÅ═(f©┤)ĪŻ

ō■(j©┤)┴╦ĮŌŻ¼Į±─ĻęįüĒ(l©ói)Ż¼▓╗╔┘╔Ž╩ą▓═Ų¾ČÓ┤ļ▓ó┼eŻ¼┴”Ū¾š±Ŗ^═Č┘Yš▀ą┼ą─ĪŻ▒╚╚ń─╬讥─▓Ķåóäė(d©░ng)╝ė├╦─Ż╩Įų▓Įā×(y©Łu)╗»│╔▒ŠĮY(ji©”)śŗ(g©░u)Īó║ŻĄūōŲĘĆ(w©¦n)ĮĪ═žĄĻ│ų└m(x©┤)ā×(y©Łu)╗»ķTĄĻ▓╝ŠųĄ╚ĪŻ

Ą½┼cų«ŽÓī”(du©¼)Ż¼▓═’ŗ╔Žė╬╔Ž╩ąŲ¾śI(y©©)2023─Ļ╔Ž░ļ─ĻĄ─śI(y©©)┐ā(j©®)š¹¾w▒Ē¼F(xi©żn)ŽÓī”(du©¼)ŲĮĘĆ(w©¦n)Ż¼śė▒ŠŲ¾śI(y©©)ųą│¼░ļöĄ(sh©┤)īŹ(sh©¬)¼F(xi©żn)ė»└¹ĪŻ▓═’ŗŽ¹┘M(f©©i)Ą─ų▓Į╗ųÅ═(f©┤)×ķÅ═(f©┤)║Žš{(di©żo)╬Č┴ŽŲ¾śI(y©©)╠ß╣®┴╦▌^║├Ą─░l(f©Ī)š╣B(y©Żng)ĘųŻ¼╚š│Į╣╔Ę▌Īó╠ņ╬Č╩│ŲĘĪóŅU║Żć°(gu©«)ļHĄ╚2023─Ļ╔Ž░ļ─Ļ▓═’ŗŪ■Ą└ĀI(y©¬ng)╩šŠ∙ėą╦∙į÷ķL(zh©Żng)ĪŻ

Č°╩│▓─╣®æ¬(y©®ng)µ£Ų¾śI(y©©)Ą─śI(y©©)┐ā(j©®)Ž▓ænģó░ļŻ¼▓┐ĘųŲ¾śI(y©©)š²╠ÄĪ░į÷╩š▓╗į÷└¹Ī▒└¦Š│Ż¼Č°Ī░į÷╩šį÷└¹Ī▒Ą─Ų¾śI(y©©)ät├µ┼Rį÷Ę∙Ę┼ŠÅĄ─å¢(w©©n)Ņ}ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼├µī”(du©¼)įŁ┴Žār(ji©ż)Ė±▓©äė(d©░ng)Ż¼╩│▓─╣®æ¬(y©®ng)µ£Ų¾śI(y©©)Ą─įŁ┴Ž│╔▒Š│ąē║Ż¼į÷ą¦ĮĄ▒Š│╔░l(f©Ī)š╣ļyŅ}ĪŻ

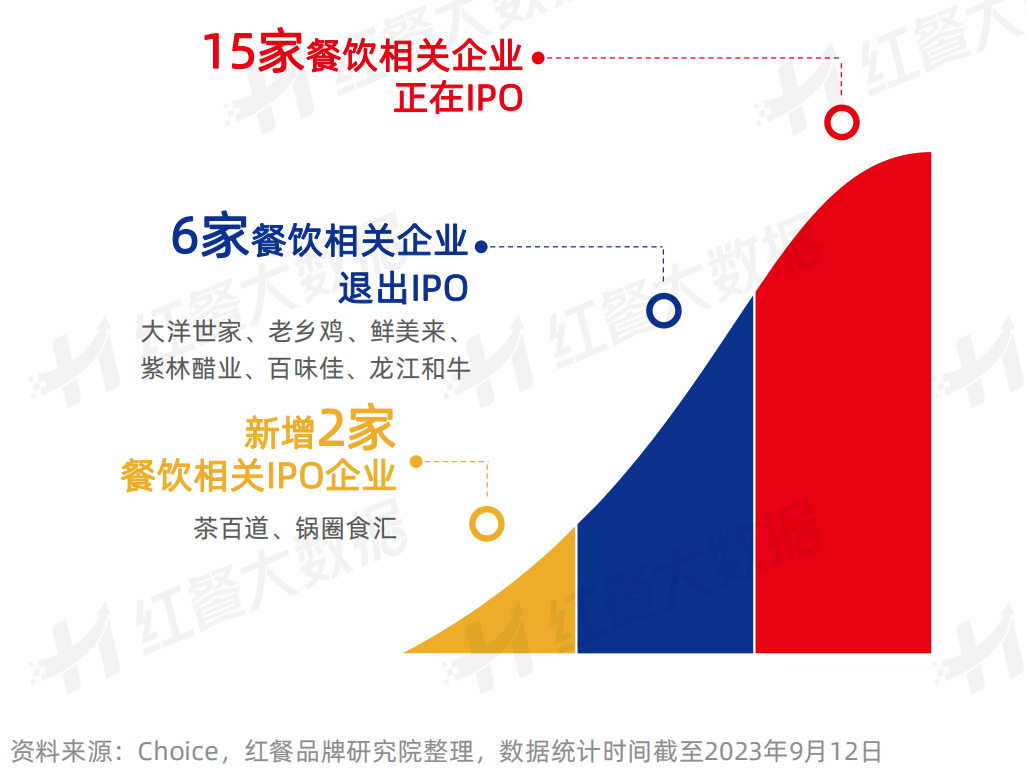

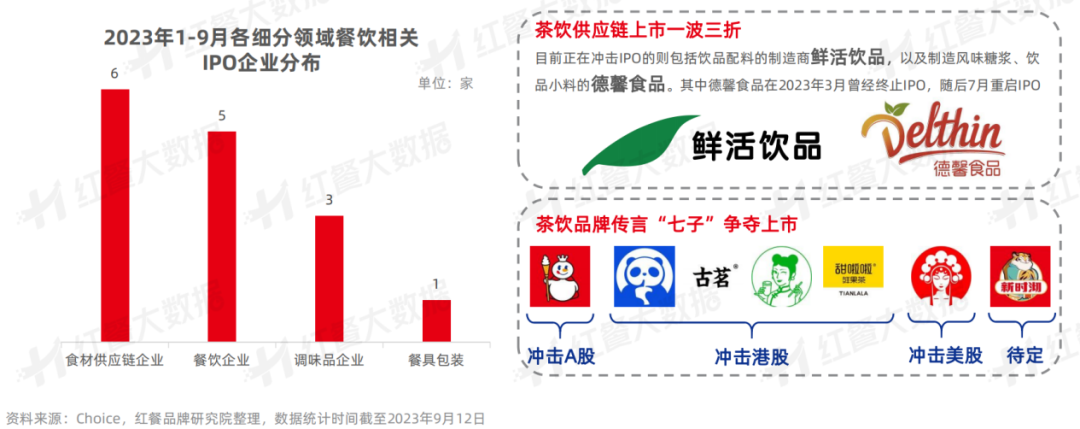

╔Ž╩ąĘĮ├µŻ¼2023─Ļ▓═’ŗŽÓĻP(gu©Īn)Ų¾śI(y©©)į·ČčĮKų╣╔Ž╩ąŻ¼▓═’ŗąąśI(y©©)IPOų«┬Ęš²į┌╩ššŁĪŻō■(j©┤)▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼2023─Ļ1-9į┬ęčėą6╝ę▓═’ŗŽÓĻP(gu©Īn)Ų¾śI(y©©)ĮKų╣IPOŻ¼Č°╩ū┤╬▀f▒ĒĄ─▓═’ŗŽÓĻP(gu©Īn)IPOŲ¾śI(y©©)āHėą2╝ęĪŻ

▓═’ŗŅI(l©½ng)ė“Ų¾śI(y©©)IPOŪķør

2023─Ļ2į┬Ę▌Ż¼ūóāį(c©©)ųŲ╚½├µ┬õĄžŻ¼Ą½═¼Ģr(sh©¬)Ż¼ų„░ÕIPOĪ░╝t³SŠG¤¶Ī▒ąąśI(y©©)Ž▐ųŲŽ¹Žóé„│÷ĪŻ8į┬Ę▌Ż¼ūC▒O(ji©Īn)Ģ■(hu©¼)═Ų│÷ļAČ╬ąįIPO╩šŠoĄ─ŽÓĻP(gu©Īn)ą┬ęÄ(gu©®)Č©ĪŻ▀@ęŌ╬Čų°ĮėŽ┬üĒ(l©ói)▓═’ŗŽÓĻP(gu©Īn)Ų¾śI(y©©)ų„░ÕIPOĄ─ļyČ╚╝ė┤¾ĪŻ

į┌╔Ž╩ąĄžĄ─▀xō±╔ŽŻ¼A╣╔ų„░Õ▒╗Ė³ČÓĄ─▓═’ŗŽÓĻP(gu©Īn)IPOŲ¾śI(y©©)ŪÓ▓AĪŻĮžų┴2023─Ļ8į┬Ż¼į┌A╣╔ų„░Õ┼┼ĻĀ(du©¼)╔Ž╩ąĄ─▓═’ŗŽÓĻP(gu©Īn)Ų¾śI(y©©)╣▓ėŗ(j©¼)10╝ęŻ¼ŲõųąŻ¼╔ŅūCų„░Õ┼┼ĻĀ(du©¼)╔Ž╩ąĄ─▓═’ŗŽÓĻP(gu©Īn)Ų¾śI(y©©)š╝6╝ęĪŻ

ū„×ķų„ꬥ─╣╔Ų▒░ÕēKŻ¼A╣╔ų„░ÕŠ▀ėą╩ął÷(ch©Żng)šJ(r©©n)┐╔Č╚Ė▀Īó╣½▒Ŗ═Č┘Yš▀šJ(r©©n)┐╔Č╚Ė▀Ą╚ā×(y©Łu)ä▌(sh©¼)ĪŻĄ½ŲõČ©╬╗ė┌Ī░┤¾▒P╦{(l©ón)╗IĪ▒Ų¾śI(y©©)Ż¼ī”(du©¼)IPOŲ¾śI(y©©)Ą─ė»└¹─▄┴”ėą▌^Ė▀Ą─ę¬Ū¾Ż¼▀@ī”(du©¼)ė┌▓═’ŗŽÓĻP(gu©Īn)Ų¾śI(y©©)Č°čįėąę╗Č©Ą─ļyČ╚ĪŻ

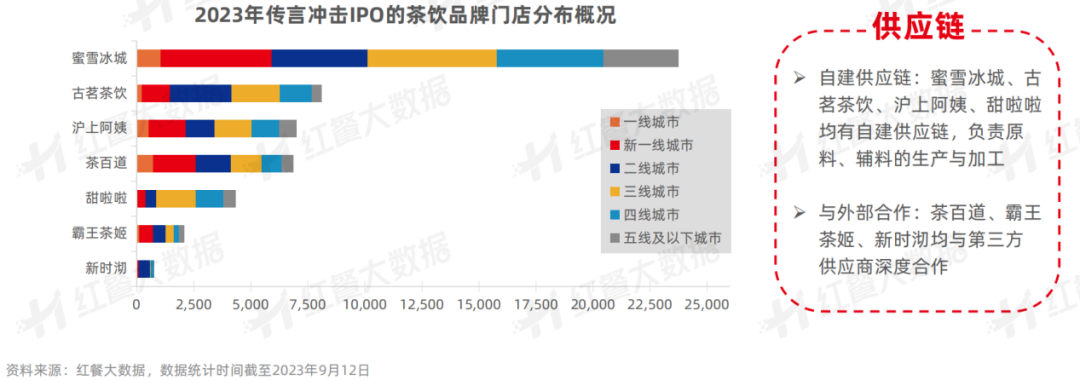

į┌╦∙ī┘Ą─╝Ü(x©¼)ĘųŅI(l©½ng)ė“╔ŽŻ¼▓═’ŗŽÓĻP(gu©Īn)IPOŲ¾śI(y©©)ČÓī┘ė┌╔Žė╬╩│▓─╣®æ¬(y©®ng)µ£Ų¾śI(y©©)║═Ž┬ė╬▓═’ŗŲ¾śI(y©©)ĪŻĮ³─ĻüĒ(l©ói)Ż¼ļSų°▓Ķ’ŗ┘ÉĄ└ß╚ŲŻ¼╩ął÷(ch©Żng)ęÄ(gu©®)─Żų▓Įį÷ķL(zh©Żng)Ż¼▓Ķ’ŗ╔ŽŽ┬ė╬Ų¾śI(y©©)IPOäė(d©░ng)Ž“ŅlŅlĪŻ

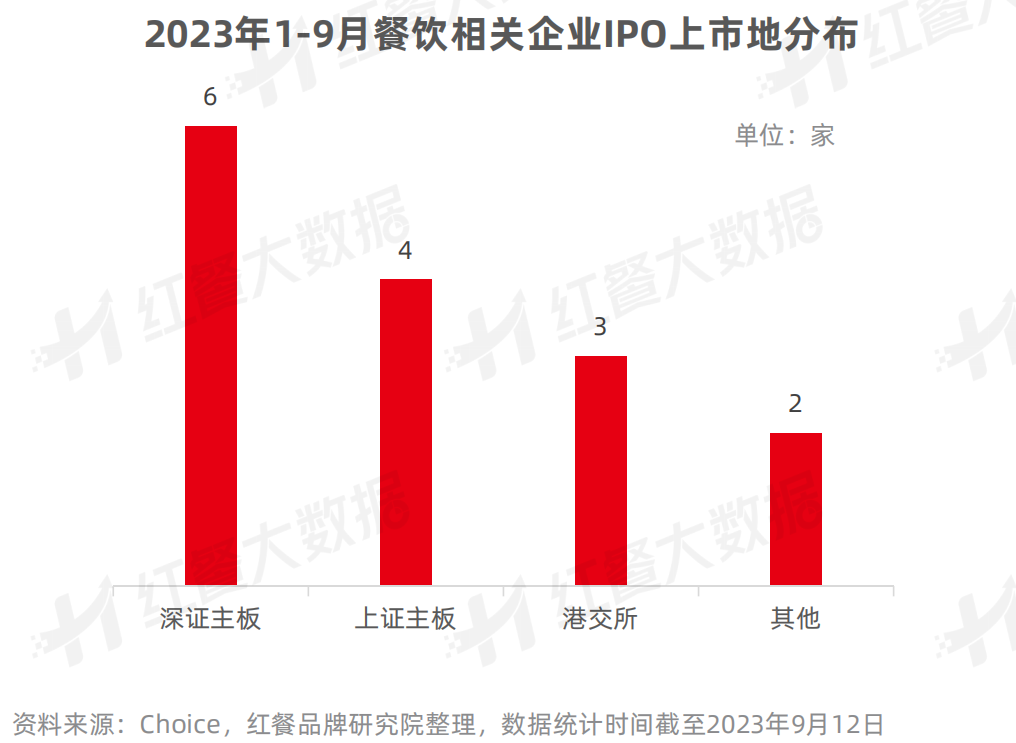

2023─ĻęįüĒ(l©ói)Ż¼ėąŽ¹Žóé„│÷ČÓéĆ(g©©)▓Ķ’ŗŲĘ┼Ųš²į┌┐╝æ]IPOĪŻį┌é„│÷╔Ž╩ąŽ¹ŽóĄ─7éĆ(g©©)▓Ķ’ŗŲĘ┼ŲųąŻ¼─┐Ū░┼¹┬Čšą╣╔Ģ°(sh©▒)Ą─āHėąø_ō¶A╣╔Ą─├█č®▒∙│ŪŻ¼ęį╝░ø_ō¶Ė█╣╔Ą─▓Ķ░┘Ą└ĪŻ

Å─ķTĄĻöĄ(sh©┤)╔Ž┐┤Ż¼├█č®▒∙│Ūš╝ō■(j©┤)Į^ī”(du©¼)ā×(y©Łu)ä▌(sh©¼)Ąž╬╗Ż¼Įžų┴2023─Ļ9į┬Ż¼ķTĄĻöĄ(sh©┤)│¼▀^(gu©░)20,000╝ęĪŻÅ─ŠĆ╝ē(j©¬)│Ū╩ąķTĄĻĘų▓╝╔Ž┐┤Ż¼ą┬ę╗ŠĆĪóČ■ŠĆĪó╚²ŠĆ│Ū╩ą×ķ▓Ķ’ŗŲĘ┼Ųųž³c(di©Żn)▓╝Šųģ^(q©▒)ė“Ż¼Ą½▓╗═¼ŲĘ┼ŲĄ─é╚(c©©)ųž³c(di©Żn)ėą╦∙▓╗═¼ĪŻ

╣®æ¬(y©®ng)µ£ĘĮ├µŻ¼▀@7éĆ(g©©)ŲĘ┼Ųųą│¼░ļöĄ(sh©┤)ęčūįĮ©╔·«a(ch©Żn)║═╝ė╣ż╣żÅSŻ¼╬┤ūįĮ©╣®æ¬(y©®ng)µ£Ą─ŲĘ┼Ųät═©▀^(gu©░)┼c╣®æ¬(y©®ng)╔╠╔ŅČ╚║Žū„═Ļ╔Ų╣®æ¬(y©®ng)µ£¾wŽĄĪŻ

05

▓═’ŗ┘Y▒Š╗»╬┤üĒ(l©ói)š╣═¹

▓═’ŗąąśI(y©©)ķL(zh©Żng)Ų┬║±č®Ż¼┘Y▒Š╗»║±Ęe▒Ī░l(f©Ī)ĪŻ╬┤üĒ(l©ói)Ż¼Š▀ėą▓Ņ«É╗»╠žš„Ą─▓═Ų¾Ė³─▄½@Ą├╩ął÷(ch©Żng)║═┘Y▒ŠĄ─┤╣ŪÓĪŻĄ½ģ^(q©▒)äe▀^(gu©░)╚źŻ¼│²┴╦ŲĘŅÉĪó«a(ch©Żn)ŲĘŻ¼ār(ji©ż)Ė±Č©╬╗╔ŽĄ─▓Ņ«É╗»Ż¼ģ^(q©▒)ė“Īó▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩Īó╣®æ¬(y©®ng)µ£╔ŽĄ─▓Ņ«É╗»═¼śė▒╗ųžęĢĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼├µī”(du©¼)▓╗öÓč▌ūāĄ─Ž¹┘M(f©©i)ąĶŪ¾Ż¼ŲĘŅÉ╝Ü(x©¼)Ęų┌ģä▌(sh©¼)’@ų°ĪŻ▓═’ŗ═Č┘Y╚╦Ą──┐╣Ōę▓Ģ■(hu©¼)ļSų«Ė³Š█Į╣Ż¼į┌Ė³╝Ü(x©¼)ĘųĄ─ŲĘŅÉ┘ÉĄ└ųąīżŪ¾ą┬Ą─ÖC(j©®)Ģ■(hu©¼)³c(di©Żn)ĪŻČ°▀^(gu©░)═∙═©▀^(gu©░)Ī░¤²ÕXĪ▒üĒ(l©ói)┼▄±R╚”ĄžĪó╝ė╦┘═žĄĻĄ─═Č┘Y▀ē▌ŗę▓Ģ■(hu©¼)▒╗ųžą┬īÅęĢĪŻ«ö(d©Īng)’L(f©źng)┐┌Ž¹╩¦Ż¼└╦│▒═╩╚źŻ¼ŠÜ║├ā╚(n©©i)╣”Ą─Ų¾śI(y©©)▓┼ėąÖC(j©®)Ģ■(hu©¼)┼▄┌A╩ął÷(ch©Żng)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║