90╠ņĻPĄĻ3808╝ęŻ¼č®═§ę▓┐Ė▓╗ūĪārĖ±æ┴╦Ż┐

│÷ŲĘ/▓═ė^Šų

ū„š▀/╠K─”

╚ń╣¹šfŻ¼2023─Ļū¾ėęĄ─ą┬▓Ķ’ŗŽ┤┼ŲæŻ¼─╬讥─▓ĶĪóŽ▓▓ĶĄ╚ą┬▓Ķ’ŗŅ^▓┐ėą─¼Ų§░ŃÅ─Ī░30į¬Ģr┤·Ī▒ųž╗žĪ░20į¬Ģr┤·Ī▒Ż¼ŽŻ═¹═©▀^ķ_Ę┼╝ė├╦Ą─ĘĮ╩ĮŻ¼īóŅ^▓┐Ą─ŲĘ┼Ų┴”ā×ä▌▐Dūā│╔ęÄ─Żā×ä▌Ż¼╩ŪŅ^▓┐ŲĘ┼ŲŽ“č³▓┐ŲĘ┼Ų╩®ē║Ż¼č³▓┐ęįęÄ─Żā×ä▌Ę┤ō¶ĪŻ

─Ū├┤Ż¼ļSų°2024─ĻĄ─ĄĮüĒŻ¼č³▓┐ŲĘ┼Ų╝»¾wIPO╩¦└¹Ż¼Ī░10į¬─╠▓ĶĪ▒Ą─▓╗öÓė┐¼FŻ¼╔§ų┴│÷¼F┴╦4-8į¬Ą──╠▓ĶŻ¼ārĖ±Ą─Ą═ŠĆ▓╗öÓŽ┬╗¼Ż¼č³▓┐╔§ų┴Ņ^▓┐ą┬▓Ķ’ŗŲĘ┼Ų╝»¾wŠĒŽ“╬▓▓┐╩ął÷Ż¼─┐ś╦ų╗ėąę╗éĆŻ¼ōīš╝├█č®▒∙│ŪĄ─Ą═ār╩ął÷ĪŻ

┤╦Ģr┤╦┐╠Ż¼╝┤▒Ń╩Ū╠¢ĘQąįār▒╚ų«═§Ą─├█č®▒∙│ŪŻ¼ę▓ėą³c┐Ė▓╗ūĪ┴╦ĪŻ

01

Ž▌╚ļĻPĄĻ╬ŻÖCĄ─č®═§

├█č®▒∙│Ūį┌ą┬▓Ķ’ŗ┘ÉĄ└Ž“üĒĄž╬╗│¼╚╗ĪŻ

ū„×ķą┬▓Ķ’ŗ┘ÉĄ└ķTĄĻöĄūŅČÓĄ─ŲĘ┼ŲŻ¼æ{ĮĶų°Ė▀ąįār▒╚Ī░ŲĮār┐ņśĘ╦«Ī▒Č©╬╗Ż¼├█č®▒∙│ŪĄ─Ī░ąąśI└Ž┤¾ĖńĪ▒Ąž╬╗ĘŪ│ŻĘĆ╣╠ĪŻ╠žäe╩Ūį┌ą┬▓Ķ’ŗ╝»¾wŲ┤ęÄ─ŻĄ─2023─ĻŻ¼Ņ^▓┐─╬č®ĪóŽ▓▓ĶĄ─╚šūėČ╝▓╗║├▀^Ż¼č³▓┐▓Ķ░┘Ą└Īó£¹╔Ž░óę╠Ą╚Ė³╩Ū°å└µ╔Į┤¾Ż¼├█č®▒∙│Ūģsæ{ĮĶų°╣®æ¬µ£Ą═ār▌p▌p╦╔╦╔┌Aš╝┴╦╩ął÷ĪŻ

1─Ļķ_ĄĻ6000 ╝ęŻ¼▀@▀Ć▓╗░³└©║Ż═ŌĄ─▒ŖČÓķTĄĻĪŻĖ∙ō■├█č®▒∙│ŪūŅą┬IPOšą╣╔Ģ°═Ė┬ČŻ¼Įžų┴2023─Ļ9į┬ĄūŻ¼├█č®▒∙│ŪĄ─ķ]ĄĻ┬╩×ķ2.37%Ż¼▀hĄ═ė┌═¼ŅÉ▓═’ŗ╝ė├╦ŲĘ┼ŲĄ─ķ]ĄĻ┬╩ĪŻ

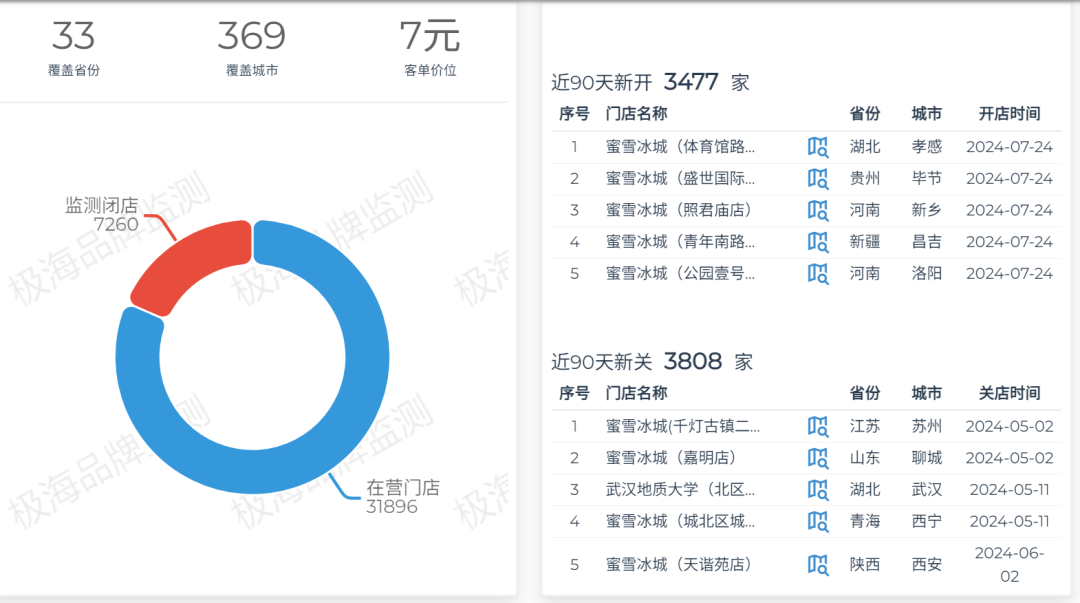

╚╗Č°Ż¼ļSų°2024─ĻārĖ±æĄ─▓╗öÓ│ų└mŻ¼├█č®▒∙│ŪĄ─╚šūė’@ęŖę▓▓╗║├▀^ŲüĒĪŻō■śO║ŻŲĘ┼ŲÖz£yöĄō■’@╩ŠŻ¼Į±─Ļ├█č®▒∙│Ūļm╚╗ķ_ĄĻę└╚╗čĖ├═Ż¼90╠ņą┬ķ_ķTĄĻ3477 ╝ęŻ╗Ą½┼c┤╦═¼ĢrŻ¼├█č®▒∙│ŪĻPĄĻ┬╩ę▓čĖ╦┘’j╔²Ż¼90╠ņą┬ĻPķTĄĻ3808╝ęĪŻ╩ū┤╬│÷¼F┴╦ĻPĄĻöĄ┤¾ė┌ķ_ĄĻöĄŪķørĪŻ

łDŻ³śO║ŻŲĘ┼ŲöĄō■

▓╗ų╣ę╗éĆŲĮ┼_│╩¼F│÷▀@ĘNūā╗»ĪŻĖ∙ō■šŁķT▓═č█öĄō■Ż¼├█č®▒∙│Ū╚½ć°┐éöĄęč│¼▀^3.1╚f╝ęķTĄĻŻ¼Ųõųą2024─Ļų┴Į±ą┬ķ_ĄĻöĄį┌4000╝ęū¾ėęŻ¼ĻPĄĻöĄ Ģ║═ŻķTĄĻöĄ×ķ1858╝ęŻ¼┐éĻPĄĻöĄ▒╚╚ź─Ļš¹─ĻŻ©1837╝꯮▀ĆČÓŻ¼Ė³╩Ū2022─ĻĻPĄĻöĄĄ─4▒ČŻ¼ķ]ĄĻ┬╩Ė▀▀_5.9%Ż¼▀hĖ▀ė┌šą╣╔Ģ°╔Ž2.37%Ą─ķ]ĄĻ┬╩ĪŻ

ČČę¶ĪóąĪ╝tĢ°Ą╚╗ź┬ōŠWŲĮ┼_Ż¼ĻPė┌├█č®▒∙│ŪĻPĄĻĄ─╠¹ūėĪóęĢŅlę▓įĮüĒįĮČÓĪŻĪ░¹É╚šÅVł÷Ą─├█č®▒∙│ŪĄ╣┴╦ŻĪĪ▒ĪóĪ░├█č®▒∙│ŪĄ╣ķ]┴╦Ż┐Žļ║╚╠╦«šę╚ź├█č®▒∙│ŪŻ¼ĖĮĮ³ā╔╝ęČ╝ĻPķT┴╦ø]ķ_śIŻ¼├█č®▒∙│Ūš”└▓Ż┐Ī▒ĪóĪ░├█č®▒∙│Ūüåų▐┐é▓┐ķ]ĄĻ┴╦ŻĪĪ▒╔§ų┴ėąŽ¹ŽóĘQŻ¼├█č®▒∙│ŪĄ─╚š▒ŠĄĻõüę▓Ą╣ķ]┴╦ĪŻ

łDŻ³ąĪ╝tĢ°ĮžłD

ą┬▓Ķ’ŗĻPĄĻĄ─▓ó▓╗ų╣├█č®▒∙│ŪĪŻō■šŁķT▓═č█öĄō■Ż¼«öŽ┬─╠▓Ķ’ŗŲĘ┐éķTĄĻöĄ429251╝ęŻ¼Į³ę╗─Ļą┬į÷163918╚f╝ęŻ¼ā¶į÷ķTĄĻģsų╗ėą44478╝ęŻ¼ę▓Š═╩ŪšfŻ¼Į³ę╗─Ļą┬▓Ķ’ŗ┘ÉĄ└ĻPĄĻöĄŠ═ęčĮøīóĮ³12╚f╝ęŻ¼Äū║§š╝┴╦ą┬ķ_ĄĻöĄĄ─70%ĪŻ

ŽÓĻP├Į¾wł¾Ą└Ż¼2024─Ļ╔Ž░ļ─Ļėą▓╗╔┘ųąąĪą┬▓Ķ’ŗŲĘ┼ŲĻPĄĻ╔§ų┴Ą╣ķ]ĪŻ─╬č®ŲņŽ┬Ą─┼_╔wĪó70į¬ę╗▒Łųxųx▓ĶĻP═Ż╦∙ėąķ]ĄĻŻ╗¤ßķTę╗ĢrĄ─Ę³ąĪ╠ęĪóž╚ā╚ąĪŠņ┤ÕĪółAšµšµĄ╚ŲĘ┼Ųę▓│÷¼F┤¾┴┐ĻPĄĻĪŻ╚╗Č°Ż¼ūą╝Ü┐┤Š═Ģ■░l¼FŻ¼▀@ą®ĻPĄĻĄ╣ķ]Ą─ą┬▓Ķ’ŗŲĘ┼ŲŻ¼╗∙▒ŠČ╝╩ŪąĪęÄ─ŻĪóø]╣®æ¬µ£ā×ä▌Ą─Ž┬│┴╩ął÷═µ╝ęŻ¼╦³éāĄ─═╦│÷╩Ūą┬▓Ķ’ŗ╚”±R╠½ą¦æ¬Ž┬Ż¼Ņ^č³▓┐ŲĘ┼Ų╝ė╦┘ĀÄŖZ╩ął÷Ą─ĮY╣¹ĪŻ

╦∙ęįŻ¼├█č®▒∙│Ūū„×ķą┬▓Ķ’ŗ┘ÉĄ└Ą═ār╩ął÷Ą─Ņ^▓┐Ż¼±R╠½ą¦æ¬Ž┬Ą─ā×ä▌ĘĮŻ¼Ųõ═╗╚╗├═į÷Ą─ĻPĄĻ¼FŽ¾Ż¼▀h▓╗╩ŪąąśIĻPĄĻ└╦│▒─▄ē“ĮŌßīĄ─ĪŻ─Ū├┤Ż¼▀@ĄĮĄū╩Ūį§├┤╗ž╩┬Ż┐ļyĄ└╩Ū├█č®▒∙│ŪĄ─Ī░ārĖ±æĪ▒┤¾Ę©╩¦ņ`┴╦Ż┐

02

Ą═ārę▓┐Ė▓╗ūĪĄ─ārĖ±æ

╩┬īŹ╔ŽŻ¼ŪĪŪĪ╩Ūę“×ķĄ═ār▓▀┬į╠½ąąų«ėąą¦┴╦ĪŻ

į┌▀@éĆą┬▓Ķ’ŗ▓╗öÓŲ┤ęÄ─Żø_Ž“╚fĄĻĄ─Ģr┤·Ż¼Ą═ārįńęč│╔×ķŲĘ┼ŲéāūźūĪ┐═┴„┴┐ūŅ║╦ą─Ą─╬õŲ„ĪŻÅ─ę▀Ūķų«Ģrķ_╩╝Ż¼ą┬▓Ķ’ŗų„┴„ārĖ±Š═į┌▓╗öÓŽ┬╗¼Ż¼Å─ūŅ│§Ą─30į¬ĮĄĄĮ║¾üĒĄ─20į¬Ż¼į┘ĄĮ¼Fį┌Ą─10į¬ū¾ėęŻ¼├┐ę╗┤╬ų„┴„ārĖ±Ž┬╗¼Ą─▒│║¾Ż¼Č╝╩ŪŅ^▓┐╔§ų┴č³▓┐ŲĘ┼Ųéāī”Ī░Ž┬╝ē╩ął÷Ī▒Ą─ąQ╩│╩®ē║Ż¼ę╗▌åę╗▌åārĖ±Ž┬╗¼ų┴ūŅ║¾Ż¼ūį╚╗▓╗┐╔▒▄├ŌĢ■ŠĒŽ“ęį├█č®▒∙│Ū×ķų„Ą─10į¬ęįŽ┬Ą═ār╩ął÷ĪŻ

ō■▓═ė^Šųė^▓ņŻ¼─┐Ū░ęčėą▓╗╔┘č³▓┐ŲĘ┼ŲīóārĖ±æĄ─ĄČ╝Ōī”£╩├█č®▒∙│ŪĪŻ▒╚╚ń£¹╔Ž░óę╠Š══Ų│÷┴╦ę╗éĆą┬ŲĘ┼ŲĪ░▓ĶŲ┘▓╝Ī▒Ż¼4į¬Ą─ÖÄ├╩╦«Īó6į¬ų┴8į¬Ą─šõųķ─╠▓ĶŻ¼ārĖ±ų▒Įėī”ś╦├█č®▒∙│ŪĪŻ▓Ķ░┘Ą└ĪóĢ°ęÓ¤²Ž╔▓▌ę▓ęčĮø═Ų│÷┴╦ę╗ŽĄ┴ą10į¬ū¾ėę─╠▓ĶŻ╗CoCoĄ─┤¾▒Ł╝ā▓Ķ├└łFārų▒ĮėĮĄĄĮ┴╦5.9į¬Ż╗╣┼▄°Ą─«aŲĘārĖ±ę▓į┌┤¾Ę∙Ž┬╗¼Ż¼╔§ų┴▀Ćį┌╔ŅÅVģ^ė“═Ų│÷┴╦×ķŲ┌╚²éĆį┬Ą─ÖÄ├╩╦«š█┐█╗ŅäėŻ¼10į¬ÖÄ├╩╦«š█┐█ār4į¬Ż¼Š½£╩ō¶ųą├█č®▒∙│ŪĄ─4į¬▒∙§rÖÄ├╩╦«ĪŻ

Š═▀BŽ▓▓Ķ▀@śėĄ─ą┬▓Ķ’ŗŅ^▓┐Ż¼ŲõķTĄĻį┌├└łFĄ╚ŲĮ┼_ę▓│÷¼F┴╦įSČÓ10į¬ārĖ±ū¾ėęĄ─«aŲĘŻ¼▒╚╚ń11.5į¬Ą─ą┬ĄĻėąČYšµ╣¹šµ▓ĶŽĄ┴ąĪó13.9į¬Ą─ČÓ╚Ō╠ę└ŅŻ¼11.8į¬Ą─ĮøĄõŠGÕ¹▓ĶŻ╗─╬讥─▓Ķę▓ŅÉ╦ŲŻ¼į┌ūŅĮ³ČČę¶│Ū╩ą╔·╗Ņ╣Ø╗ŅäėųąŻ¼Ųõ╔·ę¼─├ĶFĪó▄į└“│§č®─├ĶFęį╝░─├ĶF┐¦Ę╚ā×╗▌ārų▒ĮėĮĄĄĮ┴╦6.9į¬ĪŻ

ą┬▓Ķ’ŗŅ^č³▓┐ŲĘ┼Ų╝»¾wī”č®═§Ī░ĄČ╝ŌŽÓŽ“Ī▒ĪŻ──┼┬2023─Ļ├█č®▒∙│Ū┐┐ų°Ą═ār║▄╩ŪŽŲŲ┴╦ę╗▓©┐±’j└╦│▒Ż╗Ą½ļSų°ārĖ±æ│ų└mŻ¼Ņ^č³▓┐ŲĘ┼Ų╝»¾wīó«aŲĘārĖ±ŠĒŽ“10į¬ęįŽ┬Ż¼╣ź│Ū┬įĄžōīŖZĄ═ārą┬▓Ķ’ŗ╩ął÷Ę▌Ņ~Ż¼╝┤▒Ń╠¢ĘQŽ┬│┴╩ął÷ų«═§Ą─├█č®▒∙│ŪŻ¼ę▓╩ŪĪ░ļp╚Łļyö│╦─╩ųĪ▒ĪŻ×ķ┴╦ŠS│ų«aŲĘĄ═ārā×ä▌Ż¼ų╗─▄│ų└mē║┐sŲĘ┼Ų└¹ØÖ┐šķgŻ¼īóārĖ±ŠĒŽ“Ė³Ą═ĪŻ

┤“ķ_├█č®▒∙│ŪąĪ│╠ą“Ż¼įŁār4į¬Ą─ÖÄ├╩╦«Ż¼4▒Łų╗ąĶę¬14.9į¬Ż¼ŲĮŠ∙├┐▒Łų╗ąĶę¬3.7į¬ĪŻŅÉ╦ŲĄ─▀Ćėą6▒ŁĮM║Žā×╗▌╠ū▓═Ż¼10▒ŁĮM║Žā×╗▌╠ū▓═ĪŻ├█č®▒∙│Ū▀Ćį┌ČČ궥╚ŲĮ┼_═Ų│÷łF┘Åča┘NŻ¼ą┬╚╦ča┘NĄ╚Ż¼8į¬░į░į─╠▓Ķą┬╚╦ča┘Nārų▒ĮėĮĄĄĮ0.01į¬Ż¼7į¬Ą─░┘ŽŃ╣¹ča┘Nār0.44į¬ĪŻ▓╗āH╚ń┤╦Ż¼├█č®▒∙│Ū▀Ćį┌ČČę¶ų▒▓źųą╩█┘uąŪ░═┐╦ą╬╩ĮĄ─«aŲĘ┤╬┐©Ż¼▒∙§rÖÄ├╩╦«├ļÜóār9.9į¬3┤╬Ż¼ŲĮŠ∙├┐▒Ł3.3į¬Ż¼▒╚ąĪ│╠ą“▀Ć▒Ńę╦ĪŻ

Č°┼cįĮüĒįĮĄ═Ą─«aŲĘārĖ±ŽÓĘ┤Ą─╩ŪŻ¼├█č®▒∙│ŪĄ─╣®æ¬µ£Č╦│╔▒Šģsį┌╔Ž╔²ĪŻ╚ź─Ļ9į┬Ę▌├█č®▒∙│ŪŠ═ę“×ķ╣®æ¬µ£Īó╚╦╣żĄ╚│╔▒ŠĄ─╔Ž╔²Ż¼ūī▓┐Ęų«aŲĘØqārŻ¼▒╚╚ńč®Ēö┐¦Ę╚║═─├ĶFÅ─ 6 į¬ØqĄĮ 7 į¬Ż¼├└╩Į┐¦Ę╚Å─ 4 į¬ØqĄĮ 5 į¬ĪŻ╚ńĮ±├█č®▒∙│Ūį┌ārĖ±æų«Ž┬▓╗Ą├ęčķ_╩╝ūāŽÓĪ░ĮĄārĪ▒Ż¼╔ŽØqĄ─╣®æ¬µ£│╔▒Šūį╚╗ę▓▓┐Ęų▐D╝▐Įo┴╦╝ė├╦╔╠ĪŻ

═¼ĢrŻ¼╬ęéā▓╗─▄║÷┬įę╗éĆ╩┬īŹŻ¼ļSų°├█č®▒∙│Ūć°ā╚┐éķTĄĻöĄ═╗ŲŲ3╚f Ż¼ŲõęÄ─Żš²ĮėĮ³╩ął÷Ą─╠ņ╗©░ÕŻ¼ŲĘ┼Ųā╚▓┐┤µ┴┐ĖéĀÄę▓š²ūāĄ├ė·░l╝ėäĪĪŻČ°ŪęŻ¼├█č®▒∙│Ūā╚▓┐ī”Ī░ŠÓļx▒Żūoæ┬įĪ▒īŹ╩®▓ó▓╗ć└Ė±Ż¼┐═┴„┴┐┤¾Ą─ģ^ė“Äū░┘├ūķ_ā╔╝ęķTĄĻŻ¼ęč│╔×ķ│ŻęŖ¼FŽ¾ĪŻĪ░╔Ņ█┌╝tśõ×│ĄžĶFšŠŠ═│÷¼F┴╦ā╔╝ę├█č®▒∙│ŪķTĄĻŻ¼ā╔▀ģ╔╠śIĮųę╗▀ģę╗╝ęĄĻĪŻĪ▒╔Ņ█┌░ūŅI═§┼«╩┐═Ė┬ČĪŻ

ķTĄĻ├▄╝»Č╚į÷Ė▀Ż¼└¹ØÖūį╚╗Ęų▒ĪĪŻŠ═▀Bę╗éĆķ_┴╦4╝ę├█č®▒∙│ŪķTĄĻĄ─└Ž╝ė├╦╔╠Č╝▒Ē╩ŠŻ¼ķ_├█č®▒∙│ŪķTĄĻ┘ŹÕXš²ūāĄ├įĮüĒįĮļyĪŻĪ░╚ń╣¹ę╗éĆ└ŽĄĻų▄ć·ķ_┴╦ę╗╝ęą┬ĄĻŻ¼└ŽĄĻĀI╩šŅ~║▄┐╔─▄Ž┬╗¼ę╗░ļŻ¼ą┬ĄĻę▓▓╗ęŖĄ├─▄╔·┤µŽ┬╚źĪŻĪ▒

║▄’@╚╗Ż¼ārĖ±æ╩Ūī¦ų┬├█č®▒∙│ŪĻPĄĻĄ─ų„ę“ĪŻ├█č®▒∙│ŪĄ─ķTĄĻ├½└¹ØÖŻ©55%ū¾ė꯮▒ŠŠ═į┌Ģ°ęÓ¤²Ž╔▓▌Ż©80%Ż®Īó░į═§▓Ķ╝¦Ż©65%-70%Ż®Ą╚č³▓┐ŲĘ┼ŲŽ┬├µŻ¼ŲĘ┼ŲĄ─│╔╣”ų„ę¬┐┐Ą─╩Ū┐v╔Ņ╣®æ¬µ£ā×ä▌ ╝ė├╦æ┬įŻ¼«aŲĘārĖ±▒ŠŠ═╠Äė┌ą┬▓Ķ’ŗĪ░Ą═ār¤o╚╦ģ^Ī▒Ż¼ŲĘ┼Ų│╔▒Š└¹ØÖ▀ē▌ŗĄ─ĮøØ·┘~Ė³╩Ū╦ŃĄĮśOų┬Ż¼╝ė├╦╔╠ÆĻĄ├ę▓Ė³ČÓ╩Ūę╗Ę▌ą┴┐ÓÕXĪŻārĖ±æĄ─│÷¼FŻ¼▓╗öÓ╦óą┬Ą─ārĖ±ĄūŠĆŻ¼¤oę╔┤“ŲŲ┴╦▀@ĘNŠ∙║ŌĪŻČ°╣®æ¬µ£│╔▒Š╔Ž╔²┼cā╚▓┐┤µ┴┐ĖéĀÄŻ¼Ė³╩Ū╝ė╦┘┴╦├█č®▒∙│ŪĄ─ĻPĄĻ╬ŻÖCĪŻ

å¢Ņ}╩ŪŻ¼╚ń╣¹▀Bč®═§Č╝¤oĘ©į┌ārĖ±æŽ┬║▄║├╔·┤µŻ¼─ŪŲõ╦¹▓═’ŗŲĘ┼Ųėųįōį§├┤▐k─žŻ┐

03

╬ŻÖCŽ┬Ą─▓═’ŗŲĘ┼Ų│÷┬Ę

Ą═ārĄ─┤_ĮŌøQ▓═’ŗ┐═┴„┴┐å¢Ņ}Ą─Į▌ÅĮŻ¼Ą½░ķļSų°Ą═ārŽ┬Ą─ķLŲ┌Ą═└¹ØÖŻ¼ę▓║▄╚▌ęūę²░lī”ŲĘ┼ŲĄ─Ę┤╩╔ĪŻ╠žäe╩Ūį┌ārĖ±æŽ┬Ż¼«öŲĘ┼Ų▒╗Ų╚ŠĒ╚ļārĖ±æĢrŻ¼╝┤▒Ń╩Ūī”ū÷ĄĮ┴╦śOų┬╣®æ¬µ£Ą─č®═§Č°čįŻ¼ę▓┐╔─▄╩Ūę╗Ą└Ī░╦═├³Ņ}Ī▒ĪŻ

Ė³┐╔┼┬Ą─╩ŪŻ¼▓═’ŗārĖ±æ─┐Ū░▀Ć┐┤▓╗ĄĮ▒MŅ^Ż¼═Ļ╚½ø]ėą╚╬║╬═Żų╣Ą─█EŽ¾Ż¼ārĖ±Ž┬Ž▐ę▓š²įĮ┤“įĮĄ═ĪŻ╚ń╣¹šf╚ź─Ļ▓═’ŗ┘ÉĄ└ārĖ±æĄ─║╦ą─ś╦║×▀Ć╩Ū39.9į¬\19.9į¬\9.9į¬Ą─įÆŻ¼─Ū├┤╚ńĮ±║▄ČÓŲĘ┼ŲęčĮøīó«aŲĘārĖ±Ž┬Ž▐╦óĄĮ┴╦9.9į¬ęįŽ┬ĪŻŠ═▀B╗ÕüČ╝ęčķ_╩╝═Ų│÷9.9į¬ÕüĄūĪó9.9į¬╦ž▓╦Ą╚ā×╗▌Ż¼ų╗×ķ▒░╬óŪ¾╔·ĪŻ

ārĖ±æŽ┬¤o┌A╝ęŻ¼Ī░╚ńĮ±Ą─ārĖ±æŻ¼ęčĮø│╔×ķ▓═’ŗ╚½ąąśIĄ─╬ŻÖCĪŻĪ▒ę╗éĆ┘Y╔Ņ▓═’ŗīŻ╝ęšfĄ└ĪŻę¬├┤ĮĄārę¬┴„┴┐Ż¼ę¬├┤łį│ųārĖ±üG╩ął÷Ż¼▓╗╣▄ŲĘ┼ŲįĖ▓╗įĖęŌŻ¼Č╝ęč▒╗Ų╚ŠĒ╚ļ▀@ł÷╬ŻÖCųąĪŻČ°ę╗Ą®Ž¹┘Mš▀┴ĢæT┴╦ŲĘ┼ŲĄ─Ą═ārŻ¼ą╬│╔ārĖ±├ķ³cŻ¼ŲĘ┼Ų«aŲĘārĖ±Žļę¬į┘Øq╗ž╚źŠ═Ģ■ūāĄ├ĘŪ│Ż└¦ļyĪŻ▀@▓╗āH╩Ūę╗ł÷č®═§ąĶę¬├µ┼RĄ─Į┘Ż¼ę▓╩Ū«öŽ┬╦∙ėą▓═’ŗ╚╦Ą─Į┘ĪŻ

Ī░╠╔ę▓╠╔▓╗ŲĮŻ¼ŠĒę▓║▄ļyŠĒĪ▒Ż¼į┌▀@śėĄ─Ūķørų«Ž┬Ż¼▓═’ŗŲĘ┼Ųéā▀Ćėą│÷┬Ęå߯┐

Ī░ī”ė┌ų„┤“¾w“×┼cĘ■äšĪóČ©╬╗ųąĖ▀Č╦Ą─▓═’ŗęį╝░Įų▀ģąĪ▓═’ŗķTĄĻČ°čįŻ¼Ę■äšĪó«aŲĘę└╚╗╩ŪŲĘ┼ŲĄ─┴„┴┐ūź╩ųĪŻĪ▒╬„žÉŪ░Ė▒┐é▓├└ŅųŠ║ĻšfĄ└Ż¼▓═’ŗĄ─▒Š┘|ę└╚╗╩Ū¾w“×ĮøØ·ĪŻĪ░ŲĘ┼ŲŠ═╩Ū┐┌▒«Ż¼┐┌▒«Š═╩Ū╦∙ėąŅÖ┐═š²Ž“¾w“×ėøæøĄ─┐é║═=Š½£╩ł÷Š░ė├æ¶x¾w“ץ─ė|³cxš²Ž“¾w“×ėøæøxą╬│╔┐┌▒«║═š²³cįu/žōŽ“¾w“×ėøæø║═é„▓źĪŻĪ▒╬ęéāąĶę¬ū÷Ą─Š═╩ŪŻ¼į÷╝ėŽ¹┘Mš▀Ą─š²Ž“«aŲĘ/¾w“×ėøæøŻ¼ūīārĖ±│╔×ķŽ¹┘Mš▀┤╬ę╗╝ē┐╝æ]ę¬╦žĪŻ

ī”ė┌Ž▓▓ĶĪó─╬č®Īó£¹╔Ž░óę╠Ą╚ārĖ±╠Äė┌ųą╔Žė╬Ż¼ęÄ─ŻęčĮøø_╔Ž╚źĄ─ŲĘ┼ŲŻ¼Å═ųŲč®═§Ą─Ą═ārų«┬ĘŻ¼ū÷╔Ņū÷║├╣®æ¬µ£Ż¼Å─Č°×ķ«aŲĘ┘xėĶĖ³╔ŅĄ─ārĖ±ÅŚąį┐šķgŻ¼’@╚╗╩Ū░č╬š║├Ī░ārĖ±æĪ▒▀@░č╬õŲ„Ą─▓╗Õe▀xō±ĪŻ

Č°╚ńč®═§░Ń▒Š╔Ēęčī┘ė┌ĘŪ│ŻĄ═ārŻ¼ĮĄārÅŚąį┐šķgąĪĄ─ŲĘ┼ŲŻ¼æ¬įōĖ³ČÓĄ─īó─┐╣Ō╝»ųąį┌īżšęą┬į÷┴┐īė├µĪŻū÷Ė▒┼ŲĪóIPOĪóŲĘ┼Ų│÷║ŻŻ¼č®═§Į³─ĻĄ─äėū„įńęč×ķ╦∙ėą▓═’ŗ╚╦╠ß╣®┴╦ę╗éĆśė░Õ┤░ĖĪŻ

▓╗▀^Ż¼ųĄĄ├ūóęŌĄ─╩ŪŻ¼č®═§╗∙ė┌¼Fėą╣®æ¬µ£┤“įņĄ─ą┬Ė▒┼ŲŻ¼╚ńąę▀\┐¦ĪóśO└ŁłDŻ¼░lš╣Ą─Č╝║▄ę╗░ŃĪŻĖ³ėą├Į¾w▒¼┴ŽŻ¼ąę▀\┐¦į┌ārĖ±æų«Ž┬Ż¼ę▓Ž▌╚ļ┴╦ĻPĄĻ╬ŻÖCŻ¼8éĆį┬ĢrķgĻP┴╦200╝ęĄĻŻ¼╚ńĮ±ŲĘ┼Ų┐éķTĄĻöĄę▓▓╗▀^2769╝ęĪŻ├█č®▒∙│ŪĄ─IPOų«┬ĘŻ¼Ė³╩ŪīęæīęöĪŻ¼ūŅĮ³Ą─šą╣╔Ģ°ęčĮø╩¦ą¦Ż¼╔Ž╩ąų«┬Ęę└╚╗▀b▀hĪŻ

║▄’@╚╗Ż¼ęį╔Žā╔Śl┬ĘČ╝▓╗║├ū▀Ż¼Ę┤Č°│÷║Ż│╔×ķ┴╦«öŽ┬č®═§Ą─Š╚┌HĪŻō■ūŅą┬šą╣╔Ģ°’@╩ŠŻ¼Įžų┴2023─Ļ11į┬ĄūŻ¼├█č®▒∙│Ū║Ż═ŌķTĄĻöĄ┴┐ĮėĮ³4000╝ęĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼├█č®▒∙│ŪĖ³╩Ū─ŽŽ┬ŽŃĖ█Ż¼į┌ŽŃĖ█ķ_│÷┴╦ČÓ╝ęķTĄĻĪŻ

──┼┬╩Ūęį╔Ž▐kĘ©Č╝¤oĘ©╩╣ė├Ą─▓═’ŗ╚╦ę▓¤oąĶ╗ęą─Ż¼ārĖ±æ▓╗Ģ■ė└▀h▓╗═Żų╣Ż¼╝┤▒Ń╩ŪĢ║Ģr│÷ŠųŻ¼ų╗ę¬╩ų╔Ž▀Ćėą┘YĮ╗I┤aŻ¼Š═ėą¢|╔Įį┘ŲĄ─ÖCĢ■ĪŻ▓═’ŗ╩Ūę╗ķT│ųŠ├Ą─äéąĶ╔·ęŌŻ¼šęĄĮī”Ą─┘ÉĄ└Ż¼ū÷║├«aŲĘŻ¼╔·ęŌ┐é▓╗Ģ■╠½▓ŅĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį