├Ņ┐╔╦{(l©ón)ČÓśI(y©©)┐ā(j©®)Ī░├„Øq░ĄĮĄĪ▒Ż¼╩š┘Å(g©░u)├╔┼Ż─╠└ę─▄ʱ═ņŠ╚Ņjä▌(sh©¼)Ż┐

│÷ŲĘ/┴Ń╩█╔╠śI(y©©)žö(c©ói)Įø(j©®ng)

ū„š▀/╠ŲėĻĻ┐ ģ╬÷╬ĀD

Ī░─╠└ęę╗ĖńĪ▒├Ņ┐╔╦{(l©ón)ČÓš²╠Äį┌Ī░ūįŠ╚Ų┌Ī▒ĪŻ

ō■(j©┤)├Ņ┐╔╦{(l©ón)ČÓ2024─Ļ╔Ž░ļ─Ļžö(c©ói)ł¾(b©żo)Ż¼ŲõĀI(y©¬ng)╩š19.23ā|į¬Ż¼═¼▒╚Ž┬╗¼6.93%Ż╗Üw─Ėā¶└¹ØÖ(r©┤n)7677.83╚f(w©żn)į¬Ż¼═¼▒╚į÷ķL(zh©Żng)168.77%Ż╗┐█ĘŪā¶└¹ØÖ(r©┤n)▀_(d©ó)ĄĮ5688.46╚f(w©żn)į¬Ż¼═¼▒╚į÷ķL(zh©Żng)Ė▀▀_(d©ó)1963.11%ĪŻ

Ęų╝ŠČ╚üĒ(l©ói)┐┤Ż¼Ą┌Č■╝ŠČ╚Ż¼├Ņ┐╔╦{(l©ón)ČÓŅ~ĀI(y©¬ng)╩š╝s×ķ9.73ā|į¬Ż¼═¼▒╚£p╔┘6.74%Ż╗ā¶└¹ØÖ(r©┤n)╝s×ķ3548╚f(w©żn)į¬Ż¼═¼▒╚┤¾Øq712.90%ĪŻ

łDį┤Ż║├Ņ┐╔╦{(l©ón)ČÓžö(c©ói)ł¾(b©żo)

ĀI(y©¬ng)╩šŽ┬╗¼Īóā¶└¹▒®į÷Ż¼├Ņ┐╔╦{(l©ón)ČÓ┐┤╦ŲōĒėą┴╦Ė³┐╣┤“Ą─ė»└¹─▄┴”Ż¼Ą½īŹ(sh©¬)ät╩ŪŲõĖ³Ī░╩ĪĪ▒┴╦ĪŻ

ō■(j©┤)├Ņ┐╔╦{(l©ón)ČÓ▒Ē╩÷Ż¼įŁ▓─┴Ž▓╔┘Å(g©░u)│╔▒ŠŽ┬ĮĄĄ╚ę“╦žÄ¦üĒ(l©ói)├½└¹┬╩╔Ž╔²ĪŻ┤╦═ŌŻ¼├Ņ┐╔╦{(l©ón)ČÓę▓į┌═¼▓Į═Ų▀M(j©¼n)Ė„ĒŚ(xi©żng)ĮĄ▒Šį÷ą¦┤ļ╩®Ż¼õN╩█┘M(f©©i)ė├┬╩║═╣▄└Ē┘M(f©©i)ė├┬╩═¼▒╚Š∙ėą╦∙Ž┬ĮĄĪŻ

žö(c©ói)ł¾(b©żo)░l(f©Ī)▓╝═¼Ģr(sh©¬)Ż¼├Ņ┐╔╦{(l©ón)ČÓ▀Ć░l(f©Ī)▓╝┴╦£p│ų╣½ĖµŻ¼äō(chu©żng)╩╝╚╦▓±¼Lę“éĆ(g©©)╚╦┘YĮąĶŪ¾öM£p│ų╣½╦Š╣╔Ę▌▓╗│¼▀^(gu©░)1902.59╚f(w©żn)╣╔Ż¼▓╗│¼▀^(gu©░)3.72%Ą─╣╔Ę▌ĪŻ

śI(y©©)┐ā(j©®)ĮĪ┐ĄČ╚║═│ųŠ├ąį┤µę╔Īóäō(chu©żng)╩╝╚╦£p│ųŻ¼├Ņ┐╔╦{(l©ón)ČÓĄ─╬┤üĒ(l©ói)├╔╔Žę╗īėĻÄė░ĪŻ╩▄ČÓųžę“╦žė░ĒæŻ¼Įžų┴8į┬28╚š╩š▒PŻ¼├Ņ┐╔╠mČÓł¾(b©żo)11.87į¬/╣╔Ż¼▀B└m(x©┤)12éĆ(g©©)Į╗ęū╚šŽ┬Ą°ĪŻĄ½═Ė▀^(gu©░)ŲõśI(y©©)äš(w©┤)Č╦äė(d©░ng)ū„üĒ(l©ói)┐┤Ż¼├Ņ┐╔╦{(l©ón)ČÓš²Ų¾łD═©▀^(gu©░)öU(ku©░)š╣ŲĘŅÉŻ¼Ž“│╔╚╦─╠└ę▀M(j©¼n)▄Ŗ═ŲĖ▀ĀI(y©¬ng)╩šŻ¼ęį╝░╩š┘Å(g©░u)├╔┼Ż─╠└ęŻ¼╝ėÅŖ(qi©óng)ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)┴”Ą╚ę╗ŽĄ┴ąĪ░ūįŠ╚Ī▒ąąäė(d©░ng)ŲŲŠųĪŻ

Ė▀į÷ķL(zh©Żng)Ą─╣Ō├ó═╩╚ź║¾Ż¼├Ņ┐╔╦{(l©ón)ČÓ▀Ć╩Ūø](m©”i)ėąĪ░Į╠Ģ■(hu©¼)Ī▒ć°(gu©«)╚╦│į─╠└ęŻ¼īŻūó─╠└ę╝Ü(x©¼)ĘųŅI(l©½ng)ė“Ą─╦³ę▓ų▓Į┼÷ĄĮ┴╦┘ÉĄ└Ą─╠ņ╗©░ÕŻ¼▐D(zhu©Żn)ą═─▄Š╚Ą├┴╦├Ņ┐╔╦{(l©ón)ČÓå߯┐

01

ļyʧ╗»Ą─Ą┌Č■ŚlŪ·ŠĆ

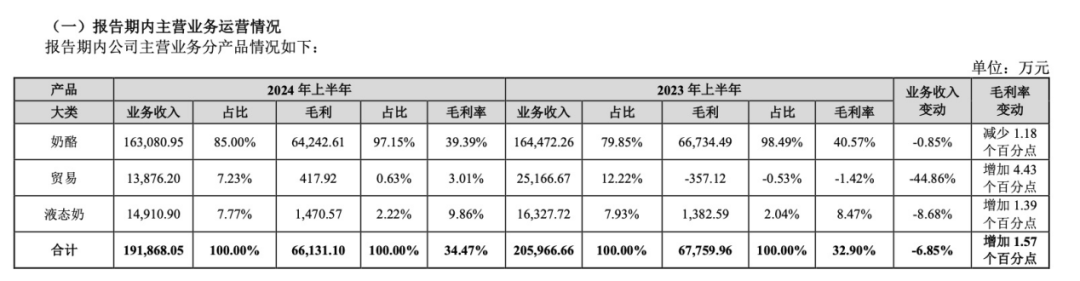

ęįĪ░ā║═»─╠└ę░¶Ī▒Ų╝ęĄ─├Ņ┐╔╦{(l©ón)ČÓ╚²┤¾ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)Ęųäe×ķŻ║ć·└@─╠└ęčą░l(f©Ī)Īó╔·«a(ch©Żn)║═õN╩█Ż╗ę║æB(t©żi)─╠čą░l(f©Ī)Īó╔·«a(ch©Żn)║═õN╩█Ż╗╚ķųŲŲĘ┘Q(m©żo)ęūśI(y©©)äš(w©┤)ĪŻŲõųąŻ¼╗∙ė┌Ī░Š█Į╣─╠└ęĪ▒æ(zh©żn)┬įŻ¼├Ņ┐╔╦{(l©ón)ČÓ─╠└ęśI(y©©)äš(w©┤)╩š╚ļš╝▒╚×ķ85.00%Ż¼╩ŪŲõ║╦ą─śI(y©©)äš(w©┤)ĪŻ

žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2024─Ļ╔Ž░ļ─ĻŻ¼├Ņ┐╔╦{(l©ón)ČÓ─╠└ęĀI(y©¬ng)╩š16.31ā|į¬Ż¼═¼▒╚Ž┬╗¼0.85%Ż╗┘Q(m©żo)ęūĀI(y©¬ng)╩š1.39ā|į¬Ż¼═¼▒╚Ž┬╗¼44.86%Ż╗ę║æB(t©żi)─╠ĀI(y©¬ng)╩š1.49ā|į¬Ż¼═¼▒╚Ž┬╗¼8.68%ĪŻ

ĀI(y©¬ng)╩šŽ┬╗¼ų╗╩ŪŲõ2023─Ļū▀Ž“Ą─čė└m(x©┤)Ż¼2023─ĻĄ─žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼├Ņ┐╔╦{(l©ón)ČÓĄ─ĀI(y©¬ng)╩š░╦─ĻüĒ(l©ói)╩ū┤╬│÷¼F(xi©żn)Ž┬ĮĄŻ¼ā¶└¹ØÖ(r©┤n)┤¾Ą°53.9%ĪŻ

į┘═∙Ū░╦▌Ż¼├Ņ┐╔╦{(l©ón)ČÓę▓į°ėą▀^(gu©░)śI(y©©)┐ā(j©®)Ė▀╣ŌĢr(sh©¬)┐╠Ż¼ō■(j©┤)2018-2021─Ļžö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)Ż¼├Ņ┐╔╦{(l©ón)ČÓĀI(y©¬ng)╩š═¼▒╚į÷╦┘Ęųäe×ķ24.82%Īó42.32%Īó63.20%║═57.32%Ż╗Üw─Ėā¶└¹ØÖ(r©┤n)Å─0.11ā|į¬į÷ų┴1.54ā|į¬Ż¼─ĻŠ∙Å═(f©┤)║Žį÷╦┘141%ĪŻĄ½2022─ĻĻ®╚╗Č°ų╣Ż¼ĀI(y©¬ng)╩šį÷╦┘Ą°ų┴7.84%ĪŻ

×ķ┴╦═ņŠ╚Ņjä▌(sh©¼)Ż¼ųžĘĄ«ö(d©Īng)─ĻĄ─śs╣ŌŻ¼├Ņ┐╔╦{(l©ón)ČÓū÷┴╦ųTČÓ┼¼┴”ĪŻ

Ųõę╗Ż¼ĮĄ▒ŠĪŻžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼õN╩█┘M(f©©i)ė├┬╩║═╣▄└Ē┘M(f©©i)ė├┬╩ätĘųäe×ķ22.70%Īó5.56%Ż¼═¼▒╚£p╔┘2.95Īó0.15éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ╚A╬„ūC╚»čął¾(b©żo)ųĖ│÷Ż¼õN╩█┘M(f©©i)ė├┬╩Ž┬ĮĄų„ę“╣½╦ŠÅVĖµ┤┘õN┘M(f©©i)═¼▒╚£p╔┘24.1%║═é}(c©Īng)ā”(ch©│)┘M(f©©i)ų¦│÷═¼▒╚£p╔┘27.3%Ż╗╣▄└Ē┘M(f©©i)ė├┬╩Ž┬ĮĄų„ę“╣½╦Š╣╔ÖÓ(qu©ón)╝żäŅ(l©¼)┘M(f©©i)ė├Īó╣ż┘Y╝░ä┌äš(w©┤)┘M(f©©i)£p╔┘ĪŻ

ŲõČ■Ż¼ų\Ū¾Ą┌Č■Ślį÷ķL(zh©Żng)Ū·ŠĆŻ¼īŹ(sh©¬)╩®Ī░ļp▌å“ī(q©▒)äė(d©░ng)æ(zh©żn)┬įĪ▒Ż¼╝┤ßśī”(du©¼)TO C║═TO B╩ął÷(ch©Żng)═Ų│÷ČÓį¬╗»«a(ch©Żn)ŲĘŠĆŻ¼▓ó╝ėÅŖ(qi©óng)Ū■Ą└─▄┴”Ż¼═©▀^(gu©░)Ū■Ą└┴”═ŲĖ▀«a(ch©Żn)ŲĘõN╩█Ņ~ĪŻ

Å─«a(ch©Żn)ŲĘŠĆüĒ(l©ói)┐┤Ż¼├Ņ┐╔╦{(l©ón)ČÓų▓ĮÅ─ā║═»─╠└ę▐D(zhu©Żn)Ž“│╔╚╦─╠└ęŻ¼2024─Ļ6į┬Ż¼├Ņ┐╔╦{(l©ón)ČÓł╠(zh©¬)ąą┐é▓├╚╬╦╔▒Ē╩ŠŻ║Ī░į┌1.0Ģr(sh©¬)┤·Ż¼├Ņ┐╔╦{(l©ón)ČÓęį├µŽ“ā║═»Ą──╠└ę░¶×ķ║╦ą─┤¾å╬ŲĘŻ╗Į±─ĻŻ¼├Ņ┐╔╦{(l©ón)ČÓš²╩Į▀M(j©¼n)╚ļ─╠└ę░l(f©Ī)š╣2.0ą┬Ģr(sh©¬)┤·Ż¼ķ_░l(f©Ī)├µŽ“│╔╚╦Ą──╠└ęą▌ķe╩│ŲĘĪŻĪ▒

łDį┤Ż║├Ņ┐╔╦{(l©ón)ČÓ╣┘ŠW(w©Żng)

Į±─ĻęįüĒ(l©ói)Ż¼├Ņ┐╔╦{(l©ón)ČÓĻæ└m(x©┤)░l(f©Ī)▓╝┴╦╗©└ę░¶Īó╩ų╦║─╠└ęĪó„L¶~─╠└ęĪóę╗┐┌─╠└ęĄ╚├µŽ“│╔╚╦Ž¹┘M(f©©i)╚║¾wĄ──╠└ęą┬ŲĘĪŻŲõųąŻ¼×ķ┴╦┘N║Ž─Ļ▌p╚╦ĮĪ┐Ą╗»ąĶŪ¾Ż¼╗©└ę░¶ų„┤“┴Ńšß╠ŪĪóĄ═GIĪó▌pžō(f©┤)ō·(d©Īn)ĪŻ═¼Ģr(sh©¬)Ż¼├Ņ┐╔╦{(l©ón)ČÓ═©▀^(gu©░)├Į¾w═ČĘ┼Īó└¹ė├╔ńĮ╗├Į¾wĪó╣┘ĘĮ╣½▒Ŗ╠¢(h©żo)Ą╚ŲĮ┼_(t©ói)░l(f©Ī)▓╝ŲĘ┼Ų╣╩╩┬║═«a(ch©Żn)ŲĘą┼ŽóĪóåóė├ą┬ŲĘ┼Ųą╬Ž¾┤·čį╚╦═§ę╗▓®ĪŻ

łDį┤Ż║├Ņ┐╔╦{(l©ón)ČÓžö(c©ói)ł¾(b©żo)

│²┴╦│╔╚╦─╠└ę═ŌŻ¼├Ņ┐╔╦{(l©ón)ČÓ▀ĆŽ“Ī░▓═ū└ł÷(ch©Żng)Š░Ī▒▓╝ŠųĪŻ▓±¼Lį°▒Ē╩ŠŻ¼ĮėŽ┬üĒ(l©ói)├Ņ┐╔╦{(l©ón)ČÓęį╝ę═ź▓═ū└×ķųžę¬ł÷(ch©Żng)Š░Ż¼ęįĪ░─╠└ę+Ī▒ą▌ķe┴Ń╩│×ķŲĘŅÉ═žš╣ĪŻ×ķ┤╦Ż¼2023─ĻŻ¼├Ņ┐╔╦{(l©ón)ČÓ═Ų│÷ū¶ŠŲ─╠└ęŲ┤▒PŻ¼░³║¼¤¤č¼─╠└ęĪóŪą▀_(d©ó)─╠└ę║═┐Ų▒╚Į▄┐╦─╠└ę╚²┐Ņą┬ŲĘĪŻ▓╗▀^(gu©░)2023─ĻŻ¼├Ņ┐╔╦{(l©ón)ČÓęįĪ░─╠└ęŲ¼Ī▒×ķ┤·▒ĒĄ─Ī░╝ę═ź▓═ū└Ī▒śI(y©©)äš(w©┤)ĀI(y©¬ng)╩š3.48ā|į¬Ż¼═¼▒╚Ž┬ĮĄ36.10%Ż¼š╝▒╚×ķ11.08%Ż¼╔ą╬┤ą╬│╔Ī░ÜŌ║“Ī▒ĪŻ

│╔╚╦─╠└ęĪó▓═ū└ł÷(ch©Żng)Š░ļm╚╗─▄×ķ├Ņ┐╔╦{(l©ón)ČÓ┤“ķ_śI(y©©)┐ā(j©®)?c©©)÷┴┐Ż¼Ą½Ųõ├µ┼RĄ─ŲĘŅÉĮ╠ė²ļyČ╚▓╗üåė┌«ö(d©Īng)─Ļū÷ā║═»─╠└ęĢr(sh©¬)Ų┌ĪŻäéäéį┌ā║═»╚║¾wųv═Ļ─╠└ę╣╩╩┬Ą─├Ņ┐╔╦{(l©ón)ČÓŻ¼ėųę¬ę╗Ņ^į·▀M(j©¼n)├µŽ“│╔╚╦Ą──╠└ę╣╩╩┬Ż¼ų▓Į┼ÓB(y©Żng)▀@▓┐Ęų╚╦╚║│į─╠└ęĄ─┴Ģ(x©¬)æTĪŻę“┤╦Ż¼įōśI(y©©)äš(w©┤)į÷┴┐ļyęįį┌Č╠Ų┌ā╚(n©©i)ßīĘ┼╔╠śI(y©©)Øō┴”ĪŻ

Å─Ū■Ą└▓╝ŠųüĒ(l©ói)┐┤Ż¼├Ņ┐╔╦{(l©ón)ČÓķ_╩╝╔Ņ╗»┼c┤¾ą═┴Ń╩█╔╠Ą─║Žū„Īó╝ėÅŖ(qi©óng)╚½ć°(gu©«)ąį║═ģ^(q©▒)ė“ąį╔╠│¼Īó▒Ń└¹ĄĻĪó─Ėŗļ╔╠ĄĻĄ╚ŠW(w©Żng)³c(di©Żn)Ą─Ė▓╔w┴”Č╚Īó┼cŠ®¢|Ą╚ŲĮ┼_(t©ói)║×ėåæ(zh©żn)┬į║Žū„ā×(y©Łu)╗»ŠĆ╔ŽŪ■Ą└ĪŻ

Ą½═Ė▀^(gu©░)ŲõĮø(j©®ng)õN╔╠öĄ(sh©┤)ō■(j©┤)ūā╗»üĒ(l©ói)┐┤Ż¼Ū■Ą└▓╝ŠųĄ└ūĶŪęķL(zh©Żng)ĪŻĮžų┴2024─Ļ6į┬30╚šŻ¼├Ņ┐╔╦{(l©ón)ČÓĮø(j©®ng)õN╔╠öĄ(sh©┤)┴┐×ķ4790╝ęŻ¼2023─Ļ6į┬30╚š×ķ5016╝ęŻ¼āHę╗─Ļ£p╔┘226╝ęĪŻ

ĮĄ▒ŠÄ¦üĒ(l©ói)Ą─└¹ØÖ(r©┤n)┐šķgāH─▄ų¦ō╬ę╗Ģr(sh©¬)Ż¼ŅlŅl┤“─źĄ┌Č■ŚlŪ·ŠĆģs╩╝ĮK╬┤é„üĒ(l©ói)║├Ž¹ŽóĪŻ┤╦Ģr(sh©¬)Ą─├Ņ┐╔╦{(l©ón)ČÓ▒╚ęį═∙╚╬║╬Ģr(sh©¬)║“Č╝Ė³╝ėĮ╣æ]ĪŻ«ģŠ╣Ż¼Ųõ«ö(d©Īng)Ž┬├µ┼RĄ─ŠĮŠ│▓╗āHų╗ėąūį╔Ēå¢(w©©n)Ņ}Ż¼▀Ć╩▄═Ō▓┐Łh(hu©ón)Š│ė░ĒæŻ¼─╠└ęąąśI(y©©)│ąē║Ž┬Ż¼╦Ų║§ø](m©”i)┴¶Įo├Ņ┐╔╦{(l©ón)ČÓĪ░ĘŁ╔ĒĪ▒ų«ÖC(j©®)ĪŻ

02

╩š┘Å(g©░u)─▄ĮŌæn│Ņå߯┐

ė┌├Ņ┐╔╦{(l©ón)ČÓČ°čįŻ¼Ą┌Č■Ślį÷ķL(zh©Żng)Ū·ŠĆ▓╗āH╩ŪśI(y©©)äš(w©┤)╠ßš±Ą─Ī░ĮŌ╦ÄĪ▒Ż¼Ė³╩Ūæ¬(y©®ng)ī”(du©¼)ąąśI(y©©)ūā╗»Ą─Ī░╗∙╩»Ī▒ĪŻ

├Ņ┐╔╦{(l©ón)ČÓśI(y©©)┐ā(j©®)?c©©)÷╦┘▓╚Ž┬Ī░äx▄ćµIĪ▒Ą─2022─ĻŻ¼ć°(gu©«)ā╚(n©©i)─╠└ę╩ął÷(ch©Żng)Ą─į÷ķL(zh©Żng)╦┘Č╚ę▓├„’@Ę┼ŠÅŻ¼Å─┤╦Ū░Ą──ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩30%ĮĄų┴6.5%ĪŻ

ąąśI(y©©)į÷╦┘Ž┬╗¼Ą½śI(y©©)ā╚(n©©i)Ėé(j©¼ng)ĀÄ(zh©źng)æB(t©żi)ä▌(sh©¼)▓╗£pŻ¼▒╦Ģr(sh©¬)Ż¼śI(y©©)ā╚(n©©i)│²┴╦├Ņ┐╔╦{(l©ón)ČÓ║═ę┴└¹Īó├╔┼Ż└Ž┼Ų╚ķųŲŲĘŲ¾śI(y©©)▓╝Šų─╠└ę░¶═ŌŻ¼▀ĆėąįŁ├Ņ┐╔╦{(l©ón)ČÓĖ▒┐é▓├ĻÉ▀\(y©┤n)äō(chu©żng)▐kĄ─├Ņ’wŻ╗Ą┬ć°(gu©«)─│╚ķśI(y©©)Š▐Ņ^ųąć°(gu©«)ģ^(q©▒)žō(f©┤)ž¤(z©”)╚╦ĻÉĻ┼śÕäō(chu©żng)▐kĄ──╠└ę▓®╩┐Ą╚ą┬ŲĘ┼ŲĪŻ╔§ų┴▀Ćėąė└▌xĪó║ą±RĄ╚┴Ń╩█╔╠┐ńĮń╚ļŠųĪŻ

╚ń┤╦ę╗üĒ(l©ói)Ż¼├Ņ┐╔╦{(l©ón)ČÓ├µ┼RĖ╣▒│╩▄ö│Ą─╝ż┴ęĖé(j©¼ng)ĀÄ(zh©źng)ĪŻ

├µī”(du©¼)«ö(d©Īng)Ž┬ąąśI(y©©)¼F(xi©żn)ĀŅŻ¼├Ņ┐╔╦{(l©ón)ČÓ│²┴╦Ž“ā╚(n©©i)šęĪ░╔·├³┴”Ī▒═ŌŻ¼▀ĆŽ┬┴╦ę╗▓Į╩š┘Å(g©░u)ŲÕŻ¼═©▀^(gu©░)▓ó┘Å(g©░u)├╔┼Ż─╠└ęśI(y©©)äš(w©┤)Ą─ĘĮ╩ĮŻ¼╝ėÅŖ(qi©óng)ūį╔ĒĄ─╩ął÷(ch©Żng)š╝ėą┬╩ĪŻ

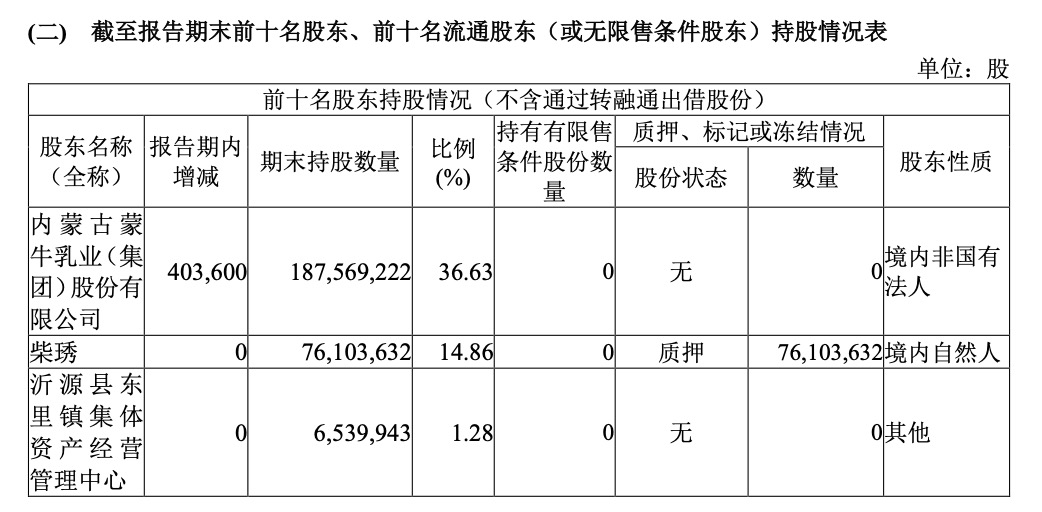

├Ņ┐╔╦{(l©ón)ČÓ║═├╔┼ŻĄ─╣╩╩┬╩╝ė┌2019─ĻŻ¼▒╦Ģr(sh©¬)├╔┼ŻėąęŌ╩š┘Å(g©░u)├Ņ┐╔╦{(l©ón)ČÓŻ¼Ą½š²╠Äį┌Ė▀╦┘░l(f©Ī)š╣ļAČ╬Ą─├Ņ┐╔╦{(l©ón)ČÓ▓ó╬┤▀xō±Ī░┘u╔ĒĪ▒Ż¼Č°╩Ūį┌2020─Ļ┼c├╔┼Ż▀_(d©ó)│╔┴╦æ(zh©żn)┬į║Žū„ģf(xi©”)ūhŻ¼ų╝į┌╣▓ŽĒ┘Yį┤Īó═žš╣╩ął÷(ch©Żng)Īó½@Ą├┘Y▒Šų¦│ųŻ¼▓óģf(xi©”)═¼╠ß╔²ŲĘ┼Ųār(ji©ż)ųĄĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼├╔┼ŻČÓ┤╬į÷┘Y├Ņ┐╔╦{(l©ón)ČÓŻ¼2020─Ļ1į┬Ż¼├╔┼Ż│Ō┘Y2.87ā|į¬Ż¼ęį14į¬/╣╔Ą─ār(ji©ż)Ė±½@Ą├┴╦├Ņ┐╔╦{(l©ón)ČÓ5%Ą─╣╔ÖÓ(qu©ón)ĪŻ2021─ĻŻ¼├╔┼Żį┘┤╬į÷┘Y▓ó│ąųZ2─Ļā╚(n©©i)īó├╔┼ŻŲņŽ┬─╠└ęŽÓĻP(gu©Īn)śI(y©©)äš(w©┤)ūó╚ļ├Ņ┐╔╦{(l©ón)ČÓŻ¼2024─Ļ6į┬─®Ż¼Ųõ│ų╣╔▒╚└²×ķ36.63%Ż¼│¼▀^(gu©░)äō(chu©żng)╩╝╚╦▓±¼LĄ─14.86%Ż¼│╔×ķ╣½╦ŠĄ┌ę╗┤¾╣╔¢|ĪŻ

łDį┤Ż║├Ņ┐╔╦{(l©ón)ČÓžö(c©ói)ł¾(b©żo)

į┌į÷╦┘Ę┼ŠÅĄ─«ö(d©Īng)Ž┬Ż¼Į±─Ļ6į┬Ż¼├Ņ┐╔╦{(l©ón)ČÓą¹▓╝ęį4.48ā|į¬¼F(xi©żn)Į╩š┘Å(g©░u)├╔┼ŻŲņŽ┬Ą─├╔┼Ż─╠└ę100%╣╔ÖÓ(qu©ón)Ż¼ęįÅŖ(qi©óng)╗»Ųõ─╠└ęśI(y©©)äš(w©┤)Ą─ųžę¬ę╗▓ĮŻ¼ĮŌøQ═¼śI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)å¢(w©©n)Ņ}▓óį÷ÅŖ(qi©óng)Ųõ║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ╩š┘Å(g©░u)║¾Ż¼├Ņ┐╔╦{(l©ón)ČÓ─▄ē“Ė³║├Ąžš¹║Ž╣®æ¬(y©®ng)µ£┘Yį┤Ż¼ĮĄĄ═│╔▒ŠŻ¼╠ßĖ▀ą¦┬╩ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼ĮĶų·├╔┼ŻĄ─ŲĘ┼Ųė░Ēæ┴”Ż¼├Ņ┐╔╦{(l©ón)ČÓėą═¹▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾╩ął÷(ch©Żng)Ę▌Ņ~ĪŻ

ļm╚╗╩š┘Å(g©░u)┐╔Ä═ų·├Ņ┐╔╦{(l©ón)ČÓīŹ(sh©¬)¼F(xi©żn)ęÄ(gu©®)─Ż╗»öU(ku©░)ÅłŻ¼Ą½Č╠Ų┌ā╚(n©©i)╚į┐╔─▄į÷╝ė╣½╦ŠĄ─žö(c©ói)äš(w©┤)žō(f©┤)ō·(d©Īn)ĪŻ

Å──┐Ū░üĒ(l©ói)┐┤Ż¼├╔┼Ż─╠└ę─┐Ū░╚į╠Äė┌╠ØōpĀŅæB(t©żi)Ż¼2023─ĻĪó2024─Ļę╗╝ŠČ╚Ż¼├╔┼Ż─╠└ęĀI(y©¬ng)╩šĘųäe×ķ12.74ā|Īó2.11ā|Ż¼═¼Ģr(sh©¬)Ęųäeā¶╠Øōp337.39╚f(w©żn)Īó295.25╚f(w©żn)ĪŻČ°├Ņ┐╔╦{(l©ón)ČÓėŗ(j©¼)äØ╩╣ė├ūįėą┘YĮ╗“ūį╗I┘YĮ═Ļ│╔╩š┘Å(g©░u)┐╔─▄Ģ■(hu©¼)ī”(du©¼)Ųõžö(c©ói)äš(w©┤)ĀŅørįņ│╔ę╗Č©ē║┴”ĪŻ

├Ņ┐╔╦{(l©ón)ČÓ▒Ē╩ŠŻ¼─┐ś╦(bi©Īo)╣½╦ŠūŅĮ³ę╗─Ļ╝░ę╗Ų┌ā¶└¹ØÖ(r©┤n)×ķžō(f©┤)Ż¼▒Š┤╬Į╗ęū═Ļ│╔║¾Ą─š¹║ŽŲ┌ā╚(n©©i)Ż¼▐D(zhu©Żn)ūīĘĮū„×ķ╣½╦Š┐ž╣╔╣╔¢|Ż¼öM▓╔ė├ūŌĮ£p├ŌĪó╠žČ©Ų┌Ž▐ā╚(n©©i)├Ō╩š╔╠ś╦(bi©Īo)įS┐╔┘M(f©©i)╝░╣®æ¬(y©®ng)µ£┘x─▄Ą╚ĘĮ╩Įī”(du©¼)─┐ś╦(bi©Īo)╣½╦Š╝░╣½╦Š╠ß╣®ų¦│ųŻ¼▒▄├Ōš¹║ŽŲ┌ā╚(n©©i)ī”(du©¼)╣½╦Šžö(c©ói)äš(w©┤)║═Įø(j©®ng)ĀI(y©¬ng)ĀŅørįņ│╔▓╗└¹ė░ĒæĪŻ

ė╔┤╦┐╔ęŖ(ji©żn)Ż¼▒Š┤╬├Ņ┐╔╦{(l©ón)ČÓ╩š┘Å(g©░u)├╔┼Ż─╠└ęŻ¼▓ó▓╗╩ŪĪ░ÅŖ(qi©óng)ÅŖ(qi©óng)┬ō(li©ón)║ŽĪ▒Ż¼Č°╩ŪĪ░▒¦łF(tu©ón)╚Ī┼»Ī▒ĪŻ│ų└m(x©┤)×ķžō(f©┤)Ą─ā¶└¹ØÖ(r©┤n)Ż¼ī”(du©¼)ė┌├Ņ┐╔╦{(l©ón)ČÓČ°čįŠ┐Š╣╩Ū£p▌pĖé(j©¼ng)ĀÄ(zh©źng)ē║┴”Ż¼▀Ć╩Ūį÷╝ėžö(c©ói)äš(w©┤)ē║┴”╚į╔ą▓╗Ą├ų¬ĪŻ

¤o(w©▓)šō╩ŪąąśI(y©©)į÷╦┘Ž┬╗¼║═├Ņ┐╔╦{(l©ón)ČÓį÷╦┘Ž┬╗¼╠Äė┌ŽÓ═¼Ģr(sh©¬)ķgŻ¼▀Ć╩Ū▒Š╝ŠČ╚╩▄įŁ▓─┴ŽŽ┬ĮĄė░ĒæōQüĒ(l©ói)Ą─└¹ØÖ(r©┤n)┤¾į÷Ż¼ŲõČ╝į┌ųĖŽ“═¼ę╗éĆ(g©©)å¢(w©©n)Ņ}Ż¼╝┤├Ņ┐╔╦{(l©ón)ČÓ¤o(w©▓)Ę©Å─ąąśI(y©©)ų▄Ų┌ąįÆĻ├ō│÷Ż¼ę▓╔ą╬┤šŲ╬š╔Žė╬įÆšZ(y©│)ÖÓ(qu©ón)Ż¼ļyęį░l(f©Ī)š╣│ų└m(x©┤)ŲĮĘĆ(w©¦n)Ą─╔·«a(ch©Żn)│╔▒ŠŻ¼ūŅĮK├µ┼RĪ░▒╗äė(d©░ng)Ī▒Šų├µĪŻ

╗“įSŻ¼┼cŲõ═©▀^(gu©░)ą┬ŲĘĪóą┬ł÷(ch©Żng)Š░Īó╩š┘Å(g©░u)Ą╚Ū░Č╦äė(d©░ng)ū„ōQśI(y©©)┐ā(j©®)?c©©)÷╦┘Ż¼├Ņ┐╔╦{(l©ón)ČÓ▓╗╚ńŽ“║¾Č╦ę¬░l(f©Ī)š╣ŲĮĘĆ(w©¦n)Ż¼£p╔┘═Ō▓┐Łh(hu©ón)Š│ę“╦žė░ĒæĪŻ

├Ņ┐╔╦{(l©ón)ČÓę¬ča(b©│)Ą─šnŻ¼▀Ćėą║▄ČÓĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)