Ģ■(hu©¼)┘ŹÕXĪóĖę╗©ÕXŻ¼╚A╬§╔·╬’┐ńĮńæ{╩▓├┤Ż┐

į┌Į±─Ļ╗»ŖyŲĘąąśI(y©©)š¹¾wžō(f©┤)į÷ķL(zh©Żng)Ą─Łh(hu©ón)Š│Ž┬Ż¼Ī░▓Ż─“╦ß²łŅ^Ī▒╚A╬§╔·╬’ät▒Ż│ų┴╦śI(y©©)┐ā(j©®)Ą─Ė▀ĖĶ├═▀M(j©¼n)ĪŻ

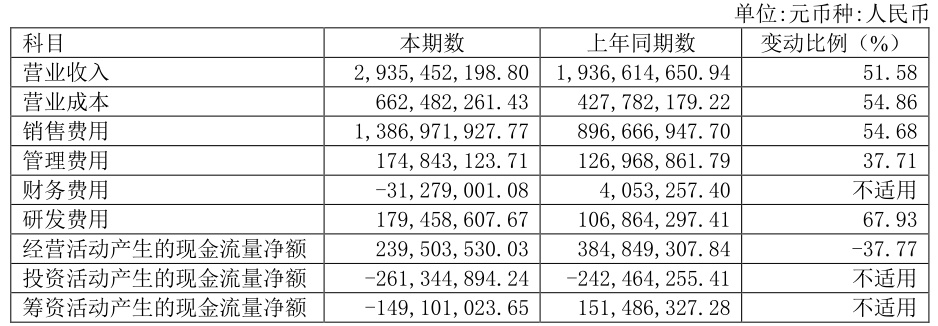

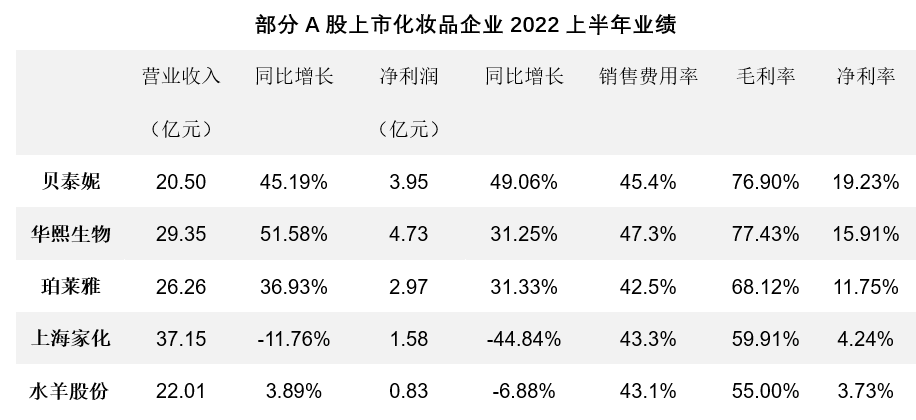

žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼╔Ž░ļ─Ļ╣½╦ŠīŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)śI(y©©)╩š╚ļ29.35ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)51.58%ĪŻžö(c©ói)ł¾(b©żo)ĘQų„ę¬╩Ū╣”─▄ąįūo(h©┤)─wŲĘõN╩█╩š╚ļ═¼▒╚┤¾Ę∙į÷ķL(zh©Żng)77.17%ĪŻ

łDŻ║╚A╬§╔·╬’2022╔Ž░ļ─ĻśI(y©©)┐ā(j©®)

ū„×ķ╚½Ū“▓Ż─“╦ß²łŅ^Ż¼╚A╬§╔·╬’īó▓Ż─“╦ßæ¬(y©®ng)ė├ĄĮßt(y©®)╦ÄĪóßt(y©®)├└Īóūo(h©┤)─wŲĘ║═╩│ŲĘŅI(l©½ng)ė“Ż¼Ųõųą╣”─▄ąįūo(h©┤)─wŲĘĄ─╠Į╦„ūŅ×ķ│╔╣”Ż¼į┌ĀI(y©¬ng)╩š║═į÷╦┘╔ŽČ╝▀h(yu©Żn)│¼Ųõ╦¹░ÕēKŻ¼ę▓ūī╚A╬§╔·╬’│╔×ķ┴╦▒Š═┴╗»ŖyŲĘąąśI(y©©)Ą─┘«┘«š▀ĪŻ

Å─▓╗═¼śI(y©©)äš(w©┤)üĒ┐┤Ż¼╣”─▄ąįūo(h©┤)─wŲĘśI(y©©)äš(w©┤)į┌╔Ž░ļ─Ļ╩š╚ļ▀_(d©ó)ĄĮ21.27ā|į¬Ż¼š╝▒╚▀_(d©ó)ĄĮ7│╔ęį╔ŽŻ¼ŲņŽ┬Ą─ØÖ(r©┤n)░┘ŅüĪó┐õĄŽĄ╚ęčĮø(j©®ng)│╔×ķ┘ÉĄ└Ņ^▓┐ŲĘ┼ŲĪŻ┤╦═ŌüĒūįįŁ┴ŽśI(y©©)äš(w©┤)Ą─╩š╚ļ×ķ4.61ā|į¬Ż¼ßt(y©®)»¤ĮKČ╦śI(y©©)äš(w©┤)Ą─╩š╚ļ×ķ3ā|į¬Ż¼į┌│§▓Į▓╝ŠųĄ─╣”─▄ąį╩│ŲĘśI(y©©)äš(w©┤)Ż¼ę▓×ķ╚A╬§╔·╬’ĦüĒ0.44ā|į¬Ą─╩š╚ļĪŻ

└¹ØÖ(r©┤n)ĘĮ├µŻ¼╚A╬§╔·╬’╔Ž░ļ─ĻĄ─ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)×ķ5.80ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng) 38.48%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ(r©┤n)×ķ4.73 ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)31.25%Ż¼š¹¾w▒Ē¼F(xi©żn)ĘĆ(w©¦n)ĮĪŽ“╔ŽĪŻ

ī”(du©¼)▒╚Äū╝ęŅ^▓┐╗»ŖyŲĘŲ¾śI(y©©)Ą─śI(y©©)┐ā(j©®)Ż¼Į±─Ļ╔Ž░ļ─ĻŻ¼╚A╬§╔·╬’ĪóžÉ╠®─▌ĪóńĻ╚Rč┼▒Ż│ųį÷ķL(zh©Żng)æB(t©żi)ä▌(sh©¼)Ż¼Č°╔Ž║Ż╝ę╗»Īó╦«č“╣╔Ę▌│÷¼F(xi©żn)▓╗═¼│╠Č╚Ą─Ž┬╗¼ĪŻæ{ĮĶ┘ŹÕXĄ─▓Ż─“╦ß╔·ęŌŻ¼╚A╬§╔·╬’Ą─├½└¹┬╩▀h(yu©Żn)Ė▀ė┌═¼ąąĪŻ▓╗▀^╚A╬§╔·╬’Ą─╗©ÕX┴”Č╚ę▓Ė³┤¾Ż¼į┌ĀI(y©¬ng)õN║═čą░l(f©Ī)┘M(f©©i)ė├╔ŽĄ─┤¾╩ų╣Pų¦│÷Ż¼’@╚╗ē║┐s┴╦ā¶└¹┐šķgŻ¼─┐Ū░ā¶└¹┬╩Ą═ė┌žÉ╠®─▌ĪŻ

36ļ┤╬┤üĒŽ¹┘M(f©©i)ųŲłD

Å─▓Ż─“╦ߥĮ╣”─▄ąį╩│ŲĘŻ¼ŅlĘ▒┐ńĮńą┬ŅI(l©½ng)ė“Īó═Ų│÷ą┬«a(ch©Żn)ŲĘŻ¼Ųõųąę▓š█╔õ│÷╚A╬§╔·╬’Ą─į÷ķL(zh©Żng)Į╣æ]ĪŻ▀@╝ęš╝ō■(j©┤)╚½Ū“▓Ż─“╦ß«a(ch©Żn)śI(y©©)░ļ▒┌ĮŁ╔ĮĄ─Š▐Ņ^Ż¼ćLįćė├╝╝ąg(sh©┤)║═śI(y©©)äš(w©┤)äō(chu©żng)ą┬Ż¼śŗ(g©░u)Į©ę╗ŚlūŃē“?q©▒)ÆĄ─ūo(h©┤)│Ū║ėĪŻ

01

▓Ż─“╦ß²łŅ^Ż¼┐┐ūo(h©┤)─wŲĘĪ░─µęuĪ▒

Å─▓Ż─“╦ßįŁ┴Žčą░l(f©Ī)╔·«a(ch©Żn)Ż¼ĄĮ╠Į╦„╣”─▄ąįūo(h©┤)─wŲĘŻ¼╚A╬§╔·╬’įćłDšęĄĮą┬Ą─į÷ķL(zh©Żng)Ū·ŠĆĪŻ

ū„×ķ╚½Ū“ūŅ┤¾Ą─▓Ż─“╦ß╣®æ¬(y©®ng)╔╠Ż¼╚A╬§╔·╬’š╝ō■(j©┤)┴╦╚½Ū“įŁ┴Ž╩ął÷(ch©Żng)Ą─44%ĪŻæ{ĮĶ═Ė├„┘|(zh©¼)╦ßįŁ┴ŽĄ─╣®æ¬(y©®ng)ā×(y©Łu)ä▌(sh©¼)Ż¼╚A╬§╔·╬’ķ_╩╝įć╦«ą┬ŅI(l©½ng)ė“ĪŻ░ķļSų°╣”ą¦ūo(h©┤)─wĄ─Ė┼─Ņė·░l(f©Ī)╗¤ßŻ¼ć°(gu©«)ļH┤¾┼Ų║═ą┬õJŲĘ┼Ų╝Ŗ╝Ŗ▀M(j©¼n)ł÷(ch©Żng)Ż¼╚A╬§╔·╬’ę▓╝ė╦┘ė┐Ž“ą┬’L(f©źng)┐┌ĪŻ

▓Ż─“╦ß╩ŪįSČÓĖ▀Č╦ūo(h©┤)─wŲĘ┼ŲĄ─▒žéõ│╔ĘųŻ¼▀@ūī╚A╬§╔·╬’ėąÖC(j©®)Ģ■(hu©¼)į┌Ūą╚ļ┘ÉĄ└Ģr(sh©¬)ōīš╝Ė▀Č╦Č©╬╗ĪŻų„ę¬ī”(du©¼)BČ╦╣®æ¬(y©®ng)▓Ż─“╦ßįŁ┴ŽĄ─╚A╬§╔·╬’Ż¼▐D(zhu©Żn)Č°č║ūó╣”─▄ąįūo(h©┤)─w┘ÉĄ└Ż¼Ž“²ŗ┤¾Ą─CČ╦╩ął÷(ch©Żng)═žš╣ĪŻ

2019─ĻŻ¼ūo(h©┤)─wŲĘśI(y©©)äš(w©┤)×ķ╚A╬§╔·╬’žĢ½I(xi©żn)Ą─╩š╚ļ×ķ6.34ā|į¬Ż¼į┌┐éĀI(y©¬ng)╩šš╝▒╚▓╗ĄĮ╚²Ęųų«ę╗Ż¼Č╠Č╠╚²─ĻŻ¼ĄĮ┴╦Į±─Ļ╔Ž░ļ─ĻŻ¼╣”─▄ąįūo(h©┤)─wŲĘśI(y©©)äš(w©┤)╩š╚ļ▀_(d©ó)ĄĮ21.27ā|į¬Ż¼▌^╔Žę╗─Ļį÷ķL(zh©Żng)77.17%Ż¼į┌┐éĀI(y©¬ng)╩šš╝▒╚×ķ72.46%ĪŻ

į┌╣”─▄ąįūo(h©┤)─wŲĘŅI(l©½ng)ė“Ż¼╚A╬§╔·╬’Ž╚║¾═Ų│÷┴╦ØÖ(r©┤n)░┘ŅüĪó┐õĄŽĪó├ū▌ĒĀ¢ĪóBM╝Ī╗ŅĪóØÖ(r©┤n)╬§║╠Ą╚ŲĘ┼ŲŻ¼║Ł╔w┴╦┤╬ÆüįŁę║ĪóĖ„ŅÉĖÓ╦¬╦«╚ķĪó├µ─żęį╝░▓┐Ęų▓╩Ŗy«a(ch©Żn)ŲĘĄ╚ĪŻ▀@ą®«a(ch©Żn)ŲĘßśī”(du©¼)├¶ĖąŲż─wĪóŲż─wŲ┴šŽ╩▄ōpĪó├µ▓┐╝tč¬ĮzĪóŅ»ÅĄ╚╝Ī─wå¢Ņ}Ż¼ūī╚A╬§╔·╬’į┌ą┬┘ÉĄ└┤“ķ_╩ął÷(ch©Żng)ĪŻ

łDŻ║╚A╬§╔·╬’╦─┤¾ŲĘ┼Ų╩š╚ļŪķør

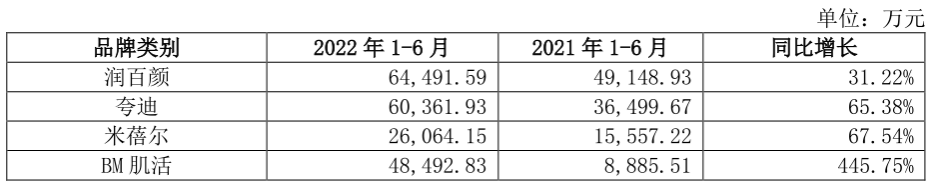

į┌╚A╬§╔·╬’╦─┤¾ų„┴”ŲĘ┼ŲųąŻ¼ØÖ(r©┤n)░┘Ņü║═┐õĄŽĄ─ĀI(y©¬ng)╩šŠ∙═╗ŲŲ6ā|į¬ĪŻū„×ķūŅ┘ŹÕXĄ─ŲĘ┼ŲŻ¼ØÖ(r©┤n)░┘Ņüį┌╔Ž░ļ─Ļ?du©¼)I╩š▀_(d©ó)ĄĮ6.4ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)31.22%ĪŻČ°į÷╦┘ūŅ┐ņĄ─╩Ū╚A╬§╔·╬’į┌2020─Ļ═Ų│÷Ą─ą┬ŲĘ┼ŲBM╝Ī╗ŅŻ¼ĀI(y©¬ng)╩š═¼▒╚į÷ķL(zh©Żng)445.75%ų┴4.8ā|į¬ĪŻ

ļSų°ŲĘ┼ŲųØuš╝ō■(j©┤)ė├æ¶ą─ųŪŻ¼ę╗ą®▒¼┐ŅŽÓ└^šQ╔·Ż¼└²╚ńĪ░Bio-MESO╝Ī╗Ņ▓┌├ū╝ĪĄūŠ½╚A╦«Ī▒ĪóĪ░┐õĄŽ5D▓Ż─“╦ߤ©ŅüŠ½┤Ō┤╬ÆüŠ½╚Aę║Ī▒Ą╚6┐Ņå╬ŲĘŽĄ┴ąŻ¼į┌╔Ž░ļ─ĻõN╩█Ņ~Š∙▀_(d©ó)ĄĮā|į¬╝ē(j©¬)äeĪŻ╚A╬§╔·╬’ę▓╝ė┐ņ┴╦╔Žą┬╦┘Č╚Ż¼╔Ž░ļ─Ļ╣▓═Ų│÷ą┬ŲĘ╝s199éĆ(g©©)Ż¼ŽÓ▒╚╔Ž─Ļ═¼Ų┌į÷╝ė╝s56éĆ(g©©)ĪŻ

┐┐ų°Ė▀╦┘į÷ķL(zh©Żng)Ą─ūo(h©┤)─wŲĘśI(y©©)äš(w©┤)Ż¼╚A╬§╔·╬’║▄┐ņ▄Q╔Ē▒Š═┴╗»ŖyŲĘŲ¾śI(y©©)Ą┌ę╗╠▌ĻĀ(du©¼)Ż¼┼cžÉ╠®─▌ĪóńĻ╚Rč┼Īó╔Ž║Ż╝ę╗»ęį╝░▒ŖČÓą┬ŲĘ┼ŲĀÄ(zh©źng)ŖZ╩ął÷(ch©Żng)Ę▌Ņ~ĪŻ

│²┴╦║╦ą─Ą─ūo(h©┤)─wŲĘśI(y©©)äš(w©┤)Ż¼į┌įŁ┴ŽśI(y©©)äš(w©┤)ĘĮ├µŻ¼╚A╬§╔·╬’└^└m(x©┤)öU(ku©░)┤¾▓Ż─“╦ß«a(ch©Żn)─▄Ż¼└Łäė(d©░ng)╩š╚ļį÷ķL(zh©Żng)ĪŻ╔Ž░ļ─ĻŻ¼įŁ┴Ž░ÕēK╩š╚ļ×ķ4.61 ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)10.97%ĪŻ▀@ą®įŁ┴Ž«a(ch©Żn)ŲĘų„ę¬Ęų×ķßt(y©®)╦Ä╝ē(j©¬)Īó╗»ŖyŲĘ╝ē(j©¬)║═╩│ŲĘ╝ē(j©¬)įŁ┴ŽŻ¼š¹¾w├½└¹┬╩×ķ72.39%Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌Ą─72.64%ėą╦∙Ž┬ĮĄĪŻ

į┌ßt(y©®)»¤ĮKČ╦śI(y©©)äš(w©┤)ĘĮ├µŻ¼╚A╬§╔·╬’ų„ę¬═Ų│÷Ą─«a(ch©Żn)ŲĘėąßt(y©®)├└║═ßt(y©®)╦ÄŅÉĪŻŲõųąūŅįń═Ų│÷Ą─Ī░ØÖ(r©┤n)░┘ŅüĪ▒ūó╔õė├ą▐’Ś═Ė├„┘|(zh©¼)╦ßŌc─²─zŻ¼╠Ņča(b©│)┴╦ć°(gu©«)«a(ch©Żn)ßt(y©®)├└ŲĘ┼ŲĄ─┐š░ūŻ¼Įėų°╚A╬§╔·╬’į┌č█┐ŲĪó╣Ū┐ŲĘĮ├µ═Ų│÷«a(ch©Żn)ŲĘĪŻ

ū„×ķ├½└¹┬╩ūŅĖ▀Ą─░ÕēKŻ¼ßt(y©®)»¤ĮKČ╦«a(ch©Żn)ŲĘĄ─├½└¹┬╩Ė▀▀_(d©ó)81.93%Ż¼▀@▓┐Ęų╩š╚ļį┌╔Ž░ļ─Ļ×ķ3ā|į¬Ż¼═¼▒╚Ž┬ĮĄ4.53%ĪŻžö(c©ói)ł¾(b©żo)ĘQų„ę¬╩▄ą┬╣┌Ę╬čūę▀Ūķė░ĒæŻ¼Ą┌Č■╝ŠČ╚ßt(y©®)»¤ĮKČ╦«a(ch©Żn)ŲĘĄ─õN╩█╩▄ĄĮ▓╗═¼│╠Č╚Ą─ė░ĒæĪŻ

ūįÅ─▓Ż─“╦ßį┌╚ź─Ļ1į┬▒╗┼·£╩(zh©│n)│╔×ķą┬╩│ŲĘįŁ┴Ž║¾Ż¼╚A╬§╔·╬’╗╦┘╚ļŠų╣”─▄ąį╩│ŲĘ┘ÉĄ└Ż¼═Ų│÷┴╦▓Ż─“╦ß╦«ŲĘ┼ŲĪ░╦«╝Ī╚¬Ī▒Īó═Ė├„┘|(zh©¼)╦ß╩│ŲĘŲĘ┼ŲĪ░║┌┴ŃĪ▒║══Ė├„┘|(zh©¼)╦ß╣¹’ŗŲĘ┼ŲĪ░ą▌ŽļĮŪ┬õĪ▒ĪŻ▓╗▀^─┐Ū░▀@▓┐Ęų╩š╚ļš╝▒╚▓╗Ė▀Ż¼Į±─Ļ╔Ž░ļ─Ļ╩š╚ļ×ķ0.44ā|į¬Ż¼į┌┐éĀI(y©¬ng)╩šš╝▒╚×ķ1.5%ĪŻī”(du©¼)ė┌ą┬┼dĄ─╣”─▄ąį╩│ŲĘ╩ął÷(ch©Żng)Ż¼╚A╬§╔·╬’ĘQėŗ(j©¼)äØīó╝ėÅŖ(qi©óng)ŠĆŽ┬Ū■Ą└▓╝ŠųĪŻ

Å─š¹¾wĀI(y©¬ng)╩šüĒ┐┤Ż¼╚A╬§╔·╬’╔Ž░ļ─ĻĄ─ĀI(y©¬ng)śI(y©©)╩š╚ļ×ķ29.35ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)51.58%ĪŻ├½└¹┬╩ĘĮ├µŻ¼ė╔ė┌╔Ž░ļ─ĻįŁ┴ŽśI(y©©)äš(w©┤)║═ßt(y©®)»¤ĮKČ╦õN╩█│ąē║Ż¼╚A╬§╔·╬’Ą─├½└¹┬╩▒╚╚ź─Ļ═¼Ų┌Ž┬ĮĄ┴╦0.45%ų┴77.43%ĪŻ

į┌└¹ØÖ(r©┤n)ĘĮ├µŻ¼ė╔ė┌õN╩█┘M(f©©i)ė├Īóčą░l(f©Ī)┘M(f©©i)ė├Ą╚Ų┌ķg┘M(f©©i)ė├į÷ķL(zh©Żng)Ż¼ī¦(d©Żo)ų┬╚A╬§╔·╬’Ą─└¹ØÖ(r©┤n)į÷╦┘Ą═ė┌╩š╚ļį÷╦┘ĪŻ╔Ž░ļ─ĻŻ¼╚A╬§╔·╬’īŹ(sh©¬)¼F(xi©żn)Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ(r©┤n)4.73 ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)31.25%ĪŻ

02

┐ńĮńŽ¹┘M(f©©i)ŲĘŻ¼└@▓╗ķ_┴„┴┐ų«ĀÄ(zh©źng)

Å─To B▐D(zhu©Żn)ą═To CśI(y©©)äš(w©┤)Ż¼╚A╬§╔·╬’Ą──┐ś╦(bi©Īo)╩ŪÅ─╔Žė╬įŁ┴ŽĄĮŽ┬ė╬«a(ch©Żn)ŲĘĄ─š¹éĆ(g©©)«a(ch©Żn)śI(y©©)µ£┤“═©ĪŻ

╩ūŽ╚╩Ūķ_═ž╣”─▄ąįūo(h©┤)─wŲĘśI(y©©)äš(w©┤)ĪŻ╚A╬§╔·╬’į┌2018─ĻĄū║═╣╩īm▓®╬’į║║Žū„═Ų│÷┴╦Ī░╣╩īmŽĄ┴ąĪ▒┐┌╝tŻ¼┤“įņ┴╦┤╬ÆüįŁę║Īó├µ─żĄ╚▒¼┐ŅĪŻŠoĮėų°Ż¼╚A╬§╔·╬’īóŲņŽ┬ŲĘ┼Ų═ŲĄĮ┼_(t©ói)Ū░Ż¼░³└©ØÖ(r©┤n)░┘ŅüĪó├ū▌ĒĀ¢Īó┐õĄŽĄ╚Ż¼═©▀^ŠĆ╔ŽŪ■Ą└į÷╝ėŲž╣ŌČ╚ĪŻ

Ųõ┤╬╩Ū▀M(j©¼n)╚ļ╣”─▄ąį╩│ŲĘ┘ÉĄ└Ż¼ķ_░l(f©Ī)ą┬«a(ch©Żn)ŲĘĪŻ╚A╬§╔·╬’═©▀^ūįėąŲĘ┼ŲŪą╚ļ’ŗė├╦«Īó┐┌Ę■ę║Īó▄ø╠ŪĪóŪ╔┐╦┴”░¶Ą╚╝Ü(x©¼)ĘųŲĘŅÉŻ¼Å─╚ź─Ļų┴Į±╣▓╔Žą┬37┐Ņ«a(ch©Żn)ŲĘĪŻį┌╚A╬§╔·╬’Ą─╩ŠĘČŽ┬Ż¼Ųõ╦¹ŲĘ┼Ųę▓į·Čč╔Žą┬▓Ż─“╦ß╩│ŲĘŻ¼╚┌║Ž0╠ŪĪó0ų¼Īó0┐©Ą╚Ė┼─ŅŻ¼╣”─▄ąį╩│ŲĘ│╔×ķą┬Ą─Ž¹┘M(f©©i)’L(f©źng)│▒ĪŻ

ī”(du©¼)ė┌To CśI(y©©)äš(w©┤)Ą─░l(f©Ī)š╣Ż¼╚A╬§╔·╬’▓╔╚Ī╝ė┤¾ĀI(y©¬ng)õN═Č╚ļĪó┤“įņŠW(w©Żng)╝t┬ĘŠĆĄ─ĘĮ╩Į┼Óė²ą┬ŲĘ┼ŲĪŻį┌╣”─▄ąįūo(h©┤)─w«a(ch©Żn)ŲĘŠĆŻ¼ØÖ(r©┤n)░┘ŅüĪó┐õĄŽĄ╚ŲĘ┼Ų╝Ŗ╝Ŗ╚ļ±v╠ņžłĪ󊮢|Īó╬©ŲĘĢ■(hu©¼)Ą╚Ė„┤¾ļŖ╔╠ŲĮ┼_(t©ói)Ż¼į┌╔ńģ^(q©▒)ŲĮ┼_(t©ói)└¹ė├KOL║═Č╠ęĢŅlā╚(n©©i)╚▌ĘN▓▌Ż¼▓óķ_åóų▒▓źÄ¦žøĪŻ

KOLĦžøÄū║§│╔×ķą┬ŲĘ┼ŲĄ─╔·┤µĘ©ätĪŻ└²╚ńØÖ(r©┤n)░┘Ņüį┌╚ź─Ļ═©▀^Į³250╬╗KOL║═│¼150╬╗KOCĘN▓▌Ż¼Ä¦üĒ│¼2ā|┤╬┐éŲž╣ŌŻ¼ĄŪĒö╠ņžł618╚½Ģr(sh©¬)Č╬ą┬õJć°(gu©«)žøūo(h©┤)─wŲĘ┼ŲĄ┌ę╗ĪŻ┐õĄŽät═©▀^╠įŽĄŅ^▓┐│¼╝ē(j©¬)ų„▓źĄ─ų▒▓źķgū▀╝tĪŻ

ī”(du©¼)ė┌─┐Ū░ØB═Ė┬╩▓╗Ė▀Ą─▓Ż─“╦ß╩│ŲĘŻ¼╚A╬§╔·╬’į┌╚ź─Ļ1į┬═Ųäė(d©░ng)▓Ż─“╦ß╚ļĪ░╩│Ī▒Ż¼Įė▀B┤“įņČÓéĆ(g©©)ą┬ŲĘ┼ŲŻ¼└¹ė├ŠĆ╔ŽŪ■Ą└ī”(du©¼)Ž¹┘M(f©©i)š▀▀M(j©¼n)ąą┐ŲŲš║═ĘN▓▌ĪŻ║┌┴ŃĪó╦«╝Ī╚¬║═ą▌ŽļĮŪ┬õį┌ąĪ╝tĢ°▓®ų„éāĄ─ĘN▓▌ĘųŽĒŽ┬ū▀╝tŻ¼═¼Ģr(sh©¬)═©▀^ČČę¶Ä¦žø▀_(d©ó)╚╦└Łäė(d©░ng)õN┴┐ĪŻ

ļSų°ŠĆ╔Ž│╔×ķų„ę¬õN╩█Ū■Ą└Ż¼╚A╬§╔·╬’Ą─õN╩█┘M(f©©i)ė├ę▓╦«Øq┤¼Ė▀ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼╚A╬§╔·╬’Ą─õN╩█┘M(f©©i)ė├×ķ13.87ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng) 54.68%Ż¼į┌┐éĀI(y©¬ng)╩šš╝▒╚×ķ47.25%ĪŻ

Å─▀^╚ź╚²─ĻüĒ┐┤Ż¼ė╔ė┌ŠĆ╔Ž═ŲÅV┘M(f©©i)ė├┤¾Ę∙į÷ķL(zh©Żng)Ż¼╚A╬§╔·╬’Ą─õN╩█┘M(f©©i)ė├┬╩ęčĮø(j©®ng)Ė▀ė┌═¼ąąśI(y©©)╣½╦ŠĪŻ2019-2021─ĻŻ¼╚A╬§╔·╬’Ą─õN╩█┘M(f©©i)ė├Ęųäe×ķ5.21ā|į¬Īó10.99ā|į¬║═24.36ā|į¬Ż¼š╝┐éĀI(y©¬ng)╩š▒╚ųžÅ─27.65%┼╩╔²ų┴49.24%Ż¼│¼▀^É█├└┐═ĪóĻ╗║Ż╔·╬’║═╔Ž║Ż╝ę╗»Ż¼║¾╚²š▀Š∙į┌42%ęįŽ┬ĪŻ

▓╗▀^Ż¼╚A╬§╔·╬’ČŁ╩┬ķL(zh©Żng)┌wčÓį°ī”(du©¼)═ŌĘQŻ¼Ī░╚A╬§╔·╬’▓╗╩Ūę╗éĆ(g©©)═Ļ╚½┐┐┴„┴┐╗“š▀┐┐┤·čįŲüĒĄ─Ż¼╦³╩Ū┐┐┐Ų╝╝┴”Ż¼╚ź┤“įņ╦³Ą─«a(ch©Żn)ŲĘ┴”Ż¼Å─Č°ę¬╚ź╦▄įņ╦³Ą─ŲĘ┼Ų┴”Ī▒ĪŻ

▀@ę▓▓óĘŪ╠ōčįŻ¼╚A╬§╔·╬’į┌čą░l(f©Ī)╔ŽĄ─═Č╚ļš²ų─Ļ╠ßĖ▀ĪŻ╚A╬§╔·╬’į┌2022╔Ž░ļ─Ļ═Č╚ļ1.79ā|į¬Ż¼▌^╔Žę╗─Ļį÷ķL(zh©Żng)67.93%Ż¼ė├ė┌įŁ┴ŽĪó╦ÄąĄĪó╣”─▄ąįūo(h©┤)─wŲĘ║═╣”─▄ąį╩│ŲĘĄ─čą░l(f©Ī)ĪŻčą░l(f©Ī)┘M(f©©i)ė├┬╩š╝╔Ž░ļ─Ļ?du©¼)I╩šĄ─6.11%Ż¼▌^╚ź─Ļ═¼Ų┌Ą─5.52%ę▓ėą╠ß╔²ĪŻ

į┌īŻ└¹öĄ(sh©┤)┴┐╔ŽŻ¼Įžų┴2022─Ļ6į┬30╚šŻ¼╚A╬§╔·╬’ęč╔Ļšł(q©½ng)īŻ└¹570ĒŚ(xi©żng)Ż©║¼░l(f©Ī)├„īŻ└¹461ĒŚ(xi©żng)Ż®Ż¼Ųõųąęč½@╩┌ÖÓ(qu©ón)īŻ└¹226ĒŚ(xi©żng)Ż©║¼ųąć°(gu©«)░l(f©Ī)├„īŻ└¹126ĒŚ(xi©żng)Ż¼ć°(gu©«)═Ō░l(f©Ī)├„īŻ└¹4ĒŚ(xi©żng)Ż®ĪŻ╚A╬§╔·╬’į┌žö(c©ói)ł¾(b©żo)ųą═Ė┬ČŻ¼«ö(d©Īng)Ū░š²▀M(j©¼n)▄Ŗ─zįŁĄ░░ū«a(ch©Żn)śI(y©©)Ż¼╬┤üĒīó░č─zįŁĄ░░ūū„×ķ║╦ą─╬’┘|(zh©¼)Ż¼žSĖ╗╣½╦Š╔·╬’╗Ņąį╬’«a(ch©Żn)ŲĘ╣▄ŠĆĪŻ

Å─čą░l(f©Ī)╗∙ĄA(ch©│)üĒ┐┤Ż¼┼cć°(gu©«)ļH┤¾┼ŲŽÓ▒╚Ż¼░³└©╚A╬§╔·╬’į┌ā╚(n©©i)Ą─įSČÓ▒Š═┴Ų¾śI(y©©)Ż¼ė╔ė┌Ė∙╗∙▓╗╔ŅŻ¼╚▒Ę”║╦ą─čą░l(f©Ī)│╔╣¹Ż¼ū▀Ž“Ė▀Č╦Č©╬╗│õØM┴╦╠¶æ(zh©żn)ĪŻęŌūR(sh©¬)ĄĮ«a(ch©Żn)ŲĘ×ķ═§Ż¼ć°(gu©«)«a(ch©Żn)╗»ŖyŲĘ╝Ŗ╝Ŗ▐D(zhu©Żn)Ž“čą░l(f©Ī)Ż¼═©▀^čą░l(f©Ī)×ķūį╔ĒĪ░įņč¬Ī▒ĪŻ

į┌čą░l(f©Ī)┘M(f©©i)ė├┬╩╔ŽŻ¼ŽÓ▒╚╗»ŖyŲĘŠ▐Ņ^ÜW╚Rč┼Ż¼2021─ĻĄ─čą░l(f©Ī)┘M(f©©i)ė├┬╩×ķ3.19%Ż¼č┼įŖ╠m„ņ×ķ1.5%ĪŻūźūĪ╣”ą¦ūo(h©┤)─w¤ß│▒Ą─▒Š═┴═µ╝ęéāŻ¼į┌Į³─ĻĄ─čą░l(f©Ī)═Č╚ļ┬╩╔ŽĖ▀ė┌▀@ą®║Ż═ŌŠ▐Ņ^Ż¼š²┼¼┴”┐sąĪ┼cć°(gu©«)ļH┤¾┼ŲĄ─▓ŅŠÓĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)