å╬╝Šė»└¹362ā|Ż¼░ó└’į┌Į╣æ]╩▓├┤Ż┐

üĒį┤/║├┐┤╔╠śI(y©©)

ū„š▀/ų▄ę╗ć·

░ó└’ę└╚╗į┌└šŠočØč³Ä¦▀^╚šūėĪŻ

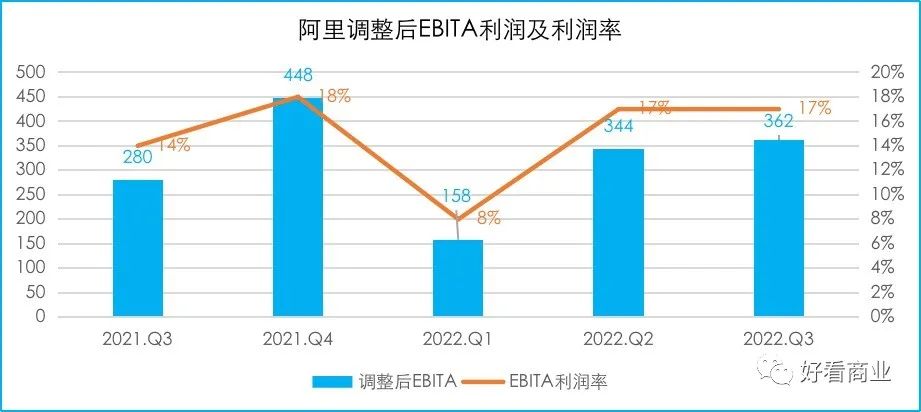

11į┬17╚š═ĒķgŻ¼░ó└’░═░═╣½▓╝┴╦2023žö─ĻQ2Ż©ī”æ¬ūį╚╗─Ļ2022.Q3Ż®žöł¾ĪŻ▀@ę╗žö╝ŠŻ¼░ó└’š{š¹║¾REBITAŻ©▓╗║¼╣╔ÖÓ╝żäŅ║═öéõN┘Mė├Īó╣╔ÖÓŠĶ┘ø┘MŻ®×ķ362ā|į¬Ż¼│¼╩ął÷ŅAŲ┌Ą─334ā|į¬ĪŻ

╔ŽéĆžö╝ŠŻ¼░ó└’═¼śėĮ╗│÷┴╦ę╗Ę▌└¹ØÖ│¼ŅAŲ┌Ą─│╔┐āå╬Ī¬Ī¬š{š¹║¾REBITA▀_ 344 ā|į¬Ż¼▌^╩ął÷ŅAŲ┌Ą─287 ā|į¬Ė▀┴╦57ā|ĪŻ

2022─ĻŪ░╚²éĆ╝ŠČ╚Ż¼░ó└’š¹¾wĄ─REBITA└¹ØÖ┬╩Å─Q1Ą─8%╠ß╔²ĄĮQ2Ą─17%Ż¼Q3▒Ż│ų┴╦17%Ą─╦«ŲĮĪŻ

▀@šf├„░ó└’ĮĄ▒Šį÷ą¦│╔╣¹’@ų°ĪŻ

Ųõųąę╗ĒŚ┤ļ╩®╩Ū│ų└m(x©┤)Ž„£põN╩█┘Mė├ĪŻĄĮĮ±─ĻQ3Ż¼ŲõõN╩█┘Mė├┬╩ęčĮøäō(chu©żng)▀^╚ź7éĆ╝ŠČ╚ā╚ūŅĄ═╝oõøĪŻ

░ó└’▀Ć│ų└m(x©┤)▀Mąą┴╦╚╦åTā×(y©Łu)╗»ĪŻō■žöł¾öĄō■Ż¼░ó└’ĄĮĮ±─Ļ╚²╝ŠČ╚─®Ą─åT╣żöĄ┼c╚ź─ĻĄūŽÓ▒╚╔┘┴╦15413╚╦ĪŻ

Į±─ĻęįüĒŻ¼░ó└’Å─ųąć°╔╠䚥Įć°ļH╔╠䚯¼Å─▒ŠĄžĘ■äšĪó▓╦°BĄĮ░ó└’įŲĪóöĄūųŖ╩śĘŻ¼┐╔ęįšf├┐éĆ▓┐ķTČ╝į┌ĮĄ▒Šį÷ą¦Ż¼╦¹éā┼¼┴”╔┘╗©ÕXĪó╔┘╠ØÕXĪóČÓ┘ŹÕXĪŻ

░ó└’┼¼┴”ĮĄ▒Šį÷ą¦Ą─B├µ╩ŪŻ¼ČÓĒŚśI(y©©)äšį÷ķLŲŻ▄øĪŻė╚Ųõ╩Ūęį╠įīÜĪó╠ņžł×ķ║╦ą─Ą─ć°ā╚┴Ń╩█ŲĮ┼_śI(y©©)䚯¼ĀI╩š═¼▒╚│ų└m(x©┤)│╩Ž┬╗¼æB(t©żi)ä▌Ż¼Q3═¼▒╚ĮĄ7%ĪŻ

░ó└’į°ĮøĄ─├„ąŪśI(y©©)äšĪóĄ┌Č■į÷ķLŪ·ŠĆĪ¬Ī¬░ó└’įŲĀI╩šį÷╦┘│ų└m(x©┤)Ę┼ŠÅŻ¼Q3ęčĮøĮĄų┴4%Ż¼äō(chu©żng)Üv╩Ęą┬Ą═ĪŻ

ę▀ŪķĘ┤Å═Ż¼Ž¹┘MĄ═├įŻ¼ČÓĘN▓╗┤_Č©ąį»B╝ėŻ¼┐╔ęįšf▀@ą®Č╝╩Ūė░Ēæ░ó└’śI(y©©)┐āį÷ķLĄ─▓╗└¹ę“╦žĪŻĄ½═¼śėĄ─Łh(hu©ón)Š│Ž┬Ż¼Ų┤ČÓČÓĪóČČę¶Īó┐ņ╩ųĄ╚═¼ŅÉ╣½╦Šģs▒Ē¼FĖ³ÅŖä┼ę╗ą®ĪŻ

├µī”Å═ļsĄ─║Ļė^Łh(hu©ón)Š│╝░ąąśI(y©©)ĖéĀÄĖ±ŠųŻ¼░ó└’║╬Ģr▓┼─▄ų╣ūĪĻPµIśI(y©©)䚥─Ž┬╗¼╗“Ę┼ŠÅæB(t©żi)ä▌Ż¼ųž╩░╔²ä▌Ż┐▀@▓┼╩Ū«öŽ┬ūŅūī░ó└’Į╣æ]Ą─å¢Ņ}Ż¼ę▓╩Ū╩ął÷ūŅĻPą─Ą─å¢Ņ}ĪŻ

01

╦∙ėąśI(y©©)äš└šŠočØč³Ä¦

Å─žöł¾┐╔ęį┐┤│÷Ż¼Į±─ĻęįüĒŻ¼░ó└’ęčĮøīóĪ░║«ÜŌĪ▒│ų└m(x©┤)é„▀fĮo├┐éĆśI(y©©)äš░ÕēKŻ¼ĮĄ▒Šį÷ą¦Ą─┴”Č╚┐░ĘQ┐šŪ░ĪŻ

ŲõųąŻ¼▒╚▌^’@ų°Ą─Ī░ĮĄ▒ŠĪ▒╩ųČ╬░³└©│ų└m(x©┤)Ž„£põN╩█┘Mė├║═│ų└m(x©┤)▀Mąą╚╦åTā×(y©Łu)╗»ĪŻ

Į±─ĻQ1-Q3Ż¼░ó└’Ą─õN╩█┘Mė├┬╩ę╗┬ĘŽ┬ĮĄŻ¼Å─13%ĮĄų┴12%į┘ĮĄų┴Q3Ą─11%Ż╗░ó└’Q3õN╩█┘Mė├ų╗ėą224ā|į¬Ż¼▀hĄ═ė┌╩ął÷ŅAŲ┌Ą─265ā|į¬ĪŻ

Į³ā╔─ĻŻ¼Ė„┤¾╗ź┬ōŠW╣½╦Š▓├åTĄ─Ž¹Žó┤╦Ų▒╦Ę³Ż¼░ó└’ę▓▓╗└²═ŌĪŻå¢Ņ}üĒ┴╦Ż¼░ó└’ĄĮĄūā×(y©Łu)╗»┴╦ČÓ╔┘╚╦Ż┐

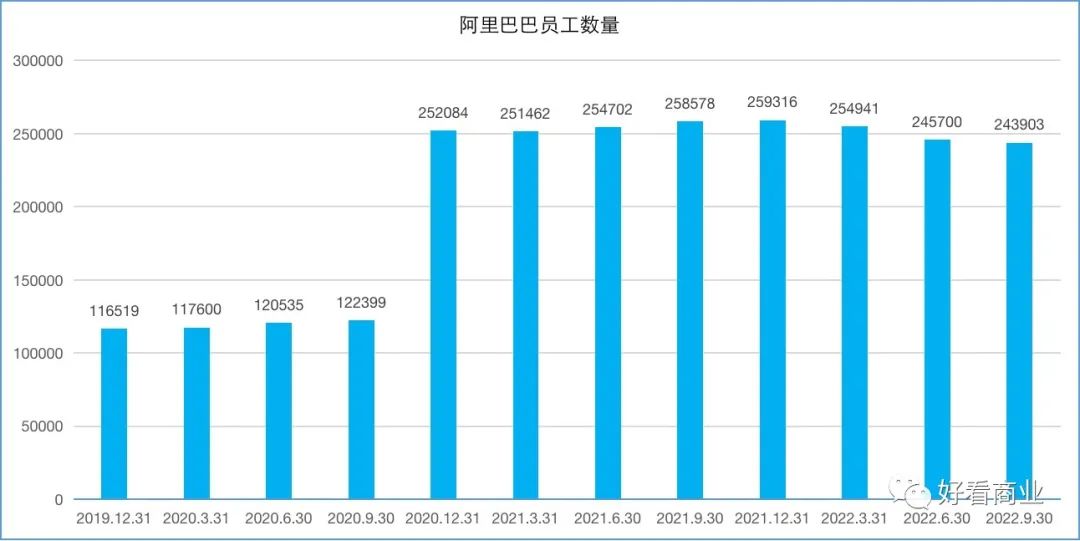

╬ęéāĘŁķåžöł¾░l(f©Ī)¼FŻ¼Įžų┴Į±─Ļ9į┬30╚šŻ¼░ó└’åT╣ż┐éöĄ╩Ū243903╚╦Ż¼Č°Įžų┴╚ź─Ļ12į┬31╚šĄ─öĄūų╩Ū259316ĪŻ

ę▓Š═╩ŪšfŻ¼ŽÓ▒╚╚ź─ĻĄūŻ¼░ó└’Į±─ĻŪ░╚²╝ŠČ╚ų┴╔┘ā×(y©Łu)╗»┴╦15413╚╦ĪŻ

īŹļH▒╗ā×(y©Łu)╗»Ą─╚╦åTęÄ(gu©®)─Ż║▄┐╔─▄│¼▀^▀@éĆöĄūųĪŻų¦ō╬▀@éĆ┼ąöÓĄ─Ųõųąę╗éĆą┼Žó╩ŪŻ¼Į±─Ļ8į┬Ę▌Ż¼Åłė┬į°╠ߥĮŻ¼░ó└’Į±─Ļīóą┬į÷Į³6000├¹æ¬ī├┤¾īW«ģśI(y©©)╔·ĪŻ

Č╠Ų┌üĒ┐┤Ż¼╚╦åTā×(y©Łu)╗»▓óø]ėąÄ¦üĒ├„’@Ą─ąąš■┘Mė├Ž┬ĮĄŻ¼╔§ų┴ę“×ķ▓├åT┘rāöĄ╚ī¦ų┬ŽÓĻP┘Mė├į÷╝ėĪŻĄ½ų«╦∙ęįĘQų«×ķĪ░╚╦åTā×(y©Łu)╗»Ī▒Ż¼Žļ▒ž▓├åT║¾ę╗Č©Ģ■ėą▒╗╠ß╔²║═▒╗ā×(y©Łu)╗»Ą─ĄžĘĮĪŻ

│²┴╦Ī░╩Ī╩Ī╩ĪĪ▒Ż¼ė»└¹╗“š▀ĮĄĄ═╠Øōp┬╩│╔×ķĖ„śI(y©©)äš░ÕēKĄ─ųžę¬─┐ś╦ĪŻ

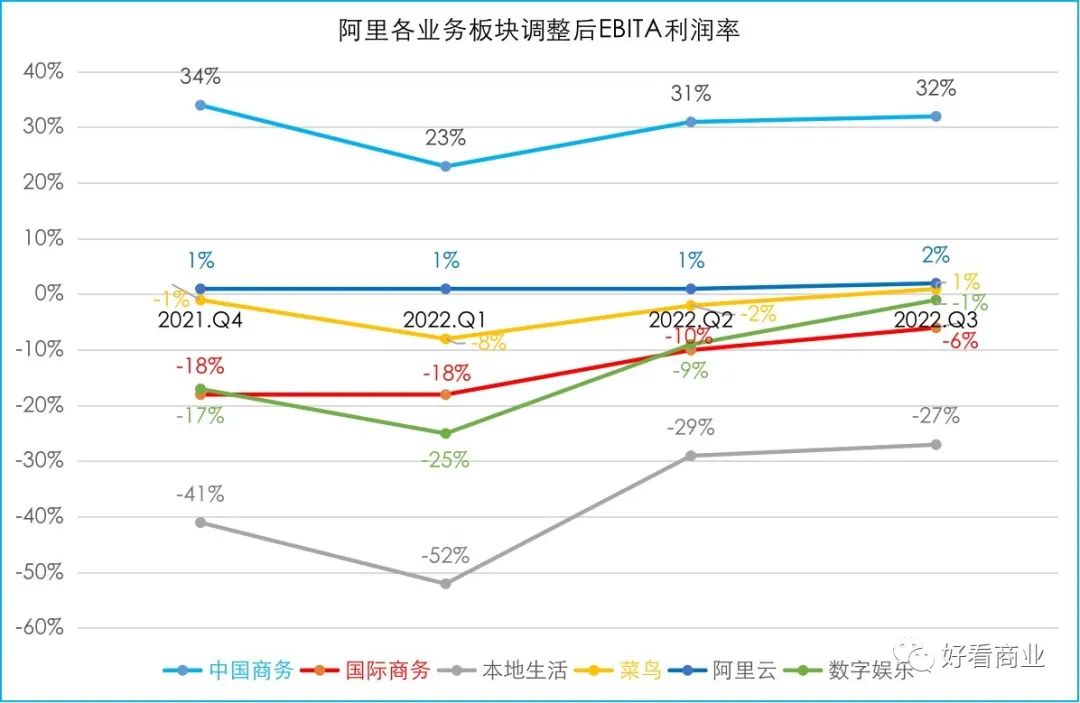

Å─ĮY╣¹┐┤Ż¼Į±─ĻŪ░╚²╝ŠČ╚Ż¼░ó└’Äū║§├┐éĆśI(y©©)äš░ÕēKš{š¹║¾EBITA└¹ØÖ┬╩Č╝į┌Ž“╔Žū▀ĪŻ

ŲõųąŻ¼└¹ØÖ┬╩ūŅĖ▀ĪóĀI╩šš╝▒╚ūŅ┤¾Ą─ųąć°╔╠äš░ÕēKš{š¹║¾EBITA└¹ØÖ┬╩Å─Q1Ą─23%╠ß╔²ų┴Q3Ą─32%ĪŻ

░ó└’Ą┌Č■┤¾╩š╚ļüĒį┤Ī¬Ī¬įŲėŗ╦ŃśI(y©©)䚯©░ó└’įŲ+ßößöŻ®│ų└m(x©┤)ė»└¹Ż¼└¹ØÖ┬╩ĘĆ(w©¦n)Č©į┌1%-2%ų«ķgĪŻ

╩YĘ▓žōž¤Ą─ć°ļHśI(y©©)äš╠Øōpį┌ų▓Į╩ššŁĪŻ▓╦°Bätį┌Į±─ĻQ3ĮY╩°┴╦│ų└m(x©┤)╠ØōpĄ─ĀŅæB(t©żi)Ż¼š{š¹║¾EBITA└¹ØÖ▀_ĄĮ1.3ā|į¬ĪŻ▓╗░³║¼ķ_śI(y©©)▓╗ūŃ12éĆį┬Ą─ķTĄĻŻ¼║ą±RĮ^┤¾ČÓöĄķTĄĻīŹ¼F┴╦¼FĮ┴„×ķš²ĪŻ

Š═▀B│Ż─Ļ┤¾Ę∙╠ØōpĄ─▒ŠĄž╔·╗Ņ║═öĄūųŖ╩śĘśI(y©©)䚯¼╠ØōpČ╝į┌│ų└m(x©┤)╩ššŁĪŻ

Į±─ĻŪ░╚²╝ŠČ╚Ż¼▒ŠĄž╔·╗Ņ░ÕēKš{š¹║¾EBITA└¹ØÖ┬╩Å─Q1Ą─-52%╠ß╔²ų┴Q3Ą─-27%Ż╗öĄūųŖ╩śĘätÅ─-25%ĄĮĮėĮ³ė»└¹ĪŻ

┐éĄ─üĒšfŻ¼Ė„śI(y©©)äš▓┐ķTČ╝║▄Ų┤Ż¼Č╝×ķ░ó└’│ų└m(x©┤)īŹ¼F│¼ŅAŲ┌Ą─ė»└¹žĢ½I┴╦┴”┴┐ĪŻ

02

į÷ķL╣š³c║╬ĢrüĒŻ┐

Į±─ĻęįüĒŻ¼░ó└’ĮĄ▒Šį÷ą¦│╔╣¹’@ų°Ż¼▀@╩Ū░ó└’žöł¾ųąĄ─ę╗┤¾┴┴³cĪŻ▓╗▀^Ż¼žöł¾╔Ž║═╦³ę╗śė└▒č█Ą─╩Ū║╦ą─śI(y©©)äšį÷ķLŲŻ▄øĪŻ

ųąć°╔╠äšĪóįŲėŗ╦ŃĪóć°ļH╔╠äš╩Ū─┐Ū░░ó└’ĀI╩šĄ─Ū░╚²┤¾üĒį┤Ż¼Q3Ęųäeš╝┐éĀI╩šĄ─65.4%Īó10%║═7.6%Ż¼┐éėŗš╝▒╚╝s83%ĪŻ

▀@╚²┤¾ĻPµIśI(y©©)䚊∙▒Ē¼F│÷▓╗═¼│╠Č╚Ą─ŲŻ▄øĪŻ

┤„╔║šŲ╣▄Ą─ųąć°╔╠äš╩ŪĀI╩šš╝▒╚ūŅ┤¾Ą─░ÕēKŻ¼╦³░³║¼╠įīÜĪó╠ņžłĪó╠į╠žĪó╠į▓╦▓╦į┌ā╚Ą─ć°ā╚┴Ń╩█ŲĮ┼_śI(y©©)䚯¼žł│¼Īó║ą±RĪóĖ▀÷╬┴Ń╩█Ą╚į┌ā╚Ą─ć°ā╚┴Ń╩█ų▒ĀIśI(y©©)䚯¼ęį╝░1688ć°ā╚┼·░l(f©Ī)śI(y©©)äšĪŻ

▀@éĆĻPµI░ÕēKĄ─ĻPµI╩Ūć°ā╚┴Ń╩█ŲĮ┼_śI(y©©)䚥─Ī░┐═æ¶╣▄└ĒĪ▒╩š╚ļĪŻ

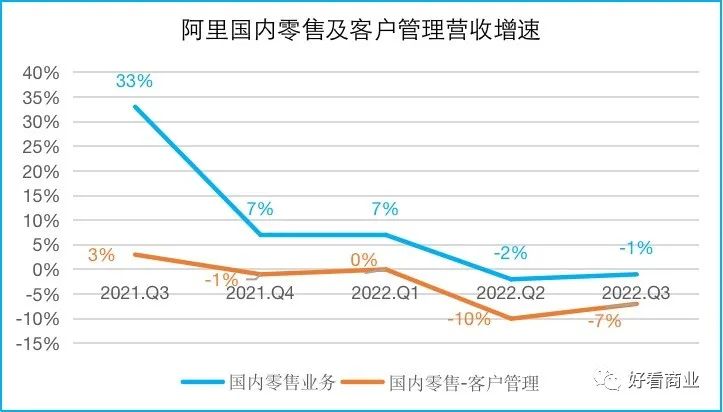

žöł¾’@╩ŠŻ¼░ó└’Ī░┐═æ¶╣▄└ĒĪ▒╩š╚ļį┌Į±─ĻQ1┴Ńį÷ķLŻ¼Q2═¼▒╚Ž┬╗¼10%Ż¼Q3═¼▒╚╚įŽ┬╗¼7%Ż¼▓╗▀^Ż¼ųĄĄ├ą└╬┐Ą─╩ŪŽ┬╗¼Ę∙Č╚▌^╔Žę╗╝ŠČ╚ėą╦∙Ė─╔ŲĪŻ

╩▄Ž¹┘MąĶŪ¾£p╔┘Īóę▀ŪķĘ┤Ė▓║═ąąśI(y©©)│ų└m(x©┤)ė░ĒæŻ¼╠įīÜĪó╠ņžłĮ±─ĻQ2║═Q3Ą─GMVŻ©╠▐│²╬┤ų¦ĖČėåå╬Ż®═¼▒╚Š∙õøĄ├å╬╬╗öĄŽ┬ĮĄĪŻ

ō■░ó└’░═░═╝»łFČŁ╩┬Ģ■ų„Ž»╝µ╩ūŽ»ł╠(zh©¬)ąą╣┘Åłė┬į┌žöł¾║¾Ą─ļŖįÆĢ■═Ė┬ČŻ¼Į±─ĻQ3Ż¼░ó└’┐═æ¶╣▄└Ē╩š╚ļĄ°Ę∙┤¾ė┌GMVĄ°Ę∙ĪŻ

Č°ō■ć°╝ęĮy(t©»ng)ėŗŠųĄ─öĄō■Ż¼Į±─Ļ1-9į┬Ż¼╚½ć°ŠW╔Ž┴Ń╩█┐éŅ~95884ā|į¬Ż¼═¼▒╚į÷ķL4%ĪŻ

GMV╬┤üĒÄūéĆ╝ŠČ╚Ą─į÷ķLĢ■ʱ▐Dš²Ż┐├µī”Ęų╬÷ĤĄ─╠ßå¢Ż¼Åłė┬į┌ļŖįÆĢ■╔Žø]ėąĮo│÷├„┤_Ģrķg▒ĒĪŻ

┤„╔║╔Ž╚╬║¾Ż¼į°į┌├µī”╔╠╝ęč▌ųvĢr╠ߥĮŻ¼Ž¹┘M╗ź┬ōŠW▀M╚ļ┴╦Ī░┴¶┴┐Ģr┤·Ī▒ĪŻį┌ą┬ļAČ╬Ż¼░ó└’ę¬╔Ņ═┌Ųõ10ā|ė├æ¶Ą─ārųĄŻ¼ć·└@Ž¹┘Mš▀Ą─╚½╔·├³ų▄Ų┌śŗĮ©ŲĮ┼_─▄┴”ĪŻ

ōQŠõįÆšfŻ¼┤„╔║ę¬Ä¦ŅI░ó└’ć°ā╚ļŖ╔╠śI(y©©)äš╚źGMV╗»Ż¼╗žÜwė├æ¶ārųĄŻ¼ūĘŪ¾Ė▀┘|┴┐į÷ķLĪŻ

Ą½▀@ąĶę¬ę╗éĆ▀^│╠ĪŻ▀@ę▓ęŌ╬Čų°Ż¼ą┬░l(f©Ī)š╣─Ż╩ĮŽ┬┐╔─▄Ģ■Ā▐╔³ę╗ą®Č╠Ų┌Ą─į÷ķLĪŻ

įŲėŗ╦ŃśI(y©©)äšį┌▀^╚źÄū─Ļ└’╩Ū░ó└’Ą─Ą┌Č■┤¾į÷ķLę²ŪµĪŻĄ½Å─2021─ĻQ3ų«║¾Ż¼░ó└’įŲĀI╩šį÷╦┘Äū║§öÓč┬╩ĮŽ┬╗¼Ż¼Į±─ĻQ3į÷╦┘ęčĮøĄ°ŲŲ10%Ż¼āH╩Ż4%ĪŻ

ō■CanalysĄ─öĄō■Ż¼2022─ĻQ2Ż¼░ó└’įŲĄ─╩ął÷š╝ėą┬╩×ķ34%Ż¼┼┼├¹Ą┌ę╗ĪŻ▓╗▀^Ż¼ļSų°╚A×ķįŲĄ╚═¼ąąĄ─╝ż▀MöUÅłŻ¼░ó└’įŲĄ─╩ął÷Ę▌Ņ~Į³ā╔─Ļę▓į┌▓╗öÓ▒╗Ūų╬gĪŻ

į┌įŲėŗ╦ŃĄ─Ž┬░ļł÷Ż¼ą┬┐═æ¶╚║¾wÅ─╗ź┬ōŠW╣½╦ŠųØuūā│╔┴╦š■Ų¾┐═æ¶Ż¼▀\ĀI╔╠Ą─įŲśI(y©©)äšę“ę╗ą®Ž╚╠ņā×(y©Łu)ä▌į┌▀@éĆŅIė“▓╗öÓ╣ź│Ū┬įĄžŻ¼│╔×ķ┼c░ó└’įŲĖéĀÄĄ─ę╗╣╔ÅŖ┤¾┴”┴┐ĪŻ

į┌TOBĄ─įŲėŗ╦Ń╩ął÷Ż¼░ó└’įŲŽļųž╩░ų«Ū░Ą─Ė▀į÷ķLŻ¼ų╗─▄šfļyĄ└ĘŪ│Ż┤¾ĪŻ

╩YĘ▓žōž¤Ą─░ó└’ć°ļH╔╠äš░ÕēKį┌Q3īŹ¼F═¼▒╚4%Ą─į÷ķLŻ¼║├ė┌╔ŽéĆ╝ŠČ╚ĪŻ▓╗▀^Ż¼2021─ĻQ3ĢrŻ¼▀@éĆ░ÕēKĄ─ĀI╩šį÷╦┘ļm╚╗ęčĮøį┌Ž┬╗¼Ż¼Ą½ę└╚╗ėą34%ĪŻĮ±─ĻęįüĒŻ¼▀@éĆ░ÕēKę╗ų▒ŠS│ųéĆ╬╗öĄĄ─Ą═╦┘į÷ķLŻ¼Q2Ą─ĀI╩šį÷╦┘╔§ų┴Ą═ų┴2%ĪŻ

║ą±RĪó▓╦°B║═▒ŠĄž╔·╗Ņ░ÕēKĄ─ĀI╩šį┌Į±─ĻQ3īŹ¼F┴╦▓╗ÕeĄ─į÷ķLĪŻ

░ó└’ć°ā╚ų▒ĀI┴Ń╩█śI(y©©)äšĀI╩šQ3═¼▒╚į÷ķL6%Ż¼▀@ų„ę¬╩▄╗▌ė┌║ą±RĄ─ÅŖä┼į÷ķLĪŻ

Ą┌╚²╝ŠČ╚Ż¼▓╦°BĀI╩š═¼▒╚į÷ķL36%Ż¼│╔×ķ░ó└’╦∙ėąę▓ųąį÷╦┘ūŅ┐ņĄ─ę╗éĆŻ¼ę▓╩Ū2021─ĻQ3ų┴Į±▓╦°BūŅ║├Ą─│╔┐āĪŻ┐ńŠ│śI(y©©)䚥─┐ņ╦┘į÷ķLĦäė┴╦▓╦°B▒Š╝ŠČ╚Ą─▒¼░l(f©Ī)ĪŻ

▒ŠĄž╔·╗Ņ░ÕēKĮ±─ĻQ3ĀI╩šį÷╦┘21%ĪŻ▀@éĆį÷╦┘į┌Į±─ĻQ3░ó└’Ą─╦∙ėąśI(y©©)äšųą┼┼├¹Ą┌Č■ĪŻ

▓╗▀^Ż¼▓╦°B║═▒ŠĄž╔·╗Ņå╬╝ŠĀI╩šęÄ(gu©®)─Żų╗ėą100ČÓā|į¬Ż¼░ó└’╝»łFå╬╝ŠĀI╩šęÄ(gu©®)─Ż│¼2000ā|ĪŻ▓╦°B║═▒ŠĄž╔·╗Ņ░ÕēKꬎļ│╔×ķšµš²Ą─ą┬į÷ķLę²ŪµŻ¼╚įąĶ└^└m(x©┤)╠ß╔²ĀI╩šš╝▒╚ĪŻ

2022─Ļč█┐┤Š═ę¬ĮY╩°┴╦Ż¼Ą½ę▀Ūķ║═╚½Ū“║Ļė^ĮøØ·Ą─▓╗┤_Č©ąį╚įį┌│ų└m(x©┤)Ż¼░ó└’ę▓▀Ćø]ėą┐┤ĄĮųž╩░╔²ä▌Ą─╣š³cĪŻĪ░╣Ø(ji©”)ę┬┐s╩│Ī▒Ą─░ó└’┐╔─▄▀Ćę¬└^└m(x©┤)žōųžŪ░ąąĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį