▒Łūė└@ĄžŪ“40╚”Ą─ŽŃ’h’h▀Ć─▄ŽŃČÓŠ├Ż┐

üĒį┤/36ļ┤žö(c©ói)Įø(j©®ng)

ū„š▀/ČĪ├«

Į³Ų┌Ż¼▓╠ąņ└żĄ─ĖąŪķ’L(f©źng)▓©ö_äė(d©░ng)ų°╩ął÷(ch©Żng)Ą─╔±Įø(j©®ng)ĪŻ

7į┬ęįüĒŻ¼ļSų°╩┬╝■Ą─▓╗öÓ░l(f©Ī)Į═Ż¼▀@ł÷(ch©Żng)’L(f©źng)▓©▓╗āHė░Ēæų°Ŗ╩śĘ╚”Ą─äė(d©░ng)Ž“Ż¼ŲõÅŖ(qi©óng)┤¾Ą─▌øšōą¦æ¬(y©®ng)▀Ćę╗┬Ę┬¹čėĄĮ┴╦┘Y▒Š╩ął÷(ch©Żng)ĪŻ7į┬3╚šŻ¼į┌▓╠ąņ└ż▒Š╚╦ī”(du©¼)╩┬╝■▀M(j©¼n)ąą╗žæ¬(y©®ng)║¾Ż¼╩┬╝■ė░Ēæ▀_(d©ó)ĄĮ┴╦Ė▀│▒ĪŻ╩▄┤╦═Ž└█Ųõ┤·čįĄ─čÓŠ®ŲĪŠŲĪó£½│╝▒ČĮĪĪóŽŃ’h’hĄ╚ę╗▒Ŗ╔Ž╩ą╣½╦ŠČ╝įŌė÷┴╦ę╗▌åČ■╝ē(j©¬)╩ął÷(ch©Żng)Ą─ĘŪ└ĒąįÜóĄ°ĪŻį┌ļS║¾ā╔éĆ(g©©)Į╗ęū╚šā╚(n©©i)Ż¼čÓŠ®ŲĪŠŲ└█ėŗ(j©¼)Ą°Ę∙│¼▀^2%Ż¼ŽŃ’h’hĄ°Ę∙į┌10%ū¾ėęŻ¼Č°═¼Ģr(sh©¬)╩▄ĄĮśI(y©©)┐ā(j©®)└¦ö_Ą─£½│╝▒ČĮĪĄ°Ę∙Ė³╩Ū▀_(d©ó)ĄĮ┴╦13%ĪŻ

╚╗Č°Ż¼ĘŁ┐┤▀@╚²╝ę╣½╦ŠĄ─╣╔Ų▒▒Ē¼F(xi©żn)Ż¼╬ęéā░l(f©Ī)¼F(xi©żn)Ż¼Å─╚ź─Ļ11į┬ų┴Į±Ż©2023─Ļ7į┬14╚šŻ®Ż¼╚²╝ę╣½╦ŠĄ─ØqĘ∙Š∙ę¬▀h(yu©Żn)║├ė┌═¼Ų┌╚fĄ├╚½A ųĖöĄ(sh©┤)Ż¼ė╚Ųõ╩Ū┘u─╠▓ĶĄ─ŽŃ’h’hŻ¼Ų┌ķgĄ─└█ėŗ(j©¼)ØqĘ∙Ė³╩ŪĮėĮ³75%Ż¼▓╗āH║├ė┌═¼Ų┌┤¾▒P║═ČÓöĄ(sh©┤)╔Ž╩ą╣½╦Š▒Ē¼F(xi©żn)Ż¼Č°Ūęę▓▀_(d©ó)ĄĮ┴╦ąąśI(y©©)Ż©╔Ļ╚f▄ø’ŗ┴ŽųĖöĄ(sh©┤)Ż®27%ØqĘ∙Ą─Į³3▒ČĪŻ

─Ū├┤Ż¼į┌ć°(gu©«)ā╚(n©©i)Ž¹┘M(f©©i)╩ął÷(ch©Żng)ŲŻ╚§Ą─┤¾Łh(hu©ón)Š│Ž┬Ż¼ŽŃ’h’h×ķ║╬Ģ■(hu©¼)╩▄ĄĮ═Č┘Yš▀¤ß┼§Ż┐Ųõ╬┤üĒĄ─┐┤³c(di©Żn)į┌──└’Ż┐╩ŪʱųĄĄ├═Č┘Yš▀ĻP(gu©Īn)ūóŻ┐

01

ę╗▓©╚²š█Ą─╣╔ār(ji©ż)

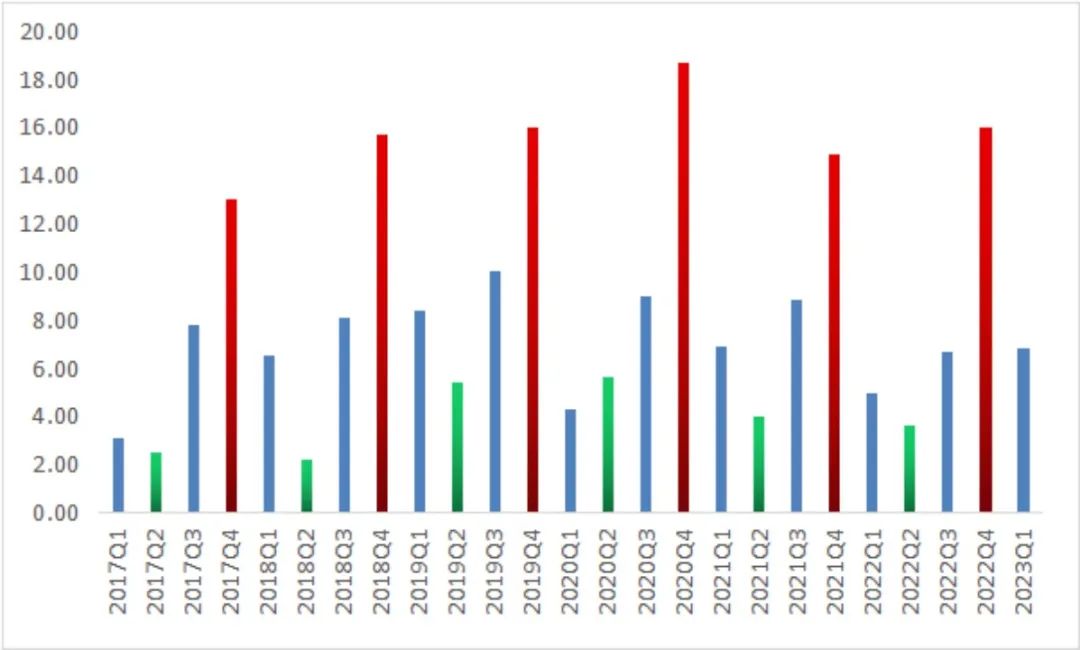

ŽŃ’h’hū„×ķ╬ęć°(gu©«)▒Łčb─╠▓ĶĄ─ķ_äō(chu©żng)š▀Ż¼ūį2017─Ļ╔Ž╩ąęįüĒŻ¼Š═Ą├ĄĮ┘Y▒Š╩ął÷(ch©Żng)Ą─ÅVĘ║ĻP(gu©Īn)ūóĪŻ╗žŅÖŽŃ’h’hį┌Č■╝ē(j©¬)╩ął÷(ch©Żng)Ą─▒Ē¼F(xi©żn)Ż¼Ųõ╣╔ār(ji©ż)ū▀ä▌(sh©¼)┐╔ų^ę╗▓©╚²š█Ż¼Įø(j©®ng)Üv┴╦ÄūéĆ(g©©)├„’@Ą─ØqĄ°ų▄Ų┌ĪŻ

łDŻ║ŽŃ’h’h╣╔ār(ji©ż)ū▀ä▌(sh©¼)łD öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windĪó36ļ┤š¹└Ē

2017─Ļ11į┬Ż¼Ēöų°Ī░─╠▓ĶĄ┌ę╗╣╔Ī▒ĘQ╠¢(h©żo)ĄŪõø┘Y▒Š╩ął÷(ch©Żng)Ą─ŽŃ’h’hŻ¼į┌ŽĪ╚▒ąįĄ─ų·═ŲŽ┬Ż¼ū„×ķ▒Łčb─╠▓ĶŅI(l©½ng)ė“Ą─Į^ī”(du©¼)²łŅ^Ż¼čĖ╦┘╩▄ĄĮ┘Y▒Š╩ął÷(ch©Żng)¤ß┼§Ż¼╣╔ār(ji©ż)Å─ķ_▒PĄ─16į¬/╣╔ĖĮĮ³ę╗┬Ę’j╔²ų┴36į¬/╣╔Ż¼░╦éĆ(g©©)Į╗ęū╚šĄ─└█ėŗ(j©¼)ūŅĖ▀ØqĘ∙▀_(d©ó)ĄĮ┴╦125%ĪŻ

╚╗Č°Ż¼ļSų°ą┬╣╔├█į┬Ų┌Ą─ĮY(ji©”)╩°Ż¼ųØu╗žÜw└ĒąįĄ─═Č┘Yš▀ķ_╩╝ųžą┬╦╝┐╝▓Ķ’ŗ╩ął÷(ch©Żng)Ą─ūā╗»ĪŻ▒╦Ģr(sh©¬)Ż¼į┌Ž¹┘M(f©©i)╔²╝ē(j©¬)Ą─ų·┴”Ž┬Ż¼ęįŽ▓▓ĶĪó─╬讥─▓ĶĪóį¬?d©▓)Ō╔Ł┴ųĄ╚×ķ┤·▒ĒĄ─Ė▀Č╦ą┬▓Ķ’ŗŲĘ┼ŲčĖ╦┘╣ź│Ū┬įĄžŻ¼ŽÓ▒╚ė┌é„Įy(t©»ng)Ą─ŽŃ’h’hŻ¼ą┬▓Ķ’ŗį┌ė├┴ŽĪó┐┌ĖąĪó═Ųą┬ĪóŅüųĄ╔ŽČ╝ėą┴╦▌^┤¾Ė─▀M(j©¼n)Ż¼Č°▀@š²║├ėŁ║Ž┴╦«ö(d©Īng)Ģr(sh©¬)ų„┴„Ž¹┘M(f©©i)╚║¾wūĘŪ¾ĮĪ┐ĄĪó╔ńĮ╗Ą╚ī┘ąįĄ─Ž¹┘M(f©©i)ė^─ŅĪŻ

łDŻ║ą┬ŲĘ┼Ųß╚Ų öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╣Ō┤¾ūC╚»Īó36ļ┤š¹└Ē

ą┬▓Ķ’ŗŲĘ┼ŲĄ─ēč┤¾Ż¼Įoé„Įy(t©»ng)▓Ķ’ŗŲĘ┼ŲĦüĒ┴╦Š▐┤¾Ą─╠¶æ(zh©żn)Ż¼▓╗öÓø_ō¶ų°ŲõśI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)ĪŻė╚Ųõ╩Ūī”(du©¼)ŽŃ’h’h▀@ĘNīŻūóė┌┤¾å╬ŲĘĄ─ŲĘ┼ŲüĒšfŻ¼Ėé(j©¼ng)ĀÄ(zh©źng)Łh(hu©ón)Š│Ą─═╗ūāŻ¼╩╣Ųõ╩ął÷(ch©Żng)Ę▌Ņ~│ų└m(x©┤)Ž┬╗¼ĪŻ╩▄┤╦ė░ĒæŻ¼┘Y▒Š╩ął÷(ch©Żng)ī”(du©¼)ŽŃ’h’hĄ─╬┤üĒŪ░Š░│╩¼F(xi©żn)│÷▒»ė^æB(t©żi)Č╚Ż¼ų┬╩╣Ųõ╣╔ār(ji©ż)▀M(j©¼n)╚ļš{(di©żo)š¹ų▄Ų┌Ż¼į┌2017─Ļ12į┬-2018─Ļ10į┬Ų┌ķgŻ¼Ųõ╣╔ār(ji©ż)Å─36į¬/╣╔ę╗┬ĘĄ°ų┴12į¬/╣╔ū¾ėęŻ¼└█ėŗ(j©¼)Ą°Ę∙│¼▀^60%ĪŻ

▀M(j©¼n)╚ļ2019─Ļ║¾Ż¼╩¦ęŌĄ─ŽŃ’h’h═┤Č©╦╝═┤Ż¼ķ_╩╝į┌╝┤’ŗŅI(l©½ng)ė“?q©▒)żšęą┬Ą─│÷┬ĘŻ¼┤“įņĄ┌Č■į÷ķL(zh©Żng)Ū·ŠĆĪŻ2019─ĻŻ¼ŽŃ’h═Ų│÷┴╦ Meco ╣¹ųŁ▓ĶŻ¼▓óæ{┤╦┤“┴╦ę╗éĆ(g©©)Ų»┴┴Ą─ĘŁ╔Ēš╠ĪŻMeco╣¹ųŁ▓Ķ▓╗āHķ_äō(chu©żng)┴╦╣¹ųŁ▓ĶŲĘŅÉŻ¼æ{ĮĶų°│¼Ė▀Ą─╣¹ųŁ║¼┴┐īŹ(sh©¬)¼F(xi©żn)┴╦▓Ņ«É╗»Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼Č°ŪęļSų°ŽŃ’h’hĀI(y©¬ng)õN┘Yį┤Ą─āAą▒Ż¼Meco ╣¹ųŁ▓ĶčĖ╦┘▄S╔²×ķ 10 ā|╝ē(j©¬)┤¾å╬ŲĘŻ¼║═ŽŃ’h’hĮø(j©®ng)ĄõŽĄ┴ą═¼│╔×ķ╣½╦ŠĄ─├„ąŪ«a(ch©Żn)ŲĘĪŻ

╩▄ęµė┌╣¹ųŁ▓ĶĄ─Ę┼┴┐Ż¼╣½╦ŠĀI(y©¬ng)╩šį┌ 2019 ─Ļ▀_(d©ó)ĄĮÜv╩ĘūŅĖ▀³c(di©Żn) 39.8 ā|į¬ĪŻį┌ĀI(y©¬ng)╩šĖ▀╦┘į÷ķL(zh©Żng)Ą─ų·═ŲŽ┬Ż¼┘Y▒Š╩ął÷(ch©Żng)Įė╩▄┴╦ŽŃ’h’hĄ┌Č■į÷ķL(zh©Żng)Ū·ŠĆĄ─╣╩╩┬Ż¼ųž╚╝┴╦ī”(du©¼)ŲõĄ─ŽŻ═¹Ż¼ų·═ŲŲõ╣╔ār(ji©ż)ėŁüĒÄpĘÕĢr(sh©¬)┐╠Ż¼2019─Ļ8į┬äō(chu©żng)Ž┬┴╦36.6į¬/╣╔Ą─Ė▀³c(di©Żn)Ż¼Č°2018─Ļ10į┬-2019─Ļ8į┬Ų┌ķgŻ¼╣╔ār(ji©ż)ØqĘ∙Ė³╩ŪĖ▀▀_(d©ó)177%ĪŻ

2020─ĻŻ¼═╗╚ńŲõüĒĄ─ę▀Ūķģsō¶╦ķ┴╦ŽŃ’h’hĄ─├└ē¶(m©©ng)ĪŻį┌ę▀Ūķī”(du©¼)│÷ąą║═Ž¹┘M(f©©i)Ą─ø_ō¶Ž┬Ż¼ŽŃ’h’hĄ─ā×(y©Łu)ä▌(sh©¼)śI(y©©)äš(w©┤)ø_┼▌ŽĄ┴ąąĶŪ¾┤¾Ę∙Ž┬╗¼Ż¼═¼Ģr(sh©¬)»B╝ė╣¹ųŁ▓Ķä▌(sh©¼)─▄Ą─ų▓Į╦ź═╦Ż¼ŲõśI(y©©)┐ā(j©®)ėŁüĒ│ų└m(x©┤)žō(f©┤)į÷ķL(zh©Żng)ĪŻ╩▄┤╦ė░ĒæŻ¼ŽŃ’h’h╣╔ār(ji©ż)ę▓į┘┤╬▀M(j©¼n)╚ļ┴╦ķL(zh©Żng)▀_(d©ó)╚²─ĻĄ─š{(di©żo)š¹ų▄Ų┌Ż¼2022─Ļ10į┬Ż¼Ųõ╣╔ār(ji©ż)Ė³╩Ūäō(chu©żng)Ž┬┴╦10į¬/╣╔Ą─Üv╩ĘĄ═³c(di©Żn)Ż¼į┌2019─Ļ8į┬-2022─Ļ10į┬Ų┌ķgŻ¼ŽŃ’h’hĄ─╣╔ār(ji©ż)└█ėŗ(j©¼)Ą°Ę∙│¼▀^70%ĪŻ

Ą½╩ŪŻ¼▀M(j©¼n)╚ļ2023─Ļ║¾Ż¼«ö(d©Īng)╩ął÷(ch©Żng)ķ_╩╝ųØuĄŁ═³▀@éĆ(g©©)į°Įø(j©®ng)Č·╩ņ─▄įö?sh©┤)─ŲĘ┼ŲĢr(sh©¬)Ż¼ŽŃ’h’hģsŪ─╚╗ķ_åó┴╦ę╗▓©╔ŽØqų▄Ų┌ĪŻ2022─Ļ10į┬ęįüĒŻ¼į┌A╣╔┤¾Łh(hu©ón)Š│▓ó▓╗┴┴č█Ą─▒│Š░Ž┬Ż¼ŽŃ’h’hģsū▀│÷┴╦¬Ü(d©▓)┴óąąŪķŻ¼└█ėŗ(j©¼)ØqĘ∙│¼▀^┴╦75%Ż¼▀h(yu©Żn)│¼═¼Ų┌▄ø’ŗ┴ŽąąśI(y©©)║═A╣╔┤¾▒PĄ─▒Ē¼F(xi©żn)ĪŻ

─Ū├┤Ż¼▒Š▌åŽŃ’h’h╔ŽØqĄ─įŁę“Š┐Š╣╩Ū╩▓├┤Ż┐

02

─µęuĄ─śI(y©©)┐ā(j©®)

▒Š▌åŽŃ’h’h╣╔ār(ji©ż)Ą─╔ŽØqŻ¼▒Š┘|(zh©¼)╔Ž▀Ć╩Ūę“?y©żn)ķ╚ź─Ļ╦─╝ŠČ╚ęįüĒ╣½╦ŠśI(y©©)┐ā(j©®)│÷¼F(xi©żn)┴╦│¼ŅA(y©┤)Ų┌Ą─ą▐Å═(f©┤)Ż¼▀@ĘN└¦Š│Ę┤▐D(zhu©Żn)Ą─▀ē▌ŗŻ¼┤¾Ę∙╠ßš±┴╦┘Y▒Š╩ął÷(ch©Żng)Ą─ą┼ą─ĪŻ

Ė∙ō■(j©┤)žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)Ż¼ūį2020─Ļę▀ŪķęįüĒŻ¼╩▄Ž¹┘M(f©©i)Ž┬╗¼Ą─ęųųŲŻ¼ŽŃ’h’hĄ─ĀI(y©¬ng)╩š║═ė»└¹Š∙│÷¼F(xi©żn)┴╦öÓč┬╩ĮĄ─Ž┬Ą°ĪŻŠ▀¾wüĒ┐┤Ż¼2020-2022─ĻŻ¼ŽŃ’h’hĀI(y©¬ng)╩š▀B└m(x©┤)╚²─ĻõøĄ├žō(f©┤)į÷ķL(zh©Żng)Ż¼═¼▒╚į÷╦┘Ęųäe×ķ-5.5%Īó-7.8%║═-9.7%Ż╗ė»└¹ĘĮ├µŻ¼į┌õN╩█Ž┬╗¼»B╝ėįŁ▓─┴Ž│╔▒Š╔ŽØqĄ─ļpųžė░ĒæŽ┬Ż¼╣½╦ŠÜw─Ėā¶└¹ØÖ(r©┤n)ūį2020─Ļ│÷¼F(xi©żn)Ž┬╗¼Ż¼2021-2022─ĻĖ³╩Ū│÷¼F(xi©żn)┴╦žō(f©┤)į÷ķL(zh©Żng)Ż¼═¼▒╚ĮĄĘ∙Ęųäe×ķ-37.9%║═-3.9%ĪŻ

łDŻ║ŽŃ’h’hĀI(y©¬ng)╩š║═Üw─Ėā¶└¹ØÖ(r©┤n)▒Ē¼F(xi©żn) öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windĪó36ļ┤š¹└Ē

Ą½ļSų°ę▀ŪķĄ─ķ_Ę┼Ż¼ć°(gu©«)ā╚(n©©i)│÷ąą║═Ž¹┘M(f©©i)ł÷(ch©Żng)Š░ų▓Į╗ųÅ═(f©┤)Ż¼ŽŃ’h’hĄ─śI(y©©)┐ā(j©®)ę▓Å─╚ź─Ļ╦─╝ŠČ╚ėŁüĒ┴╦ą▐Å═(f©┤)ĪŻ

Ė∙ō■(j©┤)žö(c©ói)ł¾(b©żo)║═śI(y©©)┐ā(j©®)┐ņł¾(b©żo)öĄ(sh©┤)ō■(j©┤)Ż¼2022Q4-2023Q2 ╣½╦Š║Žėŗ(j©¼)īŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)╩š27.7ā|į¬Ż¼Ęų╝ŠČ╚═¼▒╚į÷╦┘Ęųäe×ķ7.1%/37.0%/34.9%,▓╗āHĮY(ji©”)╩°┴╦6éĆ(g©©)╝ŠČ╚Ą─žō(f©┤)į÷ķL(zh©Żng)æB(t©żi)ä▌(sh©¼)Ż¼Č°ŪęīŹ(sh©¬)¼F(xi©żn)▀B└m(x©┤)╚²éĆ(g©©)╝ŠČ╚š²į÷ķL(zh©Żng)Ż¼ŪęöU(ku©░)Åł╦┘Č╚│ų└m(x©┤)╝ė┐ņĪŻĘųŲĘŅÉüĒ┐┤Ż¼ŲõųąŻ¼ø_┼▌ŅÉ«a(ch©Żn)ŲĘį┌22Q4/23Q1ĘųäeīŹ(sh©¬)¼F(xi©żn)┴╦+9.5%/+39.9%Ą─╩š╚ļį÷ķL(zh©Żng)Ż¼╝┤’ŗ«a(ch©Żn)ŲĘį┌2022Q4/2023Q1 Ą─╩š╚ļį÷╦┘Ęųäe×ķ-11.7%/+34.3%ĪŻ

╩▄ęµė┌╩š╚ļČ╦Ą─╗ųÅ═(f©┤)ęį╝░ų▓ų¼─®Īó░³▓─Ą╚║╦ą─įŁ▓─┴Žār(ji©ż)Ė±Ą─╗ž┬õŻ¼ŽŃ’h’hį┌└¹ØÖ(r©┤n)Č╦Ą─ÅŚąįę▓ėą╦∙╠ß╔²ĪŻ2022Q4/2023Q1 ╣½╦ŠĘųäeīŹ(sh©¬)¼F(xi©żn)├½└¹┬╩40.7%/31.0%,═¼▒╚+5.3/+10.4pctŻ¼Ė─╔Ų├„’@Ż╗═¼Ų┌╩▄ęµė┌┘M(f©©i)ė├Č╦Ą─╣▄┐žŻ¼2022Q4/2023Q1╣½╦ŠÜw─Ėā¶└¹ØÖ(r©┤n)ĘųäeõøĄ├2.9ā|/0.058ā|Ż¼═¼▒╚į÷ķL(zh©Żng)57.8%/109.8%ĪŻ

╩▄ęµė┌śI(y©©)┐ā(j©®)╝ė╦┘ą▐Å═(f©┤)Ż¼ė╚Ųõ╩Ū╝┤’ŗśI(y©©)äš(w©┤)┐ņ╦┘Ę┼┴┐Ą─╠ßš±Ż¼╩ął÷(ch©Żng)ųž╩░┴╦ī”(du©¼)ŽŃ’h’hĄ─ą┼č÷Ż¼═Ųäė(d©░ng)Ųõ╣╔ār(ji©ż)ū▀│÷┴╦¬Ü(d©▓)┴óąąŪķĪŻ

03

╝┤’ŗ┐ĖŲį÷┴┐ŅA(y©┤)Ų┌Ż┐

╚ńŪ░╬─╦∙╩÷Ż¼ģó┐╝2019─Ļķg╣½╦ŠĄ─śI(y©©)┐ā(j©®)║═ąąŪķ▒Ē¼F(xi©żn)Ż¼╬ęéāšJ(r©©n)×ķŻ¼▒Š▌å╩ął÷(ch©Żng)ī”(du©¼)ŽŃ’h’hĄ─ĻP(gu©Īn)ūó³c(di©Żn)Ż¼ę└╚╗╝»ųąį┌╝┤’ŗśI(y©©)äš(w©┤)Ą─Ę┼┴┐╔ŽĪŻ

ų«╦∙ęįĢ■(hu©¼)Įo╝┤’ŗśI(y©©)äš(w©┤)╚ń┤╦Ė▀Ą─ĻP(gu©Īn)ūóŻ¼ų„ꬥ─įŁę“ėąā╔³c(di©Żn)Ż║ę╗╩ŪŻ¼Į³─ĻüĒŻ¼─╠▓ĶąąśI(y©©)Å─Ė▀į÷╦┘▀M(j©¼n)╚ļ┴╦ųąĄ═╦┘į÷ķL(zh©Żng)ļAČ╬Ż¼Č°ŪęĖé(j©¼ng)ĀÄ(zh©źng)ė·░l(f©Ī)░ū¤ß╗»Ż¼╩▄┤╦ė░ĒæŻ¼ŽŃ’h’hĄ─é„Įy(t©»ng)ø_┼▌śI(y©©)äš(w©┤)╬┤üĒ├µ┼Rį÷╦┘Ž┬╗¼Ą─└¦ö_Ż¼▀@ī¦(d©Żo)ų┬Ųõ╝▒ąĶ═žš╣│÷ą┬Ą─į÷ķL(zh©Żng)Ū·ŠĆüĒĄųŽ¹╩ął÷(ch©Żng)Ą─▒»ė^ŪķŠwŻ╗

Ųõ┤╬Ż¼ŽŃ’h’hĄ─║╦ą─é„Įy(t©»ng)ø_┼▌śI(y©©)äš(w©┤)Š▀ėąĘŪ│Ż├„’@Ą─╝Š╣Ø(ji©”)ąį╠ž³c(di©Żn)Ż¼ę╗░ŃĄ─═·╝Šį┌╦─╝ŠČ╚Ż¼ĄŁ╝Šį┌Č■╝ŠČ╚Ż¼▀@Š═ī¦(d©Żo)ų┬Ųõ╩š╚ļ│╩¼F(xi©żn)│÷ĘŪ│Ż┤¾Ą─╝Š╣Ø(ji©”)ąį▓©äė(d©░ng)ĪŻČ°╝┤’ŗśI(y©©)äš(w©┤)Ą─Ž¹┘M(f©©i)ł÷(ch©Żng)Š░┤¾▓┐Ęųį┌Ž─╝ŠŻ¼š²║├┼cø_┼▌ą╬│╔┴╦╗źča(b©│)Ż¼ę“┤╦Ż¼╝┤’ŗśI(y©©)äš(w©┤)╚ń╣¹┐╔ęįŲ┴┐Ż¼ī”(du©¼)ŽŃ’h’hüĒšf▓╗āHęŌ╬Čų°╩š╚ļČ╦Ą─öU(ku©░)ÅłŻ¼Č°ŪęęŌ╬Čų°Ųõ╩š╚ļĄ─▓©äė(d©░ng)ąįĢ■(hu©¼)▒╗├„’@ņ┘ŲĮŻ¼Įø(j©®ng)ĀI(y©¬ng)Ą─┐╔│ų└m(x©┤)ąį║═ĘĆ(w©¦n)Č©ąįČ╝Ģ■(hu©¼)Ą├ĄĮ┤¾Ę∙Ė─╔ŲŻ¼ėą└¹ė┌Ųõ┐╣’L(f©źng)ļU(xi©Żn)─▄┴”Ą─╠ß╔²Ż¼Å─▒Š┘|(zh©¼)╔Žšf┐╔─▄▀ĆĢ■(hu©¼)ÅžĄūĖ─ūāŽŃ’h’hĄ─╣└ųĄ▀ē▌ŗĪŻ

łDŻ║ŽŃ’h’hĀI(y©¬ng)╩šĄ─╝Š╣Ø(ji©”)ą¦æ¬(y©®ng) öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windĪó36ļ┤š¹└Ē

ę▓š²╩Ūę“?y©żn)ķ┤╦Ż¼╝┤’ŗśI(y©©)äš(w©┤)ę▓╩ŪĮ±─ĻŽŃ’h’hųž³c(di©Żn)░l(f©Ī)┴”Ą─ĘĮŽ“ĪŻ

╩ūŽ╚Ż¼Å─ŲĘŅÉ╔Ž┐┤Ż¼2022─ĻęįüĒŽŃ’h’hį┌Ųõ╚²éĆ(g©©)ūėŲĘ┼ŲŽ┬Ļæ└m(x©┤)═Ų│÷┴╦ī”(du©¼)æ¬(y©®ng)Ą─╝┤’ŗą┬ŲĘŻ¼═Ųą┬╦┘Č╚ŽÓ▒╚▀^╚ź├„’@╝ė┐ņŻ¼ą┬ŲĘĄ─═Ų│÷žSĖ╗┴╦╝┤’ŗŲĘŅÉĄ─«a(ch©Żn)ŲĘśŗ(g©░u)│╔Ż¼ėŁ║Ž┴╦▓╗═¼═Č┘Yš▀Ą─▓Ņ«É╗»ąĶŪ¾Ż¼ÅŖ(qi©óng)╗»┴╦╣½╦ŠĖé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ

Š▀¾wüĒ┐┤Ż¼ŽŃ’h’hų„ŲĘ┼ŲŽ┬Ż¼═Ų│÷┴╦Ų┐čb┼Ż╚ķ▓ĶŻ¼░³└©║┌ק²łĪó┤¾╝t┼█║═°å╩║ŽŃ╚²éĆ(g©©)┐┌╬ČŻ╗MecoŲĘ┼ŲŽ┬═Ų│÷┴╦└¾ų”░┘ŽŃĪó├ó╣¹░┼śĘ║═Ž─╚šŽ▐Č©Ą─¢|┐²ŚŅ├Ęą┬┐┌╬ČŻ╗╠mĘ╝ł@ŲĘ┼ŲŽ┬═Ų│÷┴╦Ų┐čbā÷ÖÄ▓Ķęį╝░║═OATLY┬ō(li©ón)├¹Ą─čÓ¹£─╠«a(ch©Żn)ŲĘĪŻ

łDŻ║ŽŃ’h’hŲņŽ┬ą┬ŲĘ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ŽŃ’h’h╠ņžłŲņ┼ץĻĪó36ļ┤š¹└Ē

Ųõ┤╬Ż¼Å─«a(ch©Żn)ŲĘ┴”╔ŽŻ¼ŽŃ’h’hų„┤“▓Ņ«É╗»Ėé(j©¼ng)ĀÄ(zh©źng)║═ąįār(ji©ż)▒╚Ż¼ģ󚚎┬łDī”(du©¼)▒╚Ż¼╬ęéā░l(f©Ī)¼F(xi©żn)═¼ār(ji©ż)╬╗ÖnĄ─Ėé(j©¼ng)ŲĘŻ¼ŽŃ’h’hĄ─ė├┴Ž├„’@Ė³║├Ż╗Č°ī”(du©¼)▒╚═¼┘|(zh©¼)ĖąĄ─«a(ch©Żn)ŲĘŻ¼Ųõār(ji©ż)Ė±├„’@Ų½Ą═ĪŻ

łDŻ║ŽŃ’h’h╝┤’ŗ«a(ch©Żn)ŲĘ═¼śI(y©©)ī”(du©¼)▒╚ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╠ņžłŲņ┼ץĻĪó36ļ┤š¹└Ē

ūŅ║¾Ż¼Å─ĀI(y©¬ng)õN═ŲÅVĘĮ├µ┐┤Ż¼▒Ŗ╦∙ų▄ų¬Ż¼ŽŃ’h’hŽ“üĒ╔ߥ├į┌ĀI(y©¬ng)õN╔Ž═Č╚ļŻ¼õN╩█┘M(f©©i)ė├š╝▒╚ķL(zh©Żng)Ų┌į┌20%ęį╔ŽŻ¼2023─ĻQ1Ė³╩ŪĖ▀▀_(d©ó)26.8%Ż¼ŲõųąÅVĖµ┤·čį┘M(f©©i)╔Ž╩ąęįüĒš╝▒╚Š∙ųĄĖ▀▀_(d©ó)10%ęį╔ŽĪŻ

ķL(zh©Żng)Š├ęįüĒŻ¼╣½╦Šę╗ų▒▀xō±ūŅŠ▀┴„┴┐Ą─├„ąŪ┤·čįŻ¼Å─ńŖØh┴╝ĪóĻÉéź÷¬ĄĮ═§┐ĪäPĪó═§ę╗▓®ĪóÓćéÉĪó▓╠ąņ└żŻ¼»B╝ėŽ┤─XĄ─ÅVĖµšZŻ¼╩╣Ą├ŲõŲĘ┼Ųą╬Ž¾╔Ņ╚ļ╚╦ą─Ż¼ī”(du©¼)ŲõŲĘ┼Ųār(ji©ż)ųĄĄ─╠ß╔²ęŌ┴xųž┤¾ĪŻį┌2023─ĻŻ¼╣½╦ŠĄ─ÅVĖµ┘Yį┤├„’@Ž“╝┤’ŗāAą▒Ż¼4į┬Meco╣¹ųŁ▓Ķ╣┘ą¹┴╦ą┬Ą─ŲĘ┼Ų┤·čį╚╦Ż¼æ{ĮĶ│¼Ė▀┴„┴┐Ż¼Ųõ«a(ch©Żn)ŲʤßČ╚▀_(d©ó)ĄĮ┴╦ę╗▌åąĪĖ▀│▒Ż¼╚ĪĄ├┴╦▓╗Õe(cu©░)Ą─│╔┐ā(j©®)ĪŻ

łDŻ║ŽŃ’h’hÅVĖµ┘M(f©©i)ė├š╝▒╚ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windĪó36ļ┤š¹└Ē

▓╗āH╚ń┤╦Ż¼Į±─Ļ1į┬╣½╦Šī”(du©¼)õN╩█łF(tu©ón)ĻĀ(du©¼)▀M(j©¼n)ąąĖ─Ė’Ż¼īó╝┤’ŗłF(tu©ón)ĻĀ(du©¼)║═ø_┼▌łF(tu©ón)ĻĀ(du©¼)Ęųķ_Ż¼╝┤’ŗłF(tu©ón)ĻĀ(du©¼)ę²╚ļ┴╦įŁ▀_(d©ó)─▄├}äė(d©░ng)Ą──│ģ^(q©▒)ė“┐é×ķžō(f©┤)ž¤(z©”)╚╦Ż¼ųžą┬šą▒°┘I±R╝ż░l(f©Ī)╗Ņ┴”Ż¼╣½╦Šīė├µę▓ī”(du©¼)ā╔┤¾łF(tu©ón)ĻĀ(du©¼)Ęųķ_┐╝║╦ĪŻį┌ą┬Ą─ĮM┐Ś╝▄śŗ(g©░u)║═æ(zh©żn)┬įŽ┬Ż¼╣½╦Šųž³c(di©Żn)┤“įņ╝┤’ŗą┬ŲĘŻ¼ĮoėĶĮø(j©®ng)õN╔╠▌^Ė▀Ą─Ū■Ą└└¹ØÖ(r©┤n)Ż¼ęį╠ß╔²õN╩█ĘeśOąįĪŻÅ─ĮY(ji©”)╣¹üĒ┐┤Ż¼╝┤’ŗŲĘŅÉ═ŲÅVą¦╣¹├„’@║├ė┌┤╦Ū░ĪŻ

ŠC║ŽüĒ┐┤Ż¼į┌ę╗ŽĄ┴ąš■▓▀═Ų▀M(j©¼n)Ž┬Ż¼ŽŃ’h’hĄ─╝┤’ŗśI(y©©)äš(w©┤)īŹ(sh©¬)¼F(xi©żn)┴╦├„’@Ą─į÷┴┐öU(ku©░)ÅłŻ¼Ė∙ō■(j©┤)ŽŃ’h’h┼¹┬ČĄ─öĄ(sh©┤)ō■(j©┤)║å(ji©Żn)å╬£y(c©©)╦Ń║¾Ż¼Ųõį┌Į±─ĻQ1Ą─ĀI(y©¬ng)╩š╩Ū6.8ā|į¬Ż¼Ųõųą╝┤’ŗśI(y©©)äš(w©┤)╩š╚ļ×ķ2.1ā|į¬Ż╗4į┬ĀI(y©¬ng)╩š┤¾ų┬×ķ1.9ā|į¬Īó5-6į┬Ą─ŲĮŠ∙å╬į┬ĀI(y©¬ng)╩š┤¾╝s×ķ1.5ā|į¬ĪŻ┐╝æ]ĄĮ4į┬║¾╣½╦Šé„Įy(t©»ng)Ą─ø_┼▌śI(y©©)äš(w©┤)▀M(j©¼n)╚ļĄŁ╝ŠŻ¼ę“┤╦Į³╚²éĆ(g©©)į┬Ą─ĀI(y©¬ng)╩šŅA(y©┤)ėŗ(j©¼)ų„ę¬×ķ╝┤’ŗ╦∙žĢ½I(xi©żn)ĪŻī”(du©¼)šš╔Ž░ļ─Ļ╝┤’ŗĀI(y©¬ng)╩šĄ─▒Ē¼F(xi©żn)Ż¼├„’@┐╔ęį┐┤│÷╝┤’ŗ│╩¼F(xi©żn)│÷ųØuŲ┴┐Ą─┌ģä▌(sh©¼)ĪŻ

łDŻ║ŽŃ’h’h╝┤’ŗ░ÕēK╩š╚ļ╝░į÷╦┘ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ć°(gu©«)╩óūC╚»Īó36ļ┤š¹└Ē

04

Ė▀šĒ¤oæn┴╦å߯┐

╝┤’ŗ┤“ķ_ą┬Ą─ŽļŽ¾┐šķg║¾Ż¼ŽŃ’h’hšµĄ─Ė▀šĒ¤oæn┴╦å߯┐╬ęéāšJ(r©©n)×ķŻ¼─┐Ū░üĒ┐┤Ż¼ŽŃ’h’h┤µį┌Ą─’L(f©źng)ļU(xi©Żn)ę└╚╗▓╗─▄║÷ęĢĪŻ

ī”(du©¼)ŽŃ’h’hüĒšfŻ¼ūŅ┤¾Ą─’L(f©źng)ļU(xi©Żn)³c(di©Żn)╩ŪŲõ╬┤üĒė»└¹─▄┴”Ą─▓╗┤_Č©ąįĪŻ

ę╗ĘĮ├µŻ¼ŽÓ▒╚é„Įy(t©»ng)Ą─ā×(y©Łu)ä▌(sh©¼)śI(y©©)äš(w©┤)Ż¼╝┤’ŗśI(y©©)äš(w©┤)─┐Ū░▓óø]ėąą╬│╔├„’@Ą─ęÄ(gu©®)─Żą¦æ¬(y©®ng)Ż¼ę▓Š═ęŌ╬Čų°─┐Ū░╝┤’ŗĖ∙▒Š¤oĘ©öé▒Īš█┼fĪó╚╦╣żĪó▓─┴Ž║═ųŲįņ│╔▒ŠŻ¼ī¦(d©Żo)ų┬Ųõ├½└¹┬╩▀h(yu©Żn)Ą═ė┌═¼Ų┌Ą─ø_┼▌śI(y©©)äš(w©┤)ĪŻĖ∙ō■(j©┤)žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)Ż¼2022─Ļ╣½╦Š╝┤’ŗśI(y©©)äš(w©┤)Ą─├½└¹┬╩āH×ķ11.7%▓╗āHį┌ąąśI(y©©)ųą╠Äė┌▌^Ą═╦«ŲĮŻ¼Č°Ūęę▓▀h(yu©Żn)Ą═ė┌═¼Ų┌ø_┼▌ŅÉ40%ū¾ėęĄ─├½└¹┬╩ĪŻ

łDŻ║ŽŃ’h’h╝┤’ŗśI(y©©)äš(w©┤)õN╩█├½└¹┬╩ī”(du©¼)▒╚ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ć°(gu©«)╩óūC╚»Īó╣Ō┤¾ūC╚»Īó36ļ┤š¹└Ē

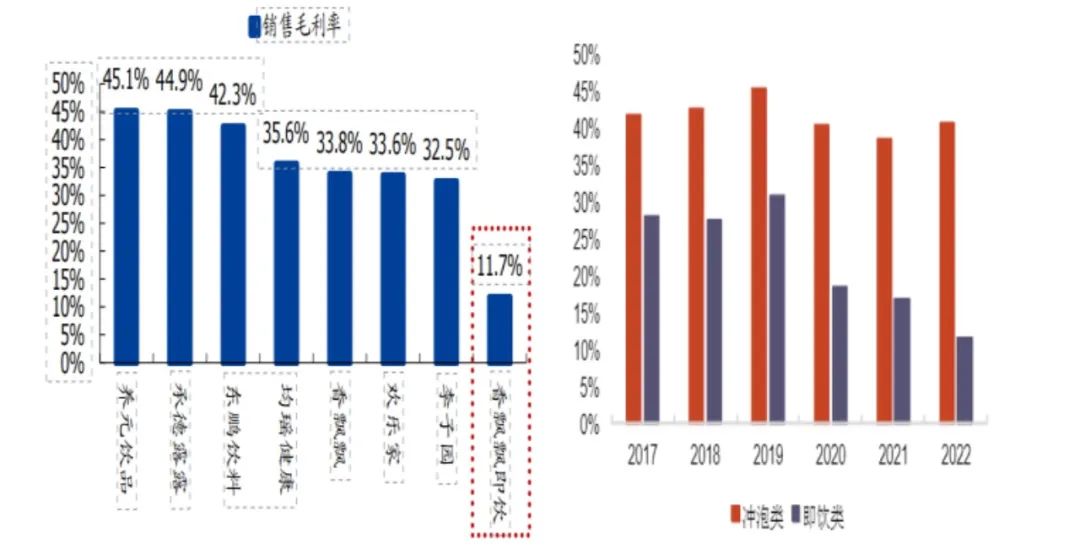

┴Ēę╗ĘĮ├µŻ¼╚ńŪ░╬─╦∙╩÷Ż¼ŽŃ’h’hī┘ė┌õN╩█“ī(q©▒)äė(d©░ng)ą═╣½╦ŠŻ¼×ķ┴╦ōīš╝ĀI(y©¬ng)õNųŲĖ▀³c(di©Żn)Ż¼╣½╦Šę╗ų▒▓╔╚ĪĖ▀┼eĖ▀┤“Ą─▓▀┬įĪŻ17-22─ĻķgŻ¼╣½╦ŠõN╩█┘M(f©©i)ė├┬╩Š∙ųĄ×ķ21.8%Ż¼į┌▄ø’ŗąąśI(y©©)╠Äė┌▌^Ė▀╦«ŲĮĪŻĄ├ęµė┌ĀI(y©¬ng)õN╔ŽĄ─Š▐┤¾═Č╚ļŻ¼╣½╦Š│╔╣”śõ┴óŲŽŃ’h’hŲĘ┼Ų┼c▒Łčb─╠▓ĶĄ─ÅŖ(qi©óng)ĻP(gu©Īn)┬ō(li©ón)ĻP(gu©Īn)ŽĄŻ¼«a(ch©Żn)╔·┴╦├„’@Ą─Ī░ŲĘ┼Ų╝┤ŲĘŅÉĪ▒ą¦æ¬(y©®ng)ĪŻę└┐┐▀@ĘNą¦æ¬(y©®ng)Ż¼ŽŃ’h’hš╝ŅI(l©½ng)┴╦Ž¹┘M(f©©i)š▀Ą─ą─ųŪŻ¼į┌▒Łčb─╠▓ĶŲĘŅÉųą▀B└m(x©┤)11─ĻīŹ(sh©¬)¼F(xi©żn)┴╦TOP1Ą─š╝╬╗Ż¼╩ąš╝┬╩│¼▀^60%ĪŻ

łDŻ║ŽŃ’h’h▒Łčb─╠▓Ķ╩ąš╝┬╩ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╣Ō┤¾ūC╚»Īó36ļ┤š¹└Ē

Ą½ę▓╩Ūė╔ė┌Ū░Ų┌▀@ĘNÅŖ(qi©óng)ĻP(gu©Īn)┬ō(li©ón)ĻP(gu©Īn)ŽĄŻ¼╩╣Ą├ŽŃ’h’hų„ŲĘ┼Ų║▄ļy├ōļx─╠▓ĶĄ─ė░ūėŻ¼į÷╝ė┴╦Ųõį┌Ųõ╦¹ŲĘŅÉ═ŲÅV╔ŽĄ─ļyČ╚ĪŻ▀@ęŌ╬Čų°ŽŃ’h’hūŅŠ▀ŲĘ┼Ųā×(y©Łu)ä▌(sh©¼)Ą─ų„ŲĘ┼ŲŲõīŹ(sh©¬)║▄ļyī”(du©¼)╝┤’ŗ┘x─▄Ż¼Č°ą┬ŲĘ┼ŲMeco║═╠mĘ╝ł@Ą─═ŲÅVŻ¼ätęŌ╬Čų°ąĶę¬Ė³ČÓĄ─═Č╚ļ╚źū÷╩ął÷(ch©Żng)Į©įO(sh©©)║═Ž¹┘M(f©©i)š▀ą─ųŪ┼Óė²ęį┤╦üĒ╠ß╔²ŲĘ┼Ųų¬├¹Č╚Ż¼Č°▀@┤·▒Ēų°ųąČ╠Ų┌ā╚(n©©i)Ż¼╣½╦Šį┌ĀI(y©¬ng)õN┘M(f©©i)ė├╔ŽĄ─═Č╚ļ┐╔─▄Ģ■(hu©¼)▒╚┤╦Ū░Ė³ČÓĪŻ

į┌╝┤’ŗ├½└¹┬╩ø_£p╣½╦Šš¹¾w├½└¹┬╩┐šķg»B╝ė┘M(f©©i)ė├┬╩Ė▀Ų¾Ą─ļpųžė░ĒæŽ┬Ż¼ŅA(y©┤)ėŗ(j©¼)ųąČ╠Ų┌ā╚(n©©i)Ż¼ŽŃ’h’hĄ─ė»└¹─▄┴”Ģ■(hu©¼)├µ┼R▌^┤¾Ą─Ž┬ąą’L(f©źng)ļU(xi©Żn)ĪŻČ°╬┤üĒė»└¹į÷ķL(zh©Żng)Ą─ĻP(gu©Īn)µIät╩Ū╝┤’ŗ║╬Ģr(sh©¬)┐╔ęį▓╗ąĶę¬ę└┐┐ø_┼▌śI(y©©)äš(w©┤)▌ö謯¼─▄īŹ(sh©¬)¼F(xi©żn)¬Ü(d©▓)┴óė»└¹ĪŻĖ∙ō■(j©┤)ć°(gu©«)╩óūC╚»Ą─£y(c©©)╦ŃŻ¼Å──┐Ū░Ą─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼╝┤’ŗśI(y©©)äš(w©┤)╩š╚ļ¾w┴┐ų┴╔┘ę¬▀_(d©ó)ĄĮ16-20 ā|į¬Ģr(sh©¬)Ż¼▓┼─▄īŹ(sh©¬)¼F(xi©żn)ė»╠ØŲĮ║ŌŻ¼╬ęéāęį─┐Ū░Ųõ╝┤’ŗ«a(ch©Żn)ŲĘŲĮŠ∙╩█ār(ji©ż)üĒ║å(ji©Żn)å╬£y(c©©)╦ŃŻ¼ę▓Š═╩Ū╝┤’ŗ«a(ch©Żn)ŲĘų┴╔┘ę¬┘u│÷3-3.8ā|Ų┐or▒ŁŻ¼Č°▀@éĆ(g©©)ļyČ╚¤o«Éė┌į┘įņę╗éĆ(g©©)ŽŃ’h’hĪŻōQéĆ(g©©)ĮŪČ╚Č°čįŻ¼¤ošōŽŃ’h’hĄ┌Č■į÷ķL(zh©Żng)Ū·ŠĆĄ─╣╩╩┬┬ĀŲüĒėąČÓ├└║├Ż¼Ą½ų╗ę¬┘Ź▓╗ĄĮÕXŻ¼Ųõ═Č┘Yār(ji©ż)ųĄŠ═Ģ■(hu©¼)┤¾┤“š█┐█ĪŻ

│²┴╦ė»└¹─▄┴”Ą─’L(f©źng)ļU(xi©Żn)═ŌŻ¼ŽŃ’h’hĄ─Ą┌Č■éĆ(g©©)’L(f©źng)ļU(xi©Żn)³c(di©Żn)╩Ū╝┤’ŗśI(y©©)äš(w©┤)║¾└m(x©┤)ä▌(sh©¼)─▄─▄▓╗─▄│ų└m(x©┤)╝ż░l(f©Ī)╩ął÷(ch©Żng)Ą─═Č┘Yą┼ą─ĪŻ

ŽŃ’h’hī”(du©¼)╝┤’ŗśI(y©©)äš(w©┤)Ą─╠Į╦„īŹ(sh©¬)ļH╔Žįńį┌2016Īó2017─ĻķgŠ═ķ_╩╝┴╦Ż¼Ą½▀^═∙Ą─5Īó6─ĻķgŻ¼Ųõ╝┤’ŗ«a(ch©Żn)ŲĘ▓óø]ėą«a(ch©Żn)╔·ČÓ┤¾Ą─╦«╗©Ż¼│²┴╦2019─ĻMeco╣¹ųŁ▓ĶČ╠Ģ║Ą─▌x╗══ŌŻ¼╩ął÷(ch©Żng)ī”(du©¼)ŽŃ’h’hĄ─šJ(r©©n)ų¬╚į╚╗═Ż┴¶į┌Ą═Č╦Ą─▒Łčb─╠▓Ķ╔ŽĪŻ

įņ│╔▀@ę╗ĮY(ji©”)╣¹Ą─įŁę“Ż¼ę╗ĘĮ├µ╩Ūę“?y©żn)ķŽŃ’h’h░č┤¾┴┐Ą─┘Yį┤Č╝ė├į┌┴╦ÅVĖµ═ŲÅV╔ŽŻ¼Č°ī”(du©¼)čą░l(f©Ī)Ą╚ŅI(l©½ng)ė“Ą─▌pęĢī¦(d©Żo)ų┬Ųõ═Ųą┬╦┘Č╚▀h(yu©Żn)┬²ė┌Ųõ╦¹Ėé(j©¼ng)ŲĘŻ¼«a(ch©Żn)ŲĘ┐┌╬ČĪóŲĘŅÉĄ─å╬ę╗Ż¼ų┬╩╣ŲõŽ¹┘M(f©©i)╚║¾w╩▄Ž▐Ż¼║▄ļy«a(ch©Żn)╔·╗∙ė┌┤¾▒ŖĄ─ŲŲ╚”ą¦æ¬(y©®ng)Ż╗┴Ēę╗ĘĮ├µŻ¼ŽŃ’h’h▀^═∙Ą─«a(ch©Żn)ŲĘį┌ĀI(y©¬ng)õN═Č╚ļ┤“│÷┐┌▒«║¾Ż¼▓óø]─▄ū÷║├╩ął÷(ch©Żng)│ąĮėŻ¼│÷¼F(xi©żn)┴╦ėą┐┌▒«ø]╩ął÷(ch©Żng)Ą─ī└▐╬Šų├µĪŻį┌ŽŃ’h’hĄ─═Č┘Yš▀å¢┤ųąŻ¼Š═į°ėą═Č┘Yš▀ņ`╗Ļ░l(f©Ī)å¢╣½╦Šėŗ(j©¼)äØ═©▀^──ą®╣żū„īóĪ░║├įu(p©¬ng)«a(ch©Żn)ŲĘĪ▒┤“įņ×ķĪ░▒¼┐Ņ«a(ch©Żn)ŲĘĪ▒?

Į±─ĻęįüĒŻ¼ŽŃ’h’hĄ─═Ųą┬╦┘Č╚├„’@╝ė┐ņŻ¼Č°Ūęą┬Ą─łF(tu©ón)ĻĀ(du©¼)ę²╚ļ║¾Ż¼╝┤’ŗĄ─║¾└m(x©┤)╩ął÷(ch©Żng)│ąĮė─▄┴”’@ų°į÷ÅŖ(qi©óng)Ż¼Ą½┐╝æ]ĄĮ─┐Ū░ą┬łF(tu©ón)ĻĀ(du©¼)─ź║ŽĢr(sh©¬)ķg▌^Č╠Ż¼╬┤üĒ─▄ʱÅ─Ė∙▒Š╔Ž║│äė(d©░ng)ŽŃ’h’hĄ─╔ŽįVå¢Ņ}╚į╩Ū╬┤ų¬öĄ(sh©┤)ĪŻČ°ę╗Ą®ą┬łF(tu©ón)ĻĀ(du©¼)¤oĘ©čė└m(x©┤)╝┤’ŗŲĘŅÉĄ─ä▌(sh©¼)─▄Ż¼─Ū├┤ŽŃ’h’h║▄┐╔─▄Ģ■(hu©¼)ųž¼F(xi©żn)2019─ĻĄ─ŪķørŻ¼│÷¼F(xi©żn)╝┤’ŗĦäė(d©░ng)Ž┬ĀI(y©¬ng)╩šČ╦Ą─Ģę╗©ę╗¼F(xi©żn)ĪŻ

05

─▄ųĄČÓ╔┘ÕXŻ┐

╚ńŪ░╬─╦∙╩÷Ż¼╬ęéāšJ(r©©n)×ķļSų°╝┤’ŗśI(y©©)äš(w©┤)Ą─Ę┼┴┐Ż¼ŽŃ’h’hĄ─╣└ųĄ▀ē▌ŗ░l(f©Ī)╔·┴╦ÅžĄūĄ─ūā╗»ĪŻ┤╦Ū░╩ął÷(ch©Żng)ī”(du©¼)ŲõČ©╬╗╩Ū▒Łčb─╠▓Ķ═§š▀Ż¼Č°╝┤’ŗĄ─Ųä▌(sh©¼)Ż¼ŲõČ©╬╗Ģ■(hu©¼)öU(ku©░)│õų┴▄ø’ŗ┴ŽąąśI(y©©)Ą─ą┬ĢxöćŠųš▀Ż¼śI(y©©)äš(w©┤)╠ņ╗©░ÕĄ─╔Žš{(di©żo)Ż¼ūį╚╗ĮoŲõĦüĒ┴╦Ė³ČÓŽļŽ¾┐šķgŻ¼═Ųäė(d©░ng)Ųõ╣└ųĄ╔Žš{(di©żo)ĪŻ

╗∙ė┌┤╦Ż¼╬ęéāšJ(r©©n)×ķŻ¼▀xō±Ęų▓┐╣└ųĄĘ©ī”(du©¼)Ųõ▀M(j©¼n)ąą╣└ųĄ£y(c©©)╦ŃĖ³×ķ║Ž└ĒĪŻ

ī”(du©¼)é„Įy(t©»ng)Ą─ø_┼▌śI(y©©)äš(w©┤)Ż¼╬ęéā▀x╚Ī─┐Ū░A╣╔╔Ž╩ąĄ─«a(ch©Żn)ŲĘŠ█Į╣Ūę▒╚▌^│╔╩ņĄ─│ąĄ┬┬Č┬ČĪóB(y©Żng)į¬ĪóŠ∙¼ÄĮĪ┐Ą×ķī”(du©¼)ś╦(bi©Īo)Ų¾śI(y©©)Ż¼2023─Ļ╚²╝ę╣½╦ŠĄ─windę╗ų┬ŅA(y©┤)Ų┌ŅA(y©┤)£y(c©©)PE ×ķ19▒ČŻ¼ęį┤╦ū„×ķ╣½╦Š2023─ĻP(gu©Īn)E╣└ųĄĪŻģó┐╝├Į¾wą┼Žó╝░śI(y©©)┐ā(j©®)ųĖę²Ż¼▀^═∙╣½╦Šø_┼▌śI(y©©)äš(w©┤)─Ļ╩š╚ļĘĆ(w©¦n)Č©į┌25-30 ā|į¬Ż¼ā¶└¹ØÖ(r©┤n)╝sį┌4.5-5 ā|į¬Ż¼┐╝æ]ĄĮ─┐Ū░╣½╦Šø_┼▌śI(y©©)äš(w©┤)╔ąį┌╗ųÅ═(f©┤)Ų┌Ż¼╬ęéā╝┘įO(sh©©)2023─Ļ╣½╦Šø_┼▌śI(y©©)äš(w©┤)Ą─ā¶└¹ØÖ(r©┤n)×ķ3ā|į¬Ż¼ėŗ(j©¼)╦Ń║¾Ż¼ø_┼▌śI(y©©)äš(w©┤)2023─ĻĄ─╣└ųĄ×ķ57ā|į¬ĪŻ

łDŻ║ŽŃ’h’hø_┼▌śI(y©©)äš(w©┤)╣└ųĄī”(du©¼)▒╚ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windĪó36ļ┤š¹└Ē

ī”(du©¼)╝┤’ŗśI(y©©)äš(w©┤)Ż¼ė╔ė┌─┐Ū░╔ą╠Äė┌╠ØōpļAČ╬Ż¼ę“┤╦╬ęéā▓╔ė├PS╣└ųĄĘ©ĪŻ▀x╚ĪĖ█╣╔╔Ž╩ąĄ──╬讥─▓Ķ║═Vitasoy International Ż©ŠS╦¹─╠ć°(gu©«)ļHŻ®×ķī”(du©¼)ś╦(bi©Īo)Ų¾śI(y©©)Ż¼─┐Ū░ā╔╝ęŲ¾śI(y©©)ŲĮŠ∙Ą─PS×ķ1.85▒ČŻ¼ęį┤╦ū„×ķŽŃ’h’h2023─Ļ╝┤’ŗśI(y©©)äš(w©┤)Ą─PS╣└ųĄĪŻ╚ńŪ░╬─╦∙╩÷Ż¼╬ęéāšJ(r©©n)×ķ─┐Ū░╣½╦ŠĄ─╝┤’ŗśI(y©©)äš(w©┤)┐╔─▄ęčĮø(j©®ng)╗ųÅ═(f©┤)ų┴2019─ĻÄpĘÕĀŅæB(t©żi)Ą─╦«ŲĮŻ¼ę“┤╦╝┘įO(sh©©)─ĻČ╚ā╚(n©©i)╝┤’ŗ┐╔ęįžĢ½I(xi©żn)10ā|į¬ū¾ėęĄ─ĀI(y©¬ng)╩šŻ¼ėŗ(j©¼)╦Ń║¾Ż¼2023─Ļ╝┤’ŗśI(y©©)äš(w©┤)░ÕēKĄ─╣└ųĄ╝s×ķ18.5ā|į¬ĪŻ

łDŻ║ŽŃ’h’h╝┤’ŗśI(y©©)äš(w©┤)╣└ųĄī”(du©¼)▒╚ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windĪó36ļ┤š¹└Ē

ŠC║Žėŗ(j©¼)╦Ń║¾Ż¼ŽŃ’h’h2023─ĻĄ─║Ž└Ē╣└ųĄ×ķ75.5ā|į¬Ż¼┼c─┐Ū░╩ął÷(ch©Żng)75ā|į¬ū¾ėęĄ─╣└ųĄ╗∙▒ŠŽÓ«ö(d©Īng)ĪŻ▀@▒Ē├„Ż¼Įø(j©®ng)▀^▒Š▌å╔ŽØq║¾Ż¼╩ął÷(ch©Żng)ī”(du©¼)Ųõą┬Ą─Č©╬╗ęčĮø(j©®ng)ėą┴╦▌^×ķ│õĘųĄ─šJ(r©©n)ų¬║═ŅA(y©┤)┼ąŻ¼Č°▀@ę▓┤·▒Ēų°╬┤üĒ╚ń╣¹ŽŃ’h’h▓╗─▄Įo│÷╩ął÷(ch©Żng)ØMęŌĄ─śI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)┤ŠĒŻ¼║▄ėą┐╔─▄Ģ■(hu©¼)ėŁüĒ╣└ųĄĘ┤╩╔ĪŻ

Ķbė┌┤╦Ż¼╬┤üĒ═Č┘Yš▀Žļę¬Å─ŽŃ’h’hĘųę╗▒ŁĖ■Ż¼┐╔─▄ąĶę¬Ė³ČÓĄ──═ą─║═Ė³ÅŖ(qi©óng)┤¾Ą─ā╚(n©©i)ą─üĒæ¬(y©®ng)ī”(du©¼)╣╔ār(ji©ż)▓©äė(d©░ng)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║