ýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)ȘæÔý£°—À¯üµîâù±ÀÝ

Ú(l´Âi)åÇ/ð\¢äÑà

æ¨öá/õÁÅô

_ÇäIPOȘýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)ØîM(m´Èn)à»(g´´)åôÀÈ

ŠSø½¯ÂâÿåóñøýÞ§Kø¿Ø奯¤ÅþRèüòÅRøûȘ¯Ââÿ¯ë¯ë¿ÉâÚÆØ£r(sh´ˆ)Ø£ÆçáñúæhuóÞȘýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)°èÕÀ¯1+6+NÀÝæ¡ÿ¤µæŸÇµç᧿■c(di´Èn)ÀÈ

Ô@ØãöÑø½È˜ýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)¥Óèüçáº(d´Àn)æÆ¡■øÄêùÀÈ

û¼û¼ I(y´ˆng)òíécÆ₤â«Špå—ÕL(zh´Èng)Șդö°ˆ¢íýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)øÛôØâà£ØØ(ji´Ên)ý£¾rÈ¢°—¤È¥ÆÇaȘýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)ìùÐæ¤öÈ¢óÇÑÁÑÁ¿Ëâß°è¿ÎȘýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)Æøå¤öàˤöáÈ¢

01

Ý£º(d´Àn)n(y´Ùu)çáÀ¯¤ÀÝ

Ÿ^Ú¿ãÙh(hu´Ân)Șýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)¯ÇâÚåòúìY݃òÅ—(ch´Èng)çáÀ¯¤ÀÝÀÈ

ýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)ý£ç¨ÚÆÅà¨ú·æŸÇµçáç(sh´Ç)æøƒW(w´Èng)§j(lu´¯)ȘØýÚÆÅà¨ú·æŸÑÁçáÆû¶(h´Ç)वwȘÔòúà¨ú·çÖØ£çá¢Óƒ°Šèäöÿê¼óµI(y´´)ÀÈ

ÇùëãȘI(y´´)¢(j´ˋ)Øýý£ñ΢èà΢è■c(di´Èn)øÛäÀÈ

¯Ââÿ¯ë¯ëæŸÅôÄ(c´Âi)µ(b´Êo)ÿ@òƒÈ˜2024Ä(c´Âi)áõèü¯Šáõýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)çá I(y´ˆng)I(y´´)òíàŠÕ459.87|åˆÈ˜ë˜Ýàå—ÕL(zh´Èng)29%È£§(j´ˋng)í{(di´Êo)í«EBITAÆ₤â«Õ17.83|åˆÈ˜Ñ½èüáõë˜óÖÕ-0.6|åˆÀÈ

Î(du´˜)ÇùȘ¯Ââÿ¯ë¯ëÑÙòôÕL(zh´Èng)ýä°ÓÅéŸHÕæåÅéȤÀ¯ñú°È¢Ç¤ûýù½B(ni´Èo)çáI(y´´)í(w´Ç)£ªÝƒûÌÀÈÀÝ

DåÇȤýù½B(ni´Èo)¿ìƒW(w´Èng)

¢èüÏçáòúȘýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)ýÂ](m´Îi)ÆÅòí秾r£´écíóôȘñÇѽº(d´Àn)n(y´Ùu)øÛôåÖìY݃òÅ—(ch´Èng)øÞuí¥êùèüÿL(f´Ëng)ȘÔ@Ý°¤µçáƒÆèÆÅà»ÀÈ

òæüàȘI(y´´)¢(j´ˋ)çá¢è°øâm(x´Ç)ÇÌØèÀÈ

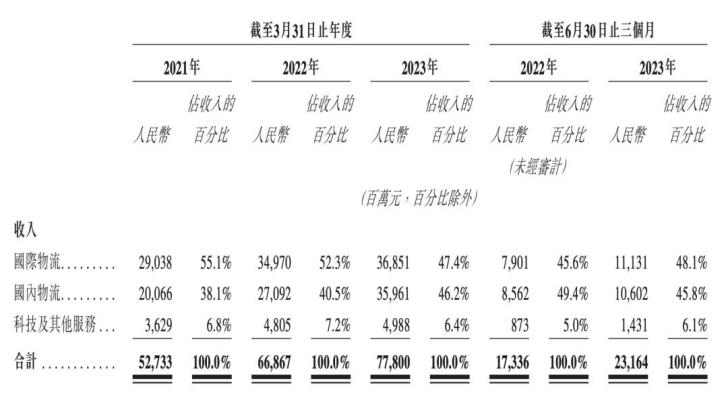

ýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)çáI(y´´)¢(j´ˋ)ýÂ](m´Îi)ÆÅÝÚûÌ¢ÇèüàËáúûÇ¿ã¾rȤ2021Ä(c´Âi)áõøê2023Ä(c´Âi)áõȘ¶äpñøeÕ20.15|åˆÀÂ22.86|åˆéc28.01|åˆÈ£àÓà¶á°èêÂØåÚ(l´Âi)ùÐóÞȘ§Äøê2023áõ9åôȘâÜÆ(j´˜)äp200|åˆæµÆØÀÈ

¡■ÕøÄ؈çáòúȘýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)åÖíÅ¿èíf(shu´Ù)û¼½(sh´Ý)øÅä¿°ÅȘéÊäÕÆ₤çáõP(gu´Àn)ÌIØ·ùÄÕà¨ú·¡èƒ(xi´Ên)Ô\(y´Çn)ï°è݃üô§çȘáѽÏÆ(d´¯ng)û¨â«ôòå—ÕL(zh´Èng)Șç¨Ô@ñNû¨â«ôòå—ÕL(zh´Èng)¢èáÉo(w´ý)ñ´°øâm(x´Ç)ÀÈ

Ø£îåØåÝöøÛȘýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)Æ₤â«ñúà(n´´i)èºÅåçáȘ¢è°øâm(x´Ç)ÅåÇÌØèÀÈ

óðÇöȘ¿âøç¡ÔóµÇÌåÖóó¯l(f´À)ÿL(f´Ëng)ŠU(xi´Èn)ÀÈ

2020áõ7åôȘýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)ëõ°èçÖà»ïàÖìYȘû¢¿èÕ7.45åˆÈ˜Øå154|¿èçá¿è݃Æ(j´˜)ùÐȘÝùr(sh´ˆ)¿âøç¥sÕ1147.3|åˆÀÈ

à»áõÔ^(gu´¯)àËȘÀÑ2023áõ¤º(r´Çn)à¨ú·ˆ(d´ý)§ú¨F¯þÀñíJ(r´´n)Õýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)¿âøçÕ1850|åˆÈ˜Ñ½ÆŤÈëãû§µwíJ(r´´n)Õýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)Û(d´Àng)üôçá¿âøçÕ200|ûâåˆÀÈ

Ø£û«ù§á¥àùò¢¡ÌåVð\¢äÑàȤÀ¯o(w´ý)íòúòÅÆ₤ôò£·òŶôò£·òÅðN(xi´Ào)ôòȘMü·?q´Ý)ÎÝàýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)Ñ¥ý£í¥(y´Ùu)Ș¤ör¡Ü¿èòÅ—(ch´Èng)ëÑìYúÕƒwçëûåȘ¿âøç¡Ôóµý£òú¤ûü«üÂÀÈÀÝ

ë´ùæØæÑÛçÄíf(shu´Ù)Ș¡Ô¿âøçëªëªØãöÑø½ï^¡Ôçáóó¯l(f´À)ÿL(f´Ëng)ŠU(xi´Èn)ȘêŸëÑìYíÔë«Ñ½ sý§ÀÈ

åìÇöȘîůl(f´À)øÄØÑàøççûèäàÑÀÈ

ö¢Çýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)çáîůl(f´À)ëÑàŠ§ÞŸ~¤Éý£Íe(cu´¯)Șç¨3.23%çáí¥ÝàƒëÆÅçááûý£°—òøêùȘ±(j´Ç)¿¨Õ_(k´Ài)ìYêüȘ2023áõú¯à»¥ƒÑàȘ¢ó(chu´Êng)¯Í¿¨ùƒîůl(f´À)ëÑàŠí¥ÝàçáøÅö£ç(sh´Ç)§■13%ȘÔh(yu´Èn)¡ÔÆÖA¿èèüòÅ¿¨ùƒ4%çáøÅö£ç(sh´Ç)ùÛó§ÀÈ

](m´Îi)ÆÅÎ(du´˜)ÝàȘƒë](m´Îi)ÆÅ«¤ÎÀÈ

øˆû«ÇµVÀ¯å(sh´ˋ)écÅú¢íÀÝÝÚòƒÈ¤À¯ýù½B(ni´Èo)çᥥÅg(sh´Ç)¤˜ê¢¢èáɤɊyë´Ô^(gu´¯)¢ó(chu´Êng)¯Íçál¥±È˜ùªØå](m´Îi)ßkñ´åÖA¿èèüòÅÀÈÀÝ

02

°—¤ÈòúC(j´ˋ)Æ—Øýòúä¶Þ(zh´Ên)

ìY݃òÅ—(ch´Èng)øÛëãȘýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)ÔûÌéR°—¤Èçáä¶Þ(zh´Ên)ÀÈ

åÖ½(gu´Û)à(n´´i)ȘÅÅI(y´´)à(n´´i)ƒÚƺ¯l(f´À)â(y´Ân)øÄȘý£ç¨óÇr(ji´Ê)¡þȘØýóÇùìÑàȘ¡■óÇóñì|(zh´˜)ȘÀ¯àùo(w´ý)öØÆÅȘàùÆÅöØ(y´Ùu)ÀÝçáÇ·ñ´í»åÖøÞý§òÏš`ÀÈ

Ø£û«òÅ—(ch´Èng)àùò¢¡ÌåVð\¢äÑàȤÀ¯áСÐǤ¿(ji´Î)ý£Ç·šàȘöØêÂþR¡ºèüÈ£áЧM§´ÄÔ\(y´Çn)C(j´ˋ)õ (du´˜)ȘöØêÂ¥Çüô—(ch´Èng)È£áаÅøZý£èüÕT(m´În)ÝÄìr¡ÑȘöØØý؈úµáˋÑùùëÄèüÕT(m´În)ÀÙÀÙÀÝ

õP(gu´Àn)ÆÖÇùȘáö¶àíÀ¯âüǵ¡ÓÀÝÚÄS¢Ä¿èçáI(y´´)¢(j´ˋ)ƒë¢èØ(ji´Ên)Ø£¯ÔÀÈ

2023áõú¯à»¥ƒÑàȘÚÄS¢Ä¿èçá I(y´ˆng)I(y´´)òíàŠÕ1890|åˆÈ˜ë˜Ýàpèì8.09%ȘÔ@òú§■òÛáõØåÚ(l´Âi)òæÇö I(y´ˆng)òíüô§çÀÈ

ÇùÝ°ƒ¯üôȘ°—¤È°èÕÅÅI(y´´)çá¿ýæR(sh´ˆ)ÀÈ

øŽ(gu´Û)öÿê¼W(xu´Î)±(hu´˜)È(zhu´Àn)¥Øö₤T±(hu´˜)ö₤TêƒdÝÚòƒÈ¤À¯ûÌÎ(du´˜)¥ÊêØçáòÅ—(ch´Èng)¡(j´˜ng) (zh´Ëng)Ș¡¼¢šÔfóµI(y´´)ý£HåÖ¢šÔfâü݃ÅÅI(y´´)í(w´Ç)èüüô¿Îñ·È˜é˜êÎäÃì|(zh´˜)å—ÅÏ(chu´Êng)åšOøô¢šÔfñ±í(w´Ç)Șë˜r(sh´ˆ)ØýåÖý£ÁLåÔM(j´˜n)àŠ½(gu´Û)ŠHÀ¢šÔ\(y´Çn)ÀÂèäê¼ÀÂÈ(zhu´Àn)I(y´´)¿ˋˆ(y´ˋng)ÌçàÅôçáñ±í(w´Ç)òÅ—(ch´Èng)ȘëÄí¿¤ëÍ^Ñ´ÅôçáI(y´´)í(w´Ç)å—ÕL(zh´Èng)■c(di´Èn)ÀÈÀÝ

òô(sh´ˆ)èüȘýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯) I(y´ˆng)òíå—ÕL(zh´Èng)ØâíäçáØýòú¤ÈëãòÅ—(ch´Èng)ȘÔ@ÇöàÖìYçÖØ£(g´´)á¢çáƒëòú¥ÆÇa½(gu´Û)ŠHöÿê¼È˜À¯öØøºêÎ¥Æùìà¨ú·Šèäçáå—ÕL(zh´Èng)ȘýÂüÁÅéöØçá½(gu´Û)ŠHöÿê¼I(y´´)í(w´Ç)ÚÆŃßǵçá¯l(f´À)í¿C(j´ˋ)Æ—ÀÝÀÈ

ý£Ô^(gu´¯)Ș˜F(xi´Ên)(sh´ˆ)£·åS](m´Îi)ÆÅüŠçûáúûÇñ(l´´)Æ^ÀÈ

Šmࣽ(gu´Û)ŠHöÿê¼çá I(y´ˆng)I(y´´)òíàŠØ£øÝ¡ÔÆÖ½(gu´Û)à(n´´i)öÿê¼È˜ç¨ÝàøÄØ£øÝåÖüô§çȤ2021Ä(c´Âi)áõ½(gu´Û)ŠHöÿê¼I(y´´)í(w´Ç)çáÝàøÄÔÆÅ55.1%Șç§êù2022Ä(c´Âi)áõ§çøê52.3%Ș2023Ä(c´Âi)áõ¡■òú§çøê47.4%ÀÈ

DåÇȤíÅ¿èíf(shu´Ù)û¼½(sh´Ý)

áà(c´´)ûÌØý¢èØå¢Ç°—Ș°—¤ÈØýÆÅêù¡(j´˜ng) (zh´Ëng)¥ÆÀçáÖ ï(sh´˜)ÀÈ

óð(sh´ˆ)ȘÚÄS¢Ä¿èÀƒˋ|öÿê¼ÀÂOëûçàöÿ꼃ߟ^¥¥¥ÆÇa½(gu´Û)ŠHöÿê¼È˜åÖìçâèüý¥ƒøŸHÕ¢bûÉȘ(sh´ˆ)êÎý£àïÅÀÆUÀÈ

ÚÄS¢Ä¿èåÓåÖ2021áõƒë¤áìY175.55|¡Üåˆòíì(g´¯u)¥öâÿöÿê¼È˜¤µíÔåÖ|áü蟡«ÑÁáõȘáѽåÖ½(gu´Û)ŠHöÿê¼òÅ—(ch´Èng)í¥±(j´Ç)Ø£ü₤øÛçÄÀÈ

ƒˋ|öÿê¼ÔM(j´˜n)ɽ(gu´Û)ŠHöÿê¼ÑÁáõȘåÖà¨ú·Ô\(y´Çn) I(y´ˆng)§■90(g´´)ÝÈÑ}(c´Àng)š(k´Ç)ÀÂøÝÁ]}(c´Àng)š(k´Ç)¤ë¤Èëã}(c´Àng)š(k´Ç)ȘýÂéc½(gu´Û)ŠH¢šÔf¿¨ùƒGeopostÔ_(d´Â)°èÞ(zh´Ên)ôå¤üæ¼È˜ô(li´Ân)òøÇ·åš¡ýèwøÅWçá½(gu´Û)ŠH¢šÔfñ±í(w´Ç)ȘëóÆ(d´¯ng)WøßÑÁ½(gu´Û)(sh´ˆ)˜F(xi´Ên)柢šÛ(d´Àng)àíÔ_(d´Â)ÀÈ

øêÆÖOëût¡■øççûƒ₤äÒȘóðóÞÆÖÆÀáÃȘ°èÆÖ|áüȘòÂÆÖøŽ(gu´Û)Ș½(gu´Û)ŠHöÿê¼åÙ݃ƒëòúâü݃ÅÅȘàÓ§þǵÆÅà(n´´i)ëã¥ÌŸøÛï(sh´˜)ÀÈ

ý£Šy¢Ç°—Șýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)°—¤ÈûÌéRÝ£À¯º¨CÀÝçáÿL(f´Ëng)ŠU(xi´Èn)ÀÈ

03

ýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)çáÔh(yu´Èn)n(y´Ùu)éc§■]

üÁÝàÔh(yu´Èn)]Șýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)çá§■n(y´Ùu)¡■Õ°êøÄÀÈ

Û(d´Àng)°¾È˜ýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)Õêùǵý§ê¼ÅúȘýèàÀêùí«¤üáÈò§çáÇ·ñ´È˜ÂøÄìYÛa(ch´Èn)§£ÆÒÀ¯à»ë´Ø£Ô_(d´Â)ÀÝȘæåèÚà(c´´)øÄïpìYÛa(ch´Èn)ÀÈ

r(sh´ˆ)Ô^(gu´¯)ƒ°ÔwÈ˜í«¤üáÈò§ØýåãÆ—êùýô¥èÀÈ

Ø£ñ§ûÌȘÀ¯à»ë´Ø£Ô_(d´Â)ÀÝýÂöÇñéˆ(d´ý)êÂÅåȘécýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)èŸÑà¤üæ¼øÛëãȘØýåÖç(sh´Ç)æø£₤èüüôêù¤ï¿Îñ·È˜¢èø^ÉÆýèòøæËÀÈ

êÚëãØ£ñ§ûÌȘýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)Õêù¡■¤ûçÄÔmˆ(y´ˋng)¥ÊêØ¡(j´˜ng) (zh´Ëng)Șý£çûý£îa(b´°)Ñä¯ÍȘ¥ÆÇa£ªçA(ch´°)åO(sh´´)òˋȘáѽæçûå§Ú(l´Âi)å§øÄÀÈ

óˋàÓȘýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)ëó°—æå I(y´ˆng)çáÀ¯ýù½B(ni´Èo)ùìÔfÀÝȘý£ÁÇÆÖëÝêùÀ¯à»ë´Ø£Ô_(d´Â)ÀÝØ£çÑȘØýꟊpñ§çáõP(gu´Àn)üçáÍe(cu´¯)ö£¡(j´˜ng) (zh´Ëng)æ°èë˜ö£¡(j´˜ng) (zh´Ëng)ÀÈ

À¯£Ëô(li´Ân)ƒW(w´Èng)§Ù¤±ÀÝÝÚòƒÈ¤À¯Î(du´˜)ÆÖÀÛà»ë´Ø£Ô_(d´Â)À₤Ú(l´Âi)íf(shu´Ù)ȘÂÚ(l´Âi)ýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)çáòÅøç姡ÔȘòøâÿçá¿èóÝr(ji´Ê)øçƒë姡ÔȘأѴ°äÑàèüáÉîa(b´°)Ø£ÅˋåÖçá I(y´ˆng)òípòÏȘç¨ë˜r(sh´ˆ)ØýƒëØãöÑø½Ô@ý¢ñø I(y´ˆng)òí¢èáɱ(hu´˜)øÞý§pèìÀÈÀÝ

à(n´´i)ý¢¡¶ÕuøÛëãȘëãý¢ë±û{Øýå§Ú(l´Âi)姃ԵwÀÈ

ýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)åÖíÅ¿èíf(shu´Ù)û¼½(sh´Ý)øÅä¿°ÅȤÀ¯öØçá°èêÂòúÕêùë´Ô^(gu´¯)äÿˋöÿê¼èºB(t´Êi)µwüçà(n´´i)óðù« ÂécíÔo(w´ý)ñ´æåÅÅÕ_(k´Ài)¯l(f´À)çáöÿê¼áÉêÎÚ(l´Âi)øÏ°ø¯Ââÿ¯ë¯ë¥₤F(tu´Ân)çáŠèäó§é_(t´Âi)å—ÕL(zh´Èng)ÀÈÀÝ

2021Ä(c´Âi)áõøê2023Ä(c´Âi)áõȘ¯Ââÿ¯ë¯ëĨI(xi´Ên)çá I(y´ˆng)òíí¥ÝàñøeÕ29.2%ÀÂ30.8%ÀÂ28.2%ȘÕóðçÖأǵ¢ë¶(h´Ç)ȘøÄ؈Ååý£îåѽƼÀÈ

DåÇȤóµýÕýÕ

§■áõÚ(l´Âi)ȘóÇÑÁÑÁ¢šùìÃàóÞȘý£ç¨°è¿ÎŠèäŠpÅÜ (zh´Ëng)¯å¡á(xi´Ï)Õà»æÐÑÎêÂȘòÅøç¡■òúØ£éeñÇ°˜¯Ââÿ¯ë¯ëȘ°èÕ£Ëô(li´Ân)ƒW(w´Èng)ÃæhçáÀ¯Åôë¾ÀÝÀÈ

ѽóÇÑÁÑÁøÛëãȘØåÑÑضéc¢šòøÕǺÝÚçáŠèäÅôï(sh´˜)êÎȘØýåÖÅQò°¼§y(t´₤ng)Šèäçá篡ãȘ¯Ââÿ¯ë¯ëçáå(hu´Ê)íZ(y´°)Á(qu´Ân)ÔM(j´˜n)Ø£ý§åãü¼à¾ÀÈ

Ø£û«£Ëô(li´Ân)ƒW(w´Èng)Æ^ýšàùò¢¡ÌåVð\¢äÑàȤÀ¯Ø£sƒÐsȘأpƒÐpȘ¯Ââÿ¯ë¯ëåãÆ—êù°èÕL(zh´Èng)ó¢ŸiȘýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)Øý±(hu´˜)Õg§ÆòÉç§?j´ˋng)_¶È˜OëûØåî¡âæý£¥¯îÖѺøÛï(sh´˜)ÃàóÞȘƒë¤É¤ûçÄíf(shu´Ù)û¼êùÔ@Ø£■c(di´Èn)ÀÈÀÝ

Çùü«ÝùÕL(zh´Èng)øÛüôȘýù½B(ni´Èo)ƒW(w´Èng)§j(lu´¯)çáú¯ƒ¯ØýûèèüêùØ£ÆõƯÀÈ

¯l(f´À)ÝÚåu(p´ˆng)í

çúð | æÂå(c´´)