▓Ķ░┘Ą└└^└m(x©┤)├═╣źŽ┬│┴╩ął÷

üĒį┤/╝t▓═ŠW(w©Żng)

ū½╬─/ų▄║ķ│■

Ī░ą┬▓Ķ’ŗĄ┌Č■╣╔Ī▒▓Ķ░┘Ą└Ż©02555.HKŻ®Į╗│÷╔Ž╩ąęįüĒĄ─╩ūĘ▌┤ŠĒĪŻ

╔Ž░ļ─ĻŻ¼▓Ķ░┘Ą└Ą─ĀI╩šĪóā¶└¹│÷¼F(xi©żn)▓╗═¼│╠Č╚Ą─Ž┬ĮĄĪŻŲõųąĀI╩š23.96ā|į¬Ż©å╬╬╗Ż║╚╦├±Ä┼Ż¼Ž┬═¼Ż®Ż¼▌^╚ź─Ļ═¼▒╚£p╔┘┴╦10%Ż╗Įø(j©®ng)š{(di©żo)š¹ā¶└¹ØÖ×ķ3.95ā|į¬Ż¼╚ź─Ļ═¼Ų┌×ķ5.98ā|į¬ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼ų„ę¬ę└┐┐╝ė├╦öU(ku©░)ÅłĄ─ą┬▓Ķ’ŗŲĘ┼ŲŻ¼ķTĄĻį÷╦┘ę▓į┌Ę┼ŠÅĪŻł¾(b©żo)Ėµ’@╩ŠŻ¼Įžų┴2024─Ļ6į┬30╚šŻ¼▓Ķ░┘Ą└╚½ć°ķTĄĻį÷ų┴8385╝ęŻ¼▌^╚ź─Ļ═¼Ų┌į÷ķL╝s20%ĪŻ

└ŁķLĢr(sh©¬)ķgŠSČ╚Ż¼2021-2023─ĻŻ¼▓Ķ░┘Ą└Ą─ķTĄĻöU(ku©░)Åł╦┘Č╚Ęųäe×ķ25%║═22%ĪŻ

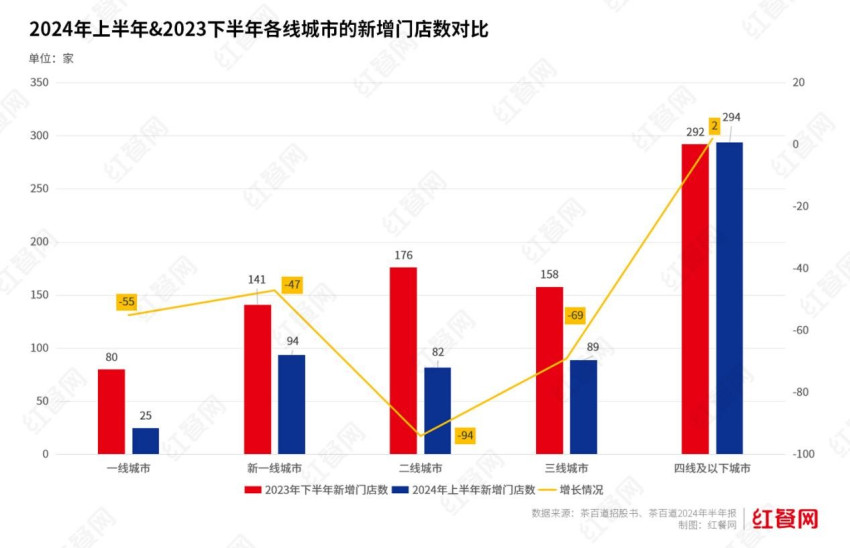

ÅVķ¤Ą─Ž┬│┴╩ął÷ę└╚╗╩ŪŲõų„æ(zh©żn)ł÷ĪŻžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼Į±─Ļ╔Ž░ļ─Ļ▓Ķ░┘Ą└į┌╦─ŠĆ╝░ęįŽ┬│Ū╩ąā¶ą┬į÷294╝ęŻ¼Ž┬│┴╩ął÷×ķ▓Ķ░┘Ą└žĢ½I(xi©żn)┴╦│¼▀^ę╗░ļĄ─į÷┴┐ĪŻ

░ļ─Ļł¾(b©żo)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─Ļ╔Ž░ļ─ĻŻ¼▓Ķ░┘Ą└į┌ę╗ŠĆĪóą┬ę╗ŠĆĪóČ■ŠĆ│Ū╩ąĪó╚²ŠĆ│Ū╩ąĪó╦─ŠĆ╝░ęįŽ┬│Ū╩ąĄ─ķTĄĻöĄ(sh©┤)Ęųäe×ķ852╝ęĪó2192╝ęĪó1710╝ęĪó1605╝ę╝░2026╝ęĪŻ

ī”▒╚šą╣╔Ģ°ųąĄ─ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)Ż¼Įžų┴2023─Ļ12į┬31╚šŻ¼▓Ķ░┘Ą└╬╗ė┌ę╗ŠĆ│Ū╩ąĪóą┬ę╗│Ū│Ū╩ąĪóČ■ŠĆ│Ū╩ąĪó╚²ŠĆ│Ū╩ąĪó╦─ŠĆ╝░ęįŽ┬│Ū╩ąĄ─ķTĄĻöĄ(sh©┤)Ęų▓╝×ķ827╝ęĪó2098╝ęĪó1628╝ęĪó1516╝ęĪó2026╝ęĪŻ

Įø(j©®ng)▀^═Ų╦ŃŻ¼▓Ķ░┘Ą└Į±─Ļ╔Ž░ļ─Ļį┌ę╗ŠĆ│Ū╩ąĄ─ą┬į÷ķTĄĻāHėą25╝ęŻ╗ą┬ę╗ŠĆ│Ū╩ąĄ─ą┬į÷ķTĄĻöĄ(sh©┤)ę▓Å─╚ź─ĻŽ┬░ļ─ĻĄ─141╝ęŻ¼ĮĄų┴94╝ęŻ╗Č■ŠĆ│Ū╩ąätÅ─176╝ęĮĄų┴82╝ęŻ¼╚²ŠĆ│Ū╩ąą┬į÷ķTĄĻę▓═¼śėÅ─įŁüĒĄ─158╝ęŻ¼Ž┬╗¼ų┴89╝ęĪŻČ°╦─ŠĆ╝░ęįŽ┬│Ū╩ąą┬į÷ķTĄĻöĄ(sh©┤)Ż¼╗∙▒Š╔Ž┼c╚ź─ĻŽ┬░ļ─Ļ│ųŲĮŻ¼Ęųäe×ķ292╝ęĪó294╝ęĪŻ

┐╔ęįšf│²┴╦Ž┬│┴╩ął÷╚įį┌╝ė╦┘öU(ku©░)ÅłŻ¼▓Ķ░┘Ą└į┌ę╗ŠĆĪóą┬ę╗ŠĆĪóČ■ŠĆ╝░╚²ŠĆ│Ū╩ąĄ─ķTĄĻöU(ku©░)Åł╦┘Č╚╚½├µĘ┼ŠÅŻ¼ė╚Ųõ╩Ūę╗ŠĆ│Ū╩ąŻ¼į÷Ę∙┤¾Ę∙╩ššŁŻ¼ą┬į÷ķTĄĻöĄ(sh©┤)▌^╚ź─ĻŽ┬░ļ─Ļ£p╔┘┴╦55╝ęĪŻ

╣½ķ_öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į±─Ļ1-5į┬Ż¼╔Ž║ŻūĪ╦▐║═▓═’ŗśI(y©©)īŹ(sh©¬)¼F(xi©żn)┴Ń╩█Ņ~×ķ609.34ā|į¬Ż¼═¼▒╚Ž┬ĮĄ3.1%Ż╗▒▒Š®╩ął÷Ė³æKĄŁŻ¼╔Ž░ļ─Ļ▓═’ŗśI(y©©)īŹ(sh©¬)¼F(xi©żn)╩š╚ļ637.12ā|į¬Ż¼═¼▒╚Ž┬╗¼3.5%Ż¼ęÄ(gu©®)─Żęį╔ŽŻ©╝┤─Ļ?du©¼)I╩š1000╚fį¬ęį╔ŽŻ®▓═’ŗśI(y©©)└¹ØÖ┐éŅ~1.8ā|į¬Ż¼═¼▒╚Ž┬ĮĄ88.8%Ż¼└¹ØÖ┬╩Ą═ų┴0.37%ĪŻ

ÅVĪó╔ŅĄ─Ūķør╔į║├ę╗ą®Ż¼╔Ņ█┌╔Ž░ļ─Ļ▓═’ŗ╩š╚ļ═¼▒╚╬óį÷1.3%Ż¼ÅVų▌ūĪ╦▐║═▓═’ŗśI(y©©)┴Ń╩█Ņ~═¼▒╚į÷Ę∙×ķ3%Ż¼Ą½┼c7.9%Ą─┤¾▒Pį÷╦┘ŽÓ▒╚Č╝ŽÓ╚ź╔§▀h(yu©Żn)ĪŻ

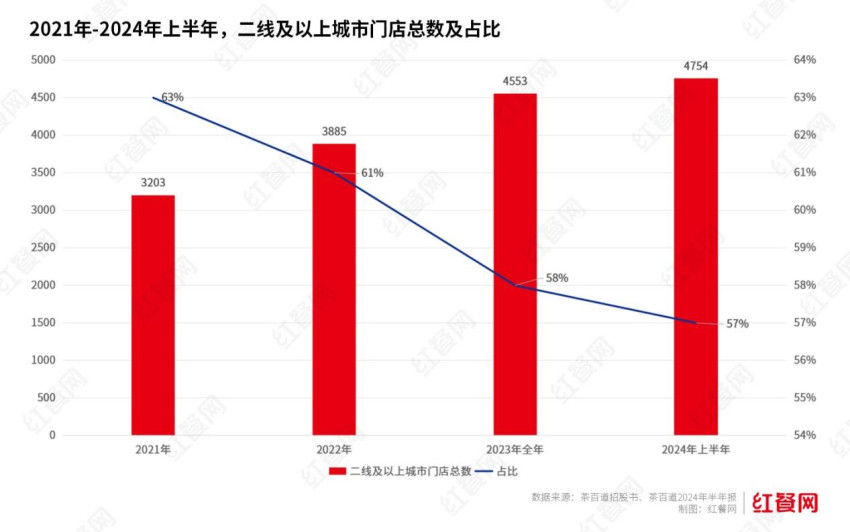

ī”ė┌Ņ^▓┐▓Ķ’ŗŲĘ┼ŲüĒšfŻ¼ųØu═Ļ│╔ī”Ė▀ŠĆ│Ū╩ąĄ─ØB═Ė▓╝Šųų«║¾Ż¼į÷┴┐┐šķgęčĮø(j©®ng)▓╗┤¾ĪŻ▒╚╚ń▓Ķ░┘Ą└Ż¼2021─ĻĪó2022─ĻĪó2023─ĻĪó2024─Ļ╔Ž░ļ─ĻŻ¼Ųõį┌Č■ŠĆ╝░ęį╔Ž│Ū╩ąĄ─ķTĄĻöĄ(sh©┤)š╝▒╚Ęųäe×ķ63%Īó61%Īó58%Īó57%Ż¼│╩¼F(xi©żn)│÷ų─ĻŽ┬ĮĄĄ─┌ģä▌ĪŻ

┼c▒▒╔ŽÅV╔ŅĄ─Ą═├įą╬│╔ī”▒╚Ż¼┐hė“│Ū╩ąĄ─Ž¹┘M(f©©i)æB(t©żi)ä▌ūī╚╦č█Ū░ę╗┴┴ĪŻ

ō■(j©┤)├└łF(tu©ón)蹊┐į║Įy(t©»ng)ėŗ(j©¼)Ż¼Į±─ĻęįüĒ┐hė“Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣Ħäė(d©░ng)Ę■äš(w©┤)┴Ń╩█Įø(j©®ng)ĀIų„¾wöĄ(sh©┤)┴┐’@ų°į÷ČÓŻ¼Č■╝ŠČ╚┐hė“ą┬ķ_śI(y©©)▓═’ŗ╔╠æ¶öĄ(sh©┤)═¼▒╚į÷ķL46.6%Ż¼š╝▒╚Ė▀ė┌2023─Ļ═¼Ų┌╦«ŲĮĪŻ

ę╗ĘĮ├µ╝ė┤¾┴”Č╚į┌Ž┬│┴╩ął÷Š“ĮŻ¼┴Ēę╗ĘĮ├µŻ¼▓Ķ░┘Ą└ę▓į┌▓╝Šų│÷║ŻĪŻ

ł¾(b©żo)Ėµ’@╩ŠŻ¼ūįĮ±─Ļ1į┬į┌║Ż═Ōķ_│÷╩ū╝ęķTĄĻŻ¼Įžų┴2024─Ļ6į┬30╚šŻ¼▓Ķ░┘Ą└į┌Ēnć°Īó╠®ć°Īó░─┤¾└¹üåĘųäeķ_įO(sh©©)4╝ęĪó2╝ęĪó1╝ęķTĄĻĪŻ

ĻP(gu©Īn)Ą¶╩ął÷▒Ē¼F(xi©żn)▓╗╝čĄ─ķTĄĻŻ¼╩Ū▓Ķ░┘Ą└Į±─Ļ╔Ž░ļ─ĻĄ─┴Ēę╗éĆ(g©©)ĻP(gu©Īn)µIäė(d©░ng)ū„ĪŻ

Ė∙ō■(j©┤)░ļ─Ļł¾(b©żo)Ż¼2024─Ļ╔Ž░ļ─ĻŻ¼▓Ķ░┘Ą└ą┬ķ_╝ė├╦ķTĄĻöĄ(sh©┤)┴┐×ķ826╝ęŻ¼Č°ĻP(gu©Īn)ķ]Ą─öĄ(sh©┤)┴┐×ķ245╝ęĪŻą┬ķ_╝ė├╦ĄĻ▒╚╚ź─Ļ═¼Ų┌Ą─691╝ęŻ¼▀M(j©¼n)ę╗▓Įį÷╝ėŻ╗Ą½ĻP(gu©Īn)Ą¶Ą─╝ė├╦ĄĻģsŽÓ«ö(d©Īng)ė┌╚ź─Ļ═¼Ų┌Ą─2.5▒ČŻ©╚ź─Ļ═¼Ų┌ĻP(gu©Īn)ķ]96╝꯮ĪŻ▀@ę▓ęŌ╬Čų°Ż¼▓Ķ░┘Ą└Ą─ķTĄĻā×(y©Łu)╗»┴”Č╚į┌ÅŖ(qi©óng)╗»ĪŻ

Å─╝ė├╦╔╠ūāäė(d©░ng)Ūķør┐┤Ż¼▓Ķ░┘Ą└╔Ž░ļ─Ļą┬į÷┴╦667├¹╝ė├╦╔╠Ż¼═¼Ģr(sh©¬)ę▓ĮKų╣┴╦┼c508├¹╝ė├╦╔╠Ą─║Žū„ĪŻ

Ųżų«▓╗┤µ├½īóč╔ĖĮŻ┐ū„×ķ┐┐Ž“╝ė├╦ĄĻ┘užøĪó┘uįO(sh©©)éõ┘ŹÕXĄ─▓Ķ░┘Ą└’@╚╗╔ŅųO┤╦└ĒĪŻ

Ė∙ō■(j©┤)ūŅą┬╝ė├╦š■▓▀Ż¼▓Ķ░┘Ą└═©▀^╬’┴ŽĘĄ³c(di©Żn)ĪóŽ┬š{(di©żo)▒ŻūCĮĄ╚š■▓▀ĮĄĄ═ķ_ĄĻ│╔▒ŠĪ¬Ī¬ą┬╝ė├╦╔╠┘M(f©©i)ė├┐éėŗ(j©¼)£p├Ō 4 ╚fį¬ų┴ 27 ╚fį¬Ż¼└Ž╝ė├╦╔╠ą┬ķ_ĄĻät£p├Ō 9 ╚fį¬ų┴ 18 ╚fį¬ĪŻ

į┌░ļ─Ļł¾(b©żo)ųąŻ¼▓Ķ░┘Ą└ę▓┬ĢĘQŻ¼╝ė┤¾┴╦ī”╝ė├╦╔╠Ą─š■▓▀ų¦│ųęį╝░Ž“╝ė├╦╔╠│÷╩█žøŲĘ╝░įO(sh©©)éõĄ─ā×(y©Łu)╗▌┴”Č╚Ż¼═¼Ģr(sh©¬)═©▀^╠ß╣®╬’┴ŽõN╩█ča(b©│)┘NĄ─ą╬╩Į┼c╝ė├╦╔╠╣▓═¼│ąō·(d©Īn)ĀIõN╗Ņäė(d©░ng)ų¦│÷ĪŻ

▀@ę╗ū÷ʩĦüĒā╔ĘĮ├µė░ĒæŻ¼ę╗╩ŪĀIõN┘M(f©©i)ė├Ą─╔Ž╔²Ż¼Č■╩Ū├½└¹Īó└¹ØÖĄ─ļpļpŽ┬ĮĄĪŻ

╣½Ėµ’@╩ŠŻ¼2024╔Ž░ļ─Ļ▓Ķ░┘Ą└ĘųõN╝░õN╩█┘M(f©©i)ė├×ķ1.05ā|į¬Ż¼▌^╚ź─Ļ╔Ž░ļ─ĻĄ─4380╚fį¬į÷╝ė140.2%ĪŻ├½└¹ė╔╚ź─Ļ═¼Ų┌Ą─9.34ā|į¬Ž┬ĮĄ┴╦18.6%Ż¼ų┴7.6ā|į¬ĪŻ

│╔▒Š┘M(f©©i)ė├┤¾į÷Īó├½└¹Ž┬╗¼Ż¼ūŅĮK▓Ķ░┘Ą└2024─Ļ╔Ž░ļ─ĻĄ─└¹ØÖāHėą2.37ā|į¬Ż¼═¼▒╚╚ź─ĻĄ─5.88ā|į¬Ż¼ĮĄĘ∙▀_(d©ó)59.7%ĪŻ

▀@śėĄ─śI(y©©)┐ā▒Ē¼F(xi©żn)┼c╔Ž╩ąŪ░╚²─ĻĄ─įņč¬─▄┴”ŽÓ▒╚Ż¼ęčĮø(j©®ng)┤¾ėą▓╗═¼ĪŻ2021-2023─ĻŻ¼╣½╦Šā¶└¹ØÖÅ─7.76ā|į¬į÷ķLų┴11.51ā|į¬ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį