Š▄Į^╣½▓╝GMV▒│║¾Ż¼├└łFį┌ō·ą─╩▓├┤Ż┐

├└łFĮKė┌▀t▀tį┌Č╦╬ń╝┘Ų┌Ū░░l(f©Ī)│÷ę╗╝Šł¾Ż¼▒Ē¼F(xi©żn)▀hø]ėąŅAŲ┌Ą──Ū├┤▓ŅĪ¬Ī¬╩š╚ļ═¼▒╚į÷ķL25%ų┴462.7ā|į¬Ż¼▒╚╩ął÷ŅAŲ┌Ė▀┴╦┤¾Ė┼10ā|į¬Ż╗š{š¹║¾ā¶╠Øōp35.9ā|į¬Ż¼▒╚╩ął÷ŅA╣└╔┘┴╦10ā|į¬ĪŻ

Č■╝ē╩ął÷╦Ų║§įńęčąßĄĮ┴╦ĮY╣¹Ż¼▀^╚źę╗ų▄├└łF╣╔ār└█ėŗØqĘ∙│¼10%Ż¼ūį3į┬15╚šĄ═³cęįüĒ└█ėŗĘ┤ÅŚ│¼8│╔ĪŻ

┼cūĘŪ¾Ė▀į÷ķLĄ─2019║═2020─Ļ▓╗═¼Ż¼┐žųŲ│╔▒ŠŻ©ė╚Ųõ╩Ūäō(chu©żng)ą┬śI(y©©)䚯®ų¦│÷ęčĮø(j©®ng)│╔×ķ┴╦«öŽ┬╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^éāĄ─╣▓ūRĪŻį┌┤¾č¾▒╦░ČĄ─├└ć°Ż¼╝t╔╝┘Y▒ŠĄ─╚½Ū“║Ž╗’╚╦éāę▓▓╗öÓ╠ßąč▒╗═ČŲ¾śI(y©©)Ż¼ę¬šJūRĄĮ«öŽ┬Ą─ŪķørŻ¼öU│õ¼F(xi©żn)Į┴„Ż¼│╔×ķ┘ŹÕXĄ─╔·ęŌĪŻ▀@▒Ē¼F(xi©żn)į┌ā╔³cŻ║ī”Ė„ĘN▀\ĀI│╔▒Šć└╝ė┐žųŲ Ż╗░č«a(ch©Żn)ŲĘ╩ął÷ąĶŪ¾▐D╗»×ķė»└¹ĪŻ

ī”æ¬ĄĮć°ā╚Ą─╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^╔Ē╔ŽŻ¼▀^╚źĄ─ę╗╝ŠČ╚Ż¼▀@ā╔³cČ╝¾w¼F(xi©żn)Ą─┴▄└ņ▒Mų┬ĪŻęį├└łF×ķ└²Ż¼š╝Ųõ│╔▒Š┤¾Ņ^Ą─õN╩█ķ_ų¦Ż¼Q1Łh(hu©ón)▒╚┐s£p┴╦5.4%Ż╗õN╩█╝░ĀIõNķ_ų¦ätŁh(hu©ón)▒╚┐s£p┴╦Į³20%Ī¬Ī¬▀@ę▓▓┐ĘųĮŌßī┴╦×ķ╩▓├┤├└łFĄ─╠Øōp┐╔ęįŁh(hu©ón)▒╚▓╗öÓ┐sšŁĪŻ

▀^╚źÄūéĆį┬Ż¼├└łFā×(y©Łu)▀xŽ╚║¾ĻPķ]┴╦UE─Żą═▌^▓ŅĄ─╬„▒▒╦─╩Ī╝░▒▒Š®śI(y©©)äšĪŻ┐ņ¾H║═├└łF┘I▓╦ę▓Ę┼ŠÅ┴╦▓ĮĘźĪ¬Ī¬1 į┬Ż¼┐ņ¾Hį┌ 6 éĆ│Ū╩ąĻP═ŻĘ■䚯¼┘I▓╦ätĢ║═Ż┴╦╠Kų▌Ą─ķ_│ŪėŗäØĪŻ

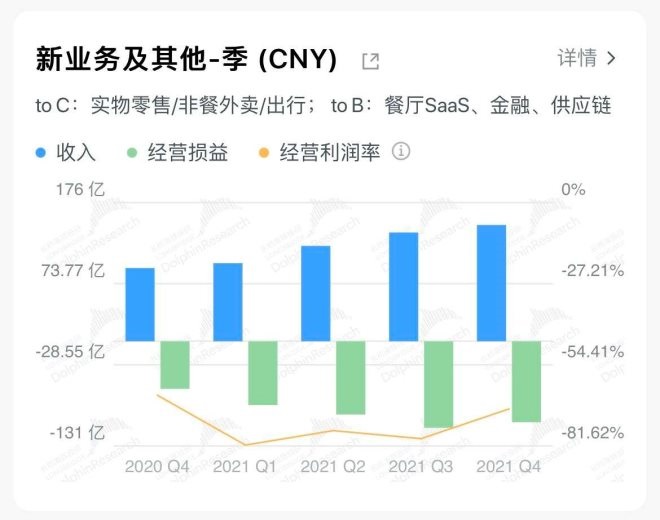

Ą½ę▓ėąūī╚╦ō·ą─Ą─ĄžĘĮĪŻę╗╝ŠČ╚├└łFĄ─Įø(j©®ng)ĀI╗Ņäė¼F(xi©żn)Į╔┘┴╦25ā|├└į¬Ż¼ų╗╩ŻŽ┬70ā|├└į¬Ż¼æ¬ĖČ╔╠╝ę┐ŅĒŚęį╝░ę“×ķę▀ŪķĦüĒĄ─╔╠╝ęį┌ŠĆĀIõNŅAĖČ┐ŅĒŚČ╝į┌▒Š╝ŠČ╚▒Ē¼F(xi©żn)įŃĖŌŻ©Ū░š▀┤¾Ę∙į÷╝ėŻ¼║¾š▀ät┤¾Ę∙£p╔┘Ż®Ż¼┐╝æ]Č■╝ŠČ╚Ą─ę▀Ūķė░ĒæŻ¼├└łFĄ─¼F(xi©żn)Į┴„╗“įSĢ■│ų└m(x©┤)įŌė÷┐╝“×Ī¬Ī¬Įžų┴ę╗╝ŠČ╚├└łFĄ─¼F(xi©żn)Į╝░¼F(xi©żn)ĮĄ╚ār╬’╝░Č╠Ų┌└Ēžö═Č┘YĘųäe×ķ354ā|į¬╝░680ā|į¬ĪŻ

├└łFĮø(j©®ng)ĀI╗Ņäė¼F(xi©żn)Į┴„ĀŅørŻ¼öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║├└łF Ė╗═Š

┤╦═ŌŻ¼├└łFÜv╩Ę╔Ž╩ū┤╬ø]ėą╣½▓╝å╬╝ŠČ╚GMVŻ¼▀@╩╣Ą├═ŌĮńļyęį£╩┤_ŅA╣└Ųõ═Ō┘u┐═å╬ārĄ─ūā╗»Ī¬Ī¬▒M╣▄├└łFį┌žöł¾Ģ■╔Ž┼¹┬ČŻ¼ę╗╝ŠČ╚═Ō┘u┐═å╬ār╚į╚╗└^└m(x©┤)ū▀Ė▀Ż¼Ą½═Č┘Y╚╦Ųš▒ķō·ą─├└łF═Ō┘uĄ─į÷ķLØō┴”ĪŻ

╩┬īŹę▓Ą─┤_╚ń┤╦ĪŻ2021 ─ĻŻ¼├└łF═Ō┘uĀI╩š║═Į╗ęū╣PöĄ(sh©┤)═¼▒╚į÷╦┘ų╝ŠĘ┼ŠÅŻ¼╝┤▒Ń╠▐│²ę▀Ūķ║═║Ļė^Įø(j©®ng)Ø·Ą─ė░ĒæŻ¼═Ō┘u┐é¾wę▓▀^┴╦Ė▀╦┘į÷ķLŲ┌Ż¼ČÓ╝ę═ČąąŅAėŗ├└łF║▄┐╔─▄Ž±░ó└’ĪóŲ┤ČÓČÓę╗śėŻ¼Š═┤╦Ėµäe┼¹┬ČGMVĪŻ

į┌žöł¾Ģ■╔ŽŻ¼├└łFCEO═§┼d▓óø]ėąĮo│÷Č■╝ŠČ╚Ą─śI(y©©)┐āųĖę²Ż¼Č╠Ų┌ā╚├└łF╣╔ār║¾└m(x©┤)Ą─Ž“╔Ž┐šķgŻ¼╗“įSĖ³ČÓüĒūįė┌▒▒╔ŽĄ╚ĄžĮŌĘŌų«║¾Ż¼ėåå╬║═ĄĮĄĻ┴„┴┐Ą─╗ųÅ═╦┘Č╚ĪŻĄ½į┌Č■╝ŠČ╚śI(y©©)┐ā┤¾Ė┼┬╩Ī░ōõĮųĪ▒Ą─ŅAŲ┌ā╚Ż¼╩ął÷Ė³į┌ęŌĄ─╩Ū├└łF─▄ʱį┌Ž┬░ļ─ĻčĖ╦┘ū▀│÷ę▀ŪķĻÄė░Ż¼═Ō┘u║═ĄĮĄĻĘ┤ÅŚ┴”Č╚ĄĮĄū╚ń║╬Ż¼ą┬śI(y©©)䚣p╠Ø╦┘Č╚Ģ■ėąČÓ┐ņĪŻ

ĖµäeĖ▀į÷ķLŻ¼▓╗į┘┼¹┬Č═Ō┘uGMV

ę“×ķŖW├▄┐╦╚ųę▀Ūķ3į┬Ę▌į┌Äū┤¾║╦ą─│Ū╩ą┬¹čėŻ¼═ČąąŲš▒ķŅAŲ┌├└łFį┌▓═’ŗ═Ō┘u╔Žīóų╗õøĄ├15%Ą─╩š╚ļį÷ķLŻ¼Įø(j©®ng)ĀI└¹ØÖ┬╩ätĢ■ĮĄų┴6%Ż¼Ą½├└łFį┌▀@ā╔ĒŚ╔ŽŠ∙│¼│÷┴╦ŅAŲ┌ĪŻ

ę╗╝ŠČ╚├└łF▓═’ŗ═Ō┘u╩š╚ļ═¼▒╚į÷ķL17.4%ų┴242ā|į¬Ż¼Įø(j©®ng)ĀI└¹ØÖät═¼▒╚į÷╝ė41.3%ų┴16ā|į¬Ż¼Įø(j©®ng)ĀI└¹ØÖ┬╩╔Ž╔²ų┴6.5%Ż¼╩ŪĮ³ā╔─ĻĄ┌╚²║├Ą─└¹ØÖ▒Ē¼F(xi©żn)ĪŻ

├└łF▓═’ŗ═Ō┘uĮø(j©®ng)ĀI└¹ØÖ╝░Įø(j©®ng)ĀI└¹ØÖ┬╩▒Ē¼F(xi©żn) öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ķLś“═ČčąĪó├└łFžöł¾

╚ń║╬ū÷ĄĮĄ─Ż┐ė├æ¶ča┘NĄ─Ž┬ĮĄęį╝░┐═å╬ārĄ─╔Ž╔²ĪŻ

├└łFCFOĻÉ╔┘Ģ¤į┌╚ź─Ļ╦─╝ŠČ╚žöł¾ļŖįÆĢ■ųąŠ═▒Ē╩ŠŻ¼ŅAėŗ 2022 ─Ļ═Ō┘uĄ─ča┘N▒╚└²Ą═ė┌▀^╚źÄū─ĻĪŻČ°ō■(j©┤)├Į¾wł¾Ą└Ż¼2022 ─Ļ├└łFėŗäØÅ─Į╗ęūĮŅ~ųą╩š┐s 0.3% Ą─═Ō┘uča┘Nų¦│÷ĪŻ▀@ęŌ╬Čų°į┌ča┘Nę╗ĒŚ╔ŽŻ¼├└łFĮ±─Ļīó╩Ī│÷┴╦│¼▀^ 20 ā|į¬ĪŻ

ę“×ķ2022─Ļ┤║╣Ø(ji©”)│½ī¦Ī░Š═Ąž▀^─ĻĪ▒Ż¼ę╗╝ŠČ╚Ė▀┐═å╬ārėåå╬į┌┐éėåå╬┴┐ųąĄ─▒╚ųž▒╗╠ß╔²ĪŻ▒M╣▄ø]ėą┼¹┬Č▓═’ŗ═Ō┘uĄ─GMVŪķørŻ¼Ą½ō■(j©┤)ųąĮŅA£yŻ¼▒Š╝ŠČ╚├└łF═Ō┘uĄ─┐═å╬ār║▄┐╔─▄▀_ĄĮ50į¬Ż¼Łh(hu©ón)▒╚╠ß╔²Į³2į¬ĪŻ

▀@ę╗Ž┬Ė▓╔wĄ¶┴╦“T╩ų┼õ╦═│╔▒Šį┌▒Š╝ŠČ╚Ą─╗ž╔²ĪŻžöł¾’@╩ŠŻ¼▒Š╝ŠČ╚├└łFį┌▓═’ŗ═Ō┘u┼c┼õ╦═Ę■䚎ÓĻPĄ─╩š╚ļ×ķ135ā|Ż¼Č°▀@éĆ░ÕēKī”æ¬Ą─┼õ╦═│╔▒Š×ķ172ā|ĪŻ

īŹļH╔ŽŻ¼Ī░▓═’ŗ═Ō┘u┼c┼õ╦═Ę■äšĪ▒Š═╩Ū├└łFŽ“╔╠╝ę╩š╚ĪĄ─┼õ╦═┘MŻ¼ĮY║Žę╗╝ŠČ╚33.6ā|Ą─ėåå╬┤ų┬į╣└╦ŃŻ║ī”ė┌1Pėåå╬Ż©├└łFīŻ╦═ėåå╬Ż¼š╝┐éėåå╬öĄ(sh©┤)ĮėĮ³67%Ż¼ė╔├└łFų¦ĖČ“T╩ų╣ż┘YŻ®Ż¼ę╗╝ŠČ╚├└łF├┐å╬ča┘N│¼▀^┴╦1.6į¬Ż¼Łh(hu©ón)▒╚Øq┴╦1├½ČÓĪŻ▓╗ꬹĪ┐┤▀@ę╗├½ÕXŻ¼╦Ń╔Ž├└łF├┐╝ŠČ╚Äū╩«ā|Ą─å╬┴┐Ż¼▀@╩Ū╔Žā|Ą─│╔▒ŠĪŻ

Ą½ūŅūī╚╦ęŌ═ŌĄ─▀Ć╩Ū├└łFī”ė┌▓═’ŗ═Ō┘uGMVĄ─╚ĪŽ¹┼¹┬ČĪŻ

├└łF═Ō┘u2022─Ļå╬┴┐─┐ś╦╩Ū─ĻĄū▀_ĄĮ╚šŠ∙6000╚få╬Ż¼╚ń╣¹░┤šš╚ź─Ļ╦─╝ŠČ╚Ą─ 4250 ╚få╬╦ŃŻ¼ąĶę¬īŹ¼F(xi©żn) 40% ęį╔ŽĄ─į÷ķLŻ¼▀@╩ŪŽÓ«öŲDŠ▐Ą─╚╬äšĪ¬Ī¬▀^╚źÄūéĆ╝ŠČ╚├└łFĄ─═Ō┘uėåå╬┴┐ęčĮø(j©®ng)ų╝ŠŽ┬╗¼Ż¼į÷╦┘Ą°ų┴20%╔ŽŽ┬ĪŻ

├└łF▓═’ŗ═Ō┘uėåå╬┴┐ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ķLś“═ČčąĪó├└łFžöł¾

▀@ą®─ĻŻ¼├└łF═Ō┘uĄūīėĄ─ĀIõN╩ųČ╬║═╣żŠ▀Äū║§ø]ėąūā▀^Ż¼ę└╚╗╩Ūė├Ģ■åTĪó╝t░³Īó┐©╚»üĒ╠ßĖ▀Ž¹┘MŅl┤╬║═į÷╝ėė├涚│ąįŻ¼Ą═ŠĆ╩ął÷╚╦╚║Ą─ØB═Ė▀Mš╣ŠÅ┬²ĪŻ

├└łF▒ŠŲ┌┤²╔ńģ^(q©▒)łF┘ÅĄ─╚ļŠųĦüĒĄ─ą┬ė├æ¶┐╔ęįĮ╗▓µę²┴„ų┴═Ō┘uĄ╚ŽÓĻPśI(y©©)䚯¼Ą½Å─¼F(xi©żn)į┌üĒ┐┤▀@ę╗Ī░├└║├ŽļŽ¾Ī▒╦Ų║§▓ó╬┤īŹ¼F(xi©żn)Ī¬Ī¬ę╗╝ŠČ╚├└łFĄ─ą┬į÷į┬╗Ņė├æ¶öĄ(sh©┤)═¼▒╚āHį÷ķL┴╦1236╚fŻ¼Łh(hu©ón)▒╚Ė³╩Ūų╗ėą200╚fį÷ķLŻ¼ŽÓ▒╚╚ź─Ļäė▌m╦─╬ÕŪ¦╚fĄ─ą┬į÷ė├æ¶öĄ(sh©┤)▓ŅŠÓ╔§▀hĪŻ

╚ń┤╦ę╗üĒ├└łF╚ĪŽ¹┼¹┬Č▓═’ŗ═Ō┘uĄ─GMV╦Ų║§ę▓┐╔ęį└ĒĮŌ┴╦ĪŻģó┐╝░ó└’Ī󊮢|ęį╝░Ų┤ČÓČÓČ╝╩Ūį┌ŲõśI(y©©)äšČ╚▀^Ė▀╦┘į÷ķLŲ┌║¾┬²┬²╚ĪŽ¹┴╦GMVĄ─┼¹┬ČŻ¼▐DČ°ūĘŪ¾Ė³Ė▀┘|┴┐Ą─į÷ķLĪŻ

ŽÓ▒╚ų«Ž┬Ż¼╩ął÷╦Ų║§Ė³ō·ą─├└łF▓═’ŗ═Ō┘uČ■╝ŠČ╚Ą─▒Ē¼F(xi©żn)ĪŻĖ∙ō■(j©┤)ųąą┼ūC╚»Ą─«a(ch©Żn)śI(y©©)µ£š{蹯¼╔Ž║ŻĄ─═Ō┘uėåå╬┴┐š╝ĄĮ┴╦├└łF═Ō┘uš¹¾wėåå╬┴┐Ą─3.5%╔ŽŽ┬Ż¼╚ń╣¹░┤ššę╗╝ŠČ╚Ą─å╬┴┐║═┐═å╬ār╣└╦ŃŻ¼4Īó5į┬Ę▌├└łF▓═’ŗ═Ō┘uīóų┴╔┘ōp╩¦60ā|į¬Ż¼▀@īóśO┤¾═Ž└█Ųõ└¹ØÖ▒Ē¼F(xi©żn)ĪŻ

ą┬śI(y©©)䚣p╠ØŻ¼Ą½ē║┴”╚įį┌

Ą├ęµė┌ī”ė┌Ą═UEģ^(q©▒)ė“Ą─▓├│ĘŻ¼ęį├└łFā×(y©Łu)▀x×ķ┤·▒ĒĄ─├└łFą┬śI(y©©)äšį┌ę╗╝ŠČ╚£p╠Øų┴90ā|į¬Ż¼Łh(hu©ón)▒╚└^└m(x©┤)┐sšŁŻ¼┼c┤╦═¼Ģr╩š╚ļ═¼▒╚┤¾į÷ 59%ų┴145ā|į¬ĪŻ

├└łFą┬śI(y©©)äš╩š╚ļĪóĮø(j©®ng)ĀI└¹ØÖ╝░Įø(j©®ng)ĀI└¹ØÖ┬╩ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ķLś“═ČčąĪó├└łFžöł¾

├└łFķW┘Å╣”▓╗┐╔ø]ĪŻ░┤ššžöł¾┼¹┬ČĄ─═¼▒╚Į³70%Ą─å╬┴┐į÷ķLŻ¼ķW┘ÅŻ©║¼├└łF┘I╦ÄŻ®ę╗╝ŠČ╚Ą─ėåå╬┴┐║▄┐╔─▄═╗ŲŲ┴╦600╚få╬ĪŻ

ĻÉ╔┘Ģ¤į┌╚ź─Ļ╦─╝ŠČ╚Ą─ļŖįÆĢ■╔ŽŠ══Ė┬ČŻ¼╚ź─ĻķW┘ÅĄ─GTVęčĮø(j©®ng)š╝ĄĮ┴╦═Ō┘uśI(y©©)䚥─12%Ż¼▀_ĄĮ┴╦842ā|Ż¼Č°Į±─ĻķW┘ÅĄ─ųąŲ┌─┐ś╦╩Ū╚šėåå╬┴┐▀_ĄĮ1000╚få╬Ż¼īŹ¼F(xi©żn)1100 ā|Ą─GMV─┐ś╦Ż¼▓╗▀^ė╔ė┌║Ļė^Łh(hu©ón)Š│Ą─Å═ļsŻ¼ķW┘ÅĮ³Ų┌ęčīóėåå╬į÷╦┘Å─ 70% Ž┬š{ų┴ 60% ū¾ėęĪŻ

ŽÓ▒╚ų«Ž┬Ż¼├└łFā×(y©Łu)▀xĄ─Ūķør▓ó▓╗śĘė^ĪŻō■(j©┤)ā╚▓┐╚╦╩┐═Ė┬ČŻ¼Į±─Ļā×(y©Łu)▀xĄ─║╦ą─KPI Š═╩ŪĮĄ▒Šį÷ą¦ĪŻį┌ŽÓ└^ĻPķ]╬„▒▒╦─╩Ī║═▒▒Š®Ąžģ^(q©▒)śI(y©©)äš║¾Ż¼├└łFā×(y©Łu)▀xĮ³Ų┌į┌ų\äØ└^└m(x©┤)ĻPķ]Ą═ą¦╩ĪĘ▌ęįā×(y©Łu)╗»│╔▒ŠŻ¼┐╝║╦ś╦£╩Š═╩ŪĪ░å╬┴┐ĮėĮ³╔ŽŽ▐Ż¼Ą½UE─Żą═╚į╬┤┼▄═©Ą─Ī▒ĪŻ

─┐Ū░Ż¼├└łFā×(y©Łu)▀xĄ─š¹¾w├½└¹┬╩į┌11%ū¾ėꯩČÓČÓ┘I▓╦ę¬ā×(y©Łu)5%╔ŽŽ┬Ż®Ż¼╝■å╬ār9į¬╔ŽŽ┬Ż¼Ė∙ō■(j©┤)╚»╔╠ŅA£y├└łFā×(y©Łu)▀xꬎļė»└¹Ż¼ąĶę¬├½└¹▀_ĄĮ18-20%Ż¼╝■å╬ār▀_ĄĮ15į¬Ż¼▀@▀Ćėą▓╗ąĪĄ─▓ŅŠÓĪŻūīā╚▓┐╚╦╩┐Š┌å╩Ą─╩ŪŻ¼ā×(y©Łu)▀xĄ─├½└¹┬╩Ą├▓╗ĄĮ│ų└m(x©┤)ąįĄ─Ė─╔ŲŻ¼▀@ūīā╚▓┐ėą³cą┼ą─å╩╩¦ĪŻ

ŽÓ▌^ų«Ž┬Ż¼ČÓČÓ┘I▓╦ätį┌╬„▒▒Ąžģ^(q©▒)ėŁüĒļAČ╬ąįä┘└¹ĪŻę╗╬╗ąąśI(y©©)╚╦╩┐ĖµįV36ļ┤Ż¼ČÓČÓ┘I▓╦─┐Ū░į┌ą┬Į«Ąžģ^(q©▒)ęčĮø(j©®ng)īŹ¼F(xi©żn)ė»└¹Ż¼╬„▒▒š¹¾wĪóÅV¢|¢|▓┐ĪóĮŁ╬„ęį╝░║■─Ž─Ž▓┐Ą╚ģ^(q©▒)ė“Š∙╚½├µ┤“ŲĮĪŻ

ŽÓ▌^├└łFā×(y©Łu)▀xŻ¼ČÓČÓ┘I▓╦▀M▄Ŗ╬„▒▒Ą─ĢrķgĖ³įńŻ¼╚╦ą¦ę▓Ė³Ė▀Ż¼ę“×ķĖ³ČÓę└┐┐ų„šŠ┴„┴┐Ż¼▓╗ąĶę¬ų¦ĖČłFķLé“ĮŻ¼▀@╩╣Ą├ČÓČÓ┘I▓╦š¹¾wĄ─╠Øōp┬╩ę¬ā×(y©Łu)ė┌├└łFĪŻ

Į±─Ļ4į┬│§Ż¼├└łF▒╗Ųž│÷ķ_åóČÓśI(y©©)䚊Ć╚╦åTš{š¹Ż¼╔µ╝░├└łFā×(y©Łu)▀xĪó├└łF┘I▓╦Īó┐ņ¾HĄ╚Ż¼▓├åTĘ∙Č╚į┌10%-20%▓╗Ą╚ĪŻČÓ╬╗śI(y©©)ā╚╚╦╩┐ę▓▒Ē╩ŠŻ¼╚ń╣¹└^└m(x©┤)░┤šš«öŪ░Ą─╣Ø(ji©”)ūÓŻ¼ų╗ę¬ČÓČÓ┘I▓╦Ą─į÷╦┘║═├└łFā×(y©Łu)▀x│ųŲĮŻ¼ĄĮ─ĻĄū├└łFā×(y©Łu)▀xīó├µ┼R▀M═╦ā╔ļyĄ─Š│ĄžŻ¼▀@╩Ū═§┼d╚f╚f▓╗Žļ┐┤ĄĮĄ─Šų├µĪŻ

ūŅ┤¾Ą─ō·ą─╩Ū╩▓├┤Ż┐

ĄĮĄĻśI(y©©)äšČ■╝ŠČ╚įŌė÷Ī░╗¼ĶF▒RĪ▒ę▓╩Ū░Õ╔Žßößö?sh©┤)─╩┬ŪķĪ?/p>

ČÓ╬╗ā╚▓┐╚╦╩┐ĖµįV36ļ┤Ż¼╔Ž║Ż3į┬Ę▌▓═’ŗ╔╠æ¶Ą─┴„╦«ŲĮŠ∙ĮĄĄ═┴╦ 60%-70%Ż╗4 Īó5į┬ĄĮĄĻŽÓĻPśI(y©©)äš GTVŻ©┐éĮ╗ęūŅ~Ż®─┐ś╦āH═Ļ│╔┴╦▓╗ĄĮ50%Ż╗5 į┬Ż¼▒▒Š®Ģ║═Ż╠├╩│Ż¼ĄĮĄĻ▓═’ŗ╔┘┴╦ų┴╔┘ 10% GTVĪŻ

┐═┴„┴┐Ą─Ž┬ĮĄūī╔╠æ¶éā═ČÅVĖµĄ─ęŌįĖę▓Ž┬ĮĄ┴╦ĪŻę╗╝ŠČ╚├└łFĄĮĄĻŠŲ┬├Ą─ĀIõNĘ■äš╩š╚ļāH▒Ż│ų┴╦23%Ą─į÷ķLŻ©41ā|į¬Ż®Ż¼äō(chu©żng)įņ┴╦2─ĻüĒĄ─ą┬Ą═Ż¼Č■╝ŠČ╚▀@ę╗öĄ(sh©┤)ūų║▄┐╔─▄Ž┬╗¼ĄĮéĆ╬╗öĄ(sh©┤)ĪŻ

├└łFĄĮĄĻŠŲ┬├į┌ŠĆĀIõNĘ■äš╩š╚ļ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ķLś“═ČčąĪó├└łFžöł¾

ę“×ķę▀ŪķŻ¼╔╠╝ęĄ─į┌ŠĆĀIõNŅAĖČ┐ŅĒŚę╗╝ŠČ╚ę▓┤¾Ę∙Ž┬ĮĄŻ¼ī”╬┤üĒą┼ą─Ą─å╩╩¦Ż¼ūī╔╠╝ę╬µŠo┴╦Ī░ÕX┤³ūėĪ▒ĪŻ═§┼dį┌žöł¾Ģ■╔ŽĘQŻ¼ļSų°▒▒Š®Īó╔Ž║Ż5į┬Ąūķ_╩╝Å═╣żÅ═«a(ch©Żn)Ż¼ĄĮĄĻŠŲ┬├Ą─GTVį┌5į┬ūŅ║¾ā╔ų▄ėą╦∙╗ž╔²Ż¼Ī░▓╗▀^Č■╝ŠČ╚╩š╚ļ╚įīó═¼▒╚┤¾Ę∙Ž┬ĮĄĪŻĪ▒

▀@ć└ųžø_ō¶┴╦├└łFĄ─¼F(xi©żn)Į┴„ĪŻ░┤šš═§┼dĄ─╝┘įOŻ¼╬┤üĒ3─Ļ├└łFø]ėą╚╬║╬╩š╚ļŻ¼¼F(xi©żn)Į┴„Ģ■į§śėŻ┐┤░Ė┐ų┼┬╩Ūę╗─ĻČ╝ō╬▓╗▀^ĪŻ

Įžų┴ę╗╝ŠČ╚Ż¼├└łFĄ─¼F(xi©żn)Į╝░¼F(xi©żn)ĮĄ╚ār╬’╝░Č╠Ų┌└Ēžö═Č┘YĘųäe×ķ354ā|į¬╝░680ā|į¬Ż¼Ą½āHQ1├└łFŠ═į┌Įø(j©®ng)ĀI╗Ņäė╔Ž┴„│÷┴╦113ā|╚╦├±Ä┼Ż¼╚ń╣¹ę▀Ūķį┌Ž┬░ļ─Ļ│÷¼F(xi©żn)Ę┤Å═Ż¼├└łF─ĻĄūĄ─┴„äėąį╬ŻÖCĢ■ŽÓ«öć└Š■ĪŻ

ė┌╩Ū╬ęéā┐┤ĄĮŻ¼Å─3 į┬Ž┬č«Ż¼├└łFķ_åó┴╦┤¾ĘČć·Ą─╚╦åTā×(y©Łu)╗»Ż¼┤“▄ćĪóĄžłDĪóā×(y©Łu)▀xĪóĄĮĄĻĄ╚śI(y©©)äš╝Ŗ╝Ŗ▓├│Ę10%-20%Ą─╚╦åT▒╚└²ĪŻ╔§ų┴ėąā╚▓┐åT╣ż═Ė┬ČŻ¼ŪÕ├„╣Ø(ji©”)║¾ęčĮø(j©®ng)¤oĘ©▓ķ┐┤╔ŽŽ┬░Ó┤“┐©ĢrķgŻ¼▀@ęŌ╬Čų°═©▀^Ī░┐╝Ū┌ėøõøūC├„╝ė░ÓĢrķLĪ▒Ż¼Å─Č°ė├ė┌ä┌äėų┘▓├Ą─┬Ę▒╗Č┬╦└ĪŻ

į┌═©├øĪó╝ėŽó║═æ(zh©żn)ĀÄĄ╚ė░ĒæŽ┬Ż¼ČÓ╬╗═Č┘Y╚╦Č╝▒Ē╩Šķ_╩╝Ė³ČÓĻPūóŲ¾śI(y©©)Ą─Č╠Ų┌┤_Č©ąįŻ¼įĮüĒįĮ▓╗┐Ž×ķķLŲ┌į÷ķLŅAĖČ┘MŻ¼ę╗ų▒ęįüĒČ╝ÅŖš{Ī░ķLŲ┌ėąą┼ą─Ī▒Ą─├└łFŻ¼ę▓ąĶę¬į┌Č╠Ų┌─├│÷ūį╝║Ą─┤_Č©ąį┴╦ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį