ę╗▒ŁĶFė^궯¼║╚═Ė800ā|╚¬ų▌Ė╗║└╚”Ż┐

╣½į¬1742─ĻŻ¼ĄŪ╗∙äé┴∙─ĻĄ─Ū¼┬ĪĄ█╩šĄĮ│╝Ž┬½I(xi©żn)╔ŽĄ─ę╗╬Č▓ĶŻ¼’ŗ║¾┤¾╝ė┘Ø┘pŻ¼ęį┤╦▓ĶĪ░קØÖ(r©┤n)ĮY(ji©”)īŹ(sh©¬)Ż¼│┴ųž╦ŲĶFŻ¼╬ČŽŃą╬├└Ż¼¬q╚ńė^ę¶Ī▒Ż¼ė┌╩Ū┘n├¹×ķĪ░ĶFė^ę¶Ī▒Ż¼┴ą×ķžĢ▓ĶĪŻ

├¹▓ĶĶFė^ę¶ė╔┤╦Č°╔·Ż¼Č°×ķŪ¼┬Ī½I(xi©żn)╔ŽĶFė^궥─Ż¼š²╩ŪüĒ(l©ói)ūįĖŻĮ©╚¬ų▌░▓Ž¬┐hĄ─├¹│╝═§╩┐ūīĪŻę“?y©żn)ķ▀@äté„šf(shu©Ł)Ż¼╦¹▒╗ū×ķĶFė^ę¶Ī░ūµÄ¤ĀöĪ▒Č°┴„é„║¾╩└ĪŻ

200ČÓ─Ļ║¾Ż¼═§╩┐ūī╝ęūÕĄ┌╩«╚²┤·é„╚╦═§╬─ČYąųĄ▄äō(chu©żng)┴ó░╦±R▓ĶśI(y©©)Ż¼▓óį┌Ū¦ā|▓Ķ╚~╩ął÷(ch©Żng)┤“Ēæ┴╦├¹╠¢(h©żo)Ż¼Į³─ĻüĒ(l©ói)ķ_(k©Īi)╩╝×ķĄŪĻæA╣╔ĘeąŅ┴”┴┐ĪŻ

Ą½╩ŪŻ¼į┌Įø(j©®ng)Üv▀^(gu©░)╚²▌åå¢(w©©n)įā╦─Ė─šą╣╔šf(shu©Ł)├„Ģ°(sh©▒)ų«║¾Ż¼░╦±R▓ĶśI(y©©)▓╗Ą├▓╗Ę┼Śēäō(chu©żng)śI(y©©)░ÕŻ¼║═×棵╣┼▓Ķę╗śė▀xō±ėž╗žĖ─Ą└ĪŻų╗▓╗▀^(gu©░)║¾š▀▀xō±┴╦Ė█╣╔Ż¼Č°░╦±R▓ĶśI(y©©)ō■(j©┤)ĘQīó▀xō±īżŪ¾į┌ų„░Õ╔Ž╩ąĪŻ

łDŲ¼üĒ(l©ói)į┤Ż║░╦±R▓ĶśI(y©©)╣┘ŠW(w©Żng)

─Ū├┤Ż¼į┌▓Ķ╚~╩ął÷(ch©Żng)ųą░╦±R▓ĶśI(y©©)ėų╩Ūę╗éĆ(g©©)╩▓├┤Ąž╬╗Ż┐┘Y▒Š╩ął÷(ch©Żng)ī”(du©¼)▓Ķ╚~ŲĘ┼Ųėą──ą®Ų┌┤²║═ō·(d©Īn)ænŻ┐Ųõé„šf(shu©Ł)╔Ēār(ji©ż)800ā|Ą─Ī░ūŅÅŖ(qi©óng)ėH╝ęłF(tu©ón)Ī▒Ż¼ėų╩Ūį§├┤╗ž╩┬Ż┐

01

▓Ķ╚~▀@ķT╔·ęŌŻ¼ŲĘ┼Ų▓╗║├ū÷Ż┐

Žļ┼¬ŪÕ╔Ž├µĄ─å¢(w©©n)Ņ}Ż¼╬ęéāąĶꬎ╚└ĒŪÕš¹éĆ(g©©)▓Ķ╚~╩ął÷(ch©Żng)¼F(xi©żn)į┌Ą─ĀŅørĪŻ

Ī░▓Ķ×ķć°(gu©«)’ŗĪ▒Ż¼▓Ķ╚~┼c░ūŠŲę╗śėŻ¼į┌ųąć°(gu©«)Üv╩ĘųąŠ▀ėąėŲŠ├Ą─╬─╗»é„│ąŻ¼ę▓ėąų°²ŗ┤¾Ą─Ž¹┘M(f©©i)╚╦╚║Ż¼╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŽÓ«ö(d©Īng)┐╔ė^ĪŻ

ō■(j©┤)ųąć°(gu©«)▓Ķ╚~┴„═©ģf(xi©”)Ģ■(hu©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļ╬ęć°(gu©«)▓Ķ╚~╩ął÷(ch©Żng)ęÄ(gu©®)─Żīó▀_(d©ó)3000ā|į¬Ż¼▓Ķ╚~Ž¹┘M(f©©i)╚║¾wīó═╗ŲŲ5ā|╚╦ĪŻ

Ą½╩ŪŻ¼ŽÓ▒╚ę╗Č╚▒╗Ė„┬Ę┘Y▒ŠūĘ┼§×ķĪ░YYDSĪ▒Ą─░ūŠŲąąśI(y©©)Ż¼▓Ķ╚~╩ął÷(ch©Żng)ģs’@Ą├ŽÓ«ö(d©Īng)└õŪÕŻ¼╔§ų┴į┌A╣╔─┐Ū░▀Ćšę▓╗ĄĮę╗╝ę╔Ž╩ą╣½╦ŠĪŻų«╦∙ęį│÷¼F(xi©żn)▀@ĘNŪķørŻ¼┼c▓Ķ╚~ąąśI(y©©)ūį╔ĒĄ─╠ž³c(di©Żn)ėąĻP(gu©Īn)ĪŻ

╩ūŽ╚Ż¼┼c┤¾ęÄ(gu©®)─Ż«a(ch©Żn)śI(y©©)╗»Ą─░ūŠŲ▓╗═¼Ż¼▓Ķ╚~ū„×ķę╗ĘN▐r(n©«ng)«a(ch©Żn)ŲĘŻ¼ś╦(bi©Īo)£╩(zh©│n)╗»│╠Č╚▓╗Ė▀ĪŻįņ│╔▀@ĘNĀŅørĄ─ę“╦ž║▄ČÓŻ¼▒╚╚ńį┌▓Ķ╚~ĘNų▓ļAČ╬Ż¼Ąž└ĒĪóÜŌ║“╔§ų┴▓Ķśõ(sh©┤)Ą╚Č╝Ģ■(hu©¼)ė░Ēæ▓Ķ╚~ŲĘ┘|(zh©¼)Ż╗▓╔š¬ļAČ╬Ż¼▓Ķ╚~ę▓║▄ļyū÷ĄĮÖC(j©®)ąĄ╗»Ż¼ąĶę¬┤¾┴┐Ą─╚╦╣żŻ╗ųŲū„╣ż╦ćļAČ╬Ż¼▓╗═¼▓Ķ╚~ŲĘŅÉĄ─ū÷Ę©ėųŪ¦▓Ņ╚f(w©żn)äeŻ¼ŲĘ┘|(zh©¼)ļyęįĮy(t©»ng)ę╗ĪŻ

▓Ķ╚~╣®æ¬(y©®ng)Č╦Ą─▓╗┤_Č©ąįŻ¼ī”(du©¼)▓Ķ╚~«a(ch©Żn)ŲĘĄ─ęÄ(gu©®)─Ż╗»║═ś╦(bi©Īo)£╩(zh©│n)╗»įņ│╔┴╦║▄┤¾Ą─šŽĄKĪŻ

Ųõ┤╬Ż¼▓Ķ╚~Ą─╔·«a(ch©Żn)▌^×ķĘų╔óŻ¼ęį▓Ķł@├µĘeČ°šōŻ¼įŲ─Ž«ö(d©Īng)ŠėĄ┌ę╗Ż╗ęį▓Ķ╚~«a(ch©Żn)┴┐Č°šōŻ¼ĖŻĮ©«ö(d©Īng)ŠėĄ┌ę╗Ż╗ęį├½▓Ķ«a(ch©Żn)ųĄČ°šōŻ¼Ą┌ę╗ėų╩Ū┘Fų▌ĪŻČ°ŪęŻ¼▓Ķ╚~ĘNŅÉĘ▒ČÓŻ¼Ė„éĆ(g©©)Ąžė“Īó─Ļ²gČ╬Ą─Ž¹┘M(f©©i)š▀Ą─Ž▓║├ę▓Ė„ėą▓╗═¼Ż¼śO×ķĘų╔óĪŻ

Å─┤¾Ą─ŲĘŅÉüĒ(l©ói)┐┤Ż¼ŠG▓Ķ─▄š╝ĄĮš¹éĆ(g©©)▓Ķ╚~«a(ch©Żn)┴┐Ą─┴∙│╔ĪŻĄ½╩ŪŻ¼ŠG▓ĶĄ─ĘNŅÉėųśOŲõÅVĘ║Ż¼²łŠ«▓ĶĪó▒╠┬▌┤║Īóą┼Ļ¢(y©óng)├½╝ŌĪó³S╔Į├½ĘÕĪó┴∙░▓╣ŽŲ¼Īó├╔ĒöĖ╩┬ČĪóŲš²ł▓ĶĪŁĪŁ

▓Ķ╚~ļm║├Ż¼¤o(w©▓)─╬▒Ŗ┐┌ļyš{(di©żo)Ż¼╩ął÷(ch©Żng)ūŅĮKĄ╣Ž“ĘŪ│ŻśOČ╦╝Ü(x©¼)Ęų╗»Ż¼Ä¦üĒ(l©ói)Ą─ĮY(ji©”)╣¹Š═╩ŪĪ░┤¾╩ął÷(ch©Żng)Ż¼ąĪŲĘ┼ŲĪ▒ĪŻ

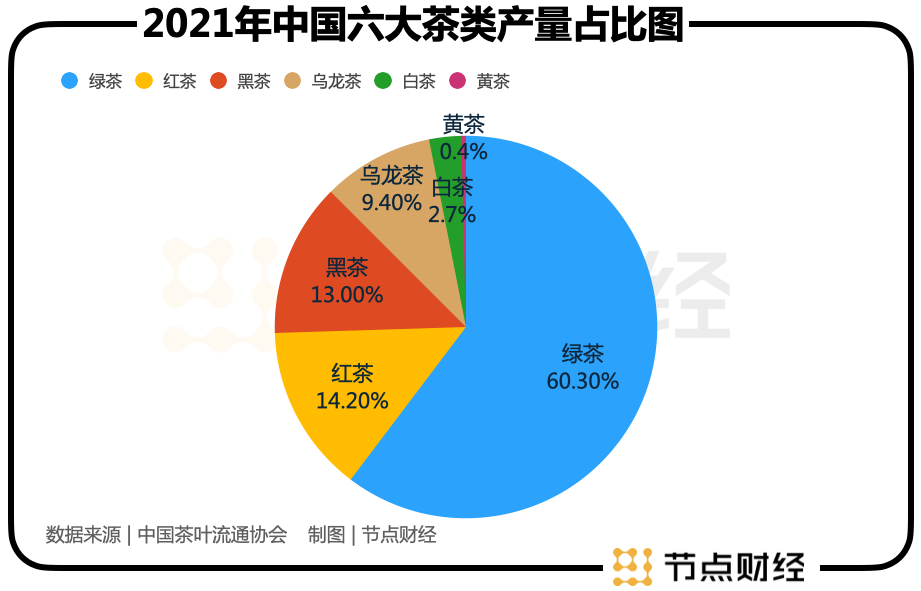

ęį░╦±R▓ĶśI(y©©)▀@ĘNęčĮø(j©®ng)├■ĄĮ╔Ž╩ąķTÖæĄ─ŲĘ┼ŲüĒ(l©ói)šf(shu©Ł)Ż¼Ųõ2021─ĻĄ─╩ął÷(ch©Żng)š╝ėą┬╩āH×ķ0.48%Ż¼Č°─┐Ū░į┌Ė█╣╔╔Ž╩ąĄ─╠ņĖŻ▄°▓ĶŻ¼╩ąš╝┬╩ę▓āH×ķ0.45%ĪŻš¹éĆ(g©©)▓Ķ╚~ŲĘ┼Ų100ÅŖ(qi©óng)Ą──ĻõN╩█Ņ~Ż¼┐éėŗ(j©¼)ę▓ų╗š╝╝s12%ĪŻ

╦∙ęįŻ¼ī”(du©¼)ė┌░╦±R▓ĶśI(y©©)Ą╚ŲĘ┼ŲüĒ(l©ói)šf(shu©Ł)Ż¼╠ņ╗©░Õļm╚╗┐┤ŲüĒ(l©ói)║▄Ė▀Ż¼Ą½Žļę¬Ė³▀M(j©¼n)ę╗▓ĮĄ─ļyČ╚═¼śė▓╗╚▌ąĪėUĪŻ

ŲõīŹ(sh©¬)Ż¼░╦±R▓ĶśI(y©©)╩Ū▌^įńŠ▀ėąŲĘ┼ŲęŌūR(sh©¬)Ą─▓ĶŲ¾ų«ę╗ĪŻ

Į±─Ļ─Ļ│§╚ź╩└Ą─Ī░ÅVĖµ┐±╚╦Ī▒╚~├»ųąį°═Ė┬ČŻ¼2009─Ļ╦¹×ķ░╦±R▓ĶśI(y©©)ū÷▓▀äØĢr(sh©¬)Ż¼═§╬─ČYį°ŽŻ═¹īó░╦±R▓ĶśI(y©©)┤“įņ│╔╔▌│▐ŲĘ┼ŲĪŻ╦∙ęįŻ¼╚~├»ųąīóŲĘ┼ŲČ©╬╗×ķĪ░╔╠š■ČY╣Ø(ji©”)▓ĶĪ▒Ż¼ų„╣ź│╔╣”╚╦╩┐Ą─╦═ČYąĶŪ¾ĪŻ

Ą½╩ŪŻ¼į┌┤╦║¾Ą─░l(f©Ī)š╣ųąŻ¼░╦±R▓ĶśI(y©©)▓óø](m©”i)ėąłį(ji©Īn)│ų╔▌│▐ŲĘ┼ŲĄ─░l(f©Ī)š╣┬ĘŠĆĪŻĮ³─ĻüĒ(l©ói)Ż¼░╦±R▓ĶśI(y©©)│²┴╦ĶFė^ę¶╝░▓┐ĘųÄr▓Ķūįų„╔·«a(ch©Żn)═ŌŻ¼┤¾▓┐Ęų«a(ch©Żn)ŲĘ═©▀^(gu©░)Č©ųŲ▓╔┘Å(g©░u)║═ūįų„ĘųčbĄ─ĘĮ╩Į½@Ą├ĪŻČ°ę“?y©żn)ķ▀@ĘN«a(ch©Żn)│÷ĘĮ╩ĮŻ¼Ųõ▀Ć▒╗æ“ĘQ×ķĪ░▓Ķ╚~░ß▀\(y©┤n)╣żĪ▒ĪŻ

╦∙ęįŻ¼Įø(j©®ng)▀^(gu©░)ČÓ─Ļ░l(f©Ī)š╣Ż¼░╦±R▓ĶśI(y©©)ļm╚╗Š▀ėą┴╦ę╗Č©Ą─ų¬├¹Č╚║═Ū■Ą└ā×(y©Łu)ä▌(sh©¼)Ż¼Ą½╚į╬┤Į©┴óŲūŃē“╔Ņ║±Ą─ŲĘ┼Ųūo(h©┤)│Ū║ėĪŻ

─Ū├┤Ż¼▀@ī”(du©¼)╣½╦ŠÅ─äō(chu©żng)śI(y©©)░Õ▐D(zhu©Żn)æ(zh©żn)ų„░Õėą──ą®ė░ĒæŻ┐

02

Ī░š█Ļ¬Ī▒äō(chu©żng)śI(y©©)░Õ║¾Ż¼ų„░Õėą║╬╠¶æ(zh©żn)Ż┐

Å─äō(chu©żng)śI(y©©)░ÕĄ─ĮŪČ╚ė^▓ņŻ¼░╦±R▓ĶśI(y©©)Ą─Č©╬╗┐╔─▄╩ŪŲõĪ░š█Ļ¬Ī▒äō(chu©żng)śI(y©©)░ÕĄ─å¢(w©©n)Ņ}ų«ę╗ĪŻ

Ė∙ō■(j©┤)äō(chu©żng)śI(y©©)░Õ░l(f©Ī)ąą╔Ž╩ąĄ─Ģ║ąąęÄ(gu©®)Č©Ż¼Ī░ŠŲĪó’ŗ┴Ž║═Š½ųŲ▓ĶųŲįņśI(y©©)Ī▒ī┘ė┌äō(chu©żng)śI(y©©)░Õ═Ų╦]Ģ║ąąęÄ(gu©®)Č©Ī░žō(f©┤)├µŪÕå╬Ī▒ĪŻÅ─▀@éĆ(g©©)ĮŪČ╚ė^▓ņŻ¼░╦±R▓ĶśI(y©©)╦Ų║§▓ó▓╗Ę¹║Žäō(chu©żng)śI(y©©)░ÕĄ─ę¬Ū¾ĪŻ

ę▓įS╩Ū│÷ė┌▀@éĆ(g©©)┐╝æ]Ż¼į┌╔ŅĮ╗╦∙Ą─╚²▌åå¢(w©©n)įāųąŻ¼░╦±R▓ĶśI(y©©)Ą─ąąśI(y©©)Č©╬╗į°▒╗Ę┤Å═(f©┤)å¢(w©©n)╝░ĪŻ

«ö(d©Īng)╚╗Ż¼░╦±R▓ĶśI(y©©)į┌Į▀┴”▒▄├Ō▒╗┴ą╚ļĪ░ŠŲĪó’ŗ┴Ž║═Š½ųŲ▓ĶųŲįņśI(y©©)Ī▒Ż¼Ųõį┌å¢(w©©n)įāųą▒Ē╩ŠŻ¼╠ņĖŻĪóųąć°(gu©«)▓Ķ╚~╝░×棵╣┼▓Ķ╩ŪĪ░╗∙ė┌ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)╝░ų„ꬫa(ch©Żn)ŲĘ╦∙▀x╚ĪĄ─┐╔▒╚╣½╦ŠĪ▒ĪŻĪ░╗∙ė┌Įø(j©®ng)ĀI(y©¬ng)─Ż╩Į╝░õN╩█Ū■Ą└Ī▒╦∙▀x╚ĪĄ─┐╔▒╚╣½╦Š╩Ū┴╝ŲĘõü?zh©żn)ėĪó╚²ų╗╦╔╩¾ĪóŲĘõū╩│ŲĘ┼cüĒ(l©ói)ę┴Ę▌Ą╚╩│ŲĘ┴Ń╩█Ų¾śI(y©©)ĪŻ

Ą½╩ŪŻ¼Å─ĮY(ji©”)╣¹üĒ(l©ói)┐┤Ż¼░╦±R▓ĶśI(y©©)┤_īŹ(sh©¬)▓╗▀m║Žäō(chu©żng)śI(y©©)░ÕĄ─Č©╬╗ĪŻ─Ū├┤Ż¼╚ń╣¹ę¬Ī░▐D(zhu©Żn)æ(zh©żn)Ī▒ų„░ÕĄ─įÆŻ¼░╦±R▓ĶśI(y©©)▀Ćėą──ą®╠¶æ(zh©żn)─žŻ┐

╩ū«ö(d©Īng)Ųõø_Ą─«ö(d©Īng)╚╗╩ŪśI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)ĪŻ

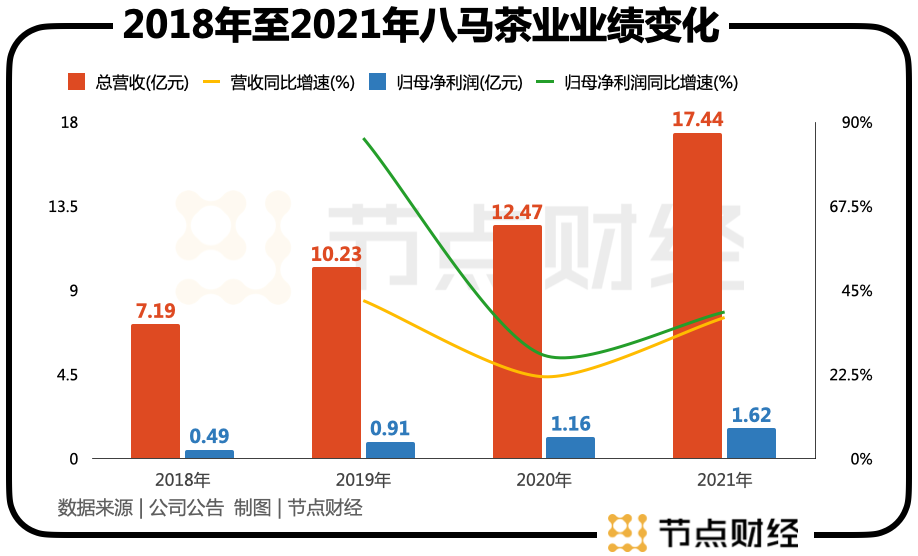

░╦±R▓ĶśI(y©©)┼¹┬ČĄ─2022─ĻĄ┌ę╗╝ŠČ╚Ą─žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2022─Ļ3į┬31╚šŻ¼╣½╦Š┐éĀI(y©¬ng)╩š╝s×ķ4.5ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)4.2%Ż¼ā¶└¹ØÖ(r©┤n)╝s×ķ4635╚f(w©żn)į¬Ż¼═¼▒╚Ž┬╗¼×ķ9.88%ĪŻ

āHÅ─ę╗╝ŠČ╚Ą─öĄ(sh©┤)ō■(j©┤)╔Ž┐┤Ż¼Į±─Ļ░╦±R▓ĶśI(y©©)├„’@┤µį┌Ī░į÷╩š▓╗į÷└¹Ī▒Ą─ĀŅørĪŻī”(du©¼)┤╦Ż¼╣½╦Š▒Ē╩Š╩Ūę“?y©żn)ķų▒ĀI(y©¬ng)ķTĄĻ╩▄ĄĮ┴╦ę▀ŪķĄ─ė░ĒæĪŻ

ĮY(ji©”)║ŽĮ±─ĻĄ─ę▀ŪķŻ¼░╦±R▓ĶśI(y©©)Ą─ĮŌßīėąę╗Č©Ą─║Ž└ĒąįĪŻ└ŁķL(zh©Żng)Ģr(sh©¬)ķgŠĆŻ¼2018─ĻŲõĀI(y©¬ng)╩š╝s×ķ7.19ā|į¬Ż¼2021─Ļį÷ķL(zh©Żng)ų┴╝s17.44ā|į¬Ż¼ØqĘ∙╝s×ķ143%Ż╗═¼Ų┌ā¶└¹ØÖ(r©┤n)Å─4810╚f(w©żn)į¬į÷ķL(zh©Żng)ų┴1.62ā|į¬Ż¼ØqĘ∙╝s×ķ237%ĪŻ

Å─š¹éĆ(g©©)ł¾(b©żo)ĖµŲ┌Ą─▒Ē¼F(xi©żn)üĒ(l©ói)┐┤Ż¼░╦±R▓ĶśI(y©©)Ą─śI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)╦Ų║§▓óø](m©”i)ėą╠½┤¾å¢(w©©n)Ņ}ĪŻĄ½Ųõųąėą╚²éĆ(g©©)ĄžĘĮųĄĄ├ĻP(gu©Īn)ūóŻ¼Ęųäe╩Ū┘Y«a(ch©Żn)žō(f©┤)é∙┬╩ĪóÄņ(k©┤)┤µ║═╝ė├╦ĄĻĪŻ

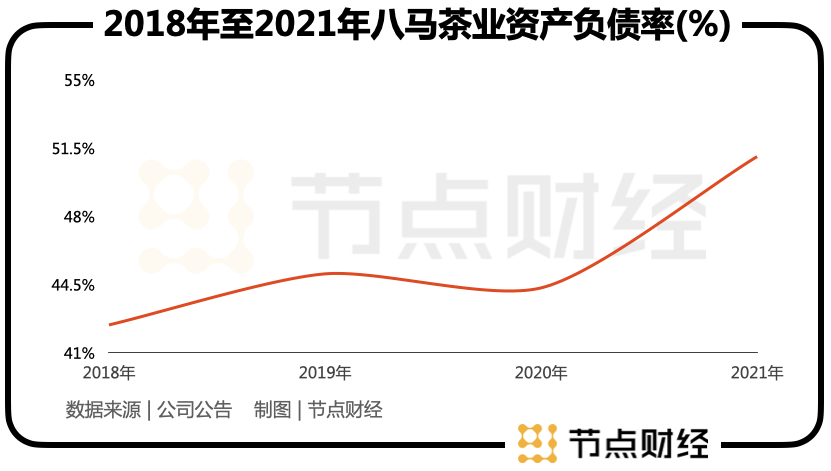

╩ūŽ╚╩Ū┘Y«a(ch©Żn)žō(f©┤)é∙┬╩ĪŻį┌2018─Ļų«Ū░Ą─Äū─ĻŻ¼░╦±R▓ĶśI(y©©)Ą─┘Y«a(ch©Żn)žō(f©┤)é∙┬╩ĘĆ(w©¦n)Č©35%-37%ų«ķgĪŻĄ½▀M(j©¼n)╚ļ2018─Ļų«║¾Ż¼Ųõ┘Y«a(ch©Żn)žō(f©┤)é∙┬╩ķ_(k©Īi)╩╝ų─Ļ┼╩╔²Ż¼2021─Ļ▀_(d©ó)ĄĮ51.08%Ż¼▀h(yu©Żn)│¼╠ņĖŻ▄°▓Ķ═¼Ų┌Ą─42.94%ĪŻ

─Ū├┤Ż¼×ķ╩▓├┤░╦±R▓ĶśI(y©©)į┌2018─Ļų«║¾ķ_(k©Īi)╩╝╝ė╦┘┼eé∙Ż┐

▀@╩Ūę“?y©żn)?018─Ļ4į┬Ż¼░╦±R▓ĶśI(y©©)Å─ą┬╚²░Õš¬┼ŲĪŻ▒╦Ģr(sh©¬)Ż¼Ųõ▒Ē╩Š▀@╩Ū Ī░ķL(zh©Żng)Ų┌æ(zh©żn)┬įęÄ(gu©®)äØš{(di©żo)š¹Ą─ąĶę¬Ī▒ĪŻ

╚ńĮ±┐┤üĒ(l©ói)Ż¼▀@ŲõīŹ(sh©¬)Š═╩Ū░╦±R▓ĶśI(y©©)▀M(j©¼n)▄Ŗäō(chu©żng)śI(y©©)░ÕĄ─ķ_(k©Īi)╩╝ĪŻČ°Ųõ×ķ╔Ž╩ą╦∙ū÷Ą─┼¼┴”Ż¼▀ĆĘ┤æ¬(y©®ng)į┌Äņ(k©┤)┤µ╔ŽĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2019─Ļų┴2021─ĻŻ¼░╦±R▓ĶśI(y©©)Ą─┤µžø┘~├µār(ji©ż)ųĄĘųäe×ķ2.09į¬Īó3.20ā|į¬╝░3.51ā|į¬Ż¼į÷╦┘▀h(yu©Żn)│¼═¼Ų┌Ą─ĀI(y©¬ng)╩š╦«ŲĮĪŻ

ī”(du©¼)ė┌▓ĶśI(y©©)▀@ĘN«a(ch©Żn)ŲĘüĒ(l©ói)šf(shu©Ł)Ż¼┤µžøĄ─’L(f©źng)ļU(xi©Żn)ę╗ų▒Č╝╩ŪąąśI(y©©)ļyŅ}ĪŻ▀@▓╗āHę“?y©żn)ķ┤µžøĢ?hu©¼)š╝ė├Ų¾śI(y©©)┘YĮŻ¼▀Ćę“?y©żn)ķ▓Ķ╚~║═░ūŠŲ▓╗═¼Ż¼╚ń╣¹┤µĘ┼Ģr(sh©¬)ķg▀^(gu©░)ķL(zh©Żng)Ż¼┐╔─▄Ģ■(hu©¼)ī”(du©¼)║▄ČÓŲĘŅÉĄ─ŲĘ┘|(zh©¼)║═ār(ji©ż)Ė±Ä¦üĒ(l©ói)ę╗Č©Ą─’L(f©źng)ļU(xi©Żn)ĪŻ

ī”(du©¼)┤╦Ż¼į┌šą╣╔Ģ°(sh©▒)ųąŻ¼░╦±R▓ĶśI(y©©)ę▓│ąšJ(r©©n)┤µžøĄ─į÷╝ėŻ¼┐╔─▄Ģ■(hu©¼)ī”(du©¼)╣½╦ŠśI(y©©)┐ā(j©®)?c©©)ņ│╔ę╗Č©ė░ĒæĪ?/p>

╚ń╣¹šf(shu©Ł)┘Y«a(ch©Żn)žō(f©┤)é∙┬╩Īó┤µžøĻP(gu©Īn)ūóĄ─╩Ūā╚(n©©i)▓┐žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)Ż¼─Ū░╦±R▓ĶśI(y©©)┐ņ╦┘öU(ku©░)ÅłĄ─ķTĄĻęÄ(gu©®)─ŻŻ¼Š═╩ŪöĄ(sh©┤)ō■(j©┤)į┌╩ął÷(ch©Żng)ųąĄ─’@¼F(xi©żn)ĪŻ

łDŲ¼üĒ(l©ói)į┤Ż║░╦±R▓ĶśI(y©©)╣┘ŠW(w©Żng)

Įžų┴2021─Ļ─®Ż¼░╦±R▓ĶśI(y©©)Ą─ķTĄĻöĄ(sh©┤)┴┐×ķ2613╝ęŻ¼Ųõųąų▒ĀI(y©¬ng)ĄĻų╗ėą410╝ęŻ¼╝ė├╦ĄĻ│¼2203╝ęĪŻ▓╗▀^(gu©░)Ż¼▒M╣▄╝ė├╦ĄĻöĄ(sh©┤)┴┐▒ŖČÓŻ¼õN╩█Ņ~ģs▓ó▓╗Įo┴”Ż¼ĀI(y©¬ng)╩š╦«ŲĮ╝sš╝╣½╦ŠĄ─ę╗░ļū¾ėęĪŻ

Ą½╩ŪŻ¼į┌öU(ku©░)┤¾╝ė├╦ĄĻęÄ(gu©®)─Ż╔ŽŻ¼░╦±R▓ĶśI(y©©)╦Ų║§▓óø](m©”i)ėą═ŻŽ┬─_▓ĮĄ─┤“╦ŃĪŻČ°Š┐ŲõįŁę“Ż¼╔Ž╩ąėų╩Ū▓╗Ą├▓╗╠ß╝░Ą─įÆŅ}ĪŻ

─Ū├┤Ż¼ČÓ─Ļ▓╗Ū³▓╗ōŽŻ¼═§╬─ČYąųĄ▄×ķ╩▓├┤ī”(du©¼)┘Y▒Š╩ął÷(ch©Żng)╚ń┤╦Ūķėą¬Ü(d©▓)ńŖŻ┐

03

800ā|Ī░ėH╝ęłF(tu©ón)Ī▒▒│║¾

└Ž▓ĶŲ¾ąĶꬹ┬╦╝┬Ę

ę▓įSŻ¼┐┤ę╗┐┤═§╬─ČY┤¾Ėń═§╬─▒“Ą─╚²╬╗ėH╝ęŻ¼Š═─▄¾wĢ■(hu©¼)ĄĮ╔Ž╩ąī”(du©¼)░╦±R▓ĶśI(y©©)Ą─╬³ę²┴”ĪŻ

łDŲ¼üĒ(l©ói)į┤Ż║░╦±R▓ĶśI(y©©)šą╣╔Ģ°(sh©▒)

š²╚ńšą╣╔Ģ°(sh©▒)╦∙┼¹┬ČŻ¼═§╬─▒“Ą─ā║ūė═§¤j║Ń╚ó┴╦░▓╠żīŹ(sh©¬)┐ž╚╦ČĪ╩└ųęĄ─┼«ā║ČĪ╦╣ŪńŻ╗┼«ā║═§╝č┴š╝▐Įo┴╦┴╦Ų▀Ųź└ŪīŹ(sh©¬)┐ž╚╦ų▄ė└韥─ā║ūėų▄╩┐£YŻ╗┼«ā║═§╝č╝č╝▐Įo┴╦Ė▀┴”┐ž╣╔╝»łF(tu©ón)ČŁ╩┬ķL(zh©Żng)Ė▀╩╦▄Ŗų«ūėĖ▀┴”ĪŻ

Ī░ķ}╔╠Ī▒ūóųžū┌ūÕė^─ŅŻ¼ÅŖ(qi©óng)š{(di©żo)łF(tu©ón)ĮY(ji©”)╗źų·Ż¼Ī░ūŅÅŖ(qi©óng)ėH╝ęłF(tu©ón)Ī▒Š═╩Ū▀@ĘNé„Įy(t©»ng)Ą─ę╗┤╬š╣¼F(xi©żn)ĪŻ

łDŲ¼üĒ(l©ói)į┤Ż║░╦±R▓ĶśI(y©©)šą╣╔Ģ°(sh©▒)

ō■(j©┤)║·ØÖ(r©┤n)Ė╗║└░±Ą─öĄ(sh©┤)ō■(j©┤)Ż¼═§╬─▒“Ą─╚²╬╗ėH╝ęžö(c©ói)Ė╗║Žėŗ(j©¼)│¼▀^(gu©░)800ā|į¬ĪŻŲõųąŻ¼═¼į┌╚¬ų▌Ą─░▓╠żĪóŲ▀Ųź└ŪŠ∙×ķ╔Ž╩ą╣½╦ŠĪŻ╠žäe╩Ūį┌Ė█╣╔╔Ž╩ąĄ─░▓╠żŻ¼─┐Ū░Ųõ╩ąųĄ▀_(d©ó)2400ā|Ė█į¬ū¾ėęŻ¼╩ŪĪ░ėH╝ęłF(tu©ón)Ī▒ųąīŹ(sh©¬)┴”ūŅÅŖ(qi©óng)Ą─ę╗éĆ(g©©)ĪŻ

ŲõīŹ(sh©¬)Ż¼░╦±R▓ĶśI(y©©)ī”(du©¼)╔Ž╩ąĪ░ėHą─äė(d©░ng)─ŅĪ▒Ą─Ģr(sh©¬)ķgŻ¼▓ó▓╗▒╚░▓╠żĪóŲ▀Ųź└Ū═ĒČÓ╔┘ĪŻ

įńį┌2008─ĻŻ¼░▓Ž¬┐hš■Ė«Ą─╣żū„ł¾(b©żo)ĖµŠ═’@╩ŠŻ¼░╦±R▓ĶśI(y©©)Ą─╔Ž╩ą▌oī¦(d©Żo)╣żū„ęčĮø(j©®ng)š╣ķ_(k©Īi)ĪŻ

2013─ĻŻ¼░╦±R▓ĶśI(y©©)═Ļ│╔╩ū▌å╦Į─╝╣╔ÖÓ(qu©ón)╚┌┘YŻ¼½@Ą├IDG┘Y▒ŠĪó╠ņłD┘Y▒ŠĄ╚ų¬├¹ÖC(j©®)śŗ(g©░u)Į³1.5ā|į¬═Č┘YĪŻ▀@╩Ū▓Ķ╚~ąąśI(y©©)Ų∙Į±×ķų╣ūŅ┤¾Ą─ę╗╣P═Č┘YĪŻ

┤╦║¾Ż¼═ŌĮńé„│÷╣½╦ŠįćłDĄŪĻæ╔ŅĮ╗╦∙ųąąĪ░ÕŻ¼Ą½╬┤ęŖ(ji©żn)Ž┬╬─ĪŻ

2015─ĻŻ¼░╦±R▓ĶśI(y©©)Æņ┼Ųą┬╚²░ÕŻ¼Ą½╚²─Ļ║¾Ą─2018─Ļų„äė(d©░ng)š¬┼ŲĪŻļS║¾Ż¼░╦±R▓ĶśI(y©©)š²╩Įķ_(k©Īi)åó┴╦Ž“A╣╔äō(chu©żng)śI(y©©)░ÕĄ─Ī░▀M(j©¼n)▄ŖĪ▒ĪŻ

Å─ĮY(ji©”)╣¹üĒ(l©ói)┐┤Ż¼Ī░ūŅÅŖ(qi©óng)ėH╝ęłF(tu©ón)Ī▒ī”(du©¼)░╦±R▓ĶśI(y©©)╔Ž╩ąĄ─ų·┴”ėąŽ▐Ż¼Č°šµš²øQČ©─▄ʱĄŪĻæ┘Y▒Š╩ął÷(ch©Żng)Ą─Ż¼▀Ć╩ŪūŅĖ∙▒ŠĄ─╔╠śI(y©©)▀ē▌ŗĪŻ

ŲõīŹ(sh©¬)Ż¼═§╬─ČY├„░ū▓ĶŲ¾╦∙├µ┼RĄ─ų„ę¬å¢(w©©n)Ņ}Ż¼─ŪŠ═╩ŪļyęįīŹ(sh©¬)¼F(xi©żn)ś╦(bi©Īo)£╩(zh©│n)╗»ĪóęÄ(gu©®)─Ż╗»║═ŲĘ┼Ų╗»ĪŻ

Ī░ć°(gu©«)ā╚(n©©i)╔óčb▓ĶŻ¼ę╗╠ņę╗éĆ(g©©)śėŻ¼╔·«a(ch©Żn)š▀▓╗ų¬Ą└ūį╝║ꬫa(ch©Żn)╩▓├┤Ż¼õN╩█š▀▓╗ų¬Ą└ūį╝║į┌┘u╩▓├┤Ż¼Ž¹┘M(f©©i)š▀▓╗ų¬Ą└ūį╝║į┌Ž¹┘M(f©©i)╩▓├┤ĪŻĪ▒═§╬─ČYį┌2015─ĻĄ─ę╗┤╬▓╔įLųąį°╚ń┤╦šf(shu©Ł)ĪŻ

łDŲ¼üĒ(l©ói)į┤Ż║░╦±R▓ĶśI(y©©)╣┘ŠW(w©Żng)

▓╗ų╗╩Ū░╦±R▓ĶśI(y©©)Ż¼ųą╝ZŲņŽ┬Ą─ųąć°(gu©«)▓Ķ╚~╣╔Ę▌ėąŽ▐╣½╦Š║═×棵╣┼▓ĶĮ³─ĻüĒ(l©ói)ę▓Č╝į┌īżŪ¾╔Ž╩ąŻ¼Ą½═¼śėŪ░Š░▓╗├„ĪŻ║¾š▀─┐Ū░ęč│Ę╗ž╔Ļł¾(b©żo)▓─┴ŽŻ¼ō■(j©┤)é„īó▐D(zhu©Żn)æ(zh©żn)Ė█╣╔ĪŻ

ŲõīŹ(sh©¬)Ż¼▀@ĘNŪķørŻ¼ę▓ķgĮėĘ┤æ¬(y©®ng)┴╦┘Y▒Šī”(du©¼)ė┌é„Įy(t©»ng)▓ĶŲ¾╔Ž╩ąĄ─æB(t©żi)Č╚ĪŻ

Ę┤▀^(gu©░)üĒ(l©ói)Ż¼┘Y▒Šī”(du©¼)ė┌Ė„ĘNą┬╩Į▓Ķ’ŗätėąų°ØŌ║±Ą─┼d╚żŻ¼Ž▓▓ĶĪó─╬讥─▓ĶĄ╚░l(f©Ī)š╣čĖ├═ĪŻČ°ļSų°ą┬▓Ķ’ŗĄ─ß╚ŲŻ¼▒ŠŠ═ų¦ļxŲŲ╦ķĄ─▓Ķ╚~╩ął÷(ch©Żng)┐╔─▄▀M(j©¼n)ę╗▓ĮĘų╗»Ż¼▀M(j©¼n)Č°═■├{ĄĮ░╦±RĄ╚é„Įy(t©»ng)▓ĶŲ¾Ą─╔·┤µĪŻ

ėąę╗ĘNė^³c(di©Żn)╔§ų┴šJ(r©©n)×ķŻ¼ļSų°ą┬╩Į▓ĶŲ¾Ą─ß╚ŲŻ¼é„Įy(t©»ng)▓ĶŲ¾┐╔─▄ų▓Į£S×ķą┬▓Ķ’ŗĄ─įŁ┴Ž╣®æ¬(y©®ng)╔╠ĪŻ

ę╗ĘĮ├µŻ¼─Ļ▌p╚╦╩Ū▓Ķ’ŗ╩ął÷(ch©Żng)╬┤üĒ(l©ói)Ą─ųžę¬į÷┴┐üĒ(l©ói)į┤Ż¼Č°ą┬▓Ķ’ŗĖ³Ę¹║Ž─Ļ▌p╚╦Ą─ąĶŪ¾ĪŻ┴Ēę╗ĘĮ├µļSų°─╬讥╚ą┬▓Ķ’ŗ╔Ž╩ąŻ¼ą┬▓Ķ┘ÉĄ└┐╔─▄Ģ■(hu©¼)▀M(j©¼n)ę╗▓Įį÷ķL(zh©Żng)ĪŻ

╦∙ęįŻ¼ī”(du©¼)ė┌░╦±R▓ĶśI(y©©)Ą╚─┐Ū░╚įį┌×ķŲĘ┼Ų╗»Īóś╦(bi©Īo)£╩(zh©│n)╗»║═ęÄ(gu©®)─Ż╗»Č°ÆĻį·Ą─é„Įy(t©»ng)▓ĶŲ¾Č°čįŻ¼ą┬Ą─╔·«a(ch©Żn)─Ż╩Į║═«a(ch©Żn)ŲĘą╬æB(t©żi)Ż¼╗“įS▓┼╩ŪūŅ┤¾Ą─═■├{ĪŻ

2016─ĻÖM┐š│÷╩└Ą─ąĪ╣▐▓ĶŻ¼Š═Įo░╦±R▓ĶśI(y©©)Ą╚└ŽŪ░▌ģ║├║├╔Ž┴╦ę╗šnĪŻŲõāHė├ā╔─ĻĢr(sh©¬)ķgŠ═▀_(d©ó)ĄĮ┴╦20ā|į¬ĀI(y©¬ng)╩šŻ¼Č°1997─ĻŠ═│╔┴óĄ─░╦±R▓Ķ╚~Ż¼¼F(xi©żn)į┌╚įį┌Ž“20ā|▀~▀M(j©¼n)ĪŻ

ąĪ╣▐▓Ķļm╚╗▓█³c(di©Żn)▓╗╔┘Ż¼Ą½ŲõŠ½£╩(zh©│n)Ą─ė├æ¶Č©╬╗Īóś╦(bi©Īo)£╩(zh©│n)╗»Ą─╔·«a(ch©Żn)┴„│╠║═Ė▀├„Ą─ĀI(y©¬ng)õN╩ųĘ©Ż¼Č╝ūŃęįūī░╦±R▓ĶśI(y©©)Ą╚é„Įy(t©»ng)▓ĶŲ¾│õØM╬ŻÖC(j©®)ĖąĪŻ

3000ā|Ą─┤¾╩ął÷(ch©Żng)Ż¼▓╗æ¬(y©®ng)įōų╗ėąąĪŲĘ┼ŲĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)