═·╝Š▓╗═·Ż¼ĄŁ╝ŠĖ³ķLŻĪ▒╗Ī░└õ┬õĪ▒Ą─ąĪ²ł╬r║╬╚ź║╬Å─Ż┐

Ī░Ž─╝ŠĒö┴„Ī▒ąĪ²ł╬rĄĮĄū▀Ć╗▓╗╗┴╦Ż┐▀@│╔┴╦╔Ž░ļ─Ļ▓═’ŗ╚”ūŅ┤¾Ą─ę╔å¢ĪŻ

ėą╚╦│¬╦źŻ║═·╝ŠįĮüĒįĮČ╠Ż¼ę╗─Ļų╗ÆĻ90╠ņĄ─ÕXŻ¼Ž¹┘MĮĄ╝ēŽ┬Ż¼Ė▀┐═å╬Ą─å╬ŲĘ▀ē▌ŗęčĮøō╬▓╗Ųę╗éĆ▓═ÅdĄ─╔·ęŌŻ╗

ėą╚╦┐┤║├Ż║«aśI┘Y▒Š╝Ŗ╝Ŗ╚ļŠųŻ¼Ė„┬Ę▓═’ŗČ╝ķ_╩╝▓╝ŠųąĪ²ł╬rŻ¼ų„╩│╗»ĪóŅAųŲ╗»Ą─ąĪ²ł╬r▀ĆėąĖ³ČÓŽļŽ¾┐šķgĪŁĪŁ

─Ū├┤Ż¼ąĪ²ł╬r▀Ć╩Ū▓╗╩Ūę╗ķT║├╔·ęŌŻ┐

7į┬11╚šŻ¼├└łFĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘųž░§░l▓╝Ż¼įćłDÅ─ŲĘŅÉ╗∙▒Š├µŻ¼ė^▓ņŲĘŅÉŲĘ┼Ų╔·┤µ¼FĀŅ╝░░lš╣ŪķørŻ¼čą┼ąŽ¹┘M┌ģä▌Ż¼Å─Č°═┌Š“ąĪ²ł╬rą┬┴„┴┐├▄┤a║═Øō▓žÖCė÷ĪŻ

01

Ė▀╣Ō═╩╚źĄ─ąĪ²ł╬rįŌĪ░╦─├µ┬±Ę³Ī▒Ż¼

ķ_╩╝▀M╚ļ└Ēąį╔·ķLų▄Ų┌ŻĪ

ŠW╝tĄ─Ė▀╣Ōš²į┌═╩╚źŻ¼ąĪ²ł╬rķ_╩╝▀M╚ļ└Ēąį╔·ķLų▄Ų┌ŻĪ

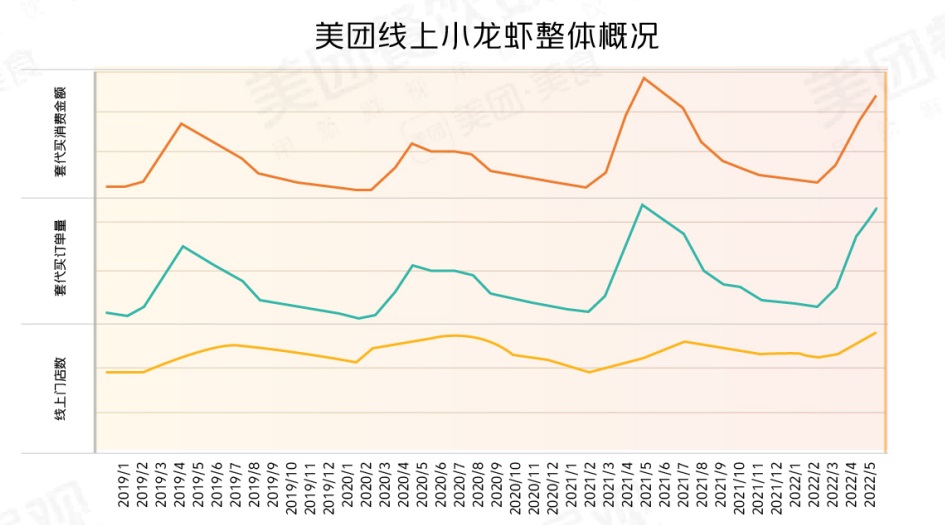

ąĪ²ł╬rĮøÜv┴╦2015─ĻĄ─ß╚ŲĪó2018─ĻĄ─ÄpĘÕĪó2019─ĻĄ─č®▒└Ż¼į┌2020─ĻęįüĒĄ─ę▀Ūķø_ō¶Ž┬Ż¼ŠĆŽ┬ąĪ²ł╬rŽ¹┘M╩ął÷Ė³┌ģ└ĒąįĪŻ

▓╗▀^Ż¼ę▀Ūķę▓┤▀╗┴╦ąĪ²ł╬rĄ─ļŖ╔╠Ž¹┘M║═ą┬┴Ń╩█Ż¼ų▒▓źÄ¦žøĄ─ąĪ²ł╬rõN┴┐Ė³╩Ūīęäōą┬Ė▀ĪŻ

ŠĆ╔ŽŠĆŽ┬Ą─ŽÓ╗ź▌^┴┐ųąŻ¼ąĪ²ł╬r╩ął÷▓Į╚ļą┬Ą─░lš╣Ė±ŠųĪŻ

Į±─ĻąĪ²ł╬r╩ął÷ėą═¹═╗ŲŲ5000ā|┤¾ĻPŻĪ

łD/ĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘ

1Īó╠├╩│Ī░ė÷└õĪ▒Ż║

═·╝Š╠ßŪ░Å─Ų▀Ž”Ī░▐DæĪ░520Ī▒Ż¼╔·ęŌų▄Ų┌┐sČ╠ų┴╚²éĆį┬

«öŽ┬Ż¼ąĪ²ł╬r^įŌ╩▄ČÓĘN└¦Š│Ż║

ę╗╩Ū│¼╝ēå╬ŲĘų«Ī░ÜæĪ▒ĪŻ╔ńĮ╗ī┘ąį║═Ė▀┐═å╬╩ŪąĪ²ł╬r^┤µ╗ŅĄ─ā╔┤¾Ī░ÜóŲ„Ī▒Ż¼Ą½ę▀ŪķĄ─▓╗┤_Č©ūīŅÖ┐═£p╔┘┴╦Ž┬^ūėĄ─Ņl┤╬Ż¼┴Ē═ŌŻ¼╩ųŅ^ŠoŽ¹┘MĖ³└ĒąįŻ¼┐═å╬ę▓ļSų«Ž┬ĮĄŻ¼ąĪ²ł╬r^Ž¹┘Mä▌─▄ę▓į┌═¼▓ĮĮĄĄ═ĪŻ

Č■╩Ū═·╝Š┐sČ╠▓ó╠ßŪ░ĪŻ2018─Ļų«Ū░Ż¼²ł╬r┐╔ęįĮøĀI7éĆį┬Ą─╔·ęŌŻ¼Å─5į┬Ę▌ę╗ų▒╗▒¼ĄĮ11į┬Ę▌Ż¼šµš²Ą─Ž¹┘MĖ▀³cį┌Ų▀Ž”Ū░║¾ĪŻ

Ą½¼Fį┌Ż¼Å─3į┬¤ßČ╚Š═ķ_╩╝Ż¼Ė▀ĘÕüĒĄĮ┴╦5į┬Ę▌Ż¼ę╗▀^5į┬Š═öÓč┬Ž┬╗¼Ż¼ę“┤╦ķTĄĻų╗ėą3~4éĆį┬Ą─╔·ęŌŻ¼╬«┐s▀_50%Ż¼ę▓Š═╩ŪšfŻ¼į┌ąĪ²ł╬r╚Ō┘|ūŅ║├Ą─ļAČ╬Ż¼╔·ęŌģsŽ┬╗¼┴╦ĪŻ

ąĪ²ł╬rĄ─Ž¹┘M═·╝Šį┌┐sČ╠▓ó╠ßŪ░

łD/ĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘ

▀@ę▓įņ│╔┴╦ę╗éĆ裣hą¦æ¬Ż¼Ž¹┘MČ╦│÷¼F┴╦Š▐┤¾Ą─┐š┤░Ų┌Ż¼ę“┤╦Ż¼Ž┬ę╗─ĻĄ─Ž¹┘M¤ßČ╚ėą┐╔─▄└^└m╠ßŪ░Ż¼Ž¹┘MĖ▀│▒üĒĄ├┐ņŻ¼ØqĄ├├═Ż¼╚źĄ├ę▓┐ņĪŻ

Č°ŪęŻ¼▀@Įo²ł╬r^ĮøĀIę▓ĦüĒ┴╦Š▐┤¾╠¶æŻ║ęį═∙═·╝Šø]ėą╠ßŪ░Ż¼┐╔ęįėą┐šėÓĢrķgė¢ŠÜą┬åT╣żŻ¼åT╣żę▓ėą┬²┬²▀mæ¬Ą─ļAČ╬Ż¼─┐Ū░ąĪ²ł╬r¤ßČ╚═╗╚╗╠ßŪ░Ż¼äéšą▀MüĒĄ─ą┬åT╣żŻ¼▒žĒܱR╔ŽĮė╩▄Ė▀ÅŖČ╚Ė▀ē║┴”Ż¼Č°╚╦åTą¦┬╩Ė·▓╗╔Ž┴╦Ż¼┴„│╠▓╗╩ņŽżŻ¼┐╔─▄ĦüĒ║▄ČÓ▓ŅįuĪŻ

łD/ĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘ

2Īó▀BµiĪ░╩¦└¹Ī▒Ż║

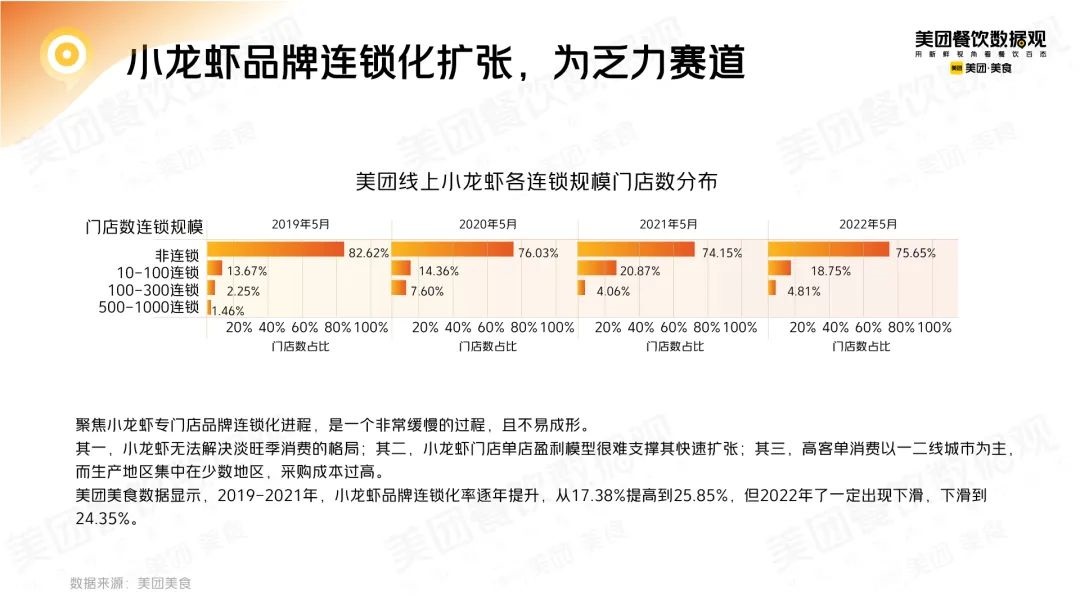

š¹¾wėąŅɤoŲĘŻ¼Ņ^▓┐ŲĘ┼ŲķTĄĻ╩š┐sć└ųž

┼cę▀Ūķ╝ė╦┘▓═’ŗ▀Bµi╗»Ą─┤¾┌ģä▌▓╗═¼Ż¼ąĪ²ł╬rĄ─▀Bµi╗»ģsį┌ķ_Ī░Ą╣▄ćĪ▒ĪŻ

├└łF▓═’ŗöĄō■ė^öĄō■’@╩ŠŻ¼2019-2021─ĻŻ¼ąĪ²ł╬rŲĘ┼Ų▀Bµi╗»┬╩ų─Ļ╠ß╔²Ż¼Å─17.38%╠ßĖ▀ĄĮ25.85%Ż¼Ą½2022─Ļ│÷¼F┴╦Ž┬╗¼Ż¼Ž┬╗¼ĄĮ24.35%ĪŻ

łD/ĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘ

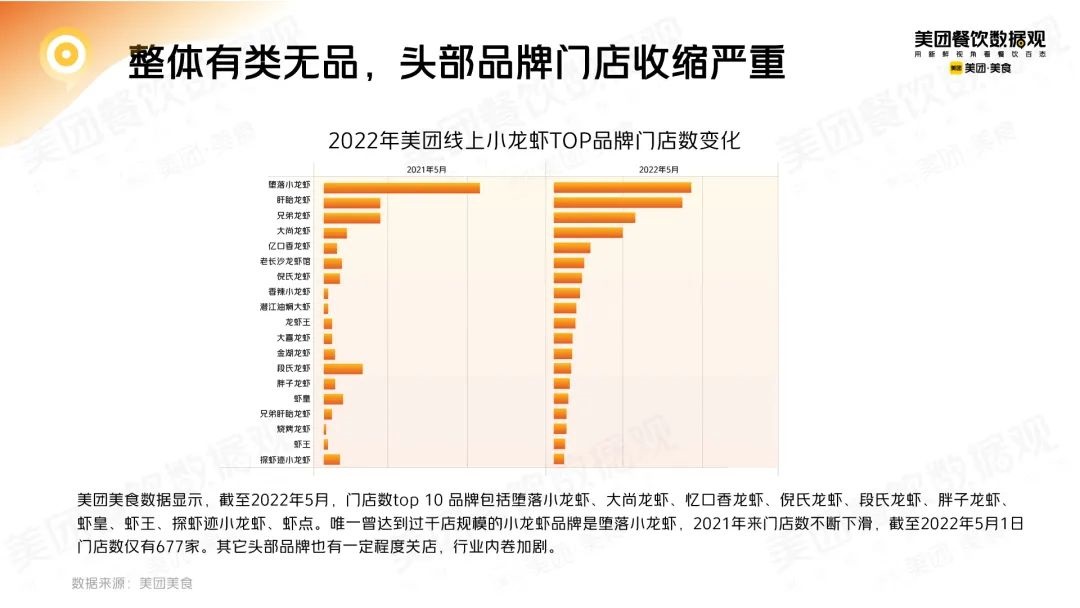

ąĪ²ł╬rŲĘŅÉį┌╚½ųąć°─┐Ū░Ą─ĀIśIųąķTĄĻöĄ╝s5.4╚f╝ęŻ¼Ą½ģsø]ėąŪ¦ĄĻŲĘ┼ŲĪŻ

Įžų┴2022─Ļ5į┬Ż¼ķTĄĻöĄtop 10 ŲĘ┼Ų░³└©ēÖ┬õąĪ²ł╬rĪó┤¾╔ą²ł╬rĪóæø┐┌ŽŃ²ł╬rĪó─▀╩Ž²ł╬rĪóČ╬╩Ž²ł╬rĪó┼ųūė²ł╬rĪó╬r╗╩Īó╬r═§Īó╠Į╬r█EąĪ²ł╬rĪó╬r³cĪŻ

╬©ę╗į°▀_ĄĮ▀^Ū¦ĄĻęÄ─ŻĄ─ąĪ²ł╬rŲĘ┼ŲĪ¬Ī¬ēÖ┬õąĪ²ł╬rŻ¼2021─ĻüĒķTĄĻöĄ▓╗öÓŽ┬╗¼Ż¼Įžų┴2022─Ļ5į┬1╚šķTĄĻöĄāHėą677╝ęŻ¼Ųõ╦³Ņ^▓┐ŲĘ┼Ųę▓ėąę╗Č©│╠Č╚ĻPĄĻŻ¼║▄ČÓį°Įø▒¼╗Ą─ąĪ²ł╬rŲĘ┼ŲČ╝┬²┬²ū▀Ž“ø]┬õĪŻ

łD/ĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘ

Š┐ŲõįŁę“Ż║Ųõę╗Ż¼ąĪ²ł╬r¤oĘ©ĮŌøQĄŁ═·╝ŠŽ¹┘MĄ─Ė±ŠųŻ╗ŲõČ■Ż¼ąĪ²ł╬rķTĄĻå╬ĄĻė»└¹─Żą═║▄ļyų¦ō╬Ųõ┐ņ╦┘öUÅłŻ╗Ųõ╚²Ż¼Ė▀┐═å╬Ž¹┘Męįę╗Č■ŠĆ│Ū╩ą×ķų„Ż¼Č°╔·«aĄžģ^╝»ųąį┌╔┘öĄĄžģ^Ż¼▓╔┘Å│╔▒Š▀^Ė▀ĪŻ

3Īó═¼ąąĪ░ōī╩│Ī▒Ż║

├┐10╝ę▓═ÅdŠ═ėąę╗╝ę┘uąĪ²ł╬rŻ¼│╔ūŅÅŖĪ░▒▄ļUĪ▒ŲĘŅÉ

ąĪ²ł╬r^Ī░ā╚æn▓╗öÓĪ▒Ż¼▀ĆėąĪ░═Ōö│Łh╦┼Ī▒ĪŻ

┤╦Ū░Ż¼┬Ü▓═ł¾Ą└▀^▒▒Š®Ģ║═Ż╠├╩│ĢrŻ¼░ļéĆ▓═’ŗ╚”Č╝▓╗╝sČ°═¼ķ_╩╝ū÷ŲĪ░ąĪ²ł╬rĪ▒═Ō┘uŻĪ

ŲõīŹ▓╗āH╩Ū▒▒Š®Ż¼Į±─Ļ╚½ć°Ė„Ąž║▄ČÓ▓╗═¼ŲĘŅÉĄ─▓═’ŗČ╝īóąĪ²ł╬rū„×ķę╗Ą└ę²┴„▓╦ŲĘ▀Mąą╩█┘uĪŻ

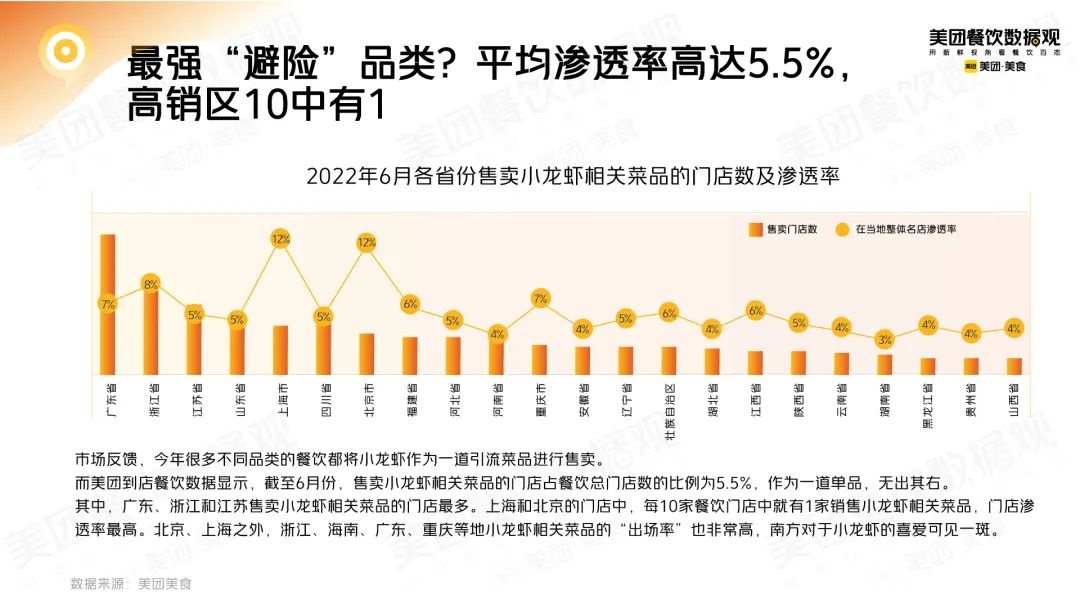

├└łFĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘöĄō■’@╩ŠŻ¼Įžų┴6į┬Ę▌Ż¼╩█┘uąĪ²ł╬rŽÓĻP▓╦ŲĘĄ─ķTĄĻš╝▓═’ŗ┐éķTĄĻöĄĄ─▒╚└²×ķ5.5%Ż¼ū„×ķę╗Ą└å╬ŲĘŻ¼¤o│÷ŲõėęĪŻ

łD/ĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘ

ŲõųąŻ¼ÅV¢|ĪóšŃĮŁ║═ĮŁ╠K╩█┘uąĪ²ł╬rŽÓĻP▓╦ŲĘĄ─ķTĄĻūŅČÓĪŻ╔Ž║Ż║═▒▒Š®Ą─ķTĄĻųąŻ¼├┐10╝ę▓═’ŗķTĄĻųąŠ═ėą1╝ęõN╩█ąĪ²ł╬rŽÓĻP▓╦ŲĘŻ¼ķTĄĻØB═Ė┬╩ūŅĖ▀ĪŻ▒▒Š®Īó╔Ž║Żų«═ŌŻ¼šŃĮŁĪó║Ż─ŽĪóÅV¢|ĪóųžæcĄ╚ĄžąĪ²ł╬rŽÓĻP▓╦ŲĘĄ─Ī▒│÷ł÷Ī░┬╩ę▓ĘŪ│ŻĖ▀Ż¼─ŽĘĮī”ė┌ąĪ²ł╬rĄ─Ž▓É█┐╔ęŖę╗░▀ĪŻ

▓╗āH╚ń┤╦Ż¼ąĪ²ł╬r╔§ų┴▀Ć│╔┴╦ūįų·▓═Åd└’Ą─Ī▒Ė▀┼õĪ░Ż¼ęį║Ż┐┌×ķ└²Ż¼╚f║└ĪóŽŻĀ¢ŅDĪóŽ▓üĒĄŪĄ╚ąŪ╝ēŠŲĄĻĄ─ūįų·▓═ÅdČ╝╔Ž┴╦ąĪ²ł╬rĪŻ

ę▀ŪķŽ┬Ż¼ąĪ²ł╬r▓╦│╔┴╦ūŅōī╩ųĄ─Ī░▒▄ļUĪ▒ŲĘŅÉŻ¼▓╗╔┘▓═’ŗ═¼ąą╔§ų┴▓╗Ž¦╠Ø▒Š┘uąĪ²ł╬rüĒę²┴„Ż¼ŽĪ╚▒ąįå╩╩¦Ż¼▀@ūīąĪ²ł╬r^Ą─╔·ęŌĖ³▓╗║├ū÷ĪŻ

łD/ĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘ

4ĪóļŖ╔╠Ī░ć·╣źĪ▒Ż║

Ė„┬ĘŠ▐Ņ^╝Ŗ╝Ŗ▓╝ŠųŻ¼ąĪ²ł╬rĪ░ŅAųŲ╗»Ī▒╝ė╦┘╩ął÷öUÅł

ąĪ²ł╬rįńęč▓╗į┘╩Ū┘Y▒ŠĄ─īÖā║Ż¼ŽÓ▒╚2015-2019─Ļ╬Õ─Ļ░l╔·╩«ėÓŲ╚┌┘YŻ¼2020─Ļų┴Į±Ż¼ąĪ²ł╬rŅIė“ų╗ėą╚²Ų╚┌┘Y╩┬╝■ĪŻ

Ą½Ė³ČÓ«aśI┘Y▒Šš²į┌▓╝ŠųŻ¼ć°┬ō╦««aį┌║■▒▒Īó║■─Žķ_įOąĪ²ł╬r╣żÅSŻ¼░▓Š«╩│ŲĘĪóą┬ŽŻ═¹╝»łFĮė▀B╚ļŠųŻ¼ų▄║┌°åį┌║■▒▒ØōĮŁįę10ā|į¬Į©ÅSŻ¼├└║├ų├śI═Č100ā|į¬╚ļŠųŻ¼Š®¢|┼cĒņĒ¶š■Ė«┬ō╩ųŻ¼ęŌłDūī«öĄžąĪ²ł╬rū▀Ž“╚½ć°ĪŻ

┤╦═ŌŻ¼░ó└’ĪóŠWęūĄ╚Š▐Ņ^ę▓▓╗Ė╩┬õ║¾Ż¼╝Ŗ╝Ŗōī×®ĄŪĻæĪŻ╠ņžł╔·§rė┌2015─Ļķ_╩╝▓╝ŠųąĪ²ł╬r«aśIŻ¼2016─Ļ│╔╣”┤“įņęįØōĮŁąĪ²ł╬rĪóĒņĒ¶ąĪ²ł╬r×ķIPĄ─ŠĆ╔ŽąĪ²ł╬r╣ØĪŻ

łD/ĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘ

▓╗▀^Ż¼┘uŅAųŲ▓╦ąĪ²ł╬rĄ─Š▐Ņ^║═┘u╗Ņ╬rĄ─ŠĆŽ┬ąĪ²ł╬r^Č■š▀ø▄╬╝Ęų├„Ż¼Ė„ūįōĒėąūį╝║Ą─Ī░ŅIĄžĪ▒Ż║

ŅAųŲ▓╦ąĪ²ł╬rĮĶ┴”Ī░╦┘ā÷└õ§rĪóš{╬ČŅAųŲĪ▒Ą╚ą┬╝╝ągŻ¼Ė³ČÓ┐╔─▄ė├į┌ąĪ│į┐ņ▓═╗“═Ō┘uĄĻĪóą▌ķe╩│ŲĘĄ╚ŅIė“Ż╗Č°ąĪ²ł╬r^šJ×ķ└õā÷╬r║═§r╬r┐┌╬Č▓Ņ«É┤¾Ż¼ŪęØMūŃŅÖ┐═╔ńĮ╗ąĶŪ¾Ą─╠žąį▓╗┐╔╠µ┤·ĪŻ

Ą½ųĄĄ├Š»╠ĶĄ─╩ŪŻ¼ļSų°╣żÅSČ╦Įķ╚ļŻ¼╔Žė╬╩š┘ÅČ╦ūhār¼F╔ŅĪ▒vĪ░ūųū▀ä▌Ż¼Č┌žøŲ┌ā╚Ż¼║▄ČÓ═µ╝ęČ╝į┌õōĮz╔ŽĪ▒╠°╬ĶĪ░ĪŻęį╬r╬▓×ķ└²Ż¼╚ź─Ļ═¼Ų┌Ż¼╝ė╣żÅSĄ─╠ž╝ē╬r╬▓╩š┘Åār×ķ5╚fČÓį¬/揯¼─ĻĄū┘u│÷ārĖ±ĘŁ┴╦ę╗▒ČŻ¼ę“┤╦║▄ČÓ╚╦Į±─Ļķ_╩╝Č┌╬r╬▓Ż¼╩š┘Åārę╗Č╚ØqĄĮ┴╦8.5╚fį¬/揯¼Č°─ĻĄū╩ął÷ąąśI▓╗├„Ż¼ėą┐╔─▄Ī░▒└▒PĪ▒ĪŻ

łD/ĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘ

┤╦═ŌŻ¼╔Žė╬Bų│æ¶Į³ā╔─Ļę▓į┌š{š¹Bų│ĮYśŗŻ¼╝┤Ī░▓Č┤¾╬r┴¶ąĪ╬rĪ▒Ż¼▀@ī¦ų┬ąĪ²ł╬rĄ─š¹¾w╩š┘ÅārĖ±╦«Øq┤¼Ė▀║═▓╗ĘĆČ©Ż¼ė░Ēæš¹éĆ╩ął÷Ą─Ž¹┘MŁhŠ│ĪŻ

02

Å─ŠW╝tū▀Ž“╚š│ŻŻ¼

ąĪ²ł╬r╩ął÷╠N▓ž──ą®ą┬ÖCė÷Ż┐

ąĪ²ł╬r╩ął÷┼fĄ─Ė±ŠųęčĮø▒╗┤“ŲŲŻ¼ą┬Ą─Ė±Šųš²į┌Į©┴óŻ¼╠¶æ┼cÖCė÷▓ó┤µĪŻ

─Ūš╩ÄūāĖ’ųąŻ¼ėųėą──ą®ą┬ÖCĢ■─žŻ┐

1Īó┐═╚║«ŗŽ±Ż║

ČóūĪĪ░╦¹ĮøØ·Ī▒Ż¼90║¾║═60║¾ę╗Ųūź

▓═’ŗŽ¹┘MĄ─ų„┴”▄Ŗ╩Ū┼«ąįŻ¼¤ßķTĄ─║µ▒║║═▓Ķ’ŗŲĘŅÉ┼«ąįė├涚╝▒╚╔§ų┴Ė▀▀_75%ū¾ėęĪŻ

Ą½Å─ąĪ²ł╬rĄ─ė├涎¹┘M«ŗŽ±┐┤Ż¼─ą┼«Ž¹┘MĄ─▒╚└²╗∙▒Š│ųŲĮŻ¼TGIųĖöĄ▀ĆÅ─é╚├µųĖūCŻ¼ŽÓ▌^ė┌┤¾▒Pė├æ¶ąįäeš╝▒╚Ż¼─ąąį╚║¾wī”ąĪ²ł╬rĄ─ĻPūóČ╚├„’@Ė³Ė▀ĪŻ

łD/ĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘ

Å─Ž¹┘M─Ļ²g┐┤Ż¼90║¾Ž¹┘Mė├涚╝▒╚│¼6│╔Ż¼╩ŪĮ^ī”Ą─Ž¹┘Mų„┴”ĪŻÖMŽ“ī”▒╚TGIųĖöĄŻ¼┐╔ęį░l¼FŻ¼70║¾Īó60║¾═¼śėī”ąĪ²ł╬rŽ¹┘MßīĘ┼┴╦ūŃē“Ą─¤ßŪķĪŻ

▀@ęŌ╬Čų°Ż¼║▄ČÓŠĆŽ┬ł÷Š░ųąŻ¼╦─╬Õ╩«ÜqĄ─╚╦╚║═¼śė╩ŪĀIõNĄ─ųž³cĪŻ

łD/ĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘ

Å─Ž¹┘MŅl┤╬╔Ž┐┤Ż¼ąĪ²ł╬r╚įęįćL§rĖą×ķų„Ż¼Ą½╩Ūį┌Ė▀ŅlŽ¹┘MĄ─žĢ½I╔ŽŻ¼ėąĖ³ČÓÖCĢ■ū÷┤¾Ż¼ė╚Ųõ╩Ūį┌5┤╬ęį╔ŽĄ─Ė▀ŅlŽ¹┘MŁh╣ØŻ¼ļSų°ąĪ²ł╬r«aŲĘĮYśŗĄ─žSĖ╗Ż¼▀@ę╗¼FŽ¾┐╔─▄Ģ■ųØu├„’@ĪŻ

2Īó▀ģĮńčė╔ņŻ║

┤¾å╬ŲĘĢr┤·ęčĮø▀^╚źŻ¼Ī░╚f╬’Įį┐╔ąĪ²ł╬rĪ▒│╔ą┬’L│▒

┤¾å╬ŲĘ▓═Ådį°Įø’L├ęę╗ĢrŻ¼Ą½ļSų°╣®æ¬µ£│õĘų│╔╩ņŻ¼įōå╬ŲĘ┐╔─▄¤o╠Ä▓╗į┌Ż¼Ž¹┘Mš▀╗“įS║▄ļy╠žĄžį┘╚źīŻķT▓═ÅdŽ¹┘MĪŻ

│¼╝ēå╬ŲĘąĪ²ł╬rŠ═ĄĮ┴╦▀@éĆļAČ╬Ż¼å╩╩¦┴╦ŽĪ╚▒ąįĄ─ąĪ²ł╬rŻ¼ęčĮø│╔×ķ┴╦▓═ū└╔ŽĄ─ę╗Ą└Ųš═©├└╩│Ż¼āHę└┐┐▀@ę╗éĆå╬ŲĘį┘äō²ł╬rŲĘ┼ŲĄ─ÖCĢ■ĘŪ│ŻŲDļyĪŻ

ė┌╩ŪŻ¼Ī░╚f╬’Įį┐╔ąĪ²ł╬rĪ▒Š═│╔×ķ┴╦«öŽ┬Ą─ą┬’L│▒ĪŻ

ąĪ│į┐ņ▓═ĪóĄžĘĮ▓╦ŽĄ┴ąĪó¤²┐ŠĄ╚śIæBČ╝╝Ŗ╝Ŗį┌═┌Š“ąĪ²ł╬rĄ─Øō┴”Ż¼╔§ų┴ąĪ²ł╬rėą┴Ž╗Õüę▓│╔×ķ┴┴³cŻ¼╬„▓═║═ūįų·▓═Ė³╩ŪĘeśO═Ų│÷ąĪ²ł╬rŽÓĻPĄ─▓╦ŲĘĪŻ

łD/ĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘ

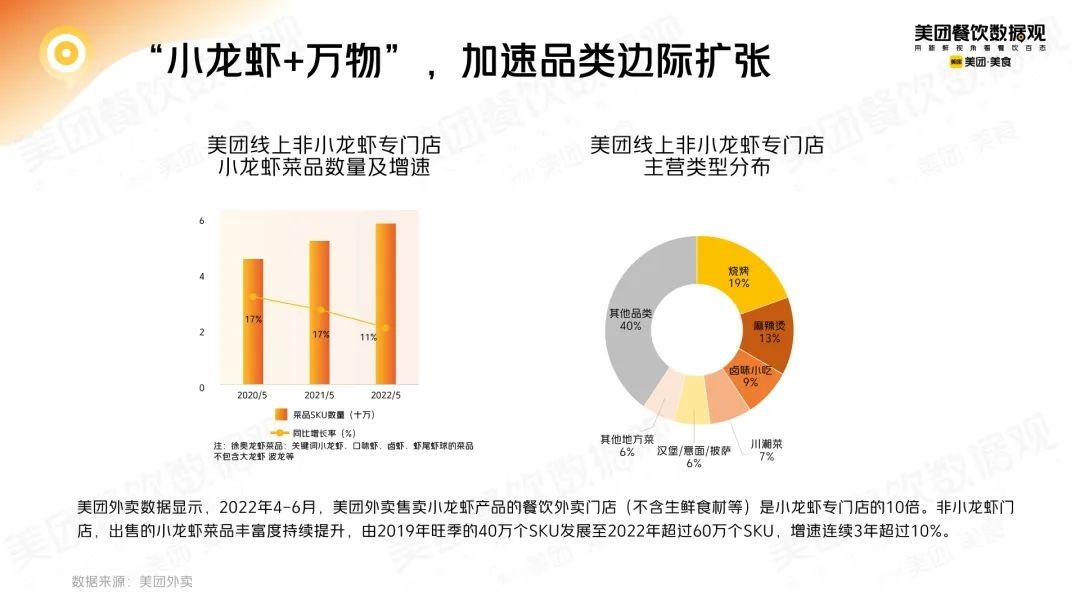

ł¾ĖµöĄō■’@╩ŠŻ¼2022─Ļ4-6į┬Ż¼├└łF═Ō┘u╩█┘uąĪ²ł╬r«aŲĘĄ─▓═’ŗ═Ō┘uķTĄĻŻ©▓╗║¼╔·§r╩│▓─Ą╚Ż®╩ŪąĪ²ł╬rīŻķTĄĻĄ─10▒ČĪŻĘŪąĪ²ł╬rķTĄĻŻ¼│÷╩█Ą─ąĪ²ł╬r▓╦ŲĘžSĖ╗Č╚│ų└m╠ß╔²Ż¼ė╔2019─Ļ═·╝ŠĄ─40╚féĆSKU░lš╣ų┴2022─Ļ│¼▀^60╚féĆSKUŻ¼į÷╦┘▀B└m3─Ļ│¼▀^10%ĪŻ

łD/ĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘ

ŲõųąŻ¼ę╣Ž³┤¾ŲĘŅÉ+ę╣Ž³┤¾å╬ŲĘĄ─ĮM║Ž▓┴│÷└ĒŽļ╗╗©ĪŻĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘ’@╩ŠŻ¼2022─Ļ5į┬Ż¼├└łF═Ō┘u¤²┐ŠŲĘŅÉųąŻ¼ąĪ²ł╬rŽÓĻP▓╦ŲĘĄ─õN╩█Ņ~š╝ĄĮš¹éĆŲĘŅÉõN╩█Ą─▒╚└²▀_ĄĮ10%ĪŻ

3Īół÷Š░öU│õŻ║

╚źĪ░╔ńĮ╗╗»Ī▒Ż¼äéąĶų„╩│╗»Ą─ąĪ²ł╬r│╔ą┬į÷ķLę²Ūµ

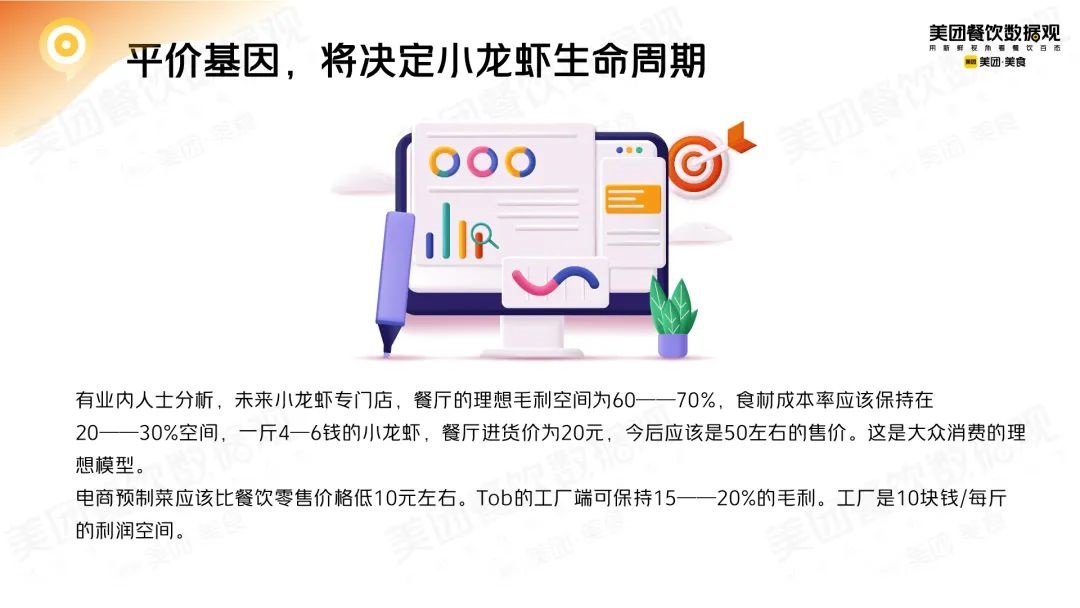

ęį═∙Ż¼ąĪ²ł╬rĄ─ų„ꬳ÷Š░╩ŪŠ█▓═Ż¼Ą½╚ńĮ±ąĪ²ł╬rģsį┌Ī░╚ź╔ńĮ╗╗»Ī▒ĪŻ

▓╗╔┘▓═’ŗŲĘ┼Ų░čąĪ²ł╬rÅ─Ī░╔ńĮ╗«aŲĘĪ▒š{š¹×ķĪ░äéąĶŲĘĪ▒Ż¼╝┤ÖMŽ“═žš╣Ė„ŅÉąĪ²ł╬rč▄╔·ŲĘŻ¼ęį┤╦üĒöU┤¾ąĪ²ł╬rõN╩█ĢrČ╬║═õN╩█ł÷Š░Ż¼ę“┤╦▀ĆšęĄĮ┴╦ą┬Ą─┴„┴┐├▄┤aĪŻ

Į³─ĻüĒŻ¼╬r╚╩Øh▒żĪó╬r╚╩▒╚╦_Īó╬r╬▓╔wØ▓’łŻ¼╔§ų┴ąĪ²ł╬rį┬’×ĪóąĪ²ł╬rŪÓłFĄ╚īė│÷▓╗ĖFŻ¼▀Ćė┐¼F┴╦▓╗╔┘Ą─▒¼┐Ņ║═ą┬ŲĘ┼ŲŻ¼▒╚╚ń▒žä┘┐═Ą─ŠW╝t┐Ņ±R╠mąĪ²ł╬ręŌ├µĪóąĪ²ł╬r┼¹╦_Ą╚Č╝ĘŪ│Ż╩▄ÜgėŁĪŻ

ąĪ²ł╬r┐┌╬ČįĮüĒįĮäōą┬

łD/ĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘ

┴Ē═ŌŻ¼į┌│╔Č╝Ą─ę╗▒ŖŠW╝tąĪ²ł╬rų„╩│Ż¼æ{ĮĶų°Ė„ĘNąĪ²ł╬rĄ─╗©╩Į│įĘ©Ż¼ķ_╩╝Ž»ŠĒ╚½ć°Ż¼Ž±╩ŪĪ░ė═Į■ąĪ²ł╬r░³ūėĪ▒ĪóĪ░ąĪ²ł╬r’łłFĪ▒ĪóĪ░ąĪ²ł╬rŠĒ’×Ī▒ĪóĪ░ąĪ²ł╬r░Ķ├µĪ▒ĪóĪ░ąĪ²ł╬rÕü┘NĪ▒Ą╚Ą╚Ż¼ęčĮø│╔×ķĖ„éĆąĪ²ł╬rŲĘ┼Ųą┬Ą─ę²┴„╔±Ų„ĪŻ

ŲõųąŻ¼ąĪ²ł╬rų„╩│╗»Ą─ą┬╠žš„Ė±═Ō├„’@Ż¼ę▓╠N║¼┴╦ą┬Ą─į÷ķLę²ŪµĪŻ

ō■ĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘ’@╩ŠŻ¼ąĪ²ł╬r«aŲĘĄ─ų„┴„Ž¹┘M┐═å╬│╩¼Fā╔śOĘų╗»Ż¼ļm╚╗╚į╝»ųąį┌90Ī¬200į¬ęį╔ŽŻ¼Ą½╩Ū═©▀^TGIųĖöĄčą┼ąŻ¼į┌30Ī¬70į¬┐═å╬ģ^ė“Ż¼ęįąĪ²ł╬r╬rŪ“╗“╬r╬▓×ķ╗∙ĄūĄ─ų„╩│╗»«aŲĘŻ¼ėą┐╔─▄│╔×ķę╗éĆ▒╚▌^║├Ą─äō╩š³cĪŻ

4Īó╩ął÷Ė±ŠųŻ║

ą┬ŲĘ┼Ų╝ė╦┘▀Mł÷Ż¼Ž┬│┴┐šķg▓óø]ėąßīĘ┼

ļm╚╗ąĪ²ł╬r«aśI╩▄ĄĮę▀ŪķĄ─ę╗Č©ė░ĒæŻ¼Ą½┐é¾w╔ŽĘĆųąėą▀MĪóĘĆųąŽ“║├Ż¼īŹ¼F╗ųÅ═ąįį÷ķLĪŻ

ō■£y╦ŃŻ¼2021─Ļ╬ęć°ąĪ²ł╬r«aśI┐é«aųĄ×ķ4221ā|į¬Ż¼═¼▒╚į÷ķL22.45%Ż©Įyėŗ╬┤░³└©Ė█░─┼_Ąžģ^Ż®Ż¼▓óĖ▀ė┌2019─Ļ╦«ŲĮŻ©2019─Ļ┐é«aųĄ×ķ4110ā|į¬Ż®2022─Ļėą═¹═╗ŲŲ5000ā|┤¾ĻPĪŻ

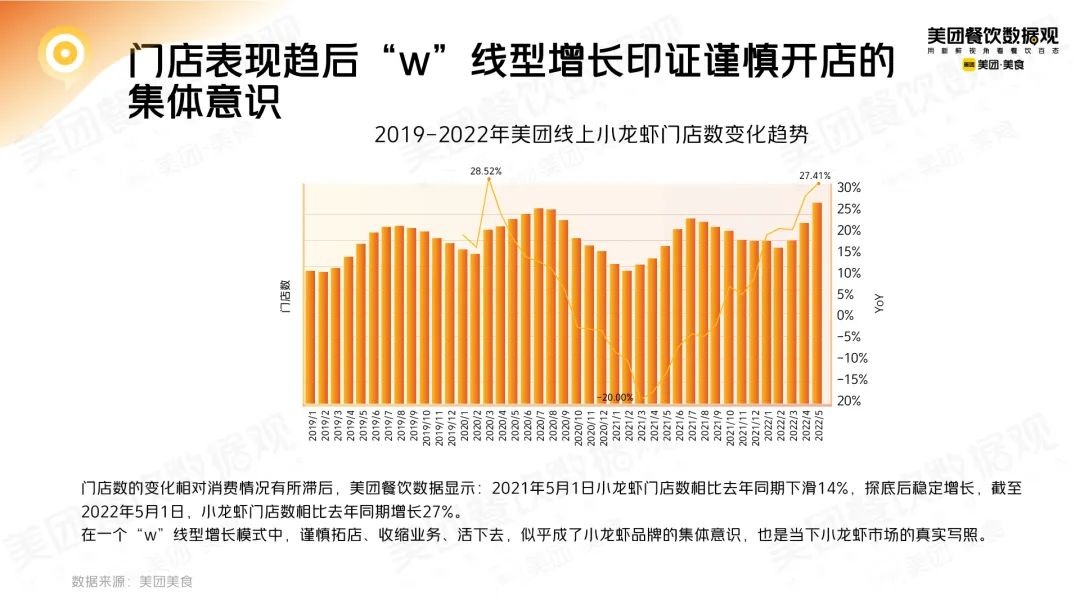

╚╗Č°Ż¼╗∙▒Š├µø]ėą─Ū├┤śĘė^Ż¼Ņ^▓┐ŲĘ┼Ų╩š┐sć└ųžŻ¼š¹éĆąĪ²ł╬rąąśIŽ▌╚ļĪ░wĪ▒ŠĆą═į÷ķL─Ż╩ĮųąŻ¼ųö╔„═žĄĻĪó╩š┐sśIäšĪó╗ŅŽ┬╚źŻ¼╦Ų║§│╔┴╦ąĪ²ł╬rŲĘ┼ŲĄ─╝»¾węŌūRŻ¼ę▓╩Ū«öŽ┬ąĪ²ł╬r╩ął÷Ą─šµīŹīæššĪŻ

├└łF▓═’ŗöĄō■ė^öĄō■’@╩ŠŻ║2021─Ļ5į┬1╚šąĪ²ł╬rķTĄĻöĄŽÓ▒╚╚ź─Ļ═¼Ų┌Ž┬╗¼14%Ż¼╠ĮĄū║¾ĘĆČ©į÷ķLŻ¼Įžų┴2022─Ļ5į┬1╚šŻ¼ąĪ²ł╬rķTĄĻöĄŽÓ▒╚╚ź─Ļ═¼Ų┌į÷ķL27%ĪŻ

łD/ĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘ

Ą½╩ŪÅ─│Ū╩ąČ╦ķTĄĻ▒Żėą┴┐┐┤Ż¼Į^┤¾ČÓöĄ│╩¼Fš²į÷ķLŻ¼šf├„║▄ČÓą┬Ą─ąĪ²ł╬rŲĘ┼ŲķTĄĻ╝ė╦┘▀Mł÷Ż¼įćłDį┌Ž¹┘M╩ął÷ĘųĄ├ę╗▒ŁĖ■ĪŻ

šŁķT▓═č█öĄō■Ż¼2022─ĻąĪ²ł╬rķTĄĻā¶į÷ķLöĄ┴┐┼┼├¹Ą┌Č■Ą┌╚²Ą─Ī░╬r╚ščūčūĪ▒║═Ī░ö]╬rĄ█Ī▒Ż¼Äū║§Č╝╩Ū2021─Ļą┬│╔┴óŲĘ┼ŲĪŻ

▓╗▀^Ż¼ą┬ę╗ŠĆĪóČ■ŠĆ│Ū╩ą╚į┼f╩ŪąĪ²ł╬rŽ¹┘MĄ─ų„┴”æł÷ĪŻ▓╗═¼ė┌Ųõ╦³ŲĘŅÉŻ¼ąĪ²ł╬rĄ─Ž┬│┴┐šķg▓óø]ėąßīĘ┼Ż¼ū„×ķę╗éĆĖ▀┐═å╬Ą─å╬ŲĘŻ¼ąĪ²ł╬rĄ─ŲĮār┌ģä▌▓óø]ėą╠žäe’@¼FŻ¼ķL▀hüĒ┐┤Ż¼ŠÅ┬²Ž┬│┴▓┼╩Ūš²│Ż┬ĘÅĮĪŻ

łD/ĪČ2022ąĪ²ł╬rŲĘŅÉ░lš╣ł¾ĖµĪĘ

┬ÜśI▓═’ŗŠWąĪĮYŻ║

Å─å╬ŲĘ╗žÜw▓╦ŲĘŻ¼Å─ŠW╝tū▀╔Ž╚š│ŻŻ¼ī┘ė┌ąĪ²ł╬rĄ─│¼╝ēå╬ŲĘĢr┤·ęčĮø▀^╚źĪŻ

ö[į┌ąĪ²ł╬rŲĘ┼Ų├µŪ░Ą─╠¶æųžųžŻ║╠├╩│ė÷└õŻ¼═·╝Šę╗Č°į┘į┘Č°╚²Ąž┐sČ╠Ż╗▀Bµi╩¦└¹Ż¼▀BŅ^▓┐ŲĘ┼ŲČ╝Ž▌╚ļĻPĄĻ│▒Ż╗═¼ąąć·╣źŻ¼Äū║§╦∙ėąĄ─▓═’ŗśIæBČ╝üĒōī╩│ĪŁĪŁ

┼c┤╦═¼ĢrŻ¼ÖCė÷ę▓į┌’@¼FŻ║į┌Ī░╚f╬’Įį┐╔ąĪ²ł╬rĪ▒Ą─ą┬’L│▒Ž┬Ż¼į┌ŅAųŲ▓╦╝╝ągĄ─“īäėŽ┬Ż¼╚ź╔ńĮ╗╗»Īóų„╩│╗»ĪóŅAųŲ╗»│╔┴╦ąĪ²ł╬rą┬Ą─į÷ķLę²ŪµĪŻ

ąĪ²ł╬rķ_╩╝š²╩ĮÅ─ę╗ķTŠW╝t╔·ęŌŻ¼╗ž┬õĄĮ└Ēąįį÷ķLĄ─ų▄Ų┌ųąĪŻ

{kind=link}

░l▒Ēįušō

ĄŪõø | ūóāį