šę┴„┴┐ąĪ╔·┤·čįĄ─SKG║═▒Č▌p╦╔ųv┴╦ę╗éĆą”įÆŻ║╬ę╩Ū┐Ų╝╝Ų¾śI

ŠW╝t░┤─”āxSKGę▓ę¬ė┬ĻJIPO┴╦ĪŻ

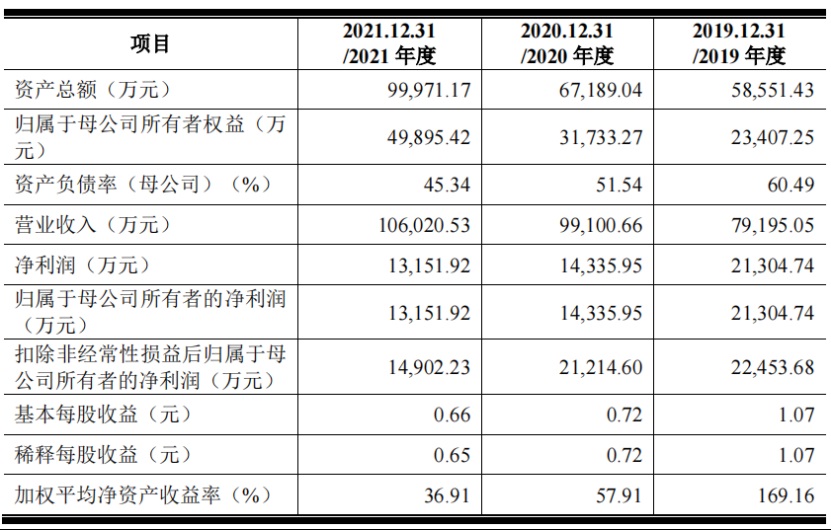

Ū░▓╗Š├Ż¼SKGĄ──Ė╣½╦Š╬┤üĒ┤®┤„ĮĪ┐Ą┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦Šš²╩Į▀fĮ╗┴╦šą╣╔šf├„Ģ°Ż¼ėŗäØ─╝┘Y16ā|į¬Ż¼öM╔ŅĮ╗╦∙äōśI░ÕÆņ┼Ų╔Ž╩ąĪŻšą╣╔Ģ°’@╩ŠŻ¼2019─Ļų┴2021─ĻŻ¼SKGĄ─ĀI╩šĘųäe×ķ7.9ā|į¬Īó9.9ā|į¬ęį╝░10.6ā|į¬Ż╗Üw─Ėā¶└¹ØÖ2.1ā|į¬Īó1.4ā|į¬║═1.3ā|į¬ĪŻ

╬┤üĒ┤®┤„šą╣╔Ģ°ĮžłD

▀@ā╔─ĻŻ¼ŠW╝t░┤─”āx¤ßųįė┌ĄŪĻæ┘Y▒Š╩ął÷ĪŻ2021─Ļ7į┬Ż¼═¼┘ÉĄ└ĖéĀÄī”╩ų▒Č▌p╦╔│╔╣”į┌┐Ųäō░Õ╔Ž╩ąŻ¼▀Ć▒╗ĘQ×ķĪ░ŠW╝t░┤─”āxĄ┌ę╗╣╔Ī▒ĪŻ

ŠW╝t░┤─”āxĄ─│÷╚”┌s╔Ž┴╦Ģr┤·Ą─’L│▒ĪŻ¼Fį┌Ą──Ļ▌p╚╦░Šę╣Īó║╚ŠŲĪó╣żū„ē║┴”┤¾Ż¼Ą½═¼Ģrėų└¦ė┌ĮĪ┐ĄĮ╣æ]Ż¼ė┌╩ŪĪ░┼¾┐╦B╔·Ī▒ę╗į~ÖM┐š│÷╩└Ż¼╗©ÕX┘IĮĪ┐Ą│╔┴╦╩ū▀xĪŻĖ▀ŅüųĄĪóČÓĀIõNĄ─ŠW╝t░┤─”āxĮĶÖCū▀╚ļ─Ļ▌p╚╦ęĢŠĆŻ¼╗©└’║·╔┌Ą─╣”─▄ūī╦¹éāč█╗©┐ØüyĪŻ

ĀÄūhę▓ļSų«Č°üĒĪŻŠW╝t░┤─”āxÄū░┘╔ŽŪ¦į¬Ą─╩█ār║═▓╗▒M╚╦ęŌĄ─╩╣ė├¾w“ׯ¼ūī╦³éāŽ▌╚ļĪ░╩Ūʱ╩ŪųŪ╔╠ČÉĪ▒Ą─ĀÄūhĪŻ┤╦Ū░ėą├Į¾wŲž╣ŌŻ¼ŠW╝t░┤─”āx┘|┴┐å¢Ņ}Ņl░lŻ¼│÷¼FĀCé¹╔§ų┴šT░l╝▓▓ĪĄ─ŪķørĪŻ

š²į┌ø_ō¶IPOĄ─SKGęčĮø▀B└mā╔─Ļį÷╩š▓╗į÷└¹Ż¼śI┐āį÷ķLŽ▌╚ļŲ┐ŅiŲ┌Ż╗ęčĮø╔Ž╩ąĄ─▒Č▌p╦╔▀^Ą├ę▓▓╗╠½ŲĮŻ¼╔Ž╩ą║¾įŌ═Č┘Y╚╦Æü╩█Ż¼Į³ę╗─ĻüĒ╩ąųĄš¶░l│¼80ā|į¬Ż¼2022─ĻQ1╝ŠČ╚╠ØōpĮ³Ū¦╚fį¬ĪŻ

┐╔ęį┐┤ĄĮĄ─╩ŪŻ¼╝┤▒ŃōĒ▒¦┘Y▒ŠŻ¼ŠW╝t░┤─”āxę▓║▄ļyū▀╔Ž┐ĄŪf┤¾Ą└ĪŻ

01

┘IüĒ│į╗ęĄ─░┤─”āx

Ī░║├ė├å߯┐šµĄ─ėąą¦å߯┐╩Ū▓╗╩ŪųŪ╔╠ČÉŻ┐Ī▒

▀@╩ŪļŖ╔╠ŲĮ┼_║═╔ńĮ╗├Į¾w╔ŽŻ¼Ž¹┘Mš▀ūŅ│Żå¢Ą─å¢Ņ}ĪŻŠW╝t░┤─”āxęčĮø▀M╚ļųąć°╩ął÷ČÓ─ĻŻ¼Ą½ī”Ųõ┘|┴┐║═īŹļH╣”ą¦Ą─ĀÄūhģsÅ─üĒø]═Żų╣▀^ĪŻį┌║┌žł═ČįVŲĮ┼_╔ŽŻ¼SKG─┐Ū░ėą101Śl═ČįV┴┐Ż¼Ųõųą┤¾▓┐Ęų┼cĪ░«aŲĘėą┘|┴┐å¢Ņ}Ī▒Ī░╠ō╝┘ą¹é„Ī▒ėąĻPŻ╗į┌▒Č▌p╦╔░┤─”āxĄ─╠įīÜįušōģ^└’Ż¼ę▓┐╔ęŖĄĮįSČÓŽ¹┘Mš▀▒Ē╩ŠĪ░ø]╔Čė├Ī▒Ī░═”ļu└▀Ą─Ī▒Ą╚čįšōĪŻ

SKGį┌║┌žł═ČįVŲĮ┼_

į┌║╝ų▌─│╗ź┬ōŠW╣½╦Šū÷ŠÄī¦Ą─ąĪģŪį°╩Ū░┤─”āx«aŲĘĄ─ųęīŹÉ█║├š▀Ż¼ķLĢrķgī”ų°ļŖ─X║═ńRŅ^Ą─╣żū„ūī╦²Ą─╝ńŅi║═č³Č╝│÷¼Få¢Ņ}Ż¼╦²┘I▀^Äū┐Ņ░┤─”āxüĒŠÅĮŌ╠█═┤Ż¼Ą½ė├┴╦ę╗Č╬Ģrķg║¾Ż¼Š═üGĄĮĮŪ┬õ└’│į╗ę┴╦ĪŻ

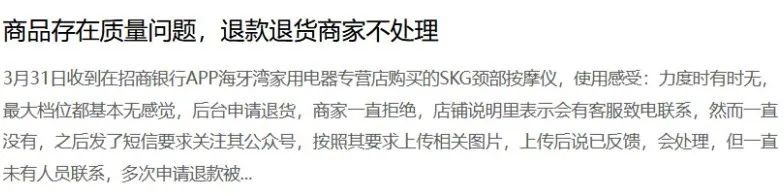

Ī░┐éĮYüĒšfŠ═╩Ū═”▓╗║├ė├Ą─ĪŻėąę╗┐ŅÆņį┌▓▒ūė╔Ž═©ļŖĄ─░┤─”āxŻ¼┘IüĒ╬Õ┴∙░┘Ż¼Ą½░┤─”Ą─Ģr║“╬ęĖąėXŽ±╩Ū▒╗ļŖܬ┤“ĪŻ▀Ćėąę╗┐Ņč³▓┐╬’└Ē░┤─”āxę▓▓╗║├ė├Ż¼▒žĒÜ╣╠Č©į┌ę╗░č║Ž▀mĄ─ę╬ūė╔ŽŻ¼Ę±ätŠ═Ģ■³c▓╗ī”╬╗Ż¼▀Ć▓╗╚ńČ©Ų┌╚ź═Ų─├ĪŻĪ▒ąĪģŪĖµįVõ\žöĮøĪŻ

╩┬īŹ╔ŽŻ¼ŠW╝t░┤─”āx┐┤╦Ųą┬ĘfŻ¼Ą½Ųõ╝╝ągįŁ└Ēįńį┌ČÓ─ĻŪ░Š═ęčĮø│÷¼FŻ¼╝╝ągķTÖæ▓ó▓╗Ė▀ĪŻ─┐Ū░╩ą├µ╔ŽĄ─░┤─”āx─Ż╩Įų„ę¬┐╔ęįĘų×ķ╬’└Ē╚Ó─¾║═ļŖ├}ø_ā╔ĘNĪŻ╬’└Ē░┤─”āxŠ═╩ŪŲõ░┤─”Ņ^─ŻĘ┬šµ╚╦░┤─”╩ųĘ©Ż╗ļŖ├}ø_░┤─”āxät╩Ū═©▀^ļŖśOŲ¼Ą─ļŖŅl├}ø_üĒ─ŻĘ┬░┤─”ą¦╣¹ĪŻ

SKG═Ų│ńĄ─Ī░├žĮø═©╝╝ągĪ▒ŲõīŹŠ═╩ŪĮø▀^░³čbĄ─ļŖ├}ø_╝╝ągŻ╗▒Č▌p╦╔Ą─Ī░ųąßt╣┼Ę©░┤─”Ī▒▓╗▀^╩Ūū▀╬’└Ē░┤─”āx┬ĘŠĆĪŻ╦∙ų^Ą─Ė▀┐Ų╝╝Ė┼─ŅŻ¼┐╔─▄ų╗╩Ū╩ął÷╬³ę²╚╦Ą─ĀIõN╩ųČ╬ĪŻ

ŠW╝t░┤─”āxŲĘ┼Ų▀ĆĮø│Ż┤“ų°«aŲĘ─▄ų╬»¤╝▓▓ĪĄ─▓┴▀ģŪ“Ż¼╔µŽė┐õ┤¾ą¹é„ĪŻSKGĄ─«aŲĘį°į┌ą¹é„╬’┴Žųą’@╩ŠĪ░╣Ūé¹╝░╠█═┤┐ĄÅ═īŻ╝ę┬ō║Žčą░lĪ▒ĪŻSKGĄ─╣┘ŠW╔Ž▀Ć’@╩ŠŻ¼╦³Ą─╩╣├³╩ŪĪ░×ķéĆ╚╦║═╝ę═ź╠ß╣®ųŪ─▄┤®┤„║═ßt»¤Ų„ąĄ«aŲĘĪ▒ĪŻ

üĒį┤SKG╣┘ŠW

šŃĮŁ─│ųąßtį║╣Ū┐ŲĖ▀ų„╚╬ĖµįVõ\žöĮøŻ¼Ī░▒M╣▄╝╝ągįŁ└ĒŅÉ╦ŲŻ¼Ą½ŠW╝t░┤─”āx▓╗─▄ęĢ×ķßt»¤Ų„ąĄĪŻ╩ūŽ╚Ż¼ßt»¤Ų„ąĄĄ─GNPšJūCę¬Ū¾╩Ū▒╚▌^Ė▀Ą─Ż¼ŠW╝t░┤─”āxø]ėą£╩╚ļ┘Y┘|Ż¼▓╗─▄į┌ßtį║Īó╦ÄĄĻĄ╚ł÷╦∙õN╩█Ż╗Ųõ┤╬Ż¼ßt»¤Ų„ąĄį┌╩╣ė├Ū░Ż¼Ģ■┐╝æ]▓Ī╚╦Ą─Ę╩┼ų│╠Č╚Īó─Ļ²gĪóŲż─wĄ╚▀mė├ę“╦žŻ¼ųv├„▓╗┴╝Ę┤æ¬Ż¼▓┘ū„▀^│╠Ę¹║ŽęÄĘČŻ¼Ą½ŠW╝t░┤─”āx│÷ė┌ų└¹Ą──┐Ą─Ż¼Ģ■į┌ą¹é„╔Ž▒M┐╔─▄öU┤¾╩▄▒ŖĘČć·Ż¼▀@Š═ėą┐╔─▄čėš`▓Ī╚╦ų╬»¤Ż¼╔§ų┴╝ėųž▓ĪŪķĪŻĪ▒

õ\žöĮø░l¼FŻ¼─┐Ū░┤¾▓┐ĘųŠW╝t░┤─”āxĄ─įöŪķĒō▓╗Ģ■Š▀¾w├Ķ╩÷Ī░ė├æ¶▓╗▀mė├ŪķørĪ▒Ż¼«aŲĘ┐═Ę■ę▓▓╗─▄╠ß╣®īŻśIū╔įāŻ¼▀@ĘNŽ¹┘Mš▀┼cŲĘ┼Ųļp├żĄ─ĀŅørŻ¼┤µį┌Øōį┌’LļUĪŻ

┼cų«ŽÓī”Ą─╩ŪŻ¼ŠW╝t░┤─”āxōĒėą│¼Ė▀Ą─├½└¹┬╩ĪŻöĄō■’@╩ŠŻ¼╬┤üĒ┤®┤„2021─Ļų„ĀIśIäš├½└¹┬╩Ė▀▀_52.38%Ż╗▒Č▌p╦╔ų„ĀIśIäš├½└¹┬╩Ė³╩ŪĖ▀▀_56.69%ĪŻČ°Ž±é„Įy░┤─”Ų„Ų¾śIŖW╝č╚A2021─Ļų„ĀIśIäš├½└¹┬╩ų╗ėą30.26%Ż¼Ųõųą░┤─”ąĪļŖŲ„Ą─├½└¹┬╩ų╗ėą21.17%ĪŻ

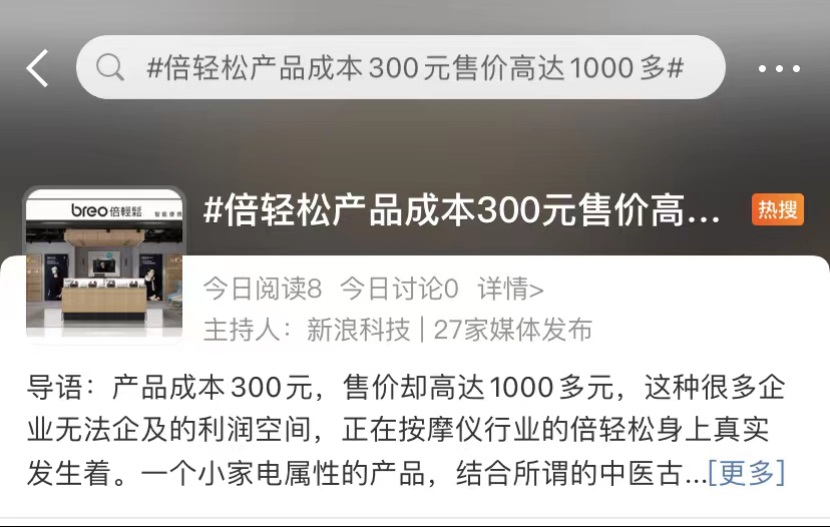

ī”░┤─”āxąąśIüĒšfŻ¼├½└¹┬╩Ė▀┐╔▓╗╩Ūę╗╝■║├╩┬Ż¼▀@ęŌ╬Čų°į┌╝╝ągŲĮė╣Ą─ŪķørŽ┬Ż¼ŲĘ┼Ų└ŁĖ▀┴╦«aŲĘ╩█ārĪŻ┤╦Ū░Ī░▒Č▌p╦╔│╔▒Š300į¬╩█ārĖ▀▀_1000ČÓĪ▒Ą─įÆŅ}▀ĆĄŪ╔Ž▀^¤ß╦čŻ¼ę²░lŠWėčī”ųŪ╔╠ČÉĄ─ėæšōĪŻ

╬ó▓®ĮžłD

Ī░ė╔ė┌╝╝ąg║¼┴┐▓ó▓╗Ė▀Ż¼ę“┤╦ąĪą═░┤─”āx╩█ārį┌ā╔╚²░┘╩ŪŽÓī”║Ž└ĒĄ─Ż¼į┌ßt╔·Ą─ųĖī¦Ž┬Ż¼╦³éā┐╔ęįū„×ķŠÅĮŌ░YĀŅĄ─āxŲ„Ż¼Ą½ārĖ±į┌ę╗Ū¦į¬ęį╔ŽĄ─«aŲĘŠ═▒╚▌^Ž±ųŪ╔╠ČÉ┴╦ĪŻĪ▒Ė▀ų„╚╬▒Ē╩ŠĪŻ

02

įćłD╩šĖŅ─Ļ▌p╚╦Ą─ÕX░³

į°Äū║╬ĢrŻ¼░┤─”āx╩Ūųą└Ž─Ļ╚╦ą─ųąĄ─B╔·╔±Ų„Ż¼ÅVĖµųąą¹é„Č╝╩ŪĘĻ─Ļ▀^╣ØŻ¼Įo╝ęųąķL▌ģ╦═ČY╬’Š═╦═░┤─”āxŻ¼Ą½╚ńĮ±Ą─╩ął÷’LŽ“ūā┴╦ĪŻļSų°─Ļ▌p╚╦ŅiūĄ▓ĪĪóč³ūĄ▓ĪĄ╚┬²ąį▓Ī░l▓Ī┬╩į÷╝ėŻ¼ęį╝░ĮĪ┐ĄęŌūRĄ─╠ßĖ▀Ż¼─Ļ▌p╚╦ķ_╩╝│╔×ķ░┤─”āxĄ─ų„ę¬ė├æ¶ĪŻ

Š®¢|2020─Ļ░l▓╝Ą─ĪČą┬Ģr┤·Ä¦ļŖ╔·╗ŅłDĶbĪĘ’@╩ŠŻ¼├┐┘u│÷10┼_░┤─”āxŻ¼ėą│¼▀^Ų▀│╔╩Ū▒╗85║¾┘Iū▀Ą─ĪŻ║╝ų▌▒Č▌p╦╔ŠĆŽ┬ķTĄĻĄ─ĄĻåTĖµįVõ\žöĮøŻ¼üĒĄĻ¾w“ץ─┤¾▓┐Ęų╩Ū─Ļ▌p╚╦Ż¼╦¹éāĄ─Ž¹┘MęŌįĖę▓Ė³Ė▀ĪŻ

«ö╚╗Ż¼×ķ┴╦┤“╚ļ─Ļ▌p╚╦╩ął÷Ż¼ŠW╝t░┤─”āxéāø]╔┘Ž┬╣”Ę“ĪŻ

ūŅ├„’@Ą─Š═╩ŪŻ¼¼Fį┌Ą─░┤─”āxąĪŪ╔ŪęŠ½ų┬Ż¼┼õ╔½║åØŹ┤¾ĘĮŻ¼ę╗čįęį▒╬ų«Ż¼į┌įOėŗ╔Žłį│ųŅüųĄ╝┤š²┴xŻ¼ØMūŃ─Ļ▌p╚╦Ą─īÅ├└ąĶŪ¾ĪŻį┌ŲĘ┼Ų└Ē─Ņ╔Žę▓▓╗Ėę┬õŽ┬Ż¼▒┬╣▄šµīŹĄ─╝╝ąg╦«ŲĮ╚ń║╬Ż¼ŠW╝t░┤─”āxéāŽ╚ūį╝║ę╗ŅDüy┤ĄĪŻSKGĄ─Č©╬╗║═╦³─Ė╣½╦Š├¹ĘQę╗śėŻ¼ÅŖš{Ī░╬┤üĒ┤®┤„Ī▒įOéõŻ╗▒Č▌p╦╔▓ó▓╗╩Ūßt»¤Ų„ąĄŲĘ┼ŲŻ¼ģsą¹ōPĮY║Ž╣┼Ę©ųąßt└Ēšō║═¼F┤·╝╝ągĄ─Ī░ŲĮ║ŌĪóųŪ╗█Īó¢|ĘĮ├└īWĪ▒Ą─ārųĄ└Ē─ŅĪŻ

▒Č▌p╦╔╠įīÜŲņ┼ץĻ

¼Fį┌─Ļ▌p╚╦┤„ų°▀@ą®ŠW╝t░┤─”āxŻ¼Š═Ė·Ū░Äū─Ļ╚╦╚╦▓▒ūė╔ŽÆņę╗éĆBeatsČ·ÖCĪó░╦Š┼╩«─Ļ┤·č³╔ŽäeéĆ┤¾Ėń┤¾ę╗śėŻ¼│²╚ź«aŲĘ▒Š╔ĒĄ─╣”─▄Ż¼▀Ć╩Ū╔ĒĘ▌Ą─Ž¾š„ĪŻŲĘ┼ŲĘĮéāį┌ØōęŲ─¼╗»ĄžŽ“Ž¹┘Mš▀╣Ó▌öę╗éĆė^─ŅŻ║ė├┴╦ą┬┼dĄ─ŠW╝t░┤─”āxŻ¼─▄ūāĪ░č¾ÜŌĪ▒ĪŻ

Č°šł┴„┴┐├„ąŪū÷┤·čį╚╦Ż¼Ė³╩ŪŠW╝t░┤─”āxŲĘ┼ŲŽ┬Ą─ę╗▓Į┤¾ŲÕĪŻŲĘ┼Ų═©▀^┴„┴┐├„ąŪéāķgĮėĮēČ©ūĪėą┘Å┘I─▄┴”Ą─Ę█ĮzŻ¼▓ó┤“ķ_╩ął÷ų¬├¹Č╚Ż¼ę╗┼eā╔Ą├ĪŻ

2020─Ļ10į┬Ż¼SKGīó┤·čį╚╦Å─ŚŅč¾ōQ│╔Ēö┴„├„ąŪ═§ę╗▓®Ż¼į┌«ö─Ļļp╩«ę╗äōŽ┬ķ_╩█ę╗ĘųńŖŻ¼═§ę╗▓®Č©ųŲ┐ŅŽĄ┴ąŅiūĄ░┤─”āx└█ėŗõN┴┐│¼10╚f┼_Ą─│╔┐āĪŻ▒Č▌p╦╔į┌╚ź─Ļ5į┬Ąūę▓╦”│÷Ī░┤¾šąĪ▒Ż¼╣┘ą¹ążæ×ķ╚½Ū“┤·čį╚╦Ż¼╣┘ą¹«ö╠ņŻ¼2ąĪĢrā╚ążæ┤·čįČY║ą┐Ņ╚½ŠW╩█¾└Ż¼āH4╠ņ╚½ŠWõN╩█ŲŲā|ĪŻ

▒Č▌p╦╔╠įīÜŲņ┼ץĻ

įęĀIõN│╔┴╦▀@ą®ŠW╝t░┤─”āxūŅ│Żė├Ą─╩ųČ╬Ż¼ĀIõN┘Mė├Ą─į÷ķL╦┘Č╚╔§ų┴▀hĖ▀ė┌╝╝ągčą░l┘Mė├ĪŻęį▒Č▌p╦╔×ķ└²Ż¼2021─Ļ╦³Ą─õN╩█┘Mė├×ķ4.85ā|į¬Ż¼═¼▒╚į÷ķL45.60%Ż╗čą░l┘Mė├4720╚fį¬Ż¼═¼▒╚į÷ķL27.96%ĪŻū„×ķę╗╝ę┐Ųäō░ÕŲ¾śIŻ¼▒Č▌p╦╔ģsį┌┐┐ĀIõN“īäėĪŻ

ŠW╝t░┤─”āxŲĘ┼ŲõüįO┤¾┴┐ļŖ╠▌ÅVĖµĪóįO┴óŠĆŽ┬¾w“ץĻŻ¼▀ĆĄŪ╔ŽŠC╦ć╣Ø─┐Īó├„ąŪų▒▓źķgĄ╚Ż¼▓╗öÓĦäėŲž╣Ō┴┐ĪŻ▒Č▌p╦╔┤╦Ū░│╔×ķĪČŽ“═∙Ą─╔·╗ŅĪĘĄ┌╦─╝Š║╦ą─┘Øų·╔╠Ż¼╚ļ±väóزų▒▓źķgŻ¼SKG┼cĪČ▀@Š═╩ŪĮų╬Ķ3ĪĘĪóĪČ│╦’LŲŲ└╦Ą─ĮŃĮŃĪĘĄ╚┤¾ą═ŠC╦ćš╣ķ_║Žū„ĪŻ

ŲĘ┼ŲĘĮ╩╣│÷£å╔ĒĮŌöĄ╝ż░l─Ļ▌pŽ¹┘Mš▀ī”░┤─”«aŲĘ┼cĮĪ┐ĄĪóā×┘|╔·╗ŅĄ─┬ōŽļŻ¼Ą½╦³éā╦Ų║§ų╗═Ż┴¶į┌Ė┼─Ņīė├µĪŻ

03

žĮąĶ┘Y▒Š▌öč¬

▒M╣▄╩█ārĖ▀Īó│╔▒ŠĄ═Ż¼ŠW╝t░┤─”āxéāģs╝Ŗ╝ŖŽ▌╚ļė»└¹ļyĄ─└¦Š│ĪŻ

Ė∙ō■SKG─Ė╣½╦ŠĄ─šą╣╔Ģ°Ż¼╬┤üĒ┤®┤„ļm▀Ćį┌ė»└¹Ż¼Ą½└¹ØÖ┐šķgģsį┌▓╗öÓ┐s╦«Ż¼ęčĮø▀Bų°ā╔─Ļį÷╩š▓╗į÷└¹┴╦ĪŻ

▀@╗“įS╩ŪSKGų°╝▒╔Ž╩ąĄ─ų„ę¬įŁę“ĪŻīWų°Ū░▌ģ▒Č▌p╦╔Ī░┤“░ńĪ▒│╔┐Ų╝╝╣½╦ŠĄ─śėūėŻ¼Ž“╔ńĢ■─╝╝»┘YĮŻ¼┐Ųäō░Õ╔Ž╩ąŻ¼┐ņ╦┘╠ß╔²Ų¾śIŲĘ┼Ųė░Ēæ┴”Ż¼└ŁĖ▀Ų¾śI╩ąųĄ┼c╣└ųĄŻ¼Ė³ųžę¬Ą─╩ŪŻ¼×ķŲ¾śI═žīÆ╚┌┘YŪ■Ą└Ż¼×ķ║¾└m╚┌┘YšęĄĮĖ³ČÓ│÷┬ĘŻ¼ča│õ┘Y▒ŠĪŻ

Ą½▒Č▌p╦╔Ą─Ū░▄ćų«Ķbšf├„┴╦Ż¼╔Ž╩ąę▓╬┤ęŖĄ├▌p╦╔ĪŻ▒Č▌p╦╔╔Ž╩ą┤╬į┬Š═įŌ═Č┘Y╚╦ÆüŚēŻ¼╣╔¢|╚╦öĄ£p╔┘│¼▀^1.4╚f╚╦Ż¼╣╔ārę▓ę╗┬Ęū▀Ą═ĪŻūŅą┬žöł¾’@╩ŠŻ¼▒Č▌p╦╔2022─ĻQ1╝ŠČ╚ė╔ė»▐D╠ØŻ¼ĀI╩š2.5ā|į¬Ż¼ā¶└¹ØÖ╠Øōp988.98╚fį¬Ż¼═¼▒╚£p╔┘189%ĪŻ▒Č▌p╦╔╔Ž╩ą│§Ų┌Ż¼╣╔ārį°ę╗Č╚▀_ĄĮ185.58į¬/╣╔Ż¼╩ąųĄīóĮ³115ā|į¬ĪŻĄ½Įžų┴2022─Ļ7į┬12╚š╩š▒PŻ¼╣╔ārł¾├┐╣╔47.67į¬Ż¼╩ąųĄš¶░l│¼80ā|į¬ĪŻ

▒Č▌p╦╔2022─ĻĄ┌ę╗╝ŠČ╚žöł¾

SKG─Ė╣½╦Š╔Ž╩ąŪ░Ż¼į°▀Mąą┤¾╩ų╣PĘų╝tŻ¼2020─Ļ║═2021─ĻĘųäeĮoĄĮ1.55ā|į¬║═1.6ā|į¬Ż¼Ęų╝tĮŅ~╔§ų┴Č╝│¼▀^╣½╦Š═¼Ų┌ā¶└¹ØÖĪŻšą╣╔Ģ°’@╩ŠŻ¼2020║═2021─ĻČ╚╗I┘Y╗Ņäė┴„│÷į÷╝ėĄ─ų„ę¬įŁę“╩Ū╣½╦ŠŽ“╣╔¢|Ęų┼õ╣╔└¹Ą─¼FĮ┴„│÷ĪŻ▓╗Į¹ūī╚╦æčę╔IPOŪ░╣½╦Š─╝┘Y16ā|į¬Ą─║Ž└Ēąį┼c▒žę¬ąįĪŻ

▀@ą®─ĻŻ¼╬┤üĒ┤®┤„īŹ┐ž╚╦äóĮ▄ęįų▒Įė║═ķgĮėĄ─ĘĮ╩Į╣▓│ųėą77.21%Ą─╣╔Ę▌Ż¼Ųõ┼õ┼╝ąņ╦╝ėó│ųėą15.84%Ą─╣╔Ę▌Ż¼╝ė╔ŽąĮ│Ļ┼cĘų╝tŻ¼Ę“ŗDČ■╚╦▀^╚źā╔─Ļā╚Å─╣½╦Š╣▓╠ū¼F│¼3ā|į¬¼FĮĪŻę“┤╦Ż¼┤╦Ę¼╬┤üĒ┤®┤„ø_ō¶IPOŻ¼╣½╦ŠĖ▀╣▄╩ŪʱėąŲõ╦¹─┐Ą─Ż¼▀Ć▓╗║├šfĪŻ

ŠW╝t░┤─”āxū▀▀Mųąć°ė├æ¶ęĢŠĆ▀@ą®─ĻŻ¼▓╗öÓŽ“╩ął÷Īó┘Y▒Šųv╩÷ĻPė┌┐Ų╝╝┼c╬┤üĒĄ─Ė▀╝ē╣╩╩┬Ż¼Ą½┐Ų╝╝Ų¾śIĄ─║╦ą─ĖéĀÄ┴”╚į╩Ū╝╝ąg┼c«aŲĘ┘|┴┐Ż¼▀@ą®å¢Ņ}▓╗ĮŌøQŻ¼ė»└¹ļyĄ─å¢Ņ}ų╗Ģ■│ų└mŻ¼╣½╦Šę▓ļyęįķL▀hĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį