ąĪ╗Õü?zh©żn)āĪ░Ė▀Č╦Ī▒Ż¼ø](m©”i)æ“Ż┐

«ö(d©Īng)─Ļ▀╚▓Ėæ{ĮĶĪ░Ė▀ąįār(ji©ż)▒╚Ī▒┤“ķ_(k©Īi)╠ņĄžĪŻ

╚ńĮ±Ż¼▀╚▓Ė▀Ćį┌┼¼┴”Ū¾ūāŻ¼Č°▒ŖČÓąĪ╗ÕüŲĘ┼ŲęčŪ─╚╗š╝ō■(j©┤)┴╦╩ął÷(ch©Żng)ĪŻ

╗Õü▀M(j©¼n)╚ļĪ░ąĪĢr(sh©¬)┤·Ī▒

╚ź─Ļ12į┬Ę▌Ż¼▀╚▓Ėą¹▓╝▀M(j©¼n)ąąæ(zh©żn)┬įš{(di©żo)š¹Ż¼ų„ę¬┤ļ╩®░³└©Ż║ųžą┬╗žÜwĪ░┤¾▒ŖŽ¹┘M(f©©i)┬ĘŠĆĪ▒Ż¼īó┐═å╬ār(ji©ż)š{(di©żo)š¹ĄĮĪ░60į¬ęįŽ┬Ī▒Ż╗═Ų│÷┐═å╬ār(ji©ż)į┌90į¬ū¾ėęĪóČ©╬╗Įķė┌▀╚▓Ė║═£É£Éų«ķgĄ─ųąĖ▀Č╦ŲĘ┼ŲĪ░▀╚▓ĖXĪ▒ĪŻ┐╔╚ńĮ±┤¾░ļ─ĻęčĮø(j©®ng)▀^(gu©░)╚ź┴╦Ż¼─┐Ū░üĒ(l©ói)┐┤▀@ā╔éĆ(g©©)─┐ś╦(bi©Īo)═Ļ│╔Ą─▓ó▓╗Ēś└¹Ż║

-╩ūŽ╚Ż¼┐═å╬ār(ji©ż)į┌╚ź─Ļ═Ų│÷ Ī░ĮŃ@├Ę╗©ži╚ŌĪó║┌ĮקļuŠĒĄ╚Ī▒å╬╚╦╠ū▓═║¾į°Įø(j©®ng)Č╠Ģ║Ž┬╠ĮĄĮ60į¬ęįŽ┬Ż¼Ą½╗“įS╩Ūę“?y©żn)ķę▀Ūķ╝░įŁ▓─┴ŽØqār(ji©ż)Ą╚įŁę“Ż¼¼F(xi©żn)į┌╠ū▓═║═┐═å╬ār(ji©ż)ėųųžą┬╗žĄĮĪ░60į¬+Ī▒Ż╗

-Ųõ┤╬Ż¼╚½ą┬ŲĘ┼ŲĪ░▀╚▓ĖXĪ▒▀t▀t╬┤┬Č├µŻ╗Č°┼c£É£ÉĄ─ŲĘ┼ŲČ©╬╗▀^(gu©░)ė┌ŽÓĮ³Ą─Ī░inxiabuxiabuĪ▒ęčĮø(j©®ng)═╦│÷╩ął÷(ch©Żng)Ż¼¼F(xi©żn)į┌ų╗╩ŻŽ┬╬õØhę╗╝ęĄĻ▀Ćį┌▀\(y©┤n)ĀI(y©¬ng)ĪŻ

▀^(gu©░)╚źā╔─ĻĪ░ąĪ╗Õüų«═§Ī▒▀╚▓Ėę╗ų▒╩▄└¦ė┌Ī░ūį╝║Ą─╔ĒĘ▌Ī▒Ż║Žļę¬ū▀ųąĖ▀Č╦┬ĘŠĆŻ¼ģs¤o(w©▓)Ę©┼cŽ¹┘M(f©©i)š▀╚ĪĄ├Ī░ār(ji©ż)ųĄšJ(r©©n)═¼Ī▒Ż╗ćLįć╗žÜwŲĮār(ji©ż)┬ĘŠĆŻ¼ģsėųį÷╩š▓╗į÷└¹Ż©╚ź─Ļ▓╗Ą½┤¾ęÄ(gu©®)─ŻĻP(gu©Īn)ĄĻŻ¼▀Ć│÷¼F(xi©żn)┴╦╔Ž╩ą║¾Ą─╩ūČ╚╠ØōpŻ®ĪŻŠ═į┌▀╚▓Ėōuö[▓╗Č©Īóū¾ėę╝mĮY(ji©”)Ą─▀@Č╬Ģr(sh©¬)ķg└’Ż¼ąĪ╗ÕüĄ─╩ął÷(ch©Żng)ģsįńęčūā┴╦╠ņĪŻ

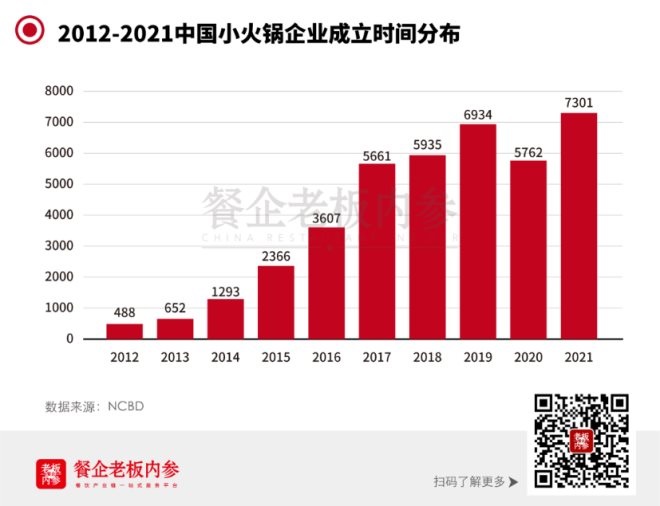

▀^(gu©░)╚ź╚²─Ļ└’Ż¼ąĪ╗Õü╩ął÷(ch©Żng)š²į┌┐ņ╦┘│╔ķL(zh©Żng)Ż¼▀@╣╔ä▌(sh©¼)Ņ^ĄĮ2021─Ļį÷╦┘ę└╚╗▓╗£pŻ¼āH╚ź─Ļą┬į÷Ą─ąĪ╗ÕüķTĄĻöĄ(sh©┤)┴┐Š═│¼▀^(gu©░)7300╝ęŻ¼äō(chu©żng)Į³╩«─Ļų«ūŅĪŻō■(j©┤)NCBDöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2021─Ļ12į┬ĄūŻ¼ųąć°(gu©«)Ą─ąĪ╗ÕüŲ¾śI(y©©)öĄ(sh©┤)┴┐▀_(d©ó)ĄĮ4.16╚f(w©żn)╝ęŻ¼į┌š¹¾w╗ÕüųąĄ─š╝▒╚×ķ5.7%Ż¼ąĪ╗ÕüęčĮø(j©®ng)│╔ķL(zh©Żng)×ķ╗Õü┘ÉĄ└ųą▓╗┐╔║÷ęĢĄ─┴”┴┐ĪŻ

▓╗Ą├▓╗šf(shu©Ł)Ż¼į┌ā╚(n©©i)ŠĒ╝ėäĪŻ¼ę╗Ų¼╔Ņ╝t║ŻĄ─╗Õü╩ął÷(ch©Żng)Ż¼Ė▀╦┘│╔ķL(zh©Żng)Ą─ąĪ╗Õüš²ūā?y©Łu)ķĪ░śOŲõļyĄ├Ą─į÷┴┐Ī▒Ż¼▓óę²ŅI(l©½ng)ų°╗Õü┤¾▒Pū▀▀M(j©¼n)Ī░ąĪĢr(sh©¬)┤·Ī▒ĪŻ

─µä▌(sh©¼)│╔ķL(zh©Żng)

Ī░ąĪ╗ÕüéāĪ▒ū÷ī”(du©¼)┴╦╩▓├┤Ż┐

Į³╚šā╚(n©©i)ģ󊲎╚║¾ū▀įL┴╦▒▒Š®ČÓéĆ(g©©)ąĪ╗ÕüŲĘ┼ŲŻ¼Ūą╔ĒĖą╩▄┴╦▀@Śl┘ÉĄ└Ą─╗¤ßĪŻ

╬╗ė┌═©ų▌ŅI(l©½ng)š╣┘Å(g©░u)╬’ųąą─žō(f©┤)ę╗īėĄ─▐r(n©«ng)ąĪÕü▓╔ė├ūįų·Ą─ą╬╩ĮŻ¼33į¬/╬╗Ż¼▓╗║¼’ŗŲĘ║═┼Żč“╚ŌĄ╚▓╦ŲĘŻ¼ÕüĄūąĶå╬╩š┘M(f©©i)ĪŻ▓╦ŲĘęį╦ž▓╦×ķų„Ż¼š¹¾wSKUöĄ(sh©┤)┴┐į┌30-40éĆ(g©©)Ż¼ųą╬ń11³c(di©Żn)░ļŠ═ķ_(k©Īi)╩╝┼┼ĻĀ(du©¼)ĪŻ

┴Ēę╗╝ęĄĻ╩Ū╬╗ė┌ķL(zh©Żng)ķ║╠ņĮųžō(f©┤)ę╗īėĄ─Ī░Ų▀ņ¹▐D(zhu©Żn)▐D(zhu©Żn)ÕüĪ▒Ż¼ŅÉ╦Ųė┌Ī░┤«┤«ŽŃĪ▒Ą──Ż╩ĮŻ¼Ī░1.5į¬/┤«Ī▒+Ī░3į¬/╬╗Ī▒Ą─ÕüĄūŻ¼Ųõ╦¹╚ń┼Żč“¶~╚ŌŅÉätąĶå╬³c(di©Żn)Ż¼š¹¾w╚╦Š∙į┌20-30į¬Ż¼╬ń╩ą╔Žū∙┬╩┤¾╝sėą┴∙│╔Ż¼═Ē╩ąąĶ┼┼ĻĀ(du©¼)ĪŻ

š¹¾wĖą╩▄╚ńŽ┬Ż║╩ūŽ╚╩Ū╚╦╚║«ŗŽ±Ż¼┐═╚║ČÓęį─Ļ▌p┼«ąį×ķų„Ż¼╗∙▒Š╩Ū1╚╦╩│╗“2-3╚╦ĮY(ji©”)░ķŻ╗Ųõ┤╬╩ŪĘŁ┼_(t©ói)┬╩Ė▀Ż¼┼cų▄▀ģ╔╠涎Ó▒╚Ż¼ā╔éĆ(g©©)ąĪ╗Õü╗∙▒ŠČ╝ī┘ė┌Ī░╔·ęŌūŅ║├Ī▒Ą─Äū╝ęų«ę╗Ż╗ūŅ║¾╩ŪĪ░ąįār(ji©ż)▒╚Ī▒Ż¼╦Ń╔ŽÕüĄūŻ¼┐═å╬ār(ji©ż)▓╗│¼▀^(gu©░)40į¬Ż¼╗∙▒Š┼c┐ņ▓═ār(ji©ż)Ė±│ųŲĮĪŻ

┐éĮY(ji©”)ę╗Ž┬Ż¼╚ńĮ±ąĪ╗Õü─▄ē“─µä▌(sh©¼)│╔ķL(zh©Żng)ų„ꬥ├ęµė┌ęįŽ┬╦─³c(di©Żn)Ż║

Ą┌ę╗Īóąįār(ji©ż)▒╚Ė▀ĪŻĪ░ė├┐ņ▓═Ą─ār(ji©ż)Ė±│įę╗ŅD╗ÕüĪ▒Ż¼═Ļ├└ØMūŃĪ░Ž¹┘M(f©©i)ĮĄ╝ē(j©¬)Ī▒Ą─┤¾┌ģä▌(sh©¼)Ż¼ė╚Ųõ╩Ū¤o(w©▓)Ž▐Ģ││įĄ─ūįų·ąĪ╗ÕüŻ¼Ė³╩▄┤“╣ż╚╦ÜgėŁĪŻ

Ą┌Č■ĪóĪ░1╚╦╩│Ī▒Ą─ł÷(ch©Żng)Š░ę└╚╗ÅŖ(qi©óng)ä┼ĪŻō■(j©┤)░¼├ĮöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļųąć°(gu©«)ėą32.9%Ą─Ž¹┘M(f©©i)š▀╠Äė┌ķL(zh©Żng)Ų┌¬Ü(d©▓)ūįŠ═▓═Ą─ĀŅæB(t©żi)Ż¼Į³2ā|Ą─å╬╔Ē╚╦┐┌š²╩ŪĪ░ąĪ╗ÕüéāĪ▒│ų└m(x©┤)į÷ķL(zh©Żng)ūŅ┤¾Ą─ĄūÜŌĪŻ

Ą┌╚²ĪóŲĘŅÉ▀M(j©¼n)╗»ĪŻ┼cé„Įy(t©»ng)Ą─Ī░ę╗╚╦ę╗ÕüĪ▒ŽÓ▒╚Ż¼╚ńĮ±ąĪ╗ÕüęčĮø(j©®ng)č▌╗»│÷Ī░╗ž▐D(zhu©Żn)Īóūįų·Īóūį▀xĪó┤«┤«Īó╗Õü+┐Š╚ŌĄ╚Ī▒ČÓĘNŅÉą═Ż¼ė├▓═¾w“×(y©żn)Ė³╝ėžSĖ╗Ż¼ą┬§rĖąę▓▓╗öÓ╝ėÅŖ(qi©óng)ĪŻ

Ą┌╦─ĪóŲĘŅÉ┐ņ▓═╗»ĪŻļSų°┐═å╬ār(ji©ż)Ž┬╠ĮĄĮĪ░40į¬ęįŽ┬Ī▒Ż¼ąĪ╗ÕüĪ░┐ņ▓═╗»Ī▒įĮ░l(f©Ī)├„’@Ż¼Ī░╔ŽĪ▒┐╔│ąĮėųąČ╦╗ÕüĪ░Ž¹┘M(f©©i)ĮĄ╝ē(j©¬)Ī▒Ą─ąĶŪ¾Ż¼Ī░Ž┬Ī▒┐╔Ūą╚ļĄĮĪ░Ę█├µ’łĪ▒Ą╚┐ņ▓═ŲĘŅÉĄ─é„Įy(t©»ng)Ąž▒PŻ¼ąįār(ji©ż)▒╚Ė³Ė▀Ż¼ł÷(ch©Żng)Š░ę▓Ė³╝ėžSĖ╗ĪŻ

į┌┤╦ų«═Ō▀Ćėąę╗éĆ(g©©)ųžę¬Ą─įŁę“Ż¼─ŪŠ═╩Ū▀╚▓ĖĪ░ų„äė(d©░ng)ūī│÷Ī▒┴╦Č■╩«ČÓ─Ļ┼¼┴”┼Óė²ŲüĒ(l©ói)Ą─Ī░ŲĮār(ji©ż)ąĪ╗Õü╩ął÷(ch©Żng)Ī▒ĪŻ«ö(d©Īng)│§▀╚▓Ėš²╩Ūæ{ĮĶų°Ī░Ė▀ąįār(ji©ż)▒╚Ī▒┤“│÷┴╦ę╗Ų¼╠ņŻ¼Ī░9╠ņę╗ĄĻĪ▒╩ŪŲõĖ▀╣ŌĢr(sh©¬)┐╠Ż¼ę╗Č╚│╔×ķĪ░┤“╣ż╚╦╩│╠├Ī▒ĪŻĄ½ļSų°æ(zh©żn)┬įš{(di©żo)š¹Ż¼ų„äė(d©░ng)Ę┼Śē┴╦Ī░Ė▀ąįār(ji©ż)▒╚Ī▒Ą─ŲĘ┼ŲČ©╬╗Ż¼ī¦(d©Żo)ų┬Ī░40į¬ęįŽ┬Ī▒Ą─ąĪ╗Õüą╬│╔┴╦Š▐┤¾Ą─╩ął÷(ch©Żng)šµ┐šŻ¼ę“┤╦ę▓│╔Š═┴╦Ī░▄Äė┌§rĪó╠KąĪ▒▒Īóć\╣Šć\╣ŠĪó▐r(n©«ng)ąĪÕüĪ▒Ą╚ę╗▒ŖŲĮār(ji©ż)ąĪ╗ÕüŲĘ┼ŲŻ¼──┼┬į┌ę▀ŪķūŅ└¦ļyĄ─╚²─Ļ└’Ż¼▀@ą®ŲĘ┼ŲĄ─ķTĄĻöĄ(sh©┤)┴┐Č╝ęį├┐─Ļ100%Ą─╦┘Č╚į┌į÷ķL(zh©Żng)ĪŻ

┐ńĮńĖé(j©¼ng)ĀÄ(zh©źng)Ż¼ć└(y©ón)ųžā╚(n©©i)ŠĒ

Ī░┐ņ▓═╗»Ī▒Ą─ąĪ╗Õüļ[æn═╣’@

š²ę“?y©żn)ķąĪ╗ÕüĄ─Ī░ÕXŠ░Ī▒Ž▓╚╦Īó╩ął÷(ch©Żng)Øō┴”Š▐┤¾Ż¼ę“┤╦╬³ę²ų°įĮüĒ(l©ói)įĮČÓĄ─┐ńĮńš▀Ż║╚ź─Ļ╝¬ę░╝ęīó▓┐Ęų▓═╬╗Ė─įņ│╔┼õéõ┴╦ļŖ┤┼ĀtĄ─╗ÕüīŻģ^(q©▒)Ż¼═Ų│÷┴╦╬Õ┐ŅŠ∙ār(ji©ż)39.9į¬Ą─╗Õü╠ū▓═Ż¼▓ó┤“│÷Ī░╝ė╚ŌŽ▐Ģr(sh©¬)░ļār(ji©ż)Ī▒Ą─ķL(zh©Żng)Ų┌ā×(y©Łu)╗▌Ż╗└ŽÓl(xi©Īng)ļu═Ų│÷┴╦Ī░╔Žļu£½§r╩▀║═ę¼ūėļuąĪ╗ÕüĪ▒Ż╗║═Ė«ōŲ├µą┬į÷6┐Ņ░▓Ė±╦╣Ę╩┼ŻąĪ╗ÕüŻ╗░═┼½═Č┘Yʧ╗»Ą─Ī░╠ę─’Ž┬’łąĪ╗ÕüĪ▒ų„┤“Ī░19.8į¬Ą─°åč¬┬ķ└▒ÕüĪ▒Ż╗ąĪ²ł┐▓ät═Ų│÷┴╦mini╗Õü▓╦Ż¼─┐Ū░ęčĮø(j©®ng)ėą14╝ęĄĻĪŁĪŁ

▒M╣▄ąĪ╗Õü┘ÉĄ└┐┤╦Ų╗¤ßŻ¼Ą½▒│║¾╚į╚╗ėą▓╗╔┘ļ[ænŻ║

Ą┌ę╗Īó ę¬Ū¾Ž┬═¼┘|(zh©¼)╗»ć└(y©ón)ųžĪŻį┌Ī░Ė▀ąįār(ji©ż)▒╚Ī▒Ą─ė▓ąįę¬Ū¾Ż¼╔╠╝ęĒöČÓ─▄ē“▒ŻūCŠG╚~▓╦ŅÉĄ─ŲĘ┘|(zh©¼)Ż¼╠ß╣®Ė▀ŲĘ┘|(zh©¼)╚ŌŅÉ╩ŪøQ▓╗┐╔─▄Ą─Ż¼ę“┤╦Ė„╝ęį┌╩│▓─╔ŽĄ─▓Ņ«É▓ó▓╗┤¾Ż╗═¼Ģr(sh©¬)┐╝æ]ĄĮš¹¾w═Č┘Y│╔▒ŠŻ¼ķTĄĻčbą▐╔Ž▒M┴┐ū÷ĄĮĪ░─▄║å(ji©Żn)ät║å(ji©Żn)Ī▒Ż¼ė╚ŲõŽ±╩ŪĪ░╗ž▐D(zhu©Żn)ąĪ╗ÕüŅÉĪ▒Ż¼ą╬╩ĮŅÉ╦Ų║▄ļyį┌ł÷(ch©Żng)Š░╔Ž═µ│÷╗©ĪŻ

Ą┌Č■Īó ╩│▓─░▓╚½ąįĪŻ³c(di©Żn)įu(p©¬ng)╔ŽėąĻP(gu©Īn)ąĪ╗Õü▓Ņįu(p©¬ng)ūŅČÓĄ─Š═╩ŪĪ░╩│▓─▓╗ą┬§rĪ▒Ż¼’ł║¾ūā╔Ē×ķĪ░ćŖ╔õæ(zh©żn)╩┐Ī▒Ą─░Ė└²ę▓▓╗į┌╔┘öĄ(sh©┤)Ż¼Ė³ėą╔╠╝ęęį┤╬│õ║├Ī░ė├°å╚ŌŠĒ├░│õč“╚ŌĪ▒Ż¼ī¦(d©Żo)ų┬╩│ŲĘ░▓╚½ļ[╗╝Ņl░l(f©Ī)ĪŻ

Ą┌╚²Īó Ę■äš(w©┤)▓ŅĪŻ┐╝æ]ĄĮķTĄĻĄ─ė»└¹┐šķgėąŽ▐Ż¼┤¾▓┐ĘųąĪ╗Õü┼õų├Ą─╚╦╩ųŽÓ«ö(d©Īng)ėąŽ▐Ż¼ī¦(d©Żo)ų┬Ę■äš(w©┤)Ė·▓╗╔ŽŻ¼╔Ž▓╦▓╗╝░Ģr(sh©¬)Ż¼ąl(w©©i)╔·Śl╝■▓ŅĄ╚å¢(w©©n)Ņ}īę¼F(xi©żn)ĪŻ

Ą┌╦─Īó │╔▒Šē║┴”ĪŻļSų°Ž¹┘M(f©©i)š▀ār(ji©ż)Ė±├¶ĖąČ╚įĮüĒ(l©ói)įĮĖ▀Ż¼╝ė╔ŽĘ┐ūŌĪó╩│▓─Īó╚╦╣ż▓╗öÓ╔Ž╔²Ż¼▓╗öÓ╔ŽØqĄ─│╔▒Š▀M(j©¼n)ę╗▓Įē║┐s┴╦ąĪ╗ÕüĄ─ė»└¹┐šķgĪŻę╗éĆ(g©©)├„’@Ą─ą┼╠¢(h©żo)Š═╩ŪŻ¼ė╔ė┌Ę┐ūŌ▓╗öÓ╔ŽØqī¦(d©Żo)ų┬▀╚▓ĖĪó┤÷├├Ą╚Ņ^▓┐ąĪ╗Õüéāę▓ķ_(k©Īi)╩╝Å─ų„┴„╔╠╚”ųą│Ę│÷┴╦ĪŻ

Ą┌╬ÕĪó ▀Bµi╗»│╠Č╚▓╗Ė▀ĪŻō■(j©┤)ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļųąć°(gu©«)ąĪ╗ÕüĄ─▀Bµi╗»┬╩×ķ17.1%Ż¼ļm╚╗į÷Ę∙▌^┐ņŻ¼Ą½╚įĄ═ė┌╗ÕüąąśI(y©©)21.2%Ą─ŲĮŠ∙╦«ŲĮŻ¼Ūę╔ą╬┤┼▄│÷Š▀ėą╚½ć°(gu©«)ė░Ēæ┴”Ą─▀BµiŲĘ┼ŲŻ¼ąąśI(y©©)į┌ś╦(bi©Īo)£╩(zh©│n)╗»║═ŲĘ┼Ų╗»╔ŽžĮ┤²╝ėÅŖ(qi©óng)ĪŻ

ŲõīŹ(sh©¬)į┌▒ŖČÓļ[ænĄ─▒│║¾Ż¼Ī░▒Ńę╦Ī▒▓┼╩ŪąĪ╗ÕüéāĄ─Ī░├³ķTĪ▒ĪŻ

╬Ńė╣ų├ę╔Ż¼ąĪ╗Õüį┌ł÷(ch©Żng)Š░Īóąįār(ji©ż)▒╚Īó╩ął÷(ch©Żng)┐šķgĄ╚ĘĮ├µā×(y©Łu)ä▌(sh©¼)║▄ČÓŻ¼Ą½īŹ(sh©¬)ļH╔ŽĪ░▒Ńę╦Ī▒▓┼╩Ū▀@ķT╔·ęŌĄ─║╦ą─ę¬┴xĪŻČ°╚ńĮ±Ż¼Ī░▒Ńę╦Ī▒▀@░čļp╚ąä”įĮüĒ(l©ói)įĮ▒Ē¼F(xi©żn)│÷Ī░▒ū┤¾ė┌└¹Ī▒Ż¼║å(ji©Żn)å╬ųvŠ═╩ŪŻ¼¼F(xi©żn)į┌Ą─ąĪ╗Õü╩ął÷(ch©Żng)Ż¼Ī░ø](m©”i)ėąūŅ▒Ńę╦Ż¼ų╗ėąĖ³▒Ńę╦Ī▒Ż¼Ž±╩Ū▒╗BšŠ┤¾VĪ░╠’ę░╔ŽĄ─Ę▒śsĪ▒Ħ╗Ą─Ī░19į¬ūįų·ąĪ╗ÕüĪ▒Ė³╩Ūę“?y©żn)ķśOŠ▀ø_ō¶┴”Ą─Ī░Ąž░Õār(ji©ż)Ī▒ŅŹĖ▓┴╦┤¾▒ŖĄ─šJ(r©©n)ų¬Ż¼ę╗Č╚ę²░l(f©Ī)┴╦Ī░19į¬ąĪ╗ÕüĪ▒ĄĮĄū─▄▓╗─▄┘ŹÕXĄ─┤¾ėæšōĪŻ

Č°į┌ŠW(w©Żng)╔ŽŻ¼ļS╩ų╦čĪ░19į¬ąĪ╗Õü╝ė├╦Ī▒Ė³ėą┤¾░č▒ŻūCūī═Č┘Yš▀Ī░▌p╦╔į┬╚ļ▀^(gu©░)╚f(w©żn)Ī▒Ą─Š┬▓╦ĒŚ(xi©żng)─┐ĪŻ

¼F(xi©żn)į┌Ą─ąĪ╗Õüęč╚╗│╔×ķĪ░Ą═Č╦╗ÕüĪ▒Ą─┤·├¹į~Ż¼ė╚Ųõį┌Ž┬│┴╩ął÷(ch©Żng)įĮ░l(f©Ī)ā╚(n©©i)ŠĒŻ¼Ī░╦═’ŗ┴ŽĪó╦═ÕüĄūĪó╦═ų„╩│ĪŁĪŁĪ▒Ż¼├µī”(du©¼)Ī░ø](m©”i)ėąūŅĄ═Ż¼ų╗ėąĖ³Ą═Ī▒Ą─╩ął÷(ch©Żng)ŠĮŠ│Ż¼╬ęéā▓╗Į¹ę¬Ę┤╦╝Ī░▀╚▓Ė«ö(d©Īng)Ģr(sh©¬)═╦│÷ŲĮār(ji©ż)ąĪ╗ÕüĪ▒╩Ūʱ╩ŪéĆ(g©©)š²┤_Ą─▀xō±Ż┐╗“š▀šf(shu©Ł)Ż¼ąĪ╗Õü╩ŪʱšµĄ─ø](m©”i)▐kĘ©Ī░Ž“╔Ž╝µ╚▌Ī▒Ż¼ų╗─▄ū▀Ą═Č╦┬ĘŠĆŻ┐

ąĪ╗ÕüĪ░Ė▀Č╦╗»Ī▒

╩ŪĪ░ÖC(j©®)Ģ■(hu©¼)Ī▒▀Ć╩ŪĪ░é╬├³Ņ}Ī▒Ż┐

Ė∙ō■(j©┤)├└łF(tu©ón)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļ┐═å╬ār(ji©ż)į┌60į¬ęį╔ŽĄ─ųąĖ▀Č╦ąĪ╗ÕüĄ─╩ął÷(ch©Żng)Ę▌Ņ~▓╗│¼▀^(gu©░)20%Ż¼90į¬ęį╔ŽĄ─Ę▌Ņ~▀Ć▓╗ĄĮ5%Ż¼ąĪ╗Õü╗∙▒Šū°īŹ(sh©¬)┴╦Ī░Ą═Č╦╗ÕüĪ▒Ą─╬╗ų├ĪŻ

Ą½ŲõīŹ(sh©¬)Ż¼Ė▀Č╦ąĪ╗Õüę▓į°ėą▀^(gu©░)Ė▀╣ŌĢr(sh©¬)┐╠Ż║ÄpĘÕŲ┌Ą─ąĪ▌xĖń╗Õüėą░╦╩«ČÓ╝ęŻ¼ę╗Č╚╩ŪĖ▀Č╦┤·├¹į~Ż╗2006─ĻÓŹų▌Ą─ȔȔ╝tę▓į°╩Ūę╗╬╗ļyŪ¾Ż¼ė├äō(chu©żng)╩╝╚╦└Ņ╚AĄ─įÆ─ŪŠ═╩ŪĪ░╚ń╚šųą╠ņĪ▒ĪŻĄ½╩ŪĖ▀Č╦ąĪ╗ÕüĄ─║├╚šūė╦Ų║§«É│ŻČ╠Ģ║Ż¼Įžų╣ĄĮ─┐Ū░ąĪ▌xĖńų╗╩ŻŽ┬╔Ž║Ż║═╠Kų▌Ą─7╝ęĄĻŻ¼Č”Č”╝tę▓ų╗ėąę╗╝ęĄĻ▀Ćį┌ĀI(y©¬ng)śI(y©©)ĪŻ

į┌Ė▀Č╦ąĪ╗ÕüĪ░╩¦ä▌(sh©¼)Ī▒Ą─▀@Č╬Ģr(sh©¬)ķg└’Ż¼║ŻĄūōŲĪóų▄ĤąųĪó½śĮŃ└Ž╗ÕüĪóķ¬╗ÕüĄ╚ę╗▒ŖĖ▀Č╦╗ÕüŲĘ┼Ųģs▓╗öÓė┐¼F(xi©żn)Ż¼×ķ╩▓├┤╗Õü┐╔ęįĖ▀Č╦╗»Ż¼Č°ąĪ╗Õüģs▒╗ĘŌėĪį┌Ī░60į¬┐═å╬ęįŽ┬Ī▒Ż║

Ą┌ę╗Īół÷(ch©Żng)Š░ŠųŽ▐

╗Õü╠ņ╔·ūįĦ╔ńĮ╗ī┘ąįŻ¼Ž±╩Ūę▀Ūķ║¾▒▒Š®║═╔Ž║Ż╗ųÅ═(f©┤)ūŅ┐ņĄ─ŲĘŅÉŠ═╩Ū╗ÕüŻ¼ų„ę“▀Ć╩Ūę“?y©żn)ķ▀@éĆ(g©©)įŁę“ĪŻČ°ąĪ╗Õüė╚Ųõ╩Ūūįų·╗“š▀░╔┼_(t©ói)ŅÉą═Ą─ąĪ╗ÕüŻ¼ŠÓļxĖą┤¾Ż¼į┌ą╬╩Į╔Ž▓╗▀mę╦╔ńĮ╗ĪŻČ°ę╗╚╦╩│Ą─Š═▓═ł÷(ch©Żng)Š░ūī╚╦║▄ļyĪ░ČÓ³c(di©Żn)▓╦Ī▒Ż¼┴Ē═ŌąĪ╗Õüį┌│╩¼F(xi©żn)╔Žėų▓╗╚ń┤¾ÕüĄ─ār(ji©ż)ųĄĖąÅŖ(qi©óng)Ż¼ę“┤╦┐═å╬ār(ji©ż)║▄ļy╔Ž╚źĪŻ

Ą┌Č■ĪóĪ░┴«ār(ji©ż)Ī▒Ą─ś╦(bi©Īo)║×▀^(gu©░)ė┌ÅŖ(qi©óng)┴ę

ė╔ė┌▀╚▓Ėį┌ąĪ╗Õü╩ął÷(ch©Żng)╠½▀^(gu©░)ė┌│╔╣”Ż¼ī¦(d©Żo)ų┬ąĪ╗Õü▒╗╔Ņ╔ŅĄ─┤“╔ŽŲĮār(ji©ż)Ą─Ī░└ėėĪĪ▒Ż¼į┌ę╗░ŃŽ¹┘M(f©©i)š▀Ą─šJ(r©©n)ų¬└’Ż¼ąĪ╗ÕüŠ═æ¬(y©®ng)įōĪ░▒Ńę╦īŹ(sh©¬)╗▌Ī▒ĪŻę╗Ą®ą╬│╔ŲĘŅÉšJ(r©©n)ų¬Ż¼į┘Žļ═╗ŲŲŠ═║▄└¦ļyŻ¼▀@ę▓╩ŪŽ¹┘M(f©©i)š▀šJ(r©©n)×ķ▀╚▓ĖįĮüĒ(l©ói)įĮĪ░▓╗║±Ą└Ī▒Ą─įŁę“ĪŻ

Ą┌╚²Īó┐═å╬ār(ji©ż)ų«Üæ

Ė∙ō■(j©┤)├└łF(tu©ón)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼į┌ą┬ę╗ŠĆ║═Č■ŠĆ│Ū╩ąŻ¼80-120į¬Ą─╗Õü┐═å╬╩ŪĮ^ī”(du©¼)ų„┴„Ż¼Č°Č■ŠĆ│Ū╩ąęįŽ┬Ą─╗ÕüŽ¹┘M(f©©i)╚╦Š∙Ė³╩Ū▓╗│¼▀^(gu©░)60į¬ĪŻę╗Ą®ąĪ╗ÕüĄ─┐═å╬ār(ji©ż)═╗ŲŲ60į¬ķTÖæŻ¼ę▓Š═ęŌ╬Čų°Ž¹┘M(f©©i)š▀ī”(du©¼)ė┌▀xųĘŻ©╔╠ł÷(ch©Żng)ĄĻŻ®Īóčbą▐Ż©│┴Į■ĖąŻ®ĪóĘ■äš(w©┤)Ż©║ŻĄūōŲ╩ĮŻ®Īó«a(ch©Żn)ŲĘ¾w“×(y©żn)Ż©ŠW(w©Żng)╝t▒¼┐ŅŻ®║═ŲĘ┼Ų┴”Ż©ār(ji©ż)ųĄĖąŻ®Š═ę¬ėąĖ³Ė▀Ą─ę¬Ū¾ĪŻį┘┐╝æ]ĄĮ¼F(xi©żn)į┌ć└(y©ón)ųžā╚(n©©i)ŠĒĄ─╗Õü╩ął÷(ch©Żng)Ż¼ąĪ╗Õüę¬ū÷Ą─Š═▓╗ų╗╩Ū║å(ji©Żn)å╬Ī░╚ź┐ņ▓═╗»Ī▒Ż¼Č°ę¬į┌š¹éĆ(g©©)│╔▒Š─Żą═╔Ž▀M(j©¼n)ąąųž╦▄Ż¼┤¾─æĄ─▀M(j©¼n)ąąŲĘŅÉäō(chu©żng)ą┬Ż¼Ę±ät▀╚▓Ėėą┐╔─▄Š═╩Ūš¹éĆ(g©©)ąąśI(y©©)Ą─Ī░╠ņ╗©░ÕĪ▒┴╦ĪŻ

īæĄĮūŅ║¾

ę▀ŪķĄ─│ŻæB(t©żi)╗»Ž┬Ż¼Ī░śOų┬ąįār(ji©ż)▒╚Ī▒│╔┴╦╦∙ėą▓═’ŗŲĘŅÉūĘųĄ──┐ś╦(bi©Īo)Ż¼Ą½╩ŪĪ░śOų┬ąįār(ji©ż)▒╚Ī▒▓ó▓╗Ą╚═¼ė┌Ī░Ž¹┘M(f©©i)ĮĄ╝ē(j©¬)Ī▒Ż¼Č°Ūęī”(du©¼)ė┌Ī░╝╚ę¬Īóėųę¬Īó▀Ćę¬Ī▒Ą──Ļ▌pŽ¹┘M(f©©i)š▀Ż¼▓ó▓╗Ģ■(hu©¼)ę“?y©żn)ķĪ░ār(ji©ż)Ė±Ą═Ī▒Š═Ę┼Śēī”(du©¼)ŲĘ┼ŲĄ─ę¬Ū¾ĪŻ

ąĪ╗Õü─▄ē“─µä▌(sh©¼)į÷ķL(zh©Żng)Ą─║╦ą─╩ŪŽ¹┘M(f©©i)š▀Ī░ČĄ└’ø](m©”i)ÕX┴╦Ī▒Ż¼Ą½ļSų°╚ļŠųš▀įĮüĒ(l©ói)įĮČÓŻ¼ŲĘŅÉ╔²╝ē(j©¬)ęčĮø(j©®ng)Ų╚į┌├╝Į▐ĪŻ

ąĪ╗Õüéā╬┤üĒ(l©ói)├µ┼Rų°ā╔éĆ(g©©)▀xō±Ż║ę¬├┤Ī░Ž“╔Žū▀Ī▒Ż¼Ūą╚ļųąĖ▀Č╦╩ął÷(ch©Żng)Ż¼Ą½╩Ūę¬┤“ŲŲšJ(r©©n)ų¬▒┌ēŠĮ^ĘŪęū╩┬Ż╗ę¬├┤Ī░Ž“Ž┬ū▀Ī▒Ż¼į┌╣®æ¬(y©®ng)µ£║═ŲĘ┼ŲČ╦░l(f©Ī)┴”Ż¼╗“įSėąÖC(j©®)Ģ■(hu©¼)│╔×ķĪ░Ž┬ę╗éĆ(g©©)▀╚▓ĖĪ▒ĪŻ

Č°▀╚▓ĖĄ─╬┤üĒ(l©ói)─žŻ┐

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)