─ŃĄ─Õ▐╣Ęūįė╔Ż¼B(y©Żng)╗Ņ┴╦▀@╝ę┘u╣Ę└KĄ─Ų¾śI(y©©)

ū„×ķ▒▒ÜWĄ─æęę╔╠ņ═§Ż¼ė╚Īż─╬╦╣▓®į┌ŲõČÓ▓┐é╔╠ĮŽĄ┴ąąĪšfųąČ╝īóĪ░Õ▐╣Ę└KĪ▒ū„×ķųžę¬Ą─░Ė╝■é╔ŲŲŠĆ╦„ĪŻ▓╗╩Ū▀@╬╗æęę╔┤¾Ä¤Ų½É█Õ▐╣Ę└KŻ¼Č°╩Ū▀@ę╗┐┤╦ŲŲĮ│ŻĄ─╬’╝■┤_īŹį┌ć°═Ōėąų°ėŲŠ├▌x╗═Ą─Üv╩ĘĪŻ

ėąčąŠ┐╔§ų┴─├│÷┴╦öĄ(sh©┤)ō■(j©┤)Ż¼į┌8000ČÓ─ĻŪ░Ż¼½C╚╦éāęčķ_╩╝ĮĶų·Ųż└Kīó╣Ę┼cūį╝║╦®į┌ę╗ŲŻ¼ė├ęį╔·«a(ch©Żn)ä┌ū„ĪŻ

Ī░Õ▐╣Ę└KĪ▒Ī¬Ī¬▀@ę╗▒╗╚╦éāęĢ×ķŽĪ╩ĶŲĮ│ŻĄ─īÖ╬’ė├ŲĘŻ¼╚ńĮ±ģsB(y©Żng)╗Ņ┴╦ę╗╝ę╝┤īó╔Ž╩ąĄ─ųąć°Ų¾śI(y©©)ĪŻĮ³╚šŻ¼Ēöų°Ī░╣Ę└KĄ┌ę╗╣╔Ī▒Ą─£žų▌į┤’wīÖ╬’═µŠ▀ųŲŲĘ╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQŻ║į┤’wīÖ╬’Ż®ęčķ_åóą┬╣╔╔Ļ┘ÅĪŻō■(j©┤)šą╣╔Ģ°┼¹┬ČĄ──╝╝»┘YĮėŗ╦ŃŻ¼į┤’wīÖ╬’ŅA(y©┤)╣└░l(f©Ī)ąąār×ķ13.71į¬Ż¼ŅA(y©┤)╣└░l(f©Ī)ąą╩ąė»┬╩×ķ14.73▒ČĪŻ

į┌Č■╝ē╩ął÷╔ŽŻ¼░ķļSų°īÖ╬’Įø(j©®ng)Ø·Ą─╗¤ßŻ¼Ī░īÖ╬’Ė┼─Ņ╣╔Ī▒ę▓▒╗ęĢ×ķĖ▀│╔ķLąįĄ─Ų¾śI(y©©)ś╦(bi©Īo)Ą─ĪŻį┌īÖ╬’╩│ŲĘ┘ÉĄ└╔ŽŻ¼Ņ^▓┐Ų¾śI(y©©)╚ńųąīÖ╣╔Ę▌(002891.SZ)┼c┼ÕĄ┘╣╔Ę▌(300673.SZ)ę▓Š∙│ą▌d┴╦Ė▀ė┌ŲõĀI╩šĄ─╣╔ārŻ¼Č■š▀Ą─ØLäė╩ąė»┬╩Č╝▀_ĄĮ┴╦63▒ČĪŻ

▒M╣▄Ęųī┘▓╗═¼┘ÉĄ└Ż¼Ą½į┤’wīÖ╬’Ą─│╔ķL┬ĘÅĮ┼cųąīÖéā╩«ĘųŽÓ╦ŲĪ¬Ī¬ŽĒ╩▄ųąć°ųŲįņ╝t└¹Ż¼ā╚(n©©i)╔·ė┌▒ŠĄžĄ─«a(ch©Żn)śI(y©©)═┴╚└Ż¼ę└┐┐Įo║Ż═ŌŲĘ┼Ų┤·╣żĘe└█Ž┬ę╗Č©Ą─ęÄ(gu©®)─Ż╗»ā×(y©Łu)ä▌ĪŻ

Ą½╦³ę▓┼cųąīÖéāėų▓╗▒MŽÓ═¼ĪŻ▒╚ŲųąīÖéā┐╩═¹┤“ŲŲć°═ŌŲĘ┼ŲĶõĶ¶Ż¼┼¼┴”Ž“═Č┘Yš▀éāųv╩÷ć°«a(ch©Żn)╠µ┤·Ą─╣╩╩┬Ż¼į┤’wīÖ╬’ģsĘ┤ŲõĄ└Č°ąąŻ¼ų╗Žļ░▓ė┌┤·╣żŻ¼▓╗Žļū▀Ž“┼_Ū░ĪŻ

į┌Ī░īÖ╬’Įø(j©®ng)Ø·Ī▒▀@ę╗²ŗ┤¾Ą─┘ÉĄ└ų«Ž┬Ż¼Š┐Š╣╩Ū└^└m(x©┤)ū÷┤·╣ż▀Ć╩Ūū÷ūįėąŲĘ┼ŲŻ¼ŲõīŹ▓óø]ėą┤░ĖŻ¼ĻP(gu©Īn)µIį┌ė┌▀xī”┘ÉĄ└Ż¼ī”į┤’wīÖ╬’Č°čįŻ¼┐┐ų°ę╗Ė∙╣Ę└KūóČ©¤oĘ©ō╬ŲĖ³┤¾Ą─ŽļŽ¾┐šķgĪŻ

═©▀^▒Š╬─Ż¼╬ęéāīó╗ž┤╚²éĆå¢Ņ}Ż║

1Īóę╗╝ę┘u╣Ę└KĄ─Ų¾śI(y©©)æ{╩▓├┤ø_ō¶╔Ž╩ąŻ┐

2Īó×ķ╩▓├┤šfį┤’wīÖ╬’¤oĘ©╠ėļxĪ░╬óą”Ū·ŠĆĪ▒Ż┐

3Īó×ķ╩▓├┤īÖ╬’Įø(j©®ng)Ø·Ą─╝t└¹ī”į┤’wīÖ╬’ėąŽ▐Ą─Ż┐

01

─ŃĄ─Õ▐╣Ęūįė╔Ż¼

B(y©Żng)╗Ņ┴╦▀@╝ę┘u╣Ę└KĄ─Ų¾śI(y©©)

į┌Ąž┤¾╬’▓®Ą─ųąć°Ż¼ąĪµé(zh©©n)═∙═∙╩Ū╚▌ęūįņĖ╗Ą─ĄžĘĮĪŻ

į┌£žų▌ŲĮĻ¢┐h╦«Ņ^µé(zh©©n)Ż¼ę╗éƵé(zh©©n)ė“├µĘe▓╗ūŃę╗░┘ŲĮĘĮŪ¦├ūĄ─ąĪµé(zh©©n)Ż¼šQ╔·┴╦ā╔╝ę┼cīÖ╬’ŽÓĻP(gu©Īn)Ą─╔Ž╩ąŲ¾śI(y©©)ĪŻ

ę╗╝ęĮąū÷┼ÕĄ┘╣╔Ę▌Ż¼īŻū÷īÖ╬’ą▌ķe┴Ń╩│╔·ęŌŻ¼╔Ž╩└╝o(j©¼)Š┼╩«─Ļ┤·Ż¼Į╠Ĥ│÷╔ĒĄ─äō(chu©żng)╩╝╚╦ĻÉš±ś╦(bi©Īo)äō(chu©żng)┴ó┴╦£žų▌ŲĮĻ¢┐h┼ÕĄ┘Ųż╝■ųŲŲĘÅSŻ¼═©▀^│÷┐┌Ī░╣Ęę¦─zĪ▒į┌2017─ĻŪ├ńŖ╔Ž╩ąŻ¼│╔×ķ┴╦’L(f©źng)╣Ō¤oā╔Ą─Ī░īÖ╬’╩│ŲĘĄ┌ę╗╣╔Ī▒ĪŻ

┴Ēę╗╝ęät╩Ū╚ńĮ±╝┤īó╔Ž╩ąĄ─Ī░╣Ę└KĄ┌ę╗╣╔Ī▒į┤’wīÖ╬’ĪŻ

ū„×ķę╗╝ęīÖ╬’ė├ŲĘųŲįņą═Ų¾śI(y©©)Ż¼į┤’wīÖ╬’Ą─śI(y©©)äš(w©┤)ų„ę¬Ęų×ķĀ┐ę²ė├Š▀ĪóīÖ╬’┴Ń╩│┼cūó╦▄═µŠ▀ĪŻŲõųąų„ĀIśI(y©©)äš(w©┤)×ķĀ┐ę²ė├Š▀┼cīÖ╬’┴Ń╩│Ż¼Č■š▀ĀI╩šš╝▒╚│¼▀^Š┼│╔Ż¼╩Ū└Łäėį┤’wīÖ╬’īŹ¼F(xi©żn)į÷ķLĄ─Ī░╗▄ćŅ^Ī▒ĪŻ

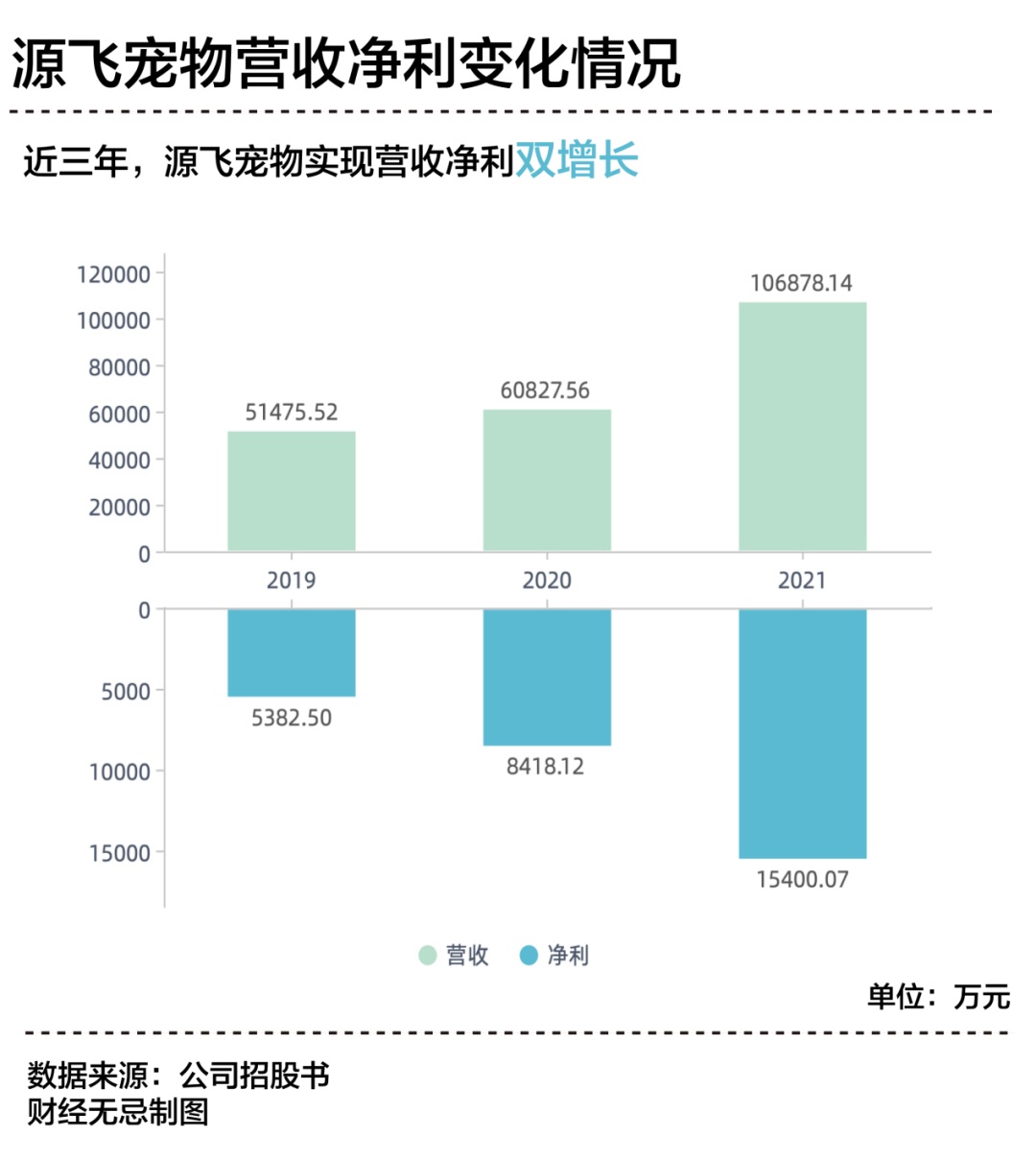

Å─žöł¾╗∙▒Š├µüĒ┐┤Ż¼Į³╚²─ĻüĒŻ¼į┤’wīÖ╬’Į╗│÷┴╦ę╗Ę▌Ī░ĀI╩šā¶└¹ļpį÷ķLĪ▒Ą─│╔┐āå╬ĪŻ2021─ĻĄ─ĀI╩š▌^2019─ĻĘŁ┴╦ę╗Ę¼Ż¼▒M╣▄ĀI╩šęÄ(gu©®)─Ż╔ą▓╗╝░┐╔▒╚╣½╦ŠųąīÖ╣╔Ę▌┼c┼ÕĄ┘╣╔Ę▌Ż¼Ą½į┌ė»└¹─▄┴”╔ŽŻ¼į┤’wīÖ╬’ęč¾w¼F(xi©żn)│÷┴╦├„’@Ą─ā×(y©Łu)ä▌ĪŻ

į┌└¹ØÖČ╦Ż¼2019─Ļų┴2021─ĻŻ¼į┤’wīÖ╬’ā¶└¹ØÖÅ─5000ČÓ╚f╔Ž╔²ĄĮ1.5ā|į¬ĪŻÖMŽ“?q©▒)”▒╚üĒ┐┤Ż?021─ĻųąīÖ╣╔Ę▌ā¶└¹×ķ1.16ā|į¬Ż¼Č°┼ÕĄ┘╣╔Ę▌ā¶└¹ätāH×ķ0.6éĆā|ĪŻ

▌^ÅŖĄ─┘ŹÕX─▄┴”ŲõīŹüĒūįė┌į┤’wīÖ╬’ī”ūį╝║Ą─Č©╬╗Ż║ų╗ū÷┤·╣żŻ¼▓╗ū÷ŲĘ┼ŲŻ╗ų╗ū÷║Ż═Ō╔·ęŌŻ¼▓╗ū÷ć°ā╚(n©©i)╩ął÷ĪŻ

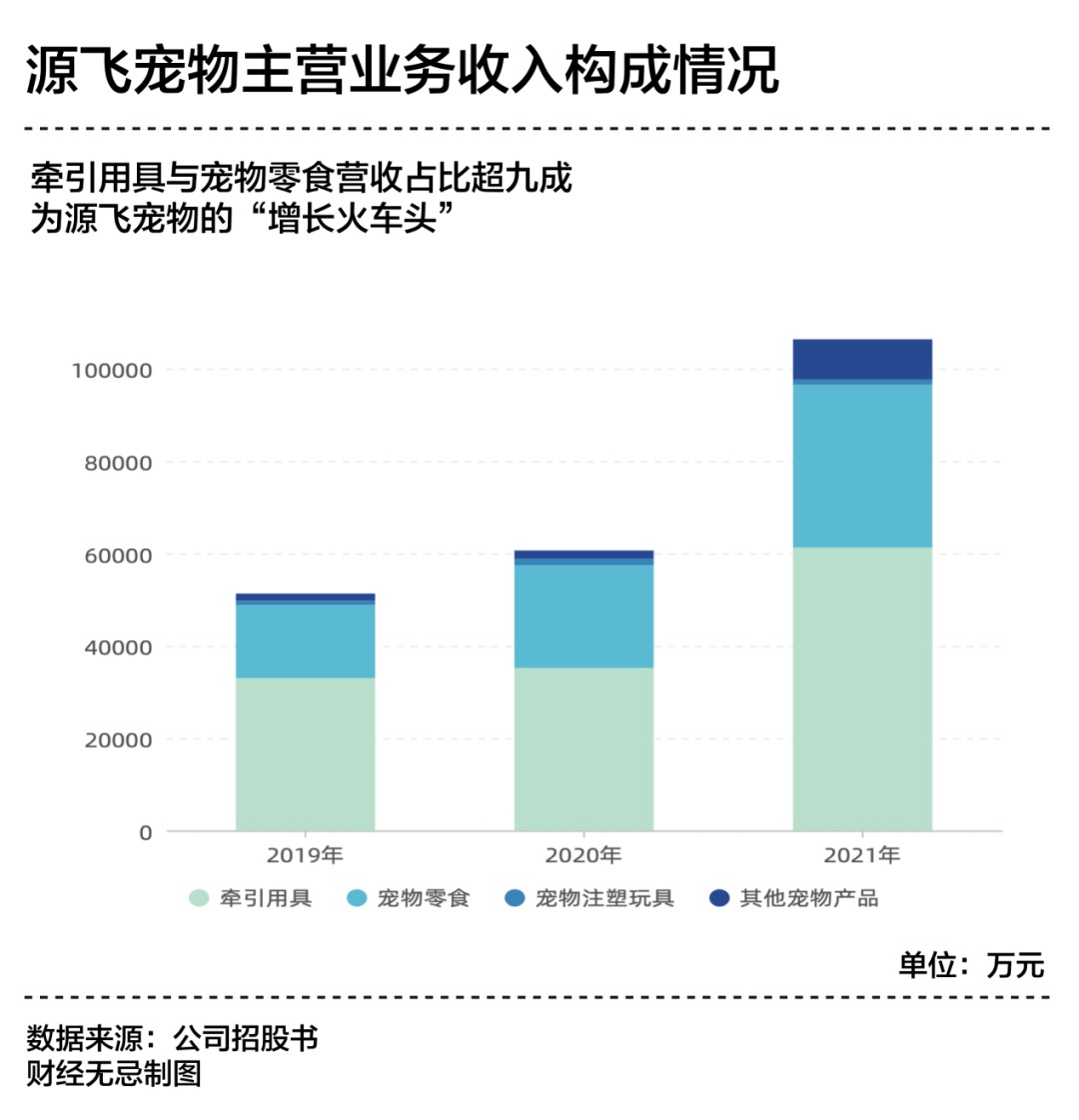

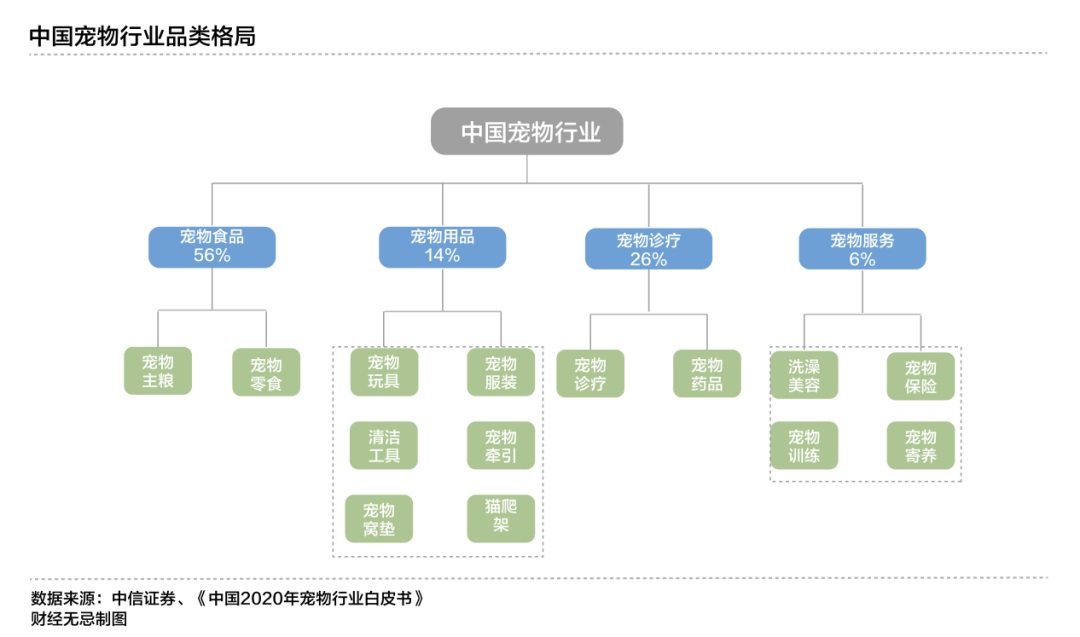

▓ĮŌį┤’wīÖ╬’šą╣╔Ģ°░l(f©Ī)¼F(xi©żn)Ż¼Ųõ║Ż═Ō╩ął÷śI(y©©)äš(w©┤)š╝▒╚│¼▀^96%Ż¼ūįėąŲĘ┼ŲśI(y©©)äš(w©┤)š╝▒╚ų╗ėą0.4%ĪŻ

▓╗ļy┐┤│÷Ż¼į┌ć°ā╚(n©©i)īÖ╬’ŲĘ┼Ųéā╝Ŗ╝Ŗķ_╩╝ōīš╝ć°ā╚(n©©i)╩ął÷Ż¼░l(f©Ī)┴”ūįėąŲĘ┼ŲĢrŻ¼į┤’wīÖ╬’ģs▀xō±┴╦ę╗ŚlĮž╚╗▓╗═¼Ą─Ą└┬ĘŻ¼įćłDĻUßīę╗ĘNą┬Ą─╔·┤µĘĮ╩ĮŻ║

¤ošōū÷┤·╣żŻ¼▀Ć╩Ūū÷ŲĘ┼ŲŻ¼╬ęéāČ╝ėą├└║├Ą─╬┤üĒĪŻ

ū÷┤·╣żŻ¼ŲõīŹ▓ó▓╗╩Ūę╗ķT║åå╬╔·ęŌĪŻ¤ošō╩ŪŲ¹▄ćŅI(l©½ng)ė“Ą─Ī░╠žµ£Ī▒Ż¼▀Ć╩ŪŽ¹┘MļŖūėŅI(l©½ng)ė“Ą─Ī░╣¹µ£Ī▒Ż¼ø]³cšµ▒Š╩┬¤oĘ©ĮoŠ▐Ņ^éāą─Ė╩ŪķįĖĄžŽ┬ėåå╬ĪŻ

į┌īÖ╬’ė├ŲĘŅI(l©½ng)ė“═¼śė╚ń┤╦ĪŻį┌═ŌĮń┐┤üĒŻ¼╣Ę└KĪóĒŚ╚”Ą╚┤╦ŅÉīÖ╬’ė├ŲĘ┐┤ŲüĒŲĮŲĮ¤oŲµŻ¼Ą½╚ń║╬æ{ĮĶų°ę╗Ė∙╣Ę└KŪ╦äėŲ▀@ķT╝t║Ż╔·ęŌŻ┐į┤’wīÖ╬’Ą─ų„ę¬ĖéĀÄ┴”Ż¼ę╗į┌╔·«a(ch©Żn)─▄┴”Ż¼Č■ätį┌Ū■Ą└┘Yį┤ĪŻ

╩ūŽ╚Ż¼į┌╔·«a(ch©Żn)─▄┴”╔ŽŻ¼═©▀^Ī░ūį«a(ch©Żn)+═Ōģf(xi©”)Ī▒Ą─ĘĮ╩ĮŻ¼į┤’wīÖ╬’┐╔═¼ĢrØMūŃ«a(ch©Żn)ŲĘĄ─┐ņ╦┘Ą³┤·┼cęÄ(gu©®)─Ż╗»╔·«a(ch©Żn)ĪŻ

ę╗ĘĮ├µŻ¼į┌īÖ╬’┴Ń╩│┼c═µŠ▀Ą╚ś╦(bi©Īo)£╩(zh©│n)╗»«a(ch©Żn)ŲĘ╔ŽŻ¼æ{ĮĶų°ŲĮĻ¢┐hĪ░ųąć°īÖ╬’ė├ŲĘ│÷┐┌╗∙ĄžĪ▒Ą─«a(ch©Żn)śI(y©©)╗∙ĄA(ch©│)Ż¼į┤’wīÖ╬’ęįūį«a(ch©Żn)Ą─ĘĮ╩ĮīŹ¼F(xi©żn)┴╦ęÄ(gu©®)─Ż╗»╔·«a(ch©Żn)ĪŻ

┴Ēę╗ĘĮ├µŻ¼į┌Ā┐ę²ė├Š▀╔ŽŻ¼į┤’wīÖ╬’ęį═Ōģf(xi©”)╔·«a(ch©Żn)šęĄĮ┴╦ę╗Śl▌^×ķņ`╗ŅĄ─«a(ch©Żn)ŲĘĄ³┤·─Ż╩ĮĪŻ

╩┬īŹ╔ŽŻ¼ĒŚ╚”┼c╣Ę└KĄ╚Ā┐ę²ė├Š▀╩Ūę╗ĘNĄõą═Ą─ĘŪś╦(bi©Īo)ŲĘĪŻŽļę¬īŹ¼F(xi©żn)Ī░Õ▐╣Ęūįė╔Ī▒▓ó▓╗╩Ū─Ū├┤║åå╬Ż¼▓╗āHąĶę¬┐╝æ]īÖ╬’Ą─¾wą═┼cąįĖ±Ż¼ę▓ę¬┐╝æ]ĄĮų„╚╦Ą─Ī░├µūėĪ▒ĪŻ╣Ōęį┤®┤„ĘĮ╩ĮĘųŻ¼Ā┐ę²└KŠ═┐╔Ęų×ķąž▒│╩ĮĪóĒŚ╚”╩Į║═ūņ╠ū╩ĮĄ╚Ż¼ōĒėą²ŗ┤¾Ą─SKUĪŻ

į┌▀@ĘNéĆąį╗»Ą─ąĶŪ¾Ž┬Ż¼ī¦(d©Żo)ų┬┴╦Ā┐ę²ė├Š▀ŲõīŹ╩Ūę╗ķTĪ░ąĪ┼·┴┐ĪóČ©ųŲ╗»Ī▒Ą─╔·ęŌŻ¼Žļę¬ū÷┤¾ū÷ÅŖŻ¼Š═▒žĒÜļSų°ĮKČ╦ąĶŪ¾┬ä’L(f©źng)Č°äėŻ¼─├│÷ČÓį¬╗»Ą─«a(ch©Żn)ŲĘĪŻ

į┤’wīÖ╬’Ą─ĘĮĘ©╩Ū═©▀^═Ōģf(xi©”)╔·«a(ch©Żn)Ż¼═©▀^š¹║ŽąĪ╣®æ¬(y©®ng)╔╠Ż¼ū▀┴╦ę╗ŚlĪ░ąĪå╬┐ņ┼▄Ī▒Ą──Ż╩ĮĪŻšą╣╔Ģ°’@╩ŠŻ¼āHęįĀ┐ę²└K×ķ╗∙▒Š▒PŻ¼ć·└@▓╗═¼▓─┘|(zh©¼)Īó▓╗═¼Ž¹┘Mł÷Š░Ż¼į┤’wīÖ╬’śŗ(g©░u)Į©Ų░³║¼┴╦─ß²ł╗∙▒Š┐ŅĪóėĪ╗©Īó─ß²łĘ┤╣ŌĪóšµŲżĪóśõŲżĪóæ¶═ŌĄ╚╩«ėÓĘNŽĄ┴ąŠžĻćŻ¼┐╔ØMūŃĮKČ╦ČÓį¬╗»Ą─Ž¹┘MąĶŪ¾ĪŻ

2021─ĻŻ¼āHĀ┐ę²ė├Š▀Ż¼į┤’wīÖ╬’┘u┴╦ĮėĮ³╦─Ū¦╚f╝■ĪŻ

Č°│²┴╦╔·«a(ch©Żn)─▄┴”═ŌŻ¼Ū■Ą└┘Yį┤ę▓╩Ūį┤’wīÖ╬’╩ų╬šĄ─┴Ēę╗Åł═§┼ŲĪŻ

¤ošō╩Ūć°ā╚(n©©i)▀Ć╩Ūć°═ŌŻ¼īÖ╬’ė├ŲĘąąśI(y©©)Č╝╩Ūę╗éĆķTÖæ▓╗Ė▀ŪęśO×ķĘų╔óĄ─╩ął÷ĪŻę╗ĘĮ├µ▀@┼cŪ░Č╦ŲĘ┼Ų╗»│╠Č╚Ą═ėąĻP(gu©Īn)Ż¼╝┤▒Ń╩Ū─┐Ū░╚½Ū“ūŅ┤¾Ą─īÖ╬’ė├ŲĘ╣½╦Š├└ć°Ą─ųąčļ╗©ł@║═īÖ╬’Ż¼ōĒėąų°ųTČÓūėŲĘ┼ŲŻ¼Ą½╚½Ū“╩ąš╝┬╩ę▓▓╗▀^3.8%ĪŻ

┴Ēę╗ĘĮ├µ▀@┼cĮKČ╦Ą─ąĶŪ¾ėąĻP(gu©Īn)ĪŻąį─▄Īó═Ōė^ĪóārĖ±Ą╚ČÓį¬╗»Ą─ąĶŪ¾ūīŽ┬ė╬Ą─«a(ch©Żn)ŲĘĖ³ą┬╦┘Č╚śO┐ņŻ¼ø]ėąę╗╝ęŲĘ┼Ų╔╠─▄¤o╦∙▓╗░³ĪŻ

Č°╚ń║╬Ė³║├Ąžš¹║Ž╩ął÷┘Yį┤Ż¼Ū■Ą└│╔┴╦ĻP(gu©Īn)µIĪŻ░l(f©Ī)▀_ć°╝ęīÖ╬’ė├ŲĘ╩ął÷ų„ę¬▒╗Äū╝ę┤¾Ą─Ū■Ą└╔╠š╝ō■(j©┤)Ż¼ŠĆ╔Ž╚ńüå±R▀dŻ¼ŠĆŽ┬ę╗░Ń▒╗░³└©╬ųĀ¢¼öų«ā╚(n©©i)Ą─┤¾ą═▀Bµi┴Ń╩█╔╠┼cīŻśI(y©©)īÖ╬’ė├ŲĘ▀BµiĄĻŻ©╚ńPetcoĪóPetSmartŻ®š╝ō■(j©┤)ĪŻ

▀@ą®┤¾ą═Ū■Ą└╔╠ę▓Š∙╩Ūį┤’wīÖ╬’Ą─┐═æ¶ĪŻ

╩ß└Ēį┤’wīÖ╬’Ą─Ū■Ą└┘Yį┤Ż¼│²┴╦ŠĆ╔ŽļŖ╔╠ŲĮ┼_üå±R▀d═ŌŻ¼╝╚░³║¼┴╦╚ń╬ųĀ¢¼öĪóTargetĪó╗©═§ĪóCAINZĪó╝ęśĘĖŻĄ╚┤¾ą═┴Ń╩█╔╠Ż¼═¼śėę▓║Ł╔w┴╦īŻśI(y©©)īÖ╬’ė├ŲĘ▀Bµi╔╠╚ńPetSmart║═Pets at homeĪŻ

ģ^(q©▒)äeė┌ąĪą═Ū■Ą└╔╠Ż¼┤¾ą═Ū■Ą└╔╠╩Ūę╗ĘNĄõą═Ą─ĘŌķ]╩ĮŪ■Ą└Ż¼š│ąįĖ³ÅŖĪŻę╗Ą®▀M╚ļ╣®æ¬(y©®ng)╔╠├¹å╬¾wŽĄā╚(n©©i)Ż¼┐╔īŹ¼F(xi©żn)▌^×ķĘĆ(w©¦n)╣╠Ą─║Žū„ĻP(gu©Īn)ŽĄĪŻ

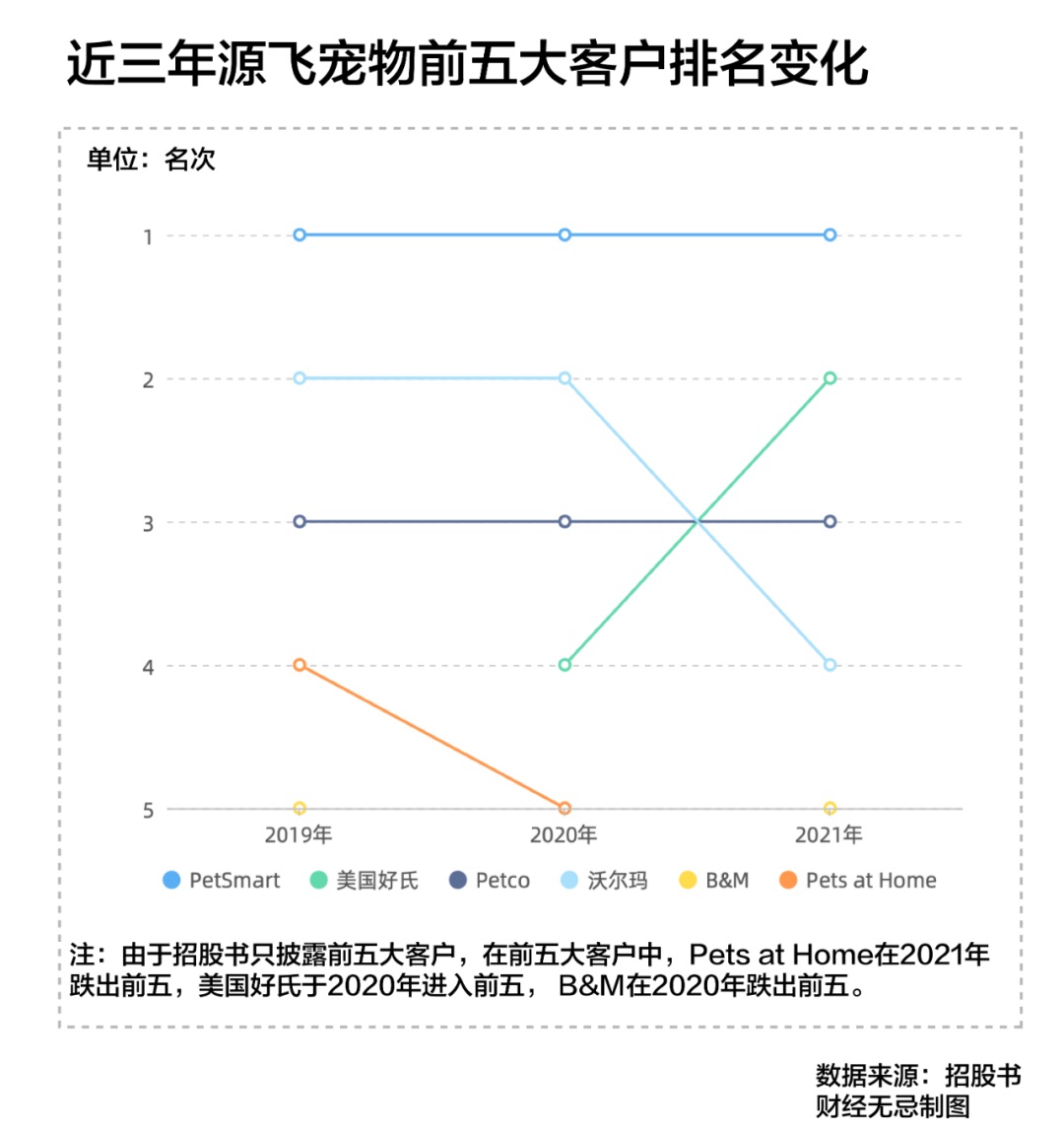

Å─Ū░╬Õ┤¾┐═æ¶śI(y©©)äš(w©┤)š╝▒╚üĒ┐┤Ż¼PetSmart×ķį┤’wīÖ╬’Ą─Ą┌ę╗┤¾┐═æ¶Ż¼š╝▒╚Å─2019─ĻĄ─18.99%╔Ž╔²ĄĮ2021─ĻĄ─26.51%ĪŻ

ųĄĄ├ĻP(gu©Īn)ūóĄ─╩Ūę╗╝ę├¹×ķ├└ć°║├╩ŽŲ¾śI(y©©)ĪŻ2019─ĻŻ¼├└ć°║├╩Ž▓ó╬┤│÷¼F(xi©żn)į┌Ū░╬Õ┤¾╣®æ¬(y©®ng)╔╠Ą─├¹å╬ā╚(n©©i)Ż¼Č°ĄĮ┴╦2021─ĻŻ¼├└ć°║├╩ŽĄ─╩š╚ļš╝▒╚āH┤╬ė┌PetSmartĪŻ

├└ć°║├╩ŽŠ┐Š╣╩ŪšlŻ┐╩┬īŹ╔ŽŻ¼▀@ę▓╩Ūį┤’wīÖ╬’Ą─Ū■Ą└▓▀┬įų«ę╗ĪŻ

2018─ĻŻ¼į┤’wīÖ╬’╗Iéõį┌¢|─ŽüåĮ©┴ó╔·«a(ch©Żn)╗∙ĄžŻ¼2019─Ļ3į┬Ż¼į┤’wīÖ╬’╚½┘Yūė╣½╦Š╝ĒŲęš»É█╠įį┌╝ĒŲęš»╬„╣■┼¼┐╦╩ĪšŃĮŁĮø(j©®ng)Ø·╠žģ^(q©▒)│╔┴óĪŻČ°▀@ę╗─ĻŻ¼ųąīÖ╣╔Ę▌ę▓ŪĪ║├£╩(zh©│n)éõį┌¢|─ŽüåīÖ╬’┴Ń╩│╔·«a(ch©Żn)╗∙ĄžĪŻ

ā╔╝ęŲ¾śI(y©©)į┌Ą┬ć°īÖ╬’š╣Ų┌ķgĢ■├µŻ¼į┤’wīÖ╬’š╣╩Š┴╦ūį╝║į┌╝ĒŲęš»ūė╣½╦ŠĄ─Į©įO(sh©©)ŪķørŻ¼ļS║¾ļpĘĮę╗┼─╝┤║ŽŻ¼ųąīÖ╣╔Ę▌▒Ń│╔×ķ┴╦╝ĒŲęš»É█╠įĄ─╣╔¢|ų«ę╗Ż¼╣╔ÖÓ(qu©ón)š╝▒╚×ķ49%ĪŻ

Č°├└ć°║├╩Žš²╩ŪųąīÖ╣╔Ę▌Ą─ūė╣½╦ŠĪŻ

ę╗▀ģ╩Ū║Ż═Ō┤¾Ū■Ą└╔╠┘Yį┤Ż¼ę╗▀ģ╩Ū═¼ąąÄ═ęrŻ¼ūī▀@╝ę┤·╣żŲ¾śI(y©©)─├ĄĮ┴╦═¼ąąø]ėąĄ─╦¼╬─äĪ▒ŠĪŻ

Ą½āH┐┐┤·╣ż─▄▓╗─▄ō╬ŲūŃē“Ą─į÷ķLŻ┐į┤’wīÖ╬’╩ŪʱŠ▀éõ║╦ą─ūo│Ū║ėā×(y©Łu)ä▌Ż┐Ą╚┤²Ī░╣Ę└KĄ┌ę╗╣╔Ī▒╗ž┤Ą─å¢Ņ}▀ĆėąįSČÓĪŻ

02

Ė╩ū„ŲĘ┼ŲĪ░┤“╣ż╚╦Ī▒Ż¼

ę▓ļy╠ė╬óą”Ū·ŠĆ

─│ĘN│╠Č╚╔ŽŻ¼į┤’wīÖ╬’┼c┤¾ČÓöĄ(sh©┤)Ą─┤·╣żŲ¾śI(y©©)ę╗śėų╗╩Ū▒╗äėĄž│╦╔Ž┴╦ć°═ŌīÖ╬’Įø(j©®ng)Ø·░l(f©Ī)š╣Ą─┐ņ▄ćĪŻ

į┌ć°ā╚(n©©i)īÖ╬’ŲĘ┼Ųéā┤¾ųvć°«a(ch©Żn)╠µ┤·╣╩╩┬Ą─Ģr║“Ż¼į┤’wīÖ╬’ģsū±čŁų°ęį═∙Ą─░l(f©Ī)š╣┬ĘÅĮŻ¼Ė╩ū„ŲĘ┼ŲĄ─Ī░┤“╣ż╚╦Ī▒Ż¼į┌ć°═ŌŽÓī”│╔╩ņĄ─īÖ╬’╩ął÷┘ŹĄ─┼ĶØM└ÅØMĪŻ

▀@«ö(d©Īng)╚╗╩Ūę╗ĘNĖ³×ķĘĆ(w©¦n)═ūĄ─æ(zh©żn)┬įŻ¼«ģŠ╣ć°ā╚(n©©i)Ą─īÖ╬’ė├ŲĘ╩ął÷╔ą╠Äė┌│§╝ēļAČ╬Ż¼│╔░┘╔ŽŪ¦éƬÜ┴óŲĘ┼Ų┼cųŲįņ╔╠Č╝į┌─”╚Ł▓┴šŲŻ¼ō■(j©┤)ųąą┼ūC╚»╣└╦ŃŻ¼«ö(d©Īng)Ū░īÖ╬’ė├ŲĘŅ^▓┐Ų¾śI(y©©)Ą─╩ąš╝┬╩▓╗ūŃ1%ĪŻ

ęįį┤’wīÖ╬’×ķ┤·▒ĒĄ─╔·«a(ch©Żn)╔╠╣╠╚╗┐╔ęįæ{ĮĶų°Ū■Ą└┘Yį┤┼cęÄ(gu©®)─Ż╗»╔·«a(ch©Żn)Ą─ā×(y©Łu)ä▌į┌ĘĆ(w©¦n)▓Į░l(f©Ī)š╣ųą▓╗öÓōīš╝╩ął÷Ę▌Ņ~Ż¼Ą½╬ŻÖC┼c’L(f©źng)ļUę▓į┌ė┐¼F(xi©żn)ĪŻ

╩ūŽ╚Ż¼į┤’wīÖ╬’╩Ūʱ─▄│ų└m(x©┤)▒Ż│ųį÷ķLŻ┐

▒M╣▄Å─žöł¾╔Ž┐┤Ż¼į┤’wīÖ╬’▒Ż│ų┴╦▌^┐ņĄ─į÷╦┘Ż¼Ą½└ŁäėĀI╩šį÷ķLĄ─ų„ĀIśI(y©©)äš(w©┤)╗▄ćŅ^š²į┌│÷¼F(xi©żn)Ņjä▌ĪŻ

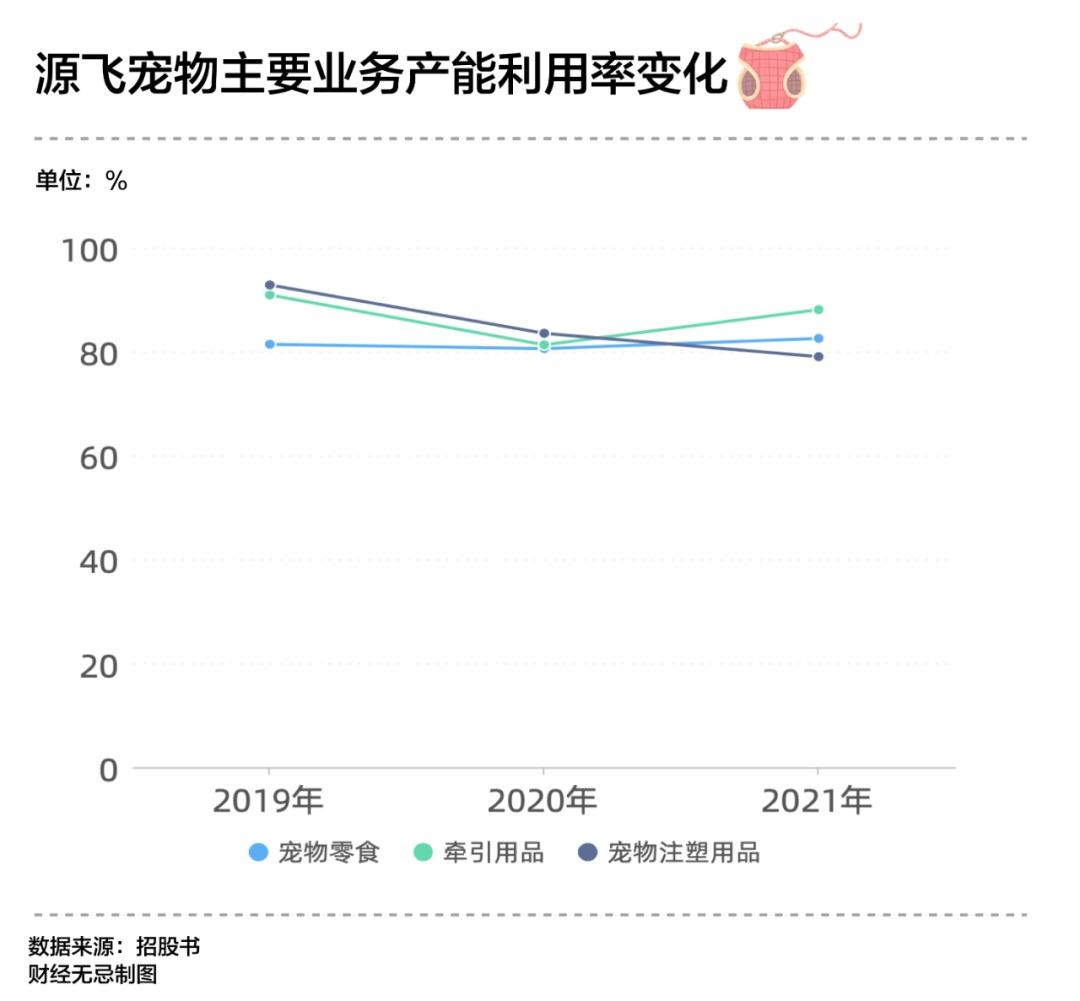

ę╗ĘĮ├µŻ¼śI(y©©)┐āĄ─Ė▀į÷ķLų„ꬥ├ęµė┌╠ßār▓▀┬įĪŻšą╣╔Ģ°’@╩ŠŻ¼Å─2019─ĻĄĮ2021─ĻŻ¼Ā┐ę²ė├Š▀ŲĮŠ∙å╬ārÅ─├┐╝■12.8į¬╔Ž╔²ĄĮ├┐╝■15.81į¬Ż¼īÖ╬’┴Ń╩│ŲĮŠ∙å╬ārätÅ─├┐ćŹ3.63╚fį¬╔Ž╔²ĄĮ4.23╚fį¬ĪŻ

═¼ĢrŻ¼╠ßār▓▀┬įę▓▓ó╬┤═ņŠ╚į┤’wīÖ╬’ų„ĀIśI(y©©)äš(w©┤)├½└¹Ž┬ĮĄĄ─┌ģä▌ĪŻĀ┐ę²ė├Š▀┼c┴Ń╩│├½└¹│ų└m(x©┤)Ž┬╗¼Ż¼╠žäe╩ŪĀ┐ę²ė├Š▀Ą─├½└¹į┌2021─ĻŽ┬ĮĄ┴╦3.18%

šą╣╔Ģ°ųąŻ¼į┤’wīÖ╬’īó├½└¹Ž┬ĮĄĮŌßī×ķįŁ▓─┴ŽārĖ±┼cģR┬╩Ą╚ę“╦žĄ─ė░ĒæŻ¼▀@ę▓▒®┬Č│÷Ųõ┴Ēę╗┤¾å¢Ņ}Ī¬Ī¬║Ż═ŌĀI╩šš╝▒╚▀^┤¾╩ŪʱĢ■Įoį┤’wīÖ╬’ĦüĒļ[ąį’L(f©źng)ļUŻ┐

š²╚ń╔Ž╬─╦∙šfŻ¼į┤’wīÖ╬’Ą─║Ż═ŌśI(y©©)äš(w©┤)š╝▒╚│¼Š┼│╔Ż¼Ū░╬Õ┤¾┐═æ¶śI(y©©)äš(w©┤)š╝▒╚│¼Ų▀│╔ĪŻ

ė╔ė┌▀^ė┌ę└┘ć┤¾┐═æ¶║═Š│═Ō╩ął÷Ż¼»B╝ė║Ż═Ō╩ął÷Ą─ųTČÓ▓╗┤_Č©ąįę“╦žŻ¼ųžųžē║┴”¾w¼F(xi©żn)į┌į┤’wīÖ╬’Ą─┴„äėąį╔ŽĪŻ

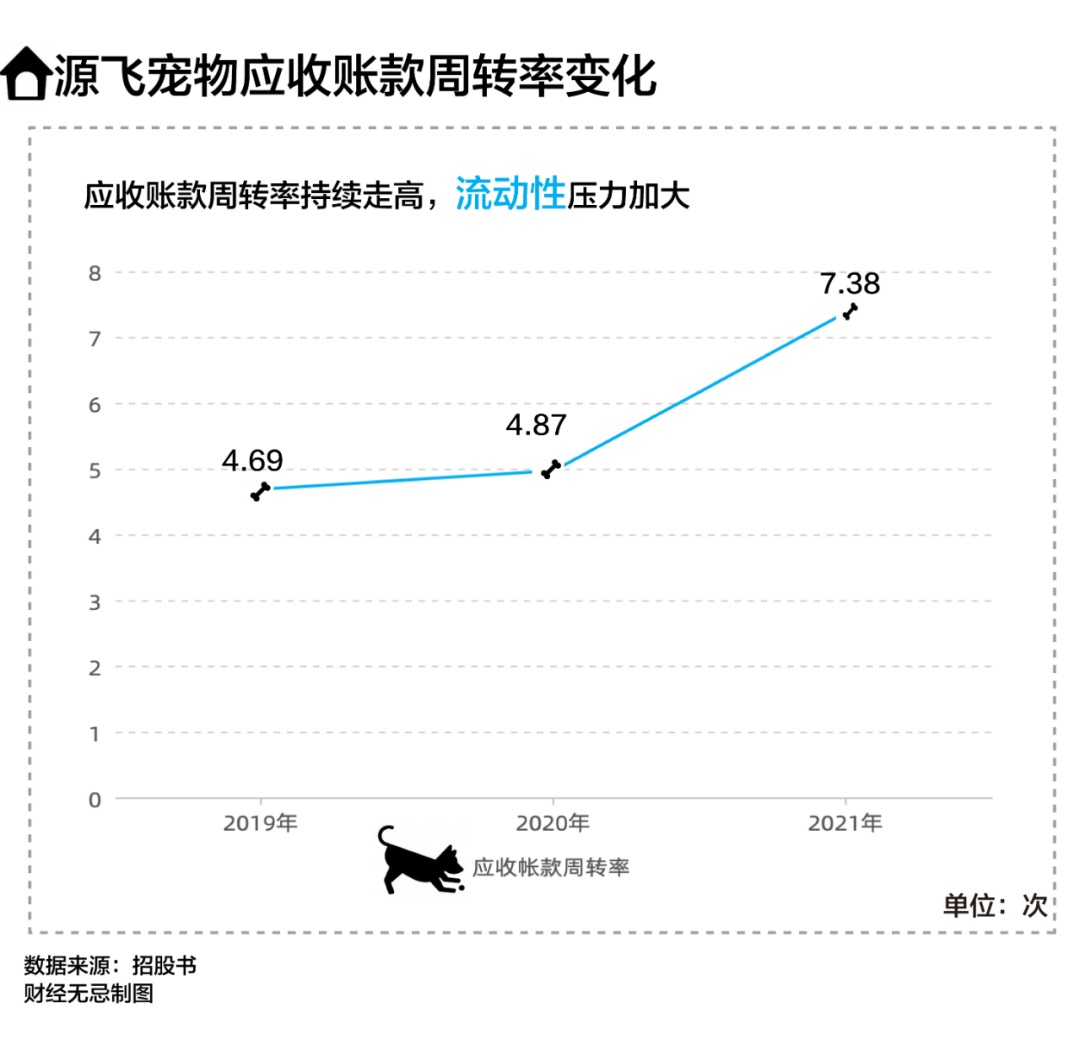

ł¾ĖµŲ┌ā╚(n©©i)Ż¼į┤’wīÖ╬’æ¬(y©®ng)╩š┘~┐Ņ┘~├µārųĄĘųäe×ķ 1.2ā|Īó1.3ā|║═1.6ā|į¬Ż¼š╝«ö(d©Īng)Ų┌┴„äė┘Y«a(ch©Żn)Ą─▒╚└²Ęųäe×ķ40.26%Īó24.32%║═ 24.30%ĪŻ2019─Ļų┴2021─ĻŻ¼į┤’wīÖ╬’Ą─æ¬(y©®ng)╩š┘~┐Ņų▄▐D(zhu©Żn)┬╩│╩¼F(xi©żn)ū▀Ė▀┌ģä▌ĪŻ

ŲõųąŻ¼į┤’wīÖ╬’æ¬(y©®ng)╩š┘~┐Ņų▄▐D(zhu©Żn)┬╩į┌2021─Ļ▀_ĄĮ┴╦7.38┤╬Ż¼┐╔▒╚╣½╦Š╚ńę└ę└╣╔Ę▌ät×ķ5.4┤╬Ż¼┼ÕĄ┘╣╔Ę▌×ķ6┤╬ĪŻ

įĮüĒįĮ▓ŅĄ─┘YĮ┴„äėąį╗“?q©▒)”į┤’wīÖ╬’Ą─ė»└¹─▄┴”«a(ch©Żn)╔·ė░ĒæĪŻ

Č°Ė³×ķĻP(gu©Īn)µIĄ─ę╗éĆå¢Ņ}╩ŪŻ¼Ī░Ė╩ū„┤·╣żĪ▒─▄ʱ×ķį┤’wīÖ╬’ĦüĒķLŲ┌═Č┘YārųĄŻ┐

ī”ųŲįņą═Ų¾śI(y©©)Č°čįŻ¼ĻP(gu©Īn)µI┐┤╩ŪʱōĒėą«a(ch©Żn)śI(y©©)µ£Ą─įÆšZÖÓ(qu©ón)ĪŻĪ░╬óą”Ū·ŠĆĪ▒└ĒšōĖµįV╬ęéāŻ¼ę╗░ŃüĒšfŻ¼│╩¼F(xi©żn)│÷Ī░ā╔Č╦Ė▀ĪóųąķgĄ═Ī▒Ą─╠žš„Ż¼╔Žė╬╝╝ąg(sh©┤)čą░l(f©Ī)┼cŽ┬ė╬Ą─ŲĘ┼ŲĘ■äš(w©┤)Łh(hu©ón)╣Ø(ji©”)ĖĮ╝ėųĄ▌^Ė▀Ż¼Č°ųąė╬Ą─╔·«a(ch©Żn)ųŲįņŲ¾śI(y©©)═∙═∙┘ŹĄ─╩Ūą┴┐ÓÕXĪŻ

▓╗═¼ė┌Ī░╬óą”Ū·ŠĆĪ▒╦∙šJ×ķĄ─╔ŽŽ┬ė╬ĖĮ╝ėųĄ▌^Ė▀Ż¼į┌īÖ╬’ė├ŲĘĄ─«a(ch©Żn)śI(y©©)µ£╔ŽŻ¼ōĒėąūhārÖÓ(qu©ón)Ą─╩ŪųąŽ┬ė╬Ą─Ū■Ą└ŲĘ┼Ų╔╠ĪŻ

įŁę“ę▓▓ó▓╗ļy└ĒĮŌĪŻ╩ūŽ╚Ż¼╔Žė╬įŁ┴ŽŲõīŹ▓ó▓╗Š▀ėąŽĪ╚▒ąįŻ¼Å─ę╗éĆ╦«Ņ^µé(zh©©n)Š═─▄šQ╔·ā╔╝ęū÷╣Ęę¦─zĄ─Ų¾śI(y©©)Š═┐╔ęį┐┤│÷Ż¼įŁ┴Ž╩ŪŽ╚╠ņā×(y©Łu)ä▌Ż¼Ą½▓ó▓╗╩ŪĮ^ī”ā×(y©Łu)ä▌ĪŻ

Č°Å─Ž┬ė╬┐┐Į³Ž¹┘Mš▀Ą─ŲĘ┼Ų╔╠üĒ┐┤Ż¼─┐Ū░Ė„╝ęČ╝▀Ćį┌┤“ę╗ł÷ŲĘ┼ŲšJų¬æ(zh©żn)ĪŻ─│ĘN│╠Č╚╔ŽüĒšfŻ¼▀@╩ŪīÖ╬’ė├ŲĘĄ─╔╠ŲĘī┘ąį╦∙øQČ©Ą─Ż¼ģ^(q©▒)äeė┌ų„╝ZĄ╚Ė▀ŅläéąįąĶŪ¾Ż¼īÖ╬’ė├ŲĘĄ─ąĶŪ¾▌^×ķÅŚąįŻ¼═¼┘|(zh©¼)╗»«a(ch©Żn)ŲĘ▒ŖČÓŻ¼ŲĘ┼Ų─┐Ū░▓ó▓╗╩ŪøQČ©ąįę“╦žĪŻ

Č°į┌ųąė╬╔·«a(ch©Żn)Łh(hu©ón)╣Ø(ji©”)Ż¼ė╔ė┌ķTÖæ▌^Ą═Ż¼┤¾ČÓöĄ(sh©┤)Ų¾śI(y©©)Ų┤Ą─Č╝╩ŪŪ■Ą└┘Yį┤ĪŻ

ōQčįų«Ż¼▒│┐┐Ū■Ą└┘Yį┤─▄×ķį┤’wīÖ╬’ĦüĒČ╠Ų┌Ą─ė»└¹Ż¼Ą½Å─ķLŲ┌üĒ┐┤Ż¼ė╔ė┌į┌«a(ch©Żn)śI(y©©)µ£╔ŽįÆšZÖÓ(qu©ón)▒Ī╚§Ż¼į┤’wīÖ╬’ļyęįū▀Ž“╬óą”Ū·ŠĆ╔Žė╬Č°½@Ą├Ė³ČÓĄ─ęńārĪŻ

▀@ę▓ī¦(d©Żo)ų┬į┤’wīÖ╬’Ž▌╚ļ┴╦Ī░ė├├½└¹ōQį÷ķLŻ¼ė├«a(ch©Żn)─▄ōQ┘Yį┤Ī▒Ą─└¦Š│ų«ųąŻ¼▀@ĘNĮ╣æ]ę▓¾w¼F(xi©żn)į┌šą╣╔Ģ°└’ĪŻ

šą╣╔Ģ°ųą╠ß╝░Ż¼į┤’wīÖ╬’öM─╝╝»┘YĮ4.09ā|į¬Ż¼ų„ę¬ė├ė┌─Ļ«a(ch©Żn)ę¦─z3000ćŹĪóīÖ╬’Ā┐ę²ė├Š▀2500╚fŚl«a(ch©Żn)─▄╠ß╔²ĒŚ─┐Ą╚ĒŚ─┐ĪŻ

┤╦┼eų╝į┌▀Mę╗▓ĮöUÅł«a(ch©Żn)─▄Ż¼▀Mę╗▓Į╠ßĖ▀į┌Ū■Ą└Č╦Ą─ūhār─▄┴”Ż¼Ą½Å─Į³Äū─ĻĄ─╔·«a(ch©Żn)ŪķørüĒ┐┤Ż¼į┤’wīÖ╬’Ą─¼F(xi©żn)ėą«a(ch©Żn)─▄▓ó╬┤’¢║═ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼Ā┐ę²ė├Š▀Ą─«a(ch©Żn)─▄└¹ė├┬╩Å─2019─ĻČ╚Ą─90%Ž┬ĮĄĄĮ2021─ĻĄ─88.04%Ż¼Č°īÖ╬’┴Ń╩│Ą─«a(ch©Żn)─▄└¹ė├┬╩ę▓āHį┌80%╔ŽŽ┬ĪŻ

į┌║Ż═ŌīÖ╬’╩ął÷ęč│╩¼F(xi©żn)│╔╩ņĄ═į÷╦┘Ą─┤¾ä▌Ž┬Ż¼Ī░┤“╣ż╚╦Ī▒į┤’wīÖ╬’ūóČ©ļyęį║│äė▀@ŚlęįųąŽ┬ė╬Ū■Ą└ŲĘ┼Ų╔╠×ķĖ▀³cĄ─Ī░╬óą”Ū·ŠĆĪ▒ĪŻ

03

īÖ╬’Įø(j©®ng)Ø·Ą─Ė▀│╔ķLąįŻ¼

×ķ╩▓├┤B(y©Żng)▓╗Ę╩į┤’wīÖ╬’

į┌Č■╝ē╩ął÷╔ŽŻ¼ļSų°īÖ╬’Įø(j©®ng)Ø·Ą─╗¤ßŻ¼Ī░īÖ╬’Ė┼─Ņ╣╔Ī▒ę▓▒╗ęĢ×ķŠ▀éõĖ▀│╔ķLąįĄ─Ų¾śI(y©©)ś╦(bi©Īo)Ą─ĪŻį┌īÖ╬’╩│ŲĘ┘ÉĄ└╔ŽŻ¼Ņ^▓┐Ų¾śI(y©©)╚ńųąīÖ╣╔Ę▌┼c┼ÕĄ┘╣╔Ę▌Š∙│ą▌d┴╦Ė▀ė┌ĀI╩šĄ─╣╔ārŻ¼Č■š▀ØLäė╩ąė»┬╩▀_ĄĮ┴╦63▒ČĪŻ

╚╗Č°Ż¼īÖ╬’Įø(j©®ng)Ø·Ą─Ė▀│╔ķLąį▓ó▓╗─▄×ķį┤’wīÖ╬’ĦüĒĖ³ČÓĄ─ŽļŽ¾ĪŻ

ŽÓ▌^ė┌ųąīÖ╣╔Ę▌╔ŅĖ¹Ą─ų„╝Z┘ÉĄ└Ż¼īÖ╬’ė├ŲĘ▀M╚ļķTÖæ▌^Ą═Ż¼╩ŪĄõą═Ą─ąĶŪ¾“ī(q©▒)äėą═ąąśI(y©©)Ż¼ąąśI(y©©)╠ņ╗©░Õ▓╗╚ńų„╝ZÅVķ¤ĪŻ

Ė∙ō■(j©┤)Pethadoop░l(f©Ī)▓╝Ą─ĪČųąć°2020─ĻīÖ╬’ąąśI(y©©)░ūŲżĢ°ĪĘöĄ(sh©┤)ō■(j©┤)Ż¼į┌ųąć°īÖ╬’ąąśI(y©©)Ą─Ū¦ā|╩ął÷ęÄ(gu©®)─Ż└’Ż¼īÖ╬’╩│ŲĘš╝▒╚ĮėĮ³┴∙│╔Ż¼īÖ╬’į\»¤┼cīÖ╬’Ę■äš(w©┤)š╝▒╚│¼╚²│╔Ż¼Č°īÖ╬’ė├ŲĘš╝▒╚į┌āH10%╔ŽŽ┬ĪŻ

┘ÉĄ└▓╗═¼Ż¼├³▀\═∙═∙ę▓▓╗═¼ĪŻė╔ė┌▒O(ji©Īn)╣▄┼cąĶŪ¾äéąįŻ¼īÖ╬’╩│ŲĘ┘ÉĄ└ķTÖæ▌^Ė▀Ż¼ę╗Ą®į┌«a(ch©Żn)ŲĘČ╦┼cŲĘ┼ŲČ╦īŹ¼F(xi©żn)═╗ŲŲŻ¼īóčĖ╦┘▐D(zhu©Żn)╗»×ķą╬│╔Ų¾śI(y©©)Ą─ĖéĀÄ▒┌ēŠĪŻŽ┬ė╬īÖ╬’į\»¤▒M╣▄ī┘ė┌Ą═ŅlŽ¹┘MŻ¼Ą½┐═å╬ārĖ▀Ż¼ļSų°ąąśI(y©©)Ž┤┼ŲŻ¼ęč┼▄│÷ę╗┼·╚ń╚∙iĄ─▀Bµi╗»ßt(y©®)»¤ÖCśŗ(g©░u)ĪŻ

Ą½īÖ╬’ė├ŲĘ▀@ę╗┘ÉĄ└╩«Ęųī└▐╬ĪŻ▓╗āH╠ņ╗©░Õ▓╗Ė▀Ż¼═¼┘|(zh©¼)╗»ć└(y©ón)ųžŻ¼Č°Ūęę▓║▄ļyŅA(y©┤)┴ŽļSĢrūā╗»Ą─ĮKČ╦ąĶŪ¾Ż¼«ģŠ╣ę╗Ė∙15ēKĄ─╣Ę└K║▄ļyųv╩÷Ž¹┘M╔²╝ēĄ─╣╩╩┬ĪŻ

Ė³×ķĻP(gu©Īn)µIĄ─╩ŪŻ¼į┌╦∙ėąć°«a(ch©Żn)īÖ╬’ŲĘ┼ŲČ╝ęŌūRĄĮę¬ö[├ōå╬ę╗«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)ę└┘ćŻ¼░l(f©Ī)┴”ūįėąŲĘ┼ŲĢrŻ¼į┤’wīÖ╬’╦Ų║§ī”ūįėąŲĘ┼ŲĮ©įO(sh©©)▓ó¤oę░ą─Ż¼į┌šą╣╔Ģ°ųąų╗╩Ū┴╚┴╚Äū╣PĦ▀^ĪŻ

į┌ā╚(n©©i)ŠĒĄ─ųąć°īÖ╬’╩ął÷╔ŽŻ¼į┤’wīÖ╬’┐░ĘQĪ░Ę┤ā╚(n©©i)ŠĒČĘ╩┐Ī▒ĪŻ

š²╚ńķ_Ņ^╦∙╠ß╝░Ą─Ż¼į┌Ī░īÖ╬’Įø(j©®ng)Ø·Ī▒▀@ę╗²ŗ┤¾Ą─┘ÉĄ└ų«Ž┬Ż¼Š┐Š╣╩Ū└^└m(x©┤)ū÷┤·╣ż▀Ć╩Ūū÷ūįėąŲĘ┼ŲŻ¼ŲõīŹų╗╩Ūā╔ĘN▓╗═¼Ą─▀xō±ĪŻ

Ą½«ö(d©Īng)─┐Ū░š¹éĆīÖ╬’Įø(j©®ng)Ø·░l(f©Ī)š╣╔ąī┘│§Ų┌Ż¼╦«┤¾¶~ąĪŻ¼ć°ā╚(n©©i)╩ął÷╔ą╬┤┼▄│÷ę╗╝ę²łŅ^Ų¾śI(y©©)ĢrŻ¼į┤’wīÖ╬’▀@╠ū▒Ż╩žĄ─▓▀┬į¤oĘ©×ķŲõĦüĒūŃē“Ą─ŽļŽ¾┴”ĪŻ

Š═Ž±ę╗Ė∙╣Ę└Kę╗śėŻ¼╦³ų╗╩Ūę╗Ė∙╣Ę└KŻ¼░╦Ū¦ČÓ─ĻŪ░Ż¼╦³Ųų°Ā┐ę²Ą─ū„ė├Ż¼░╦Ū¦─Ļ║¾Ż¼╦³▀Ć╩Ū▀@śėĄ─ū„ė├ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį