╔Ž╩ą║¾ųąŲ┌ĀI╩š╩ū┤╬Ž┬╗¼Ż¼ĒśžS└¹ØÖ┤¾Øq▒│║¾Ą─šµŽÓ

üĒį┤/36ļ┤

ū½╬─/╦╬ą┬░─

į┌Ž“ŽŃĖ█┬ōĮ╗╦∙╠ßĮ╗╔Ž╩ą╔ĻšłĢ°ę╗ų▄║¾Ż¼8į┬28╚šŻ¼ĒśžS┐ž╣╔░l▓╝2023─Ļ░ļ─ĻČ╚ł¾ĖµĪŻ

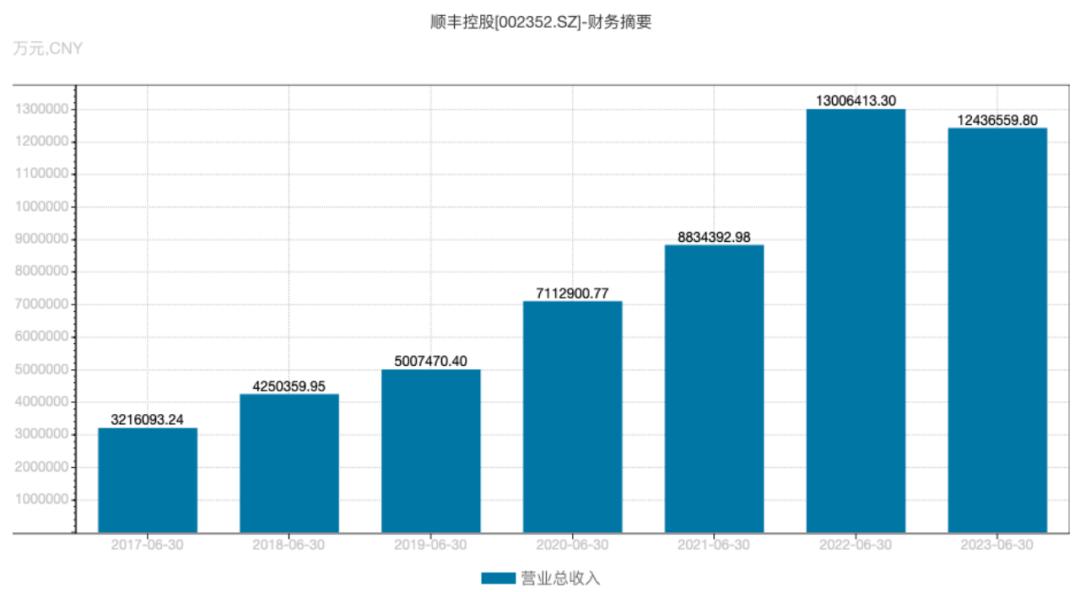

2023─Ļ╔Ž░ļ─ĻŻ¼ĒśžS┐ž╣╔£p╩šį÷└¹Ż¼īŹ¼FĀI╩š1243.66ā|į¬Ż¼═¼▒╚Ž┬ĮĄ4.38%Ż╗ā¶└¹ØÖ41.76ā|į¬Ż¼═¼▒╚į÷ķL66.23%Ż╗┐█ĘŪā¶└¹ØÖ37.05ā|į¬Ż¼═¼▒╚į÷ķL72.51%ĪŻ

▀@╩ŪĒśžS┐ž╣╔ūį2017─Ļ╔Ž╩ąęįüĒ─ĻČ╚ųąŲ┌ĀI╩š╩ū┤╬│÷¼FŽ┬╗¼ĪŻ

ĒśžS┐ž╣╔2017-2023─ĻųąŲ┌ĀI╩š▒Ē¼FŻ╗łDį┤Ż║Wind

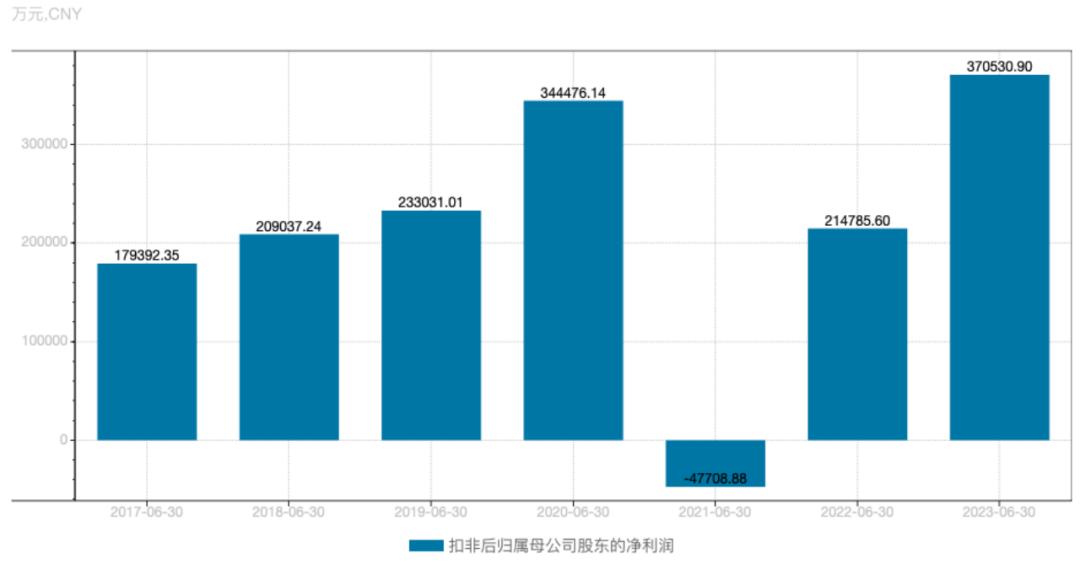

Č°═¼▒╚┤¾Øq│¼▀^Ų▀│╔Ą─┐█ĘŪā¶└¹ØÖŻ¼ę▓╩Ū╩▄Į³ā╔─Ļ╗∙öĄ▌^Ą═ė░ĒæĪŻ└ŁķLĢrķgŠĆüĒ┐┤Ż¼┼c2021─ĻęįŪ░ŽÓ▒╚Ż¼īŹļH╔ŽĒśžS┐ž╣╔Į±─ĻųąŲ┌┐█ĘŪā¶└¹ØÖį÷ķLĄ─▓ĮĘźš²į┌Ę┼ŠÅĪŻ

ĒśžS┐ž╣╔2017-2023─ĻųąŲ┌┐█ĘŪā¶└¹▒Ē¼FŻ╗łDį┤Ż║Wind

ė╚Ųõį┌╝╬└’╬’┴„▓ó╚ļĒśžS┐ž╣╔ł¾▒Ēę╗─Ļ║¾Ż¼╩š┘ÅĦüĒĄ─╣®æ¬µ£╝░ć°ļHśIäš╩š╚ļ▒®Øqķ_╩╝Ž¹═╦ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼ĒśžS┐ž╣╔įō▓┐ĘųīŹ¼FĀIśI╩š╚ļ╝s302.83ā|į¬Ż¼═¼▒╚Ž┬ĮĄ36.31%ĪŻā¶└¹ØÖätė╔╚ź─Ļ═¼Ų┌Ą─ė»└¹16.89ā|į¬Ż¼▐D×ķ╠Øōp3.08ā|į¬ĪŻ

ī”ė┌ĒśžS┐ž╣╔▀@ŅÉūįĮ©╗∙ĄAįO╩®Ą─╬’┴„Ų¾śIČ°čįŻ¼ųž┘Y«a═Č╚ļ╩Ū«öŪ░└@▓╗▀^Ą─Ī░═┤Ī▒ĪŻ

Č°į┌ŲõĖ█╣╔╔Ž╩ą╔ĻšłĢ°╝░Ė³įńŪ░╠ßĮ╗Ą─ĪČĻPė┌╗IäØ░ląąH╣╔╣╔Ų▒▓ó╔Ž╩ąŽÓĻP╩┬ĒŚĄ─╠ß╩Šąį╣½ĖµĪĘųąŻ¼║Ż═ŌöUÅł╚į╩ŪĒśžS┐ž╣╔┘Y▒Š═Č╚ļĄ─ųžŅ^æ“Ī¬Ī¬Ī░╝ėÅŖĒśžSć°ļH╝░┐ńŠ│╬’┴„─▄┴”Ī▒ĪóĪ░▀Mę╗▓Į═Ų▀Mć°ļH╗»æ┬įĪ▒┼┼į┌Ųõ╔Ž╩ą─╝┘Yė├═ŠĄ─╩ū╬╗ĪŻ

▀^╚źĒśžS┐ž╣╔┐┐ę╗╝▄╝▄’wÖCĪóę╗ū∙ū∙ÖCł÷į┌Ģrą¦╝■ŅIė“Ęe└█Ų▒┌ēŠŻ¼┼c┤╦═¼ĢrŲõ▀\▌ö│╔▒Šę▓ė╔2020─ĻĄ─415ā|į¬į÷ķLų┴2022─ĻĄ─1068ā|į¬ĪŻ╚ńĮ±ū▀Ž“║Ż═ŌŻ¼╚į╔┘▓╗┴╦ųžĮ═Č╚ļĪŻ

4─ĻĪ░¤²╣ŌĪ▒230ā|

į┌ĒśžS┐ž╣╔ūŅą┬╠ßĮ╗Ą─╔Ž╩ą╔ĻšłĢ°ųąŻ¼ėŗäØ─╝┘Yė├═Š▌^įńŪ░ę╗Ę▌╣½Ėµėą╦∙▓Ņ«ÉĪŻ

┤╦Ū░╣½ĖµųąŻ¼Ī░┤“įņć°ļH╗»┘Y▒Š▀\ū„ŲĮ┼_Ī▒ę╗ĒŚŻ¼▒╗═ŌĮńĮŌūx×ķĒśžS┐ž╣╔ų\Ū¾Ė█╣╔╔Ž╩ą╩Ū│÷ė┌ī”┘YĮĄ─Ų╚ŪąĪŻĄ½į┌ŲõļS║¾╠ßĮ╗Ą─šą╣╔Ģ°ųąŻ¼╦─┤¾ĒŚ─╝┘Yė├═ŠŠ∙╬┤╠ߥĮįōĒŚŻ¼āHį┌ūŅ║¾╠ߥĮīóė├ū„ĀI▀\┘YĮ╝░ę╗░ŃŲ¾śIė├═ŠĪŻ

─Ū├┤ĒśžS┐ž╣╔ĄĮĄū╚▒ÕXå߯┐

2020─ĻĄĮ2022─Ļ╚²─ĻŻ¼ĒśžS┐ž╣╔Ą─ĀIśI╩š╚ļĘųäe×ķ1539.87ā|į¬Īó2071.87ā|į¬║═2674.90ā|į¬Ż¼Ą½═¼▒╚į÷╦┘ų─ĻŽ┬ĮĄŻ¼Ęųäe×ķ37.25%Īó34.55%║═29.11%ĪŻ

Ȱꬎļ╩žūĪā╔Ū¦ā|ķTÖæŻ¼ę▓Ą─┤_║▄┘MÕXĪŻ

ĒśžSį┌A╣╔╔Ž╩ą║¾Ż¼Ž╚║¾▀Mąą▀^ā╔┤╬ųžę¬╚┌┘YĪŻ2019─Ļ░ląą┐╔▐DōQé∙╚»Ż¼─╝┘Y58ā|į¬Ż╗2021─Ļ═©▀^Č©į÷─╝╝»200ā|į¬ĪŻĄ½Įžų┴2022─ĻĄūŻ¼▀@258ā|į¬ęčĮø┐ņę¬╗©╣ŌŻ¼āH╩Ż7.08ā|į¬┴¶┤µį┌─╝╝»┘YĮīŻĒŚ┘~æ¶Ż¼ęį╝░23.3ā|į¬ė├ė┌┘Å┘IŃyąą└ĒžöĪŻ

ę▓Š═╩ŪšfŻ¼ĒśžS┐ž╣╔į┌▀@▓╗ĄĮ╦──ĻĄ─Ģrķg└’ų┴╔┘╗©╣Ō┴╦╝s230ā|į¬ĪŻ

Š▀¾wüĒ┐┤Ż¼▀@Ųõųą┤¾▓┐Ęų┘YĮČ╝▒╗═Č╚ļĄĮöU┤¾ęÄ─ŻĄ─ĒŚ─┐╔²╝ē╗“Į©įOųąĪŻ

╚ń2021─ĻŻ¼ĒśžS┐ž╣╔═Č╚ļ╦┘▀\įOéõūįäė╗»╔²╝ēĒŚ─┐60.43ā|į¬Ż╗ą┬Į©║■▒▒ȧų▌├±ė├ÖCł÷▐D▀\ųąą─╣ż│╠ĒŚ─┐21.17ā|į¬Ż╗öĄųŪ╗»╣®æ¬µ£ŽĄĮyĮŌøQĘĮ░ĖĮ©įOĒŚ─┐27.43ā|į¬Ż╗Ļæ┬Ę▀\┴”╠ß╔²ĒŚ─┐17.28ā|į¬Ż╗║Į▓─┘Åų├ŠSą▐ĒŚ─┐14.75ā|į¬ĪŻ

┼c┤╦═¼ĢrŻ¼2021─Ļžöł¾’@╩ŠŻ¼«ö─ĻĒśžS┐ž╣╔┘Y«ažōé∙┬╩53.35%Ż¼▌^╔Ž─Ļ─®╠ßĖ▀┴╦4.41éĆ░┘Ęų³cĪŻŲõį┌ĮŌßīųąę▓╠ߥĮ╔Ž░ļ─ĻŠWĮjĮ©įO═Č╚ļ╝ė┤¾Ż¼Ė„ĒŚ│╔▒Š╠ß╔²▌^┐ņŻ¼ĮøĀIąį¼FĮ┴„ā¶Ņ~£p╔┘Ż¼ę“┤╦į÷╝ė┴╦é∙äš╚┌┘Yęįų¦│ų▒žę¬Ą─┘Y▒Šķ_ų¦ĪŻ

Č°2021─Ļ10į┬Ąū═Ļ│╔Ą─A╣╔ĘŪ╣½ķ_░ląą╣╔Ų▒─╝╝»┘YĮ200ā|į¬Ż¼ätĮĄĄ═┴╦╣½╦Š┘Y«ažōé∙┬╩Ż¼▓ó×ķ╬┤üĒ░lš╣Ą─ūó╚ļ┴╦¼FĮ┴„ĪŻ

ļSų°╔Žę╗▌å┤¾ęÄ─ŻĮ©įO┼c▓ó┘Å═Ļ│╔Ż¼ūŅą┬šą╣╔Ģ°’@╩ŠŻ¼2022─ĻĒśžS┐ž╣╔┘Y▒Šų¦│÷ėą╦∙Ž┬ĮĄŻ¼Å─2021─ĻĄ─204.55į¬ĮĄų┴165.6ā|į¬ĪŻ¼FĮ┴„ę▓┤¾Ę∙╗ž╔²Ż¼2022─ĻĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ā¶Ņ~×ķ327.03ā|į¬Ż¼═¼▒╚į÷ķL103.39%ĪŻ

Č°ų°č█ė┌▒Š┤╬Ė█╣╔╔Ž╩ą╠ߥĮĄ─ÄūĒŚėŗäØŻ¼ģsę╗ĒŚę▓ļx▓╗ķ_ÕXĪŻ

▒╚╚ńĪ░ėą▀xō±ąįĄž▀Mąąæ┬į┼e┤ļĪ▒Ż¼░³└©▓ó┘ÅĪóæ┬į┬ō├╦Īó║Ž┘YŲ¾śI╗“Ųõ╦¹╔┘öĄ═Č┘YĪŻ

┤╦Ū░▓╗Š├Ż¼╝╬└’╬’┴„į°░l▓╝╣½ĖµŻ¼ėŗäØęį2.5ā|Ė█į¬į┘┤╬Ž“ĒśžS│÷╩█ŲņŽ┬üå╠½ģ^║═ÜWų▐Å─╩┬┐ņ▀fĘ■䚥─╚¶Ė╔ĖĮī┘╣½╦ŠĪŻ╝ė╔Ž2021─ĻĒśžS┐ž╣╔╩š┘Å╝╬└’╬’┴„51.5%╣╔Ę▌╗©┘MĄ─175.55ā|Ė█į¬Ż¼ĒśžSį┌╩š┘Å╝╬└’╬’┴„ę╗ĒŚ╔ŽęčĮø║─┘YĮ³180ā|Ė█į¬ĪŻ

┤╦═ŌŻ¼ĒśžS┐ž╣╔Ė░Ė█IPO─╝┘Yė├═Šųą╠ߥĮĄ─Į©įO╬’┴„ŠWĮjĪóį÷╝ė╗∙ĄAįO╩®Ą╚Ż¼Č╝ąĶę¬┤¾Ņ~┘YĮ═Č╚ļĪŻ

ĒśžS┐ž╣╔ę▓į┌šą╣╔Ģ°ųą▒Ē╩ŠŻ¼ŲõśIäš─Ż╩Į╔µ╝░┤¾┴┐┘Y▒Šų¦│÷Ż¼░³└©×ķīŹ¼FśIäšį÷ķLČ°┘Å┘I’wÖC╝░įOéõęį╝░Į©įOé}ÄņĪóųą▐Dł÷╝░«aśIł@Ą─ų¦│÷ĪŻĪ░Č°▀@┐╔─▄▓╗Ģ■į┌Č╠Ų┌ā╚«a╔·╗žł¾╗“īŹ¼FŅAŲ┌Ą─ĮøØ·└¹ęµŻ¼╗“╔§ų┴▓╗Ģ■«a╔·╗žł¾╗“īŹ¼FĮøØ·└¹ęµĪŻĪ▒

▀@ęŌ╬Čų°ĒśžSĄ─ųž┘Y«a─Ż╩ĮČ╠Ų┌ā╚▀ĆĢ■┴Ņ╣½╦ŠĮøĀI╩▄ĄĮ▓╗┤_Č©ę“╦žė░ĒæĪŻī”ė┌▒Š┤╬╔Ž╩ąėŗäØīóėąČÓ┤¾ęÄ─Ż┘YĮė├ė┌║Ż═Ō═žš╣Ż¼36ļ┤į°ų┬ą┼ĒśžS┐ž╣╔įćłDū÷▀Mę╗▓Į┴╦ĮŌŻ¼Ą½Įžų┴░lĖÕŪ░ī”ĘĮ╔ą╬┤╗žÅ═ĪŻ

▓╗▀^┐ņ▀f╬’┴„īŻ╝ęĪóž×Ķp┘Y▒ŠCEO┌wąĪ├¶ę▓╠ߥĮŻ¼ŽÓ▒╚A╣╔Ż¼H╣╔╔Ž╩ą╣½╦Š─▄Ė³ĘĮ▒ŃĄž▀Mąą╝µ▓ó╩š┘ÅŻ¼┐╔ęįŠ│ā╚Š│═ŌōQ╣╔Ūę▓ó¤oÅŖųŲśI┐ā│ąųZŻ╗ōQ╣╔╩š┘ÅŠ│ā╚ś╦Ą─ų╗ąĶ╩┬║¾éõ░ĖŻ¼▒Ńė┌░č╬š▓ó┘ÅÖCĢ■ĪŻę“┤╦Ż¼H╣╔╔Ž╩ą║¾ĒśžS╗“─▄Ė³ūį╚ńĄž╩š┘ÅŪÓ▓AĄ─ś╦Ą─Ż¼Ž“╦{║Ż╩ął÷░lŲ▀M╣źĪŻ

ć°ā╚╩ął÷└^└mĪ░ŠĒĪ▒

╗ž┐┤ć°ā╚╩ął÷Ż¼ĒśžS┐ž╣╔ät═¼▓Į├µ┼RĢrą¦╝■į÷ķLĘ┼ŠÅĄ─¼FĀŅŻ¼Č°ļŖ╔╠╝■ę▓▀t▀t¤oĘ©░l┴”ĪŻ┼c┤╦═¼ĢrŻ¼ę╗▒Ŗėč╔╠ėųÅ─ārĖ±ĖéĀÄŻ¼Ī░ŠĒĪ▒Ž“┴╦Ģrą¦╠ß╔²ĪŻ

Į±─ĻęįüĒŻ¼▓╦°BĪ󊮢|╬’┴„Īóųą═©Ą╚ČÓ╝ę┐ņ▀fŲĘ┼Ųą¹▓╝╠ß╦┘Ż║3į┬ĄūŻ¼▓╦°B╣®æ¬µ£┬ō║Ž╠ņžł│¼╩ąį┌║╝ų▌š²╩Įķ_åóĪ░░ļ╚š▀_Ī▒┼õ╦═Ę■䚯╗4į┬│§Ż¼Š®¢|╬’┴„╔ŽŠĆĪ░įŲé}▀_Ī▒Ż¼īóļŖ╔╠┼õ╦═Ģrą¦╠ß╔²ų┴░ļ╚š▀_Ż╗ļS║¾ųą═©ą¹▓╝╔²╝ēś╦┐ņśI䚯¼į┌66ū∙│Ū╩ą═Ų│÷Ī░ś╦┐ņ╦═žø╔ŽķTŻ¼│ąųZ▓╗╔ŽķT▒ž┘rĖČĪ▒ĪŻ

6į┬28╚šŻ¼▓╦°BūįĀI┐ņ▀f▓╦°B╦┘▀fš²╩Į═Ų│÷Ż¼į┘┤╬öćäė┘Y▒Š╩ął÷Ī¬Ī¬Ž¹Žó╣½▓╝┤╬╚šŻ¼ĒśžS╣╔ārę╗Č╚┤¾Ą°ĪŻ▀@╗“¾w¼F┴╦┘Y▒Š╩ął÷ī”ė┌ĒśžS┐ž╣╔Ī░ųąĖ▀Č╦╬’┴„╩ął÷Ī▒╬┤üĒīó▒╗Ęų╩│Ą─ō·ænĪŻ

┤╦Ū░═©▀^įęÕX┘I’wÖCĪóĮ©ÖCł÷Ą╚═Č╚ļŻ¼ĒśžS┐ž╣╔į┌Ģrą¦Ę■äšĘĮ├µ┤“įņ┴╦ÅŖ┤¾Ą─ūo│Ū║ėĪŻĄ½Į³─ĻüĒŻ¼ŲõĢrą¦╝■╩š╚ļš╝▒╚ę╗Č╚Ž┬╗¼ĪŻ2020─ĻŻ¼ŲõĢrą¦┐ņ▀fĘ■äšš╝┐é╩š╚ļ▒╚ųž×ķ58.2%Ż¼2022─ĻŽ┬ĮĄĄĮ39.5%ĪŻ2023─Ļ╔Ž░ļ─Ļ▒M╣▄š╝▒╚ėųį÷ķLų┴45.1%Ż¼Ą½▀@╩▄ĄĮ┴╦╣®æ¬µ£╝░ć°ļHśIäš├„’@Ž┬╗¼Ą─ė░ĒæĪŻ

┤╦═ŌŻ¼ĒśžS┐ž╣╔į┌ļŖ╔╠╝■╩ął÷ę▓ÄūĮø▓©š█ĪŻ

ūŅĮ³Ą─ę╗éĆ└²ūė╩ŪžSŠWĪŻī”ś╦═©▀_ŽĄĄ─╝ė├╦─Ż╩ĮŲĘ┼ŲžSŠW╦┘▀\Ę■䚎┬│┴ļŖ╔╠╩ął÷Ż¼ĒśžS┐ž╣╔ĘQŲõ╩Ū▀M╚ļĮøØ·ą═ļŖ╔╠╝■╩ął÷Ą─ųžę¬▓╝ŠųĪŻĄ½į┌ĒśžSĄ─Ę÷│ų┼c═Č╚ļŽ┬Ż¼žSŠW▀t▀t╬┤─▄ė»└¹Ż¼ūŅĮKū„ār11.83ā|į¬┘uĮośO═├ĪŻ

į┌│÷╩█žSŠWĄ─╣½ĖµųąŻ¼ĒśžS┐ž╣╔▒Ē╩ŠŻ¼Į╗ęū═Ļ│╔║¾Ż¼╣½╦Š┐╔ęįĖ³Š█Į╣ć°ā╚ųąĖ▀Č╦┐ņ▀fĪóć°ļH┐ņ▀fĪó╚½Ū“╣®æ¬µ£Ę■äšĪóöĄūų╗»╣®æ¬µ£Ę■䚥╚║╦ą─śI䚥─░lš╣ĪŻ═¼ĢrŻ¼īó│ų└m┤“įņļŖ╔╠ŅÉ┐ņ▀f«aŲĘŻ¼ų„┤“Ą─Ī░ļŖ╔╠ś╦┐ņĪ▒«aŲĘĘĆĮĪį÷ķLŻ¼┐╔ęįØMūŃ┐═æ¶į┌ųąĖ▀Č╦ĮøØ·ą═┐ņ▀f╩ął÷Ą─ČÓį¬╗»ąĶŪ¾ĪŻ

▓╗▀^Ż¼┼cŠ®¢|╬’┴„Īó▓╦°BŽÓ▒╚Ż¼ĒśžS▓óø]ėąę╗éĆÅŖ┤¾Ą─ūįėąļŖ╔╠ŲĮ┼_ų¦│ųĪŻŲõę▓ČÓ┤╬ćLįćūįĮ©ŲĮ┼_Ż¼Ą½║¾└mČÓęįĻP═Ż╗“Ž┬ŠĆĮY╬▓ĪŻ╚šŪ░Ż¼ĒśžSį┌ąĪ│╠ą“╔Ž╝▄┴╦Ī░║├╬’ų▒▓źķgĪ▒░ÕēKŻ¼ķ_åóų▒▓źÄ¦žøŻ¼╩█┘u║Ż§rĪó╦«╣¹Ą╚«ö╝Š╔·§r«aŲĘŻ¼▓┐Ęų«aŲĘĮń├µś╦ūóĒśžS┐š▀\ĪóĒśžS░³Ó]Ą╚ūųśėĪŻ

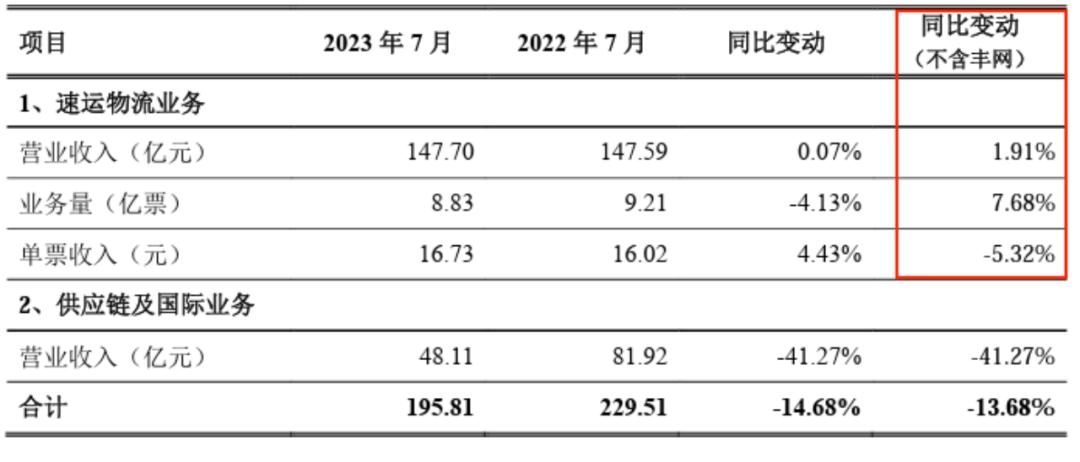

▒M╣▄ārĖ±æ▓╗į┘┤¾ęÄ─Ż│÷¼FŻ¼Ą½─┐Ū░üĒ┐┤Ż¼┐ņ▀fŲ¾śIķgārĖ±╚į╠Äė┌Ž┬ĮĄļAČ╬Ż¼ĒśžSå╬Ų▒ārĖ±ę▓▒╗╣³ÆČĪŻ

öĄō■’@╩ŠŻ¼7į┬Ż¼╔Ļ═©┐ņ▀fĘ■äšå╬Ų▒╩š╚ļ×ķ2.15į¬Ż¼═¼▒╚Ž┬╗¼11.16%Ż╗łA═©╦┘▀f«aŲĘå╬Ų▒╩š╚ļ×ķ2.33į¬Ż¼═¼▒╚Ž┬╗¼9.02%Ż╗ĒŹ▀_╣╔Ę▌┐ņ▀fĘ■äšå╬Ų▒╩š╚ļ2.2į¬Ż¼═¼▒╚Ž┬╗¼12.35%ĪŻ╔Ē╠ÄŲõųąŻ¼ĒśžSę▓ŽÓæ¬│ąē║ĪŻ╣½Ėµ’@╩ŠŻ¼ĒśžS╦┘▀\╬’┴„śIäš7į┬å╬Ų▒╩š╚ļ×ķ16.73į¬Ż¼═¼▒╚į÷ķL4.43%Ż¼Ą½▓╗║¼žSŠWĄ─ŪķørŽ┬Ż¼═¼▒╚Ž┬╗¼5.32%ĪŻ

łDį┤Ż║ĒśžS┐ž╣╔2023─Ļ7į┬┐ņ▀f╬’┴„śIäšĮøĀI║åł¾

║Ż═ŌŻ¼┴„╠╩ų°─╠║═├█Ż┐

ć°ā╚ų„æł÷ĖéĀÄįĮ░l╝ż┴ęŻ¼│÷║Ż│╔×ķć°«a┐ņ▀fŲ¾śIĄ─ę╗ų┬▀xō±ĪŻ

╩š┘Å╝╬└’╬’┴„║¾Ż¼ĒśžS┐ž╣╔║Ż═ŌĀI╩šę╗Č╚┤¾ØqĪŻ2021─Ļ9į┬ŲŻ¼ĒśžS┐ž╣╔▓ó▒Ē╝╬└’╬’┴„ĪŻŲõ║¾╣®æ¬µ£╝░ć°ļHśIäšį┌ĒśžS┐ž╣╔ĀI╩šųąĄ─žĢ½I▒╚┤¾Ę∙╠ß╔²Ż¼ę╗▄S│╔×ķāH┤╬ė┌┐ņ▀fĄ─Ą┌Č■┤¾śIäšĪŻ╣®æ¬µ£╝░ć°ļHśIäšĘų▓┐Ą─╩š╚ļė╔2021─ĻĄ─400ā|į¬į÷ķL124.9%ų┴2022─ĻĄ─899ā|į¬ĪŻ

▓╗▀^▓ó▒Ēę╗─Ļ║¾Ż¼╩š┘ÅĦüĒĄ─▒®Øqą¦æ¬ķ_╩╝£p═╦ĪŻ

2023─Ļ╔Ž░ļ─ĻŻ¼ĒśžS┐ž╣╔╣®æ¬µ£╝░ć°ļHĘų▓┐īŹ¼FĀIśI╩š╚ļ╝s302.83ā|į¬Ż¼═¼▒╚Ž┬ĮĄ36.31%ĪŻŲõ▒Ē╩Š▀@ų„ę¬ę“ć°ļH┐š║Ż▀\ąĶŪ¾╝░▀\ārÅ─2022╔Ž░ļ─ĻĄ─Üv╩ĘĖ▀╬╗┤¾Ę∙╗ž┬õų┴╚²─ĻŪ░╩ął÷│ŻæB╗»Ž┬Ą─╦«ŲĮŻ¼Å─Č°ė░ĒæĮ±─Ļ╔Ž░ļ─Ļ╣½╦Šć°ļHžø▀\╝░┤·└ĒśI䚥─╩š╚ļ═¼▒╚Ż¼Ą½Ą┌Č■╝ŠČ╚śI䚣h▒╚ėą╦∙╗žĘĆĪŻ

▓╗▀^ō■┤╦Ū░ĒśžS┐ž╣╔╣½▓╝Ą─ĮøĀI║åł¾Ż¼įō░ÕēKå╬į┬ĀIśI╩š╚ļ▀B└m│÷¼F═¼▒╚Ž┬╗¼Ż¼6į┬═¼▒╚Ž┬╗¼51.66%Ż¼7į┬═¼▒╚Ž┬╗¼41.27%ĪŻ

╝╬└’╬’┴„ī”ė┌’LļUĄ─├Ķ╩÷Ė³×ķŠ▀¾wĪŻį┌ūŅą┬░l▓╝Ą─2023─ĻųąŲ┌śI┐āųąŻ¼╝╬└’╬’┴„▒Ē╩ŠŻ¼╔Ž░ļ─ĻŻ¼ŁhŪ“ĮøØ·Å═╠KŠÅ┬²Ż¼═©├ø│ų└mĖ▀Ų¾Ī󥞊ēš■ų╬╝ėäĪ▓╗ĘĆĪó╩ął÷▓╗├„└╩ę“╦žį÷ČÓŻ¼│ų└mŽ„╚§Ž¹┘Mų¦│÷Ż¼┴ŅŁhŪ“┘Qęū┴┐╝░į÷ķL└^└mĘ┼ŠÅĪŻ▀\┘M╝░žø▀\┴┐▒Ē¼F╬«├ę▓╗š±Ż¼╣®æ¬µ£ąĶŪ¾ę└╚╗ŲŻ╚§ĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼╝╬└’╬’┴„╩š╚ļ═¼▒╚Ž┬ĮĄ47%ų┴253.15ā|Ė█į¬Ż¼╣╔¢|欚╝ęń└¹3.68ā|Ė█į¬Ż¼═¼▒╚Ž┬ĮĄ85%ĪŻŲõųąŻ¼ć°ļHžø▀\śIäš╔Ž░ļ─ĻĄ─Ęų▓┐ęń└¹Ž┬ĮĄ82%Ż¼╝╬└’╬’┴„▒Ē╩ŠŻ¼ų„ę¬ė╔ė┌ŁhŪ“ąĶŪ¾ŲŻ▄øĪóüåų▐│÷┐┌Å═╠K▀dė┌ŅAŲ┌╝░▀\┘M▒®Ą°╦∙ų┬ĪŻ

┐╔ęŖŻ¼║Ż═Ōę▓▓óĘŪ┴„╠╩ų°─╠┼c├█Ą─Ė╗łų«ĄžŻ¼▓╗┤_Č©ę“╦ž╩╝ĮK┤µį┌ĪŻ

│²┤╦ų«═ŌŻ¼║Ż═Ō▒O╣▄╩Ū┴Ēę╗Ą└ķTÖæĪŻę╗╬╗śIā╚╚╦╩┐Ž“36ļ┤ųĖ│÷Ż¼ųąć°Ų¾śI│÷║ŻŻ¼Ī░ūŅĻPµIĄ─╩Ū«öĄžĘ©┬╔ę¬ĖŃŪÕ│■Ī▒Ż¼▒╚╚ńųąć°╩ųÖCŲ¾śIį°į┌ėĪČ╚įŌė÷ųž┤¾╠¶æĪŻę“┤╦Ż¼ę╗ĘĮ├µę¬ÅŖ┴”│÷║ŻŻ¼┴Ē═Ōę╗ĘĮ├µ▓╗ę¬├ż─┐│÷║ŻĪŻ

╚ńėĪČ╚╩ął÷Š═ĢrėąĪ░Üóži▒PĪ▒Ą─šfĘ©Ż¼ę╗┤¾┼·ć°«aŲĘ┼Ųį┌▀@Ų¼╩ął÷╔Ž┐Ó┐ÓÆĻį·ĪŻō■═Ō├Įł¾Ą└Ż¼«öĄžĢrķg7į┬21╚šŻ¼ėĪČ╚žöš■▓┐Ž“ėĪČ╚ūhĢ■═©ł¾Ż¼░³└©ąĪ├ūĪóvivoĪóOPPOį┌ā╚Ą─ČÓ╝ęųąć°ų„ę¬ųŪ─▄╩ųÖCųŲįņ╔╠╠ė▒▄ĻPČÉŻ¼▓óį┌ėĪČ╚ĘŪĘ©ģR┐Ņ┴╦ų┴╔┘800ā|▒R▒╚Ż¼Č°ėĪČ╚ČÉäšÖCĻPų╗ūĘ╗ž┴╦▀@ą®╣½╦Š╠ėČÉ┐éŅ~Ą─18%ĪŻ

č█Ž┬Ż¼ČÓ╝ę╩ųÖCŲ¾śIįŌ╩▄ŅÉ╦ŲųĖ┐žŻ¼ęčŽ▌╚ļ┬■ķLš{▓ķą²£uĪŻ

Ū░╩÷śIā╚╚╦╩┐šJ×ķŻ¼║Ż═Ō╬’┴„Ų¾śIķg═Ļ╚½Ą─ĖéĀÄī”┴ó╗“ęč▓╗┤µį┌ĪŻĪ░╬’┴„Ų¾śIĮĶų·«öĄž┬ō├╦¾wŽĄ┬õĄž╔·Ė∙┼cūį╔Ē¬Ü┴óķ_═žā╔ĘN─Ż╩Įę╗Č©ę¬ĮY║ŽŻ¼╚ń╣¹▓╔ė├å╬ę╗▓▀┬įŻ¼│÷║ŻĄ─’LļU╩ŪĘŪ│Ż┤¾Ą─ĪŻĪ▒

╚ńį°į┌╠®ć°░l╔·▀^╝ż┴ęārĖ±æĄ─ĒśžS┼cśO═├Ż¼║¾Ų┌ę▓Ī░╬š╩ųčį║═Ī▒┴╦ĪŻ

Į±─Ļ6į┬Ż¼śO═├╦┘▀fŽ“ŽŃĖ█┬ōĮ╗╦∙▀f▒ĒŻ¼ĒśžS│÷¼F╣╔¢|├¹å╬ųąŻ¼│ų╣╔1.54%ĪŻī”┤╦Ū░ĒśžS┐ž╣╔│÷╩█žSŠWĮośO═├Ż¼ę▓ėąė^³cšJ×ķŻ¼▀@╩ŪĒśžSĄ─ę╗ÅłĪ░═Č├¹ĀŅĪ▒Ż¼▒│║¾╩Ū┐┤ųą┴╦śO═├į┌║Ż═ŌĄ─śIäšĪŻ

śO═├2015─Ļäō╩╝ė┌ėĪČ╚─ß╬„üåŻ¼Ųõšą╣╔Ģ°’@╩ŠŻ¼ŲõŠWĮjęčĖ▓╔w¢|─ŽüåŲ▀éĆć°╝ę╝░Ąžģ^ĪŻ▓óŪę▀M±v╔│╠ž░ó└Ł▓«Īó░ó┬ōŪ§Īó─½╬„ĖńĪó░═╬„╝░░Ż╝░ĪŻĖ³ųžę¬Ą─╩ŪŻ¼śO═├ū°ōĒļŖ╔╠┘Yį┤ĪŻšą╣╔Ģ°’@╩ŠŲõ×ķShopeeĪóLazadaĪóSheinĄ╚ļŖ╔╠ŲĮ┼_Ż¼ęį╝░TikTokĄ╚Č╠ęĢŅlŲĮ┼_╠ß╣®┐ņ▀fĘ■äšĪŻ

į┌║Ż═ŌŻ¼śO═├Ą──®Č╦─▄┴”─▄ē“┼cĒśžSĄ─║Į┐š┼cĖ╔ŠĆ─▄┴”╗źčaĪŻĒśžS┐╔ĮĶśO═├Ė³┐ņčė╔ņĄĮĖ³ČÓ║Ż═Ō─®Č╦Ż¼═¼ĢrśO═├ę▓┐╔ĮĶų·ĒśžSĄ─║Į┐š─▄┴”┤Ņ│╦║Ż═Ō║Į┐š░Ó┴ąĪŻ

Č°│²ĒśžSų«═ŌŻ¼Į±─ĻęįüĒŻ¼┐ņ▀f╩ął÷¤ß¶[ĘŪĘ▓Ż¼IPOŽ¹Žó▓╗öÓŻ║6į┬śO═├╦┘▀fį┌┬ōĮ╗╦∙╠ßĮ╗╔Ž╩ą╔ĻšłŻ╗5į┬Ż¼░ó└’░═░═ą¹▓╝▓╦°B╝»łF╔Ž╩ąėŗäØŅAėŗį┌╬┤üĒ12ĄĮ18éĆį┬ā╚═Ļ│╔ĪŻ

┌wąĪ├¶ĖµįV36ļ┤Ż¼š¹¾wüĒ┐┤Ż¼Į±─ĻĄĮ├„─Ļ╔Ž░ļ─Ļ╩Ū┐ņ▀fŲ¾śIIPOĄ─ėųę╗▓©Ė▀│▒ĪŻ▒Š▌åĪ░IPO│▒Ī▒ś╦ųŠų°┐ņ▀fŲ¾śIÅ─ęÄ─ŻöUÅłŽ“Ė▀┘|┴┐░lš╣Ą─ąą▀MĪŻĪ░╔Žę╗┤╬╩ŪĪ«┼·░l╩ĮĪ»IPOŻ¼▀@┤╬╩Ū═Ļ╚½▓╗═¼Ą─╣سcĪŻ▒╚╚ńĒśžSĖ░Ė█╩ŪČ■┤╬╔Ž╩ąŻ╗śO═├╩ŪÅ─¢|─Žüå╩ął÷▀M╚ļųąć°Ż¼▓╔ė├Ū■Ą└ųŲä┘Ą─▓▀┬įüĒ═Ļ│╔Ą─IPOĪŻĪ▒

Č°░ķļSę╗▒Ŗ┐ņ▀fŲ¾śIĻæ└m▀f▒ĒŻ¼╝┘Č©╔Ž╩ą▀M│╠Ēś└¹Ż¼─╝Ą├┘Y▒Š╩ął÷┐ņÕXĄ─╦³éāä▌▒žėųīóķ_åóą┬ę╗▌åĄ─Ī░ŠĒ═§ų«æĪ▒ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║