┐ńŠ│ļŖ╔╠Shopee╝┤īó▀M╚ļĪ░╚½├µæČĘ─Ż╩ĮĪ▒

üĒį┤/36ļ┤

ū„š▀/ĻÉ╦╝ł@

¢|─ŽüåļŖ╔╠╩ął÷╩Ūę╗ł÷▓╗öÓėąėč╔╠╝ė╚ļĪóūĘųĄ─±R└Ł╦╔┘É┼▄Ż¼├µī”╚šęµ┐sąĪĄ─▓ŅŠÓĪó▒╗ąQ╩│Ą─╩ął÷Ż¼╔ą╠Äė┌ŅIŽ╚Ąž╬╗Ą─Shopeeęč╚╗ĖąĄĮ╝²į┌Žę╔ŽĪŻ

į┬ųąŻ¼Shopee─Ė╣½╦ŠČ¼║Ż╝»łFŻ©SeaŻ®äō╩╝╚╦ CEO └ŅąĪČ¼Ą─ę╗ĘŌ╚½åTą┼Ż¼ą┼ųą╠ß╝░īóĪ░▀M╚ļ╚½├µæČĘ─Ż╩ĮĪ▒Ż¼╔§ų┴▓╗Ž¦į┌╬┤üĒĪ░─│ą®╝ŠČ╚│÷¼F╠ØōpĪ▒ĪŻ▀@ī”ė┌äéäé═Ļ│╔ĮĄ▒Šį÷ą¦Ą─ ShopeeüĒšf▓ó▓╗īż│ŻĪŻ

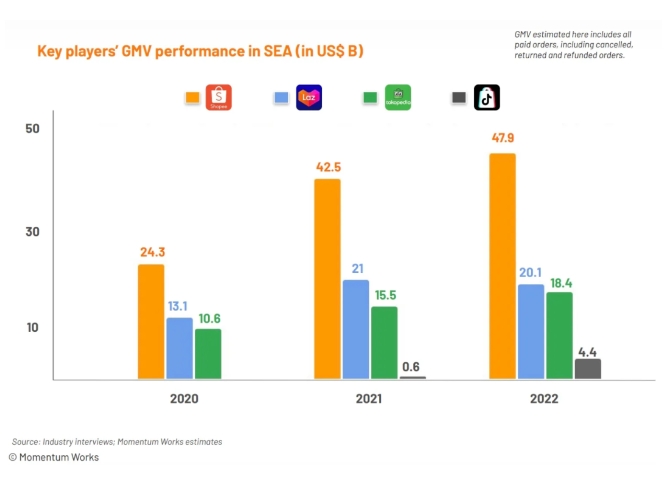

Shopee │╔┴óė┌2015─ĻŻ¼║▄ķLę╗Č╬Ģrķg└’Ēś’LĒś╦«Ż¼╔§ų┴ĄĮ¼Fį┌ę▓ę╗ų▒ŅIŽ╚ė┌═¼ąąĪŻMomentum Works Į±─Ļ6į┬░l▓╝Ą─¢|─ŽüåļŖ╔╠ł¾Ėµ’@╩ŠŻ¼2022─Ļ¢|─Žüå╩ął÷┐é GMV ×ķ995ā|├└į¬ĪŻŲõųąŻ¼Shopee ęį479 ā|├└į¬Ą─ GMV ╬╗ŠėĄ┌ę╗Ż¼š╝┐é GMV Ą─Į³ę╗░ļĪŻŠoļSŲõ║¾Ą─ LazadaŻ¼ GMV ų╗ėąŲõę╗░ļĪŻų┴ė┌║¾╚ļš▀ TikTok ShopŻ¼Ųõ GMV ▓╗▀^ Shopee ╩«Ęųų«ę╗ĪŻ

¢|─ŽüåĄžģ^ų„ę¬ļŖ╔╠ŲĮ┼_Į³╚²─ĻöĄō■Ż¼łDį┤ Momentum Worksł¾Ėµ

╚╗Č°Ż¼Å─└ŅąĪ¢|ć└Š■Ą─╚½åTą┼ųąŻ¼┐╔ęįĖQęŖ¢|─ŽüåļŖ╔╠ĖéĀÄš²▀M╚ļĖ³Üł┐ߥ─ļAČ╬ĪŻShopee Ą─ŅIŽ╚Ąž╬╗īŹļH╔Ž║▄┤Ó╚§ĪŻĮ³Ų┌░ó└’äéūĘ╝ė┴╦ī” Lazada Ą─═Č┘YŻ¼×ķ╝┤īóĄĮüĒĄ─æę█ū÷ūŃā”éõĪŻüĒä▌ø░ø░Ą─Temuūį▀M╚ļ╩ął÷Š═┤“ų°Ī░Ą═ār+┤¾Ņ~ča┘N+90╠ņā╚├Ō┘M═╦žø+30╠ņār▒ŻĪ▒Ųņ╠¢Ż¼▀Ćėą¢|─Žüå╬’┴„└Ž╩ųśO═├┐ņ▀fĄ─ų¦│ųĪŻ

╚½Ū“╩ął÷Ž┬ąąų«ĢrŻ¼▀Ćį┌į÷ķLĄ─¢|─Žüå╩Ū╔┘öĄ▀Ćėą╬┤üĒŽļŽ¾┴”Ą─┤¾ĻæĪŻļSų°ī”╩ų╝ė╚ļŻ¼┴¶Įo Shopee Ą─┐šķgš²į┌╩š┐sĪŻäéäé╗ųÅ═į¬ÜŌŻ¼Shopee Š═ŅAĖµīóį┘Č╚ķ_åóĪ░¤²ÕXĪ▒─Ż╩ĮŻ¼ŲõīŹę▓╩ŪŠo▒Ųų«Ž┬Ż¼▓╗Ą├ęčČ°×ķų«ĪŻ

01

╚║ą█ų┬╣Ż¼▒°┼R│ŪŽ┬

¢|─ŽüåļŖ╔╠Ą─±R└Ł╦╔╩Į╗ņæĄ─ķ_╩╝Ģrķg▒╚ŽļŽ¾ųąę¬įńĪŻ

īŻūó╠žČ©╩ął÷Ą─ļŖ╔╠ŲĮ┼_ūį2009─Ļ▒ŃĻæ└m│÷¼FĪŻęįėĪ─ß×ķų„ę¬╩ął÷Ą─ Tokopedia │╔┴óė┌2009─ĻŻ¼░ó└’║═ Google į°ā╔┤╬═Č┘YŻ¼╩Ū─┐Ū░Ė„┤¾ļŖ╔╠ŲĮ┼_į┌ėĪ─ߥ─ų„ę¬ī”╩ųų«ę╗ĪŻō■ Tokopedia ─Ė╣½╦Š░l▓╝Ą─2022─ĻĄ┌╦─╝ŠČ╚╝░╚½─Ļžöł¾Ż¼2022─Ļ Tokopedia ┐é╩š╚ļ▀_ĄĮ8.6╚fā|Č▄Ż©╝s║Ž5.6ā|├└į¬Ż®ĪŻŲõėÓĘ▌Ņ~▌^ąĪĄ─ßśī”╠žČ©ģ^ė“Ą─ļŖ╔╠ŲĘ┼Ų▀ĆėąįĮ─Ž╩ął÷Ą─ BachhoaxanhĪóą┬╝ėŲ┬╩ął÷Ą─ CarousellĪó±RüĒ╬„üåĄ─ PG Mall Ą╚ĪŻ

ģ^ė“ąįĄ─ļŖ╔╠ŲĮ┼_ūŅįńät╩Ū2012─Ļ│÷¼FĄ─ Lazada ┼cų«║¾Ą─ ShopeeĪŻ

ų┴ė┌Ė³ą┬ę╗┤·Ą─ TikTok ShopĪóShein║═TemuŻ¼GMV ▀Ć▓╗╦Ń┐õÅłŻ¼Ą½╦┘Č╚║═øQą─ūŃęįūī└Ž╚╦éāænæ]ĪŻTemu į┌Į±─Ļųąč«▀xō±╝ė╚ļ¢|─ŽüåļŖ╔╠╗ņæŻ¼ ė┌ 8 į┬ 27 ╚š╔ŽŠĆĘŲ┬╔┘ešŠĪŻ▓╗ūŃ░ļį┬Ż¼±RüĒ╬„üåĄ─šŠ³c▀xĒŚ▒Ń│÷¼Fį┌ Temu Ą─╣┘ŠWĒō├µ╔ŽĪŻ

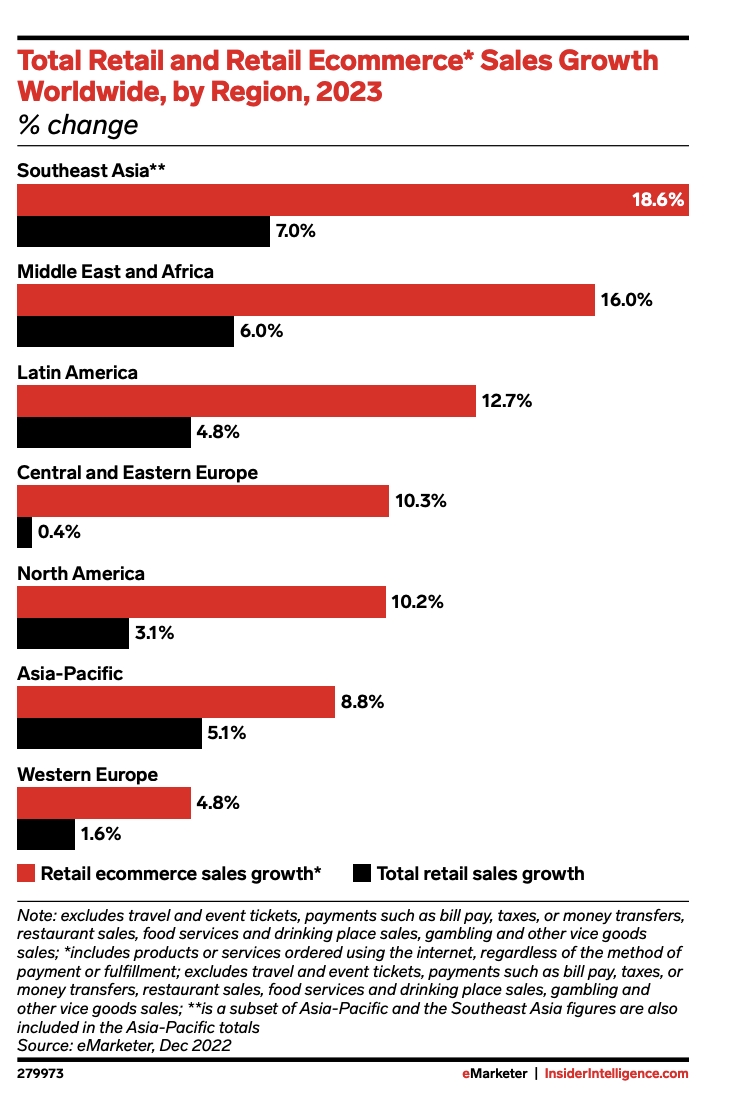

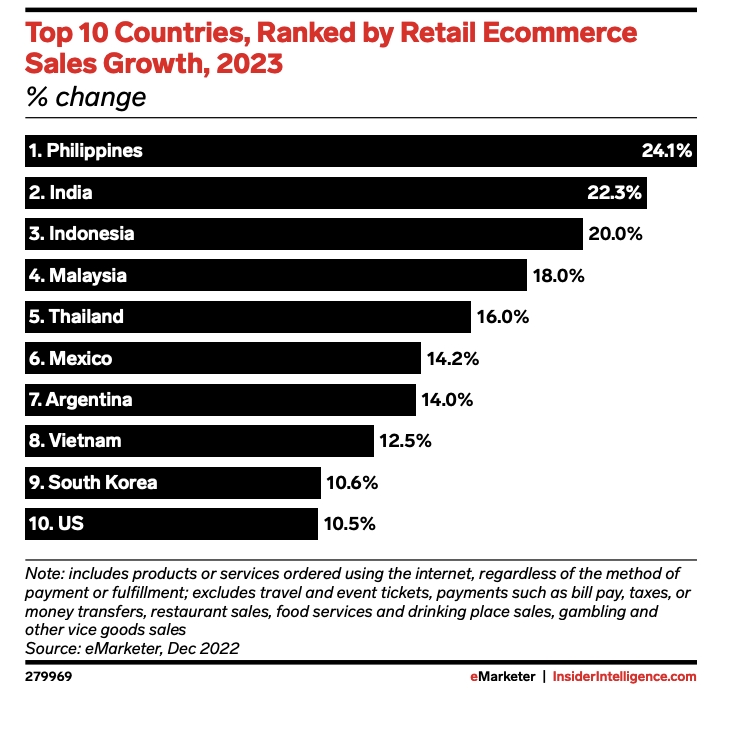

ą┬└ŽļŖ╔╠įŲ╝»¢|─ŽüåŻ¼Č╝ŽŻ═¹─▄į┌▀@éĆØō┴”Š▐┤¾Ą─╩ął÷Ęųę╗▒ŁĖ■ĪŻ Ė∙ō■ eMarketer ░l▓╝Ą─ĪČ2023─Ļ╚½Ū“┴Ń╩█ļŖ╔╠ŅA£ył¾ĖµĪĘŻ¼2023─ĻļŖ╔╠ęÄ─Żį÷╦┘ūŅ┐ņĄ─╚į╩Ū¢|─ŽüåĄžģ^Ż¼įōģ^ęčĮø▀B└m3─ĻŠė╚½Ū“░±╩ūĪŻŲõųąŻ¼¢|─ŽüåĄ─ĘŲ┬╔┘eĪóėĪ─ßĪó±RüĒ╬„üåĪó╠®ć°ęį╝░įĮ─ŽŻ¼Š∙į┌Ė„ć°ļŖ╔╠╩ął÷ęÄ─Żį÷╦┘░±å╬Ū░╩«ų«┴ąŻ¼į÷╦┘│¼12%ĪŻ

2023─ĻĖ„ģ^ŅAėŗļŖ╔╠į÷ķL┬╩Ż¼łDį┤eMarketer

2023─ĻŅAėŗļŖ╔╠į÷ķLūŅ┐ņĄ─╩«éĆć°╝ęŻ¼łDį┤eMarketer

│²┴╦╩ął÷▒Š╔ĒŠ▀éõĄ─Ė▀Øō┴”═ŌŻ¼Š▐Ņ^Ą─ė┐╚ļĪóŲĮ┼_į┌Ųõ╦¹Ąžģ^Ž▌╚ļĄ─Į╣ūŲĀŅæBę▓╩Ū┤┘│╔Ė„╝ę╚ļł÷¢|─ŽüåĄ─ę“╦žĪŻ “vėŹ║═░ó└’įńęčį┌¢|─Žüå╩ął÷ĘųäeŽ┬ūóŻ¼į┌▒Š═┴╩ął÷═ŌīżšęĄĮą┬Ą─į÷ķL³cĪŻ▀@Įoį┌├└ģ^╩ął÷┤“Ą├╗¤ßĄ─ TikTok ShopĪóTemu┼cShein ĦüĒåó░lĪŻ¢|─Žüå▀@éĆąĪČ°Ęų╔óĄ─╩ął÷Č╠Ģrķgā╚│÷¼F┴╦▓╗╔┘ą┬═µ╝ęĪŻ

ę╗éĆą┬ŲĮ┼_Ą─╝ė╚ļŻ¼╚ń═¼÷T¶~╚ļ│žę╗░ŃŻ¼öćäė¢|─ŽüåļŖ╔╠╩ął÷ĪŻ▒°┼R│ŪŽ┬Ż¼Ė„╝ęŲĮ┼_▓╗Ą├▓╗Įg▒M─XųŁŻ¼╦╝┐╝╚ń║╬į┌▀@ł÷±R└Ł╦╔╩Į╗ņæųąš╝ŅIŽ╚ÖCĪŻ

02

ShopeeĄ─æn╗╝║═ąę▀\

Shopeeėą▀^▌x╗═Ą─▀^╚źĪŻįńÄū─ĻŻ¼æ{ų°Ą═ārā×╗▌║═Ė▀š{ĀIõNæ┬įŻ¼▓ó│├░ó└’Įė╣▄LazadaĪóā╚▓┐▌^×ķ╗ņüyų«ļHŻ¼ęįĪ░Ą═ār┤┘õN┤Ņ┼õČÓĘĮę²┴„Ī▒─Ż╩Į─├Ž┬▓╗╔┘╩ął÷Ę▌Ņ~Ż¼ę╗┬ĘĖ▀ĖĶ├═▀MŻ¼│╔×ķ¢|─ŽüåļŖ╔╠Ą┌ę╗ŲĮ┼_ĪŻ

╚╗Č°Ż¼»é┐±į┌Ą═ār▓▀┬į║═ĀIõN╔ŽįęÕXĄ─ShopeeŻ¼ļmū°ų°Ņ^╠¢ŲĮ┼_Ą─Į╗ę╬Ż¼ģsķLŲ┌╠ØōpĀŅæB▓óę└┘ć─Ė╣½╦ŠĄ─ė╬æ“śIäš▌öč¬ĪŻ

┤╦═ŌŻ¼į┌▓▀┬į╔ŽŻ¼Shopee▀^ė┌ĻPūóārĖ±æ║═ą¹é„Č°║÷ęĢ┴╦╬’┴„║═╣®æ¬µ£Ą─Į©įOŻ¼Č°╬’┴„║═╣®æ¬µ£ŪĪŪĪ╩ŪļŖ╔╠ŲĮ┼_░lš╣Ą─╗∙ĄAų«ę╗ĪŻ2021─ĻŻ¼įņč¬─▄┴”╚§Īó╗∙ĄA▓╗į·īŹĄ─ Shopee Ž▌╚ļį÷ķLĘ”┴”Ą─ĀŅæBŻ¼ė┌╩Ū▐DŅ^Ž“═Ōīżšęą┬Ą─į÷┴┐ĪŻ╚╗Č°Ż¼Ė▀š{╚ļł÷║Ż═Ō╩ął÷Ą─ShopeeŻ¼Ų¾łDęį«ö─Ļ┐ņ╦┘╩šĖŅĘ▌Ņ~Ą──Ż╩Į─├Ž┬╩ął÷Ż¼ĮY╣¹ģs╩Ū╚½├µ│Ę│÷ÜWų▐╩ął÷ĪŻ

Shopee╚ń═¼ę╗╬╗Ū░Ų┌▀b▀bŅIŽ╚Īóųą═Š░l¼FŪķør▓╗├ŅČ°┼RĢr╝ė╦┘Ą─▀x╩ųŻ¼═╗╚╗Ą─╝ė╦┘│¼│÷▒Š╔ĒįŁėąĄ─│ą╩▄┴”Ż¼ęįų┴ė┌└Ū¬N╗ž│ĘŻ¼┤╦║¾▒Ńķ_╩╝£påTĮĄąĮŻ¼ę▓Ė·’L═Ų│÷┴╦╚½═ą╣▄─Ż╩Į║═ā×╗»ų▒▓ź╣”─▄ĪŻ

ūŅĮKŻ¼ShopeeĮ±─ĻČ■╝ŠČ╚į┘Č╚īŹ¼F┼ż╠Ø×ķė»ĪŻ

į┌Shopee┼¼┴”š{š¹ĀŅæBų«ĢrŻ¼╩ął÷ŁhŠ│Ą─ūā╗»ę▓Įo┴╦Ųõ┤ŁŽó┐šķgĪŻ

ę╗ätŻ¼▒│┐┐┤¾śõĄ─ä┼ö│TikTok Shopį┌ėĪ─ß╩▄ūĶĪŻĮ±─Ļųąč«Ż¼ę╗ėĪ─ßš■Ė«Ė▀īėŅIī¦ĘQŻ¼TikTok╔µŽėĪ░ē┼öÓĪ▒Ż¼æ¬Į¹ų╣TikTokļŖ╔╠į┌ėĪ─ߥ─śIäšĪŻ

Į³─ĻüĒŻ¼ėĪ─ßš■Ė«ęčĮø▀B└m│÷┼_ČÓŚlš■▓▀Ž▐ųŲ┐ńŠ│Ų¾śIĪŻĮ±─Ļ7į┬ĄūŻ¼ėĪ─ß┘Qęū▓┐ķLZulkifli Hasan▒Ē╩ŠŻ¼ėĪ─ßīóŽ▐ųŲārĖ±Ą═ė┌100├└į¬Ą─▀M┐┌╔╠ŲĘį┌ŠW╔ŽõN╩█Ż¼┴Ē═ŌŻ¼▀M┐┌╔╠ŲĘ▀Ćīó▒╗ę¬Ū¾½@Ą├ča│õįS┐╔ūCŻ¼╝┤ėĪ─ßć°╝ęś╦£╩Ż©SNIŻ®ĪŻßśī”ėĪ─ßš■Ė«Ą─įOŽ▐Ż¼TikTokČÓ┤╬ĘQŲõ▓╗Ģ■į┌ėĪ─ß═Ų│÷┐ńŠ│śIäš║══Ųąą╚½═ą╣▄┐ńŠ│śIäšĪŻ

ō■ūŅą┬Ž¹ŽóŻ¼TikTokļm╬┤▒╗ėĪ─ßš■Ė«═Ļ╚½Į¹ų╣Ż¼Ą½ų╗į╩įSŲõ░l▓╝ÅVĖµĪó▀Mąą╔╠ŲĘ╗“Ę■䚥─═ŲÅV╣żū„Ż¼Č°į┌╔╠äšĮ╗ęūĘĮ├µät╩▄ĄĮŽ▐ųŲĪŻTikTok ShopĄ─╩▄ūĶęŌ╬Čų°╔┘ę╗╬╗ÅŖö│┼cShopeeĖéĀÄŻ¼ē║┴”ėą╦∙ŠÅĮŌĪŻ

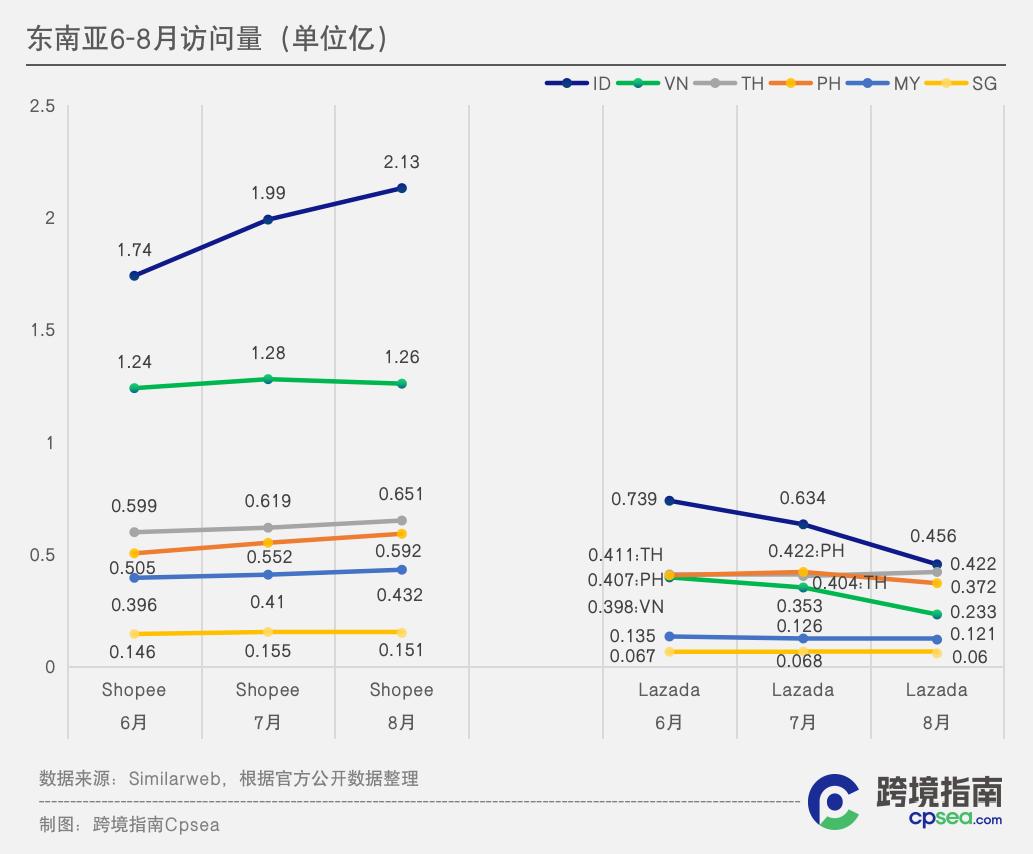

Č■ätŻ¼Š═SimilarwebūŅą┬öĄō■üĒ┐┤Ż¼Shopeeį┌¢|─ŽüåļŖ╔╠╩ął÷╚įš╝ėą┴„┴┐ā×ä▌ĪŻÅ─¢|─Žüå6éĆļŖ╔╠╩ął÷Ż©ėĪ─ßĪóįĮ─ŽĪó╠®ć°ĪóĘŲ┬╔┘eĪó±RüĒ╬„üåĪóą┬╝ėŲ┬Ż®6-8į┬Ēō├µįLå¢┴┐ūā╗»┌ģä▌┐┤Ż¼ Shopeeį┌įLå¢┴┐╚į╠Äė┌ŅIŽ╚Ąž╬╗ ĪŻ8į┬Ż¼Shopee¢|─ŽüåęŲäėČ╦┼cPCČ╦Ą─┐éįLå¢┴┐╝s×ķ5.2ā|Ż©7į┬×ķ5ā|Ż®Ż¼╩ŪĄ┌Č■├¹LazadaĄ─3▒Čęį╔ŽĪŻ

Shopee┼cLazada6-8į┬┴„┴┐öĄō■Ż¼łDį┤┐ńŠ│ųĖ─ŽCpseaŻ¼öĄō■üĒį┤Similarweb

¢|─Žüå╩ął÷Ą─ūā╗»─¬£yŻ¼ūī╦∙ėąŲĮ┼_Ą─Ū░Š░Č╝ļyęįŅA£yĪŻTemuĪóTikTok Shop┐╔ęįį┌Č╠Ų┌Ų┴┐Ż¼Ą½į┌▀@└’│ų└m╔·┤µ▓┼╩ŪĖ³┤¾Ą─┐╝“×ĪŻ

▀@ł÷▒╚┘ÉųąŻ¼ęčėą▀x╩ų„÷ĄŁļxł÷ĪŻ┤╦Ū░ę“│╔▒Š▀^Ė▀ĪóĀIśI▒Ē¼F▓╗╝čĄ╚įŁę“Ż¼Sheinė┌2021─Ļųąč«═╦│÷ėĪ─ß╩ął÷Ż¼Š®¢|ć°ļHė┌Į±─Ļ─Ļ│§ĻPķ]ėĪ─ßšŠ³c║═╠®ć°šŠ³cĪŻ

į┌▀@ł÷±R└Ł╦╔▒╚┘ÉųąŻ¼ Shopee▀Ć▀h╬┤ĄĮšJ▌öĄ─Ģr║“ĪŻ«ģŠ╣Ż¼Shopeeėąų°╔Ņ║±Ą─ė├æ¶Ęe└█ĪŻų╗ę¬╦³į┌╣®æ¬µ£Īó╬’┴„Īóė├æ¶į÷ķLĄ╚ĘĮ├µ║Ž└Ē¤²ÕXŻ¼ShopeeūŃęį╩žūĪūį╝║Ą─┤¾▒ŠĀIĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║