╔Ž░ļ─Ļ105╚f▓═ÅdĄ╣ķ]Ż¼öĄ(sh©┤)┴┐ĮėĮ³╚ź─Ļ┐é║═

üĒį┤/▓═’ŗ└Ž░Õā╚(n©©i)ģó

ū½╬─/═§┼╬

01

╔Ž░ļ─ĻĄ─„÷ĄŁŻ¼Å─┤║╣Ø(ji©”)ķ_╩╝

║═╚ź─Ļ═¼▒╚Ųš▒ķŽ┬╗¼15%╔§ų┴Ė³ČÓ

2024─ĻŻ¼▓╗╔┘▓═’ŗ└Ž░ÕŻ¼Å─┤║╣Ø(ji©”)ų«║¾Ż¼Š═ø]ėą░l(f©Ī)ūįā╚(n©©i)ą─Ąžą”▀^ĪŻ

ėą╚╦šfŻ¼┐╔─▄▀@╩Ūėą╩ĘęįüĒŻ¼▓═’ŗĪ░ūŅ═┤┐ÓĄ─╔Ž░ļ─ĻĪ▒ĪŻ▀@╩Ūę╗éĆ(g©©)╩▓├┤Ė┼─Ņ─žŻ┐╬ęéāüĒ┐┤┐┤Ū░5éĆ(g©©)į┬Ą─▓═’ŗöĄ(sh©┤)ō■(j©┤)▒Ń─▄ų¬ę╗Č■ĪŻ

ć°╝ęĮy(t©»ng)ėŗ(j©¼)Šų╚šŪ░╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼1-5į┬Ż¼╚½ć°▓═’ŗ╩š╚ļ21634ā|į¬Ż¼═¼▒╚į÷ķL8.4%Ż╗Ž▐Ņ~ęį╔Žå╬╬╗▓═’ŗ╩š╚ļ5858ā|į¬Ż¼═¼▒╚į÷ķL5.9%ĪŻę╗┬Ęį÷ķLĄ─æB(t©żi)ä▌╣╠╚╗┐╔Ž▓Ż¼Ą½Ż¼ųąć°┼ļ’āģf(xi©”)Ģ■Ęų╬÷ųĖ│÷Ī░ ┼c┤╦═¼Ģr(sh©¬)Ż¼▓═’ŗąąśI(y©©)│÷¼F(xi©żn)┴╦į÷╩š▓╗į÷└¹Ą─¼F(xi©żn)Ž¾Ī▒ĪŻār(ji©ż)Ė±æ(zh©żn)Īó═¼┘|(zh©¼)╗»ĖéĀÄ║═│╔▒Šē║┴”Ą─▓╗öÓ╝ėäĪ╩Ūįņ│╔▀@ĘN¼F(xi©żn)Ž¾Ą─ų„ę¬ę“╦žĪŻ

▀Bųą┼ļ?y©▓n)f(xi©”)Č╝Ī░╝▒┴╦Ī▒Ż¼║¶ė§ąąśI(y©©)Ī░═Żų╣ār(ji©ż)Ė±æ(zh©żn)Ī▒ĪŻ

į┘üĒ┐┤å╬éĆ(g©©)│Ū╩ąĄ─▓═’ŗ╩š╚ļŪķørŻ║▒▒Š®Ż¼2024─Ļ▓═’ŗśI(y©©)1-5į┬īŹ(sh©¬)¼F(xi©żn)╩š╚ļ530.7ā|į¬Ż¼═¼▒╚Ž┬ĮĄ2.7%Ż╗╔Ž║ŻŻ¼╩ąĮy(t©»ng)ėŗ(j©¼)Šų╣½▓╝┴╦1-5į┬╔ńĢ■Ž¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~ŪķørŻ¼ŲõųąūĪ╦▐║═▓═’ŗśI(y©©)īŹ(sh©¬)¼F(xi©żn)┴Ń╩█Ņ~609.34ā|į¬Ż¼Ž┬ĮĄ3.1%ĪŻ

ŲõīŹ(sh©¬)Ż¼įńį┌4į┬Ę▌Ż¼▒▒Š®║═╔Ž║ŻŠ═│÷¼F(xi©żn)┴╦Ī░ļpĮĄĪ▒ĪŻ╚╗Č°Ż¼╔Ž░ļ─ĻČ╝┐ņ▀^╚ź┴╦Ż¼ļpĮĄ¼F(xi©żn)Ž¾ę└╚╗╬┤─▄ĘŁ▒PĪŻ

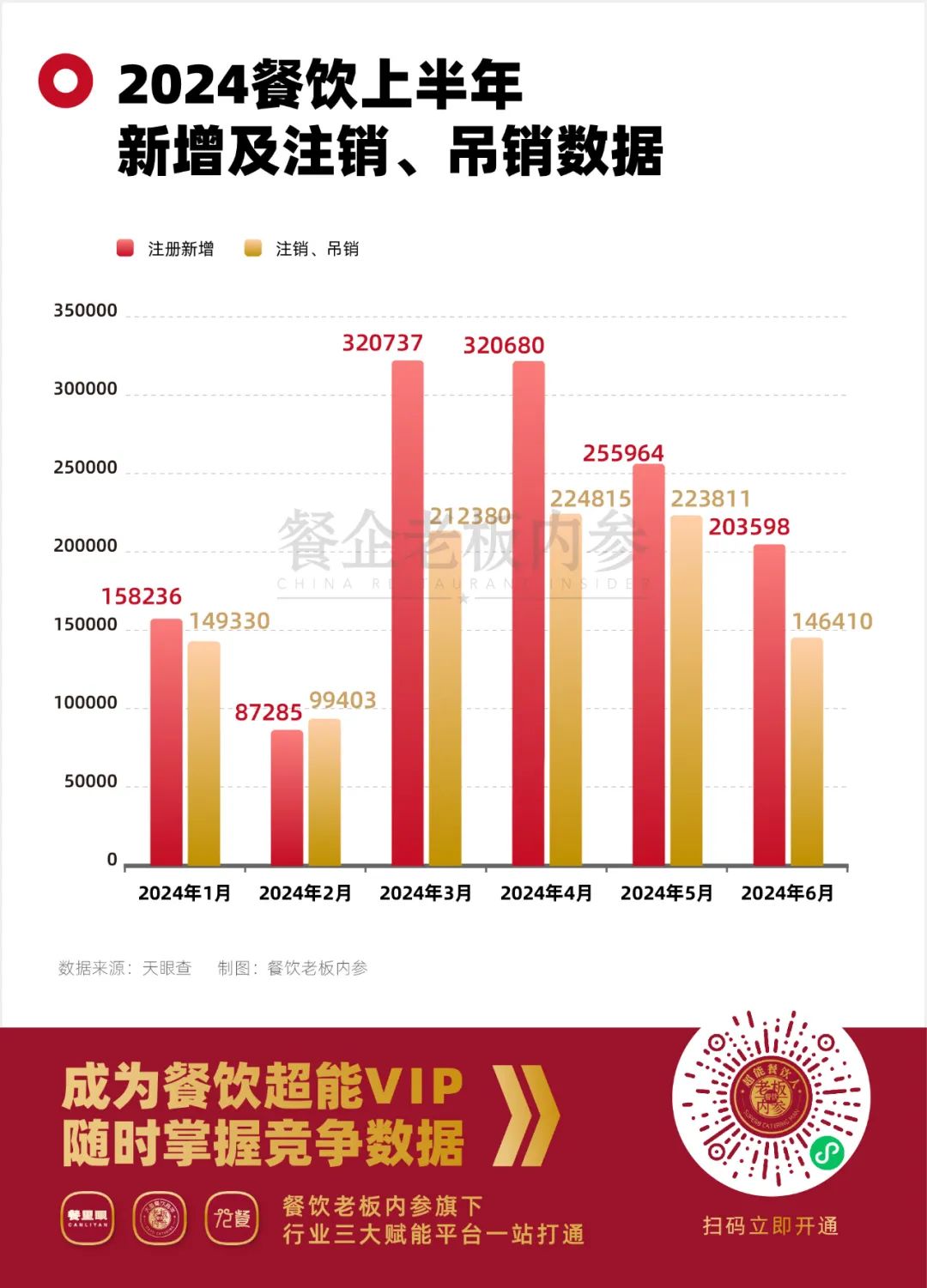

╠ņč█▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2024─Ļ6į┬30╚šŻ¼ć°ā╚(n©©i)▓═’ŗŽÓĻP(gu©Īn)Ų¾śI(y©©)ą┬ūóāį┴┐▀_(d©ó)ĄĮ134.6╚f╝ęŻ¼Č°ūóõNĪóĄ§õN┴┐ę▓▀_(d©ó)ĄĮ¾@╚╦Ą─105.6╚f╝ꯩĄ§õNŻ║10471╝ęĪóūóõNŻ║1045678╝꯮ĪŻČ°Į±─Ļę╗╝ŠČ╚ĮY(ji©”)╩°Ģr(sh©¬)Ż¼ā╚(n©©i)ģóŠ²į°┐éĮY(ji©”)Ī░46╚f╝ę▓═ÅdūóõNĄ§õNĪ▒Ż¼ę▓Š═╩ŪšfŻ¼āHāHĄ┌Č■╝ŠČ╚3éĆ(g©©)į┬Ż¼Ą╣Ž┬Ą─▓═’ŗŠė╚╗ėą60╚f╝ęū¾ėęĪŁ

ī”▒╚╚ź─ĻŻ¼Ė³╩Ū┴Ņ╚╦š”╔ÓŻ║2023─Ļ╚½─ĻŻ¼Ą§õNĪóūóõNĄ─▓═’ŗŲ¾śI(y©©)öĄ(sh©┤)ō■(j©┤)╩Ū135.9╚f╝ęĪŻČ°2024āH╔Ž░ļ─Ļ1-6į┬Ż¼▀@éĆ(g©©)öĄ(sh©┤)ō■(j©┤)Š═Ī░▒ŲĮ³Ī▒╚ź─Ļę╗š¹─Ļ┴╦ĪŻ

Å─╩┬▓═’ŗČ■╩ųįO(sh©©)éõ╗ž╩šĄ─╣ĘĖńėąčįŻ║╚ń╣¹ī”▒╚ķ_ĻP(gu©Īn)ĄĻöĄ(sh©┤)ō■(j©┤)Ż¼Į±─Ļķ_ĄĻĄ─╚╦▀Ć╩Ū▒╚ĻP(gu©Īn)ĄĻĄ─╚╦ČÓĪŻĄ½╚ń╣¹Ė·ęį═∙ī”▒╚Ż¼ķ_ĄĻĄ─╚╦öĄ(sh©┤)ęčĮø(j©®ng)Ž┬ĮĄę╗┤¾Įž┴╦ĪŻĪ░║═╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼▓═’ŗĀI╩šŲš▒ķŽ┬╗¼Ż¼╔┘ät15%Ż¼Ą½Ė³ČÓĄ─╩Ū30%-50%ĪŻĪ▒

2022─Ļ═Č┘Y450╚fŻ¼į┌▒▒Š®ū÷įŲ─Ž▓╦Ą─║·┐éŻ¼ų┴Į±╚į╚╗╬┤─▄╗ž▒ŠĪŻ╦¹╠╣š\┴╦ūį╝ę▓═Åd2024╔Ž░ļ─ĻįŌė÷Ą─ūā╗»Ż║┤║╣Ø(ji©”)▀^║¾Ż¼╩ūŽ╚╩Ū╚╦ø]ėą─Ū├┤ČÓ┴╦Ż¼Ī░īŹ(sh©¬)ļH╔ŽŻ¼║▄ČÓ╚ź─Ļ╗žĄĮ└Ž╝ęĄ──Ļ▌p╚╦Š═į┘ę▓ø]╗žüĒ▀^Ī▒ĪŻŲõ┤╬Ż¼ū└Š∙Ž¹┘M(f©©i)ĮŅ~╔┘┴╦30%-40%╩Ū│ŻæB(t©żi)ĪŻ5-6éĆ(g©©)╚╦Ą─ąĪ░³ķgŻ¼ų«Ū░Ż¼ŲĮŠ∙Ž┬üĒŽ¹┘M(f©©i)Ų▀░╦░┘Ż©╚╦Š∙140-150į¬Ż®╩«Ęųš²│ŻŻ¼Č°¼F(xi©żn)į┌Ż¼Įø(j©®ng)│Ż│÷¼F(xi©żn)╚²╦─░┘Ą─ū└Ž¹ĪŻĪ░╔ó┼_Ė³╝ė├„’@Ż¼╔§ų┴▀Ćėąā╔éĆ(g©©)╚╦³c(di©Żn)1éĆ(g©©)▓╦Ą─ŪķørĪŻ╬ęéāėąę╗Ą└Įø(j©®ng)Ąõ▓╦Įą║┌╚²ČńŻ¼┤_īŹ(sh©¬)ę▓║▄Ž┬’łŻ¼42į¬Ż¼ā╔éĆ(g©©)╚╦üĒ┴╦Ż¼³c(di©Żn)ę╗éĆ(g©©)║┌╚²ČńŻ¼ā╔═ļ├ū’łŻ¼50ēKŠ═ĮŌøQ┴╦ĪŻ▀@╩Ū╚ź─ĻĮ^▓╗┐╔─▄░l(f©Ī)╔·Ą─╩┬ŻĪĪ▒

02

ār(ji©ż)Ė±Ä¦ųž╦▄

Ė„ŲĘŅÉČ©ār(ji©ż)ėą┴╦Ī░ØōęÄ(gu©®)ätĪ▒

2024─ĻŻ¼ār(ji©ż)Ė±æ(zh©żn)╩╝ĮKį┌│ų└m(x©┤)ĪŻĄ½Ż¼╦Ų║§├┐éĆ(g©©)ŲĘŅÉČ╝į┌Ū─Ū─Üó│÷ę╗╬╗Ī░ār(ji©ż)Ė±šŲ┐žš▀Ī▒Ż¼╦¹éā═∙═∙ØōĘ³įSŠ├Ż¼░Ąųąė^▓ņ╩ął÷äėŽ“Ż¼╗“╩ŪŲĘŅÉ║┌±RŻ¼╗“╩Ū┐ńĮńĪ░┤“Į┘Ī▒Ż¼ę╗éĆ(g©©)▓╗ūóęŌŠ═ø_│÷ć·Ö┌Ż¼┤“Ą├┤¾╝ę┤ļ╩ų▓╗╝░ĪŻ

▒╚╚ńąĪ╗Õü┘ÉĄ└Ż¼Å─▀╚▓Ė▀╚▓ĖĄ─Ģr(sh©¬)┤·Ż¼ĄĮ┴╦─Ž│ŪŽŃĢr(sh©¬)┤·Ż¼39.8į¬Ą─╗Õü?zh©żn)įų·Ż¼ų▒Įė░č╔ńģ^(q©▒)└’Ą─┤¾Āö┤¾ŗīÆ┐▐ĪŻšlę▓ø]ŽļĄĮŻ¼░ļ┬ĘÜó│÷ę╗éĆ(g©©)─Ž│ŪŽŃŻ¼─▄ē“ęį▀@śėĄ─ār(ji©ż)Ė±┐ńĮńŽŲĘŁ┴╦╗ÕüĄ─Ī░ĄūčØĪ▒ĪŻ─Ž│ŪŽŃĄ─┘u³c(di©Żn)į┌ė┌Ī░100%įŁŪą┼Żč“╚ŌŻ¼Į^▓╗┘u║Ž│╔╚ŌŻ¼õ╠▓╦ļS╣P│įĪ▒ĪŻŪŲŪŲŻ¼ÄūŠõįÆŠ═║▌║▌─├─¾┴╦ŅÖ┐═Ą─ąĶŪ¾Ī¬Ī¬ŲĘ┘|(zh©¼)ę¬║├Ż¼ąįār(ji©ż)▒╚ę¬Ė▀Ż¼ę¬│į║├╚ŌŻ¼▀Ćę¬╣▄’¢ĪŻ

▓╗Ė╩╩Š╚§Ą─▀Ćėą║ŻĄūōŲŻ¼ŲõūėŲĘ┼ŲĪ░Ó╦ōŲ╗ÕüĪ▒Ż©¼F(xi©żn)į┌Ė─├¹×ķĪ░ąĪÓ╦╗ÕüĪ▒Ż®▒╗ĘQ×ķŲĮār(ji©ż)░µ║ŻĄūōŲĪŻ╚ź─Ļķ_śI(y©©)║¾Ż¼ę╗ų▒ū▀Ą─╩Ū╚╦Š∙80ū¾ėęĄ─ėH├±┬ĘŠĆĪŻĮ±─Ļķ_┤║║¾Ż¼ār(ji©ż)Ė±└^└m(x©┤)Ž┬╠ĮŻ¼─┐Ū░┐═å╬ār(ji©ż)į┌50-60į¬ų«ķgŻ¼╔§ų┴ę▓═Ų│÷┴╦39.8į¬╣żū„╚š╬ń▓═╠ū▓═ĪŻąĪ╗ÕüĄ─ār(ji©ż)Ė±│į┤¾╗ÕüŻ¼┐╔ų^į┘┤╬│ŁĄū┴╦ĪŻ

░l(f©Ī)¼F(xi©żn)┴╦å߯¼╗ÕüĄ─ār(ji©ż)Ė±Ä¦Ż¼▒╗┤¾└ąéā╔·╔·ū¦┴╦Ž┬üĒĪŻ

░═ĘŲ╠žį┌2011─ĻĄ─ę╗┤╬č▌ųvųą╦∙šfŻ¼Ī░įu╣└ę╗éĆ(g©©)Ų¾śI(y©©)Ģr(sh©¬)╬©ę╗ųžę¬Ą─øQČ©ąįę“╦ž╩ŪČ©ār(ji©ż)─▄┴”ĪŻ╚ń╣¹─Ńėą─▄┴”╠ßār(ji©ż)Č°śI(y©©)äš(w©┤)ėų▓╗Ģ■┴„Ž“ĖéĀÄī”╩ųŻ¼─ŃōĒėąĄ─Š═╩Ūę╗éĆ(g©©)║▄║├Ą─Ų¾śI(y©©)ĪŻ╚ń╣¹─Ńį┌╠ßār(ji©ż)10%Ū░▀Ćę¬ŲĒČ\Ż¼─ŃōĒėąĄ─Š═╩Ūę╗éĆ(g©©)įŃĖŌĄ─Ų¾śI(y©©)ĪŻĪ▒

ėąęŌ╦╝Ą─╩ŪŻ¼░═ĘŲ╠žšfĄ─╩Ū╠ßār(ji©ż)Ż¼Č°¼F(xi©żn)į┌Ą─┌ģä▌Ż¼╩ŪĮĄār(ji©ż)ĪŻĄ½Ąūīė▀ē▌ŗø]ėąūāĪ¬Ī¬įĮ╩ŪÅŖ(qi©óng)ä▌Ą─ŲĘ┼ŲŻ¼įĮį┌äė╩ÄĢr(sh©¬)Ų┌ōĒėąĪ░ų„äėĮĄār(ji©ż)Ī▒Ą─ÖÓ(qu©ón)┴”ĪŻ

┘Y╔Ņ▓═’ŗĀIõNīŻ╝ęąņ┬ČŻ¼ätÅ─ĀIõNĄ─ęĢĮŪĮŌūx┴╦ār(ji©ż)Ė±Ä¦Ą─Ī░Ž┬ęŲĪ▒Ż║Ņ^▓┐ŲĘ┼ŲōĒėą╣®æ¬(y©®ng)µ£ā×(y©Łu)ä▌ĪóęÄ(gu©®)─Żā×(y©Łu)ä▌Ż¼└Ēšō╔Ž╩Ū┐╔ęį░č│╔▒Šū÷Ą├Ė³Ą═Ż¼▀@Ģr(sh©¬)║“╚ń╣¹▓╗ų„äėĮĄĄ═└¹ØÖŻ¼Š═Ģ■▒╗Ųõ╦¹Ą─Üó│÷üĒĄ─║┌±RŲĘ┼Ų│¼įĮĪŻōQčįų«Ż¼ār(ji©ż)Ė±Ą─š{(di©żo)š¹Ż¼ŲõīŹ(sh©¬)ę▓╩ŪĀIõNųąųžę¬Ą─ę╗Łh(hu©ón)Ż¼╠žäe╩Ūį┌Ž┬ąąŲ┌Ż¼▀@╩ŪĮ©┴óūo(h©┤)│Ū║ėĄ─ųžę¬ĘĮ╩ĮĪŻ

į┘┐┤┐¦Ę╚Ż¼ę▓ø]║├ĄĮ──ā║╚źŻ¼Ū░ėą╚ąę║═ÄņĄŽ9ēK9ų«ĀÄ╔ą╬┤ĮY(ji©”)╩°Ż¼6į┬│§Ż¼├█č®▒∙│ŪĄ─ūėŲĘ┼ŲĪ░ąę▀\(y©┤n)┐¦Ī▒ų▒Įė═Č┴╦éĆ(g©©)Ī░╔Ņ╦«š©ÅŚĪ▒Ī¬Ī¬Ī░6ēK6ĘŌĒöĪ▒ĪŻė╔┤╦Ż¼▓╗╔┘ŠW(w©Żng)ėčĮoŲõ╦═╔Ž┴╦Ī░ār(ji©ż)Ė±═└Ę“Ī▒Ą─├¹ŃĢŻ¼Č°ąę▀\(y©┤n)┐¦┤╦┼eŻ¼ęŌ╬Čų°¼F(xi©żn)─ź┐¦Ę╚Ą─Ž¹┘M(f©©i)ķTÖæ▀M(j©¼n)ę╗▓Į▒╗ĮĄĄ═ĪŻ

ąę▀\(y©┤n)┐¦╩Ūʱ─▄│╔×ķ┐¦Ę╚ī├Ą─├█č®▒∙│ŪŻ┐╔ą¤oČ©šōĪŻĄ½Ż¼▀@▓©▓┘ū„ī┘īŹ(sh©¬)╩Ūūīę╗▒Ŗ┐¦Ę╚Å─śI(y©©)š▀╔¬╔¬░l(f©Ī)ČČ┴╦Ż¼«ģŠ╣Ż¼╬ęéāėų┐┤ĄĮ┴╦¼F(xi©żn)─ź┐¦Ę╚ą┬Ą─ār(ji©ż)Ė±┐╔─▄ąįĪŻ

ę╗╬╗╔ŅĖ¹╔╠ł÷▓═’ŗĄ─└Ž┼┌Ž“ā╚(n©©i)ģóŠ²╠╣čįŻ¼Į±─ĻŻ¼░ķļSų°Ž¹┘M(f©©i)Ž┬ąąĄ─┌ģä▌Ż¼╔╠ł÷▓═’ŗĖ„éĆ(g©©)ŲĘŅÉĄ─ŲĮŠ∙ār(ji©ż)Ė±│ų└m(x©┤)Ž┬ĮĄĪŻō■(j©┤)╦¹ė^▓ņŻ¼┘Å╬’ųąą─Ą─š²▓═Ż¼ęį═∙╚╦Š∙į┌70-80į¬ģ^(q©▒)ķgŠ═╦Ń╩Ū║▄ėąąįār(ji©ż)▒╚Ą─Ż¼Ą½╩ŪĮ±─Ļ▓╗ąąŻ¼Ī░▀@éĆ(g©©)ār(ji©ż)Ė±▀Ć╩Ūī└▐╬┴╦Ż¼╔Ž▓╗╚źŽ┬▓╗üĒŻ¼─ŃĄ├ū÷ĄĮ50-60į¬Ī▒Ż¼Č°ęį═∙╚╦Š∙100ČÓ╩Ū│ŻæB(t©żi)Ż¼Ą½╩Ū¼F(xi©żn)į┌Š═Ī░’@Ą├╠½┘F┴╦Ī▒ĪŻ

╚ńĮ±Ż¼į┌┤µ┴┐╩ął÷ėąŽ▐Ą─ŪķørŽ┬Ż¼┐ņ▓═ų„ę¬┘ÉĄ└▀Ć╩ŪŠ█Į╣į┌25-35į¬ų«ķgŻ¼25į¬╩Ūę╗éĆ(g©©)ĘŪ│Żųžę¬Ą─ār(ji©ż)Ė±ŠĆĪŻ╚╗Č°Ż¼┐ņ▓═š²▓═╗»Ż¼š²▓═┐ņ▓═╗»Ż¼┐ņ▓═│╩¼F(xi©żn)Ą─╠ž³c(di©Żn)╩Ū┐ņ▓═ąĪĘ▌▓╦╗»Ż©š²▓═╗»Ż®ĪŻ║▄’@╚╗Ż¼┐ņ▓═┬²┬²ą╬│╔ī”š²▓═Ž¹┘M(f©©i)Ą─Ī░Üóé¹┴”Ī▒ĪŻ

Ī░─ŃŠ═šf├µŚl▀@éĆ(g©©)ŲĘŅÉį┌▒▒Š®░╔Ż¼Ų▀░╦─ĻŪ░╔╠ł÷└’ų╗ėą╬ČŪ¦└Ł├µŻ¼¼F(xi©żn)į┌─žŻ┐±Rėøė└ĻÉŽŃ┘FŠ═▓╗šf┴╦Ż¼║═Ė«ōŲ├µę▓ų▒Įė░l(f©Ī)╣½Ėµą¹▓╝ĮĄār(ji©ż)32%Ż¼▀Ćėąė÷ęŖąĪ├µĪóūĒ├µĪóĻā╬Č╩«ūŃĄ╚Ą╚Ė▀ąįār(ji©ż)▒╚Ą─ŲĘ┼ŲŻ¼ęį╝░ę╗ą®ą┬├░Ņ^Ą─ŲĘ┼ŲĪŻĪ▒

▀╚▓Ė▀╚▓Ėäō(chu©żng)╩╝╚╦┘R╣Ōåóį┌Įė╩▄ĪČųąć°Ų¾śI(y©©)╝ęļsųŠĪĘ▓╔įLĢr(sh©¬)ę▓šfĄĮŻ¼¼F(xi©żn)į┌Ą─Ž¹┘M(f©©i)╩ął÷Ż¼50ēKÕXū¾ėęĄ─«a(ch©Żn)ŲĘĖéĀÄįĮüĒįĮ╝ż┴ę┴╦ĪŻ═╗╚╗ķgŻ¼š¹éĆ(g©©)╩ął÷Ą─Ž¹┘M(f©©i)ĘųĄ├įĮüĒįĮ╝Ü(x©¼)Ż¼ę╗▓┐Ęų╩Ū╩«Äūį¬ĪóČ■╩«į¬Ą─Ž¹┘M(f©©i)Ż¼ę╗▓┐Ęų╩Ū50į¬ęįā╚(n©©i)Ż¼į┘ėąŠ═╩Ū┴∙Ų▀╩«į¬ĪóŲ▀░╦╩«į¬Īó100į¬Ż¼ęįŪ░▓╗Ģ■Ęų▀@├┤╝Ü(x©¼)ĪŻĪ░į┌▀@ĘN┤¾Ą─└╦│▒Ž┬Ż¼╬ęéā▓╗š{(di©żo)ę▓▓╗ąąĪŻĪ▒

03

ąĪ▒ŖŲĘŅÉ▒¼╗│÷╚”

äō(chu©żng)śI(y©©)š▀ģs═¹Č°ģs▓Į

╔Ž░ļ─ĻūŅ╗Ą─ŲĘŅÉėą──ą®Ż┐╔░ÕüĪó╦ߣ½Ż¼ęį╝░Ņ^ĒöĪ░Ę┤ī”ŅA(y©┤)ųŲĪ▒┤¾ŲņĄ─ę╗▒Ŗ¼F(xi©żn)│┤ŲĘŅÉĪŻ

ėąęŌ╦╝Ą─╩ŪŻ¼į┌ČČę¶╔Ž▓źĘ┼┴┐│¼▀^40ā|Ą─ŻŻ╔░ÕüŻŻĻP(gu©Īn)µIį~ęĢŅlŻ¼ęčĮø(j©®ng)░č▀@éĆ(g©©)ŲĘŅÉ╣░ĄĮ┴╦╬Ķ┼_Ū░Ż¼╚╗Č°Ż¼Å─äō(chu©żng)śI(y©©)š▀╚ļŠųĄ─ęĢĮŪüĒ┐┤Ż¼╔░Õüą┬į÷Ų¾śI(y©©)öĄ(sh©┤)ō■(j©┤)ģs▒Ē¼F(xi©żn)Ą├╩«ĘųĪ░ĄŁČ©ŲĮĘĆ(w©¦n)Ī▒ĪŻ

ā╚(n©©i)ģóŠ²į°Įø(j©®ng)ū÷▀^öĄ(sh©┤)ō■(j©┤)š{(di©żo)蹯║¤ošō╩ŪÅ─2020─Ļķ_╩╝Ż¼░┤šš─ĻČ╚ą┬į÷┴┐Ęų╬÷Ż¼▀Ć╩ŪÅ─2023─Ļ1į┬ķ_╩╝Ż¼▒P³c(di©Żn)╔░Õüą┬į÷ķTĄĻöĄ(sh©┤)ĪŻ╔░Õüą┬į÷Ų¾śI(y©©)┴┐Č╝▓╗£ž▓╗╗Ż¼ų┴╔┘Ż¼Å─ą┬į÷öĄ(sh©┤)ō■(j©┤)īė├µüĒ┐┤Ż¼ļyęį┐┤ĄĮ╔░ÕüĪ░ĘŁ╝tĪ▒Ą─└²ūCĪŻ

¤o¬Ü(d©▓)ėą┼╝Ż¼į┘┐┤╦ߣ½Ż¼ę▓╩Ū│÷¼F(xi©żn)┴╦ŅÉ╦ŲĄ─Ī░╠ō╗Ī▒Ż¼▒M╣▄ČČę¶įÆŅ}▓źĘ┼┴┐ęčĮø(j©®ng)öĄ(sh©┤)ā|Ż¼ąĪ╝tĢ°╔ŽĻP(gu©Īn)ė┌Ī░╦ߣ½╚ń║╬ķ_ĄĻĪ▒Ą─╣Pėøę▓ėą╩«ČÓ╚fŲ¬ĪŻĄ½Ż¼┤¾ČÓČ╝╩ŪįŁėąĄ─ŲĘ┼Ųą┬į÷┴╦╦ߣ½ŅÉĄ─«a(ch©Żn)ŲĘŻ¼▒╚╚ń║ŻĄūōŲĄ─¶~ßu╦ßÕüĄūĪóæZ╗Õü═Ų│÷╦ߣ½ÕüĄ╚ĪŻšµš²ęį╦ߣ½üĒū„×ķ║╦ą─üĒųžäō(chu©żng)ę╗éĆ(g©©)ŲĘ┼ŲĄ─Ż¼╔┘ų«ėų╔┘ĪŻ

╠ņč█▓ķ’@╩ŠŻ¼Įžų┴2024─Ļ6į┬ųąč«Ż¼╚½ć°ą┬į÷Ī░╦ߣ½Ī▒ŽÓĻP(gu©Īn)Ų¾śI(y©©)āH×ķ722╝ęŻ¼Č°▀@éĆ(g©©)öĄ(sh©┤)ō■(j©┤)Ż¼2020-2023╚½─ĻŻ¼Ęųäe╩Ū1278Ż©2020─ĻŻ®Īó1463Ż©2021─ĻŻ®Īó1318Ż©2022─ĻŻ®Īó1821Ż©2023─ĻŻ®ĪŻę▓Š═╩ŪšfŻ¼│²┴╦2023─ĻėąąĪęÄ(gu©®)─ŻĄ─Ī░į÷ķLĪ▒ų«═ŌŻ¼Į±─Ļ╔Ž░ļ─ĻĄ─╦ߣ½╔·ęŌŻ¼ę└╚╗╩ŪĪ░ŲĮņo╚ń║■╦«Ī▒ĪŻ

═¼Ģr(sh©¬)Ż¼¤ošō╩Ū╔░Õü▀Ć╩Ū╦ߣ½Ż¼╗“š▀╩ŪĖ„ŅÉĪ░ąĪ│┤Ī▒│÷╚”Ż¼į┌▀@▒│║¾Ż¼ŲĘ┼Ųéāę└╚╗├µ┼Rę╗ą®ŅÉ╦ŲĄ─└¦Š│Ż¼▒╚╚ń═¼┘|(zh©¼)╗»ĖéĀÄŻ¼ę╗╝ęš╣┬ČŅ^ĮŪŻ¼Ī░╔Įš»Ī▒ĘõōĒČ°ų┴Ż╗▒╚╚ńļm╚╗ėą┴_ŗī╔░ÕüĪóĄß┼Ż▀@śėĄ─ÅŖ(qi©óng)ä▌ŲĘ┼Ų│÷¼F(xi©żn)Ż¼Ą½Ż¼ŲĘŅÉ▓óø]ėąšµš²ą╬│╔ęÄ(gu©®)─Ż╗»ą¦æ¬(y©®ng)Ż¼┤¾▓┐ĘųŲĘ┼Ų▀Ć╩ŪąĪČ°╔óĄ─Š│ĄžĪŻ

║▄├„’@Ż¼2024╔Ž░ļ─ĻŻ¼ąĪ▒ŖŲĘŅÉ▒¼╗│÷╚”Ż¼Ą½äō(chu©żng)śI(y©©)š▀ģsūāĄ├└Ēąį┴╦Ż¼Ī░═¹Č°ģs▓ĮĪ▒│╔×ķ│ŻæB(t©żi)ĪŻ

Š┐ŲõįŁę“Ż¼ę╗╩ŪįĮüĒįĮČÓ╚╦į┌ķ_ĄĻķ]ĄĻĄ─│▒Ų│▒┬õųąŻ¼ęŌūRĄĮĪ░▓═’ŗäō(chu©żng)śI(y©©)▓ó▓╗║├ū÷Ī▒Ż╗Č■╩ŪŪ░ėąū═▓®¤²┐ŠĪ░═·╝Šę╗▀^Š═ø÷ø÷Ī▒Ą─▒»┤▀Ż¼║¾ėą╠ņ╦«┬ķ└▒ĀCĪ░30╚fķ_ĄĻ18╠ņĻP(gu©Īn)ķTĪ▒Ą─Š»╩ŠŻ¼Ņ^─X░l(f©Ī)¤ßĄ─äō(chu©żng)śI(y©©)š▀Ż¼ĮKė┌┐┤ŪÕ┴╦Ī░ŠW(w©Żng)╝t▓═’ŗĪ▒ų▄Ų┌ūāČ╠Ą─╩┬īŹ(sh©¬)ĪŻ

ę¬ų¬Ą└Ż¼«ö(d©Īng)¤ßČ╚═╩╚źŻ¼ø÷Ą─▓╗╩Ūū═▓®¤²┐Š╗“╠ņ╦«┬ķ└▒ĀCŻ¼Č°╩Ū─Ūą®Ė·’L(f©źng)ķ_śI(y©©)Ą─äō(chu©żng)śI(y©©)ąĪĄĻĪŻ

╝ė├╦╩ął÷ę▓Å─é╚(c©©)├µėĪūC┴╦Į±─ĻĄ─ūā╗»Ż¼5į┬ĄūŻ¼▒▒Š®┼e▐k┴╦Ą┌62ī├ųąć°╠žąĶ╝ė├╦š╣Ż¼ā╚(n©©i)ģóŠ²║═▓╗╔┘š╣╔╠£Ž═©Ż¼Ą├ĄĮĄ─Ųš▒ķ╗žæ¬(y©®ng)╩ŪŻ║Ī░6éĆ(g©©)į┬╗ž▒ŠĪ▒╔┘┴╦Ż¼Ī░═Č┘YąĶųö(j©½n)╔„Ī▒Ą─╠ßąčČÓ┴╦Ż╗ąĪ░ū═µ╝ę╔┘┴╦Ż¼īŻśI(y©©)╝ė├╦╔╠ČÓ┴╦Ż╗0į¬╝ė├╦ę▓ūā╔┘┴╦Ż¼äō(chu©żng)śI(y©©)š▀║═ŲĘ┼ŲĘĮČ╝Ė³╝ėäš(w©┤)īŹ(sh©¬)┴╦ĪŻ

į┘┐┤Ę┐ūŌŪķørŻ║ėą▒▒Š®Ą─▓═’ŗäō(chu©żng)śI(y©©)š▀═Ė┬ČŻ¼╚ńĮ±▓═’ŗč║ĮĄ─Ī░Į╗ĖČų▄Ų┌Ī▒įĮüĒįĮķL┴╦Ż¼Å─ūŅįńĄ─č║1ĖČ1Ż¼ĄĮ¼F(xi©żn)į┌Ą─č║1ĖČ2Ż¼╔§ų┴č║1ĖČ3Ż¼║╦ą─įŁę“Š═╩ŪŲĮŠ∙ķ_ĄĻų▄Ų┌įĮķ_įĮČ╠┴╦ĪŻĪ░Ę┐¢|├„ų¬Ą└─ŃĖ╔▓╗ķLŠ├Ż¼╦¹ę▓ūŌ▓╗│÷╚źĪŻ─Ū├┤Š═╠ßĖ▀č║Įūī─Ń─├▓╗╗ž╚źŻ¼ė├č║Į╦®ūĪ─ŃĪŻ¼F(xi©żn)į┌Ą─┐šų├┬╩æK▓╗╚╠Č├Ż¼▓╗Į©ūh├ż─┐╝ė╚ļĪŻĪ▒

▀Ćėąę╗ĘN┬Ģ궚J(r©©n)×ķŻ║ūįäō(chu©żng)ŲĘ┼ŲĄ─Ģr(sh©¬)ÖC(j©®)╗“įSęčĮø(j©®ng)Õe(cu©░)▀^┴╦Ż¼┤¾▓┐ĘųĄ─▓═’ŗäō(chu©żng)śI(y©©)š▀Ż¼Ģ■│╔×ķĪ░│÷Šųš▀Ī▒ĪŻ«ģŠ╣Ż¼▓═’ŗū÷Ą─▀Ć╩Ū3╣½└’ęįā╚(n©©i)Ą─╔·ęŌŻ¼«ö(d©Īng)ø]ėąą┬Ą─į÷┴┐│÷¼F(xi©żn)Ą─Ģr(sh©¬)║“Ż¼Š═ę¬├µ┼R┤µ┴┐ĖéĀÄĪŻįŁüĒ╚²╣½└’ęįā╚(n©©i)╗ŅĄ├║├Ż¼ę╗ĘĮ├µę“?y©żn)ķĖ▀╩ųø]üĒŻ¼┴Ēę╗ĘĮ├µę“?y©żn)ķą┬┐═╚╦ė┐╚ļĪŻ╚ńĮ±Ż¼į÷┴┐ø]┴╦Ż¼▓╗Ū╔ėųüĒ┴╦║▄ČÓéĆ(g©©)Ī░Ė▀╩ųĪ▒║═Ī░öćŠųš▀Ī▒Ż¼ī¦(d©Żo)ų┬ø]ėąśOÅŖ(qi©óng)ūo(h©┤)│Ū║ėĪó«a(ch©Żn)ŲĘ┴”║═ą¦┬╩Ą─▓═ÅdŠ═Ģ■▒╗ōīū▀╔·ęŌĪŻ

▓═’ŗŽ▌╚ļ┴╦Ī░ć·│ŪĪ▒Ż║│÷╚źĄ─╚╦į┘ę▓▓╗Žļ╗žüĒ┴╦Ż¼Žļę¬▀M(j©¼n)ŠųĄ─╚╦Ż¼į┌└’├µ┤²ų°ę▓▓╗║├╩▄ĪŻ┐éų«Ż¼║═2023─Ļäō(chu©żng)śI(y©©)š▀Ą─┐±¤ß▓╗═¼Ż¼2024─Ļ╔Ž░ļ─ĻŻ¼äō(chu©żng)śI(y©©)š▀éā└õņo┴╦▓╗╔┘ĪŻ

04

ār(ji©ż)Ė±æ(zh©żn)ė|ĄūĘ┤ÅŚ

Ą═ār(ji©ż)▓╗╩Ū╬©ę╗ĮŌĘ©

Ž¹┘M(f©©i)ųö(j©½n)╔„Īóė┐╚ļĄ═ār(ji©ż)Ė±Ä¦Ą─Ž¹┘M(f©©i)š▀įĮüĒįĮČÓŻ¼▀@╩Ū¼F(xi©żn)ĀŅŻ¼ę▓╩Ū╬┤üĒĄ─ķLŲ┌┌ģä▌ĪŻį┌▀@ĘNŪķørŽ┬Ż¼įĮüĒįĮČÓĄ─ŲĘ┼ŲęŌūRĄĮŻ¼ę╗╬Č▓╔╚ĪĪ░ų▒ĮĄĪ▒Ą─ĘĮ╩ĮŻ¼ų╗Ģ■▀mĄ├ŲõĘ┤Ż¼ūīŽ¹┘M(f©©i)š▀┘|(zh©¼)ę╔ŲĘ┼ŲĄ─ār(ji©ż)ųĄĖąĪŻ

«ö(d©Īng)ār(ji©ż)Ė±Č╝ĮĄŽ┬üĒĄ─Ģr(sh©¬)║“Ż¼Ą═ār(ji©ż)Ą─╬³ę²┴”ę▓▓╗Å═(f©┤)┤µį┌┴╦ĪŻ▀@éĆ(g©©)Ģr(sh©¬)║“Ż¼┤¾╝ęėų╗žÜwĄĮ┴╦═¼ę╗Ų┼▄ŠĆ╔ŽĪŻ─Ū├┤å¢Ņ}üĒ┴╦Ż¼ĮėŽ┬üĒę¬Ų┤╩▓├┤Ż┐

Å─Ž¹┘M(f©©i)š▀Ą─¾w“×(y©żn)Ą─ĮŪČ╚üĒ┐┤Ż¼Ų┤Ī░Ą═ār(ji©ż)ų«╔ŽĄ─║├ŲĘ┘|(zh©¼)ĪóĖ▀ār(ji©ż)ųĄĖąĪ▒ĪŻ

Å─▓═’ŗĮø(j©®ng)ĀIĄ─ĮŪČ╚üĒ┐┤Ż¼Ų┤Ī░ą¦┬╩Ī▒ĪóŲ┤Ī░┐é│╔▒ŠŅI(l©½ng)Ž╚ā×(y©Łu)ä▌Ī▒ĪŻ

Ž╚šfĄ┌ę╗éĆ(g©©)Ż¼Ī░Ė▀┘|(zh©¼)Ą═ār(ji©ż)Ī▒╩Ū╔Ž░ļ─ĻŅlĘ▒▒╗╠ߥĮĄ─į~Ż¼ę▓╩Ū▓╗╔┘ŲĘ┼ŲīżŪ¾▐D(zhu©Żn)ą═Ģr(sh©¬)Ą─ę╗ŠõĪ░ś╦(bi©Īo)┼õĪ▒┐┌╠¢ĪŻŽ¹┘M(f©©i)š▀ę¬Ū¾▒Ńę╦Ą─═¼Ģr(sh©¬)▓óø]ėąĘ┼Śēī”┘|(zh©¼)ĖąĄ─ūĘŪ¾Ż¼▓═’ŗŲ¾śI(y©©)┼¼┴”īżšęŲĘ┘|(zh©¼)┼cār(ji©ż)Ė±ų«ķgĄ─ŲĮ║ŌĪŻė┌╩ŪŻ¼╬ęéā┐┤ĄĮ┴╦ųTČÓų„┤“Ī░┘|(zh©¼)ār(ji©ż)▒╚Ī▒Ą─╦╝┬ĘšQ╔·Ż║

▒╚╚ń┤¾╝ęĮ“Į“śĘĄ└Ą─Ī░▒žä┘┐═ķ_┴╦éĆ(g©©)╦_└“üåĪ▒Ż¼Ųõį┌5į┬│§Ż¼═Ų│÷ŲĮār(ji©ż)▓═ÅdPizza Hut WowśĘŽĒĄĻŻ¼ār(ji©ż)Ė±┤¾ČÓį┌10-30į¬Ż¼▓╗╔┘å╬ŲĘ╔§ų┴Ą═ė┌9į¬ĪŻ▀@╩Ū▒žä┘┐═š²į┌╠Į╦„Ą─ą┬─Żą═Ż¼ų„┤“Ą─Š═╩ŪĪ░Ė▀ŲĘ┘|(zh©¼)ąįār(ji©ż)▒╚Ī▒ĪŻ

į┘šfĄ┌Č■éĆ(g©©)Ż¼┐é│╔▒ŠŅI(l©½ng)Ž╚Ż¼ųĖĄ─▓╗╩Ūār(ji©ż)Ė±ŅI(l©½ng)Ž╚Ż¼Ą═ār(ji©ż)Ė±Å─üĒČ╝▓╗╩ŪĖéĀÄā×(y©Łu)ä▌Ż¼Ą═│╔▒Š▓┼╩ŪĪŻ

▀@└’ĮĶė├╩Æ▓«╝{į°Įø(j©®ng)šf▀^Ą─ę╗Šõ├¹čįĪ¬Ī¬╩└Įń╔Žų╗ėąā╔ĘN╬’┘|(zh©¼)Ż¼Ė▀ą¦┬╩║═Ą═ą¦┬╩ĪŻą¦┬╩▓╗āH╩Ū│╔▒Š┐žųŲ║═ė»└¹─▄┴”Ą─ų▒ĮėĘ┤ė│Ż¼Ė³╩ŪŲĘ┼Ųį┌╝ż┴ę╩ął÷ĖéĀÄųą├ōĘfČ°│÷Ą─ĻP(gu©Īn)µIĪŻėą┴╦ą¦┬╩Ż¼Š═ėą┴╦┐é│╔▒ŠŅI(l©½ng)Ž╚Ą─ā×(y©Łu)ä▌ĪŻ

┐ņ▓═Ų║ą¦ų«═§Ī░─Ž│ŪŽŃĪ▒Š═ć·└@┐é│╔▒ŠŅI(l©½ng)Ž╚Ż¼│╔×ķśI(y©©)ā╚(n©©i)Ę┤Å═(f©┤)čą┴Ģ(x©¬)Ą─ā×(y©Łu)ąŃ░Ė└²Ż¼▒╚╚ńČ©╬╗╚½Ģr(sh©¬)Č╬╔ńģ^(q©▒)▓═’ŗŻ¼ūīĖ„éĆ(g©©)Ģr(sh©¬)Č╬Č╝▒╗└¹ė├Ż¼ķTĄĻĘ┐ūŌ▒╗ūŅ┤¾│╠Č╚öé▒ĪŻ╗▒╚╚ńū÷╗∙ĄA(ch©│)┐ŅŻ¼å╬ŲĘ┤“╠ņŽ┬Ż¼▀@éĆ(g©©)▓▀┬įūī«a(ch©Żn)ŲĘ╔┘Č°Š½Ż¼³c(di©Żn)▓═Ģr(sh©¬)ķg┤¾┤¾┐sČ╠Ż¼ĘŁ┼_┬╩ę▓ūāĖ▀Ż╗▒╚╚ńĪ░§r┼õ─Ż╩Į+Ęõ│▓╩Į▓╝ŠųĪ▒Ż¼│õĘų└¹ė├čļÅNŻ¼£p╔┘│╔▒ŠĪŻĘõĖC╩Į▓╝ŠųätķTĄĻ├▄Č╚ē“┤¾Ż¼ĮĄĄ═┼õ╦═│╔▒ŠŻ╗▒╚╚ńĪ░’wĄ·ą═ĮM┐ŚĮY(ji©”)śŗ(g©░u)Ī▒Ż¼200+ķTĄĻĪó2éĆ(g©©)ųąčļÅNĘ┐Ż¼3700├¹åT╣żŻ¼║╦ą─╣▄└ĒłF(tu©ón)ĻĀ(du©¼)ģs╔┘ė┌40╚╦ĪŻ

į┌Ą┌N┼·äō(chu©żng)śI(y©©)ąĪ░ūŻ¼┤¾┴┐╚ļŠųėųčĖ╦┘Ą╣Ž┬Ą─2024╔Ž░ļ─ĻŻ¼é¹║█└█└█Ą─ą┬└Ž▓═’ŗ╚╦Ż¼ĮKė┌ęŌūRĄĮār(ji©ż)Ė±æ(zh©żn)Ą─▒»┤▀┴╦ĪŻ▀@éĆ(g©©)Ģr(sh©¬)║“Ż¼ār(ji©ż)Ė±æ(zh©żn)šµš²Ą─═µĘ©Ż¼ķ_╩╝┬²┬²╔²╝ēĪŻ

05

Ī░═ŌüĒĄ─║═╔ąĪ▒═µ▓╗▐D(zhu©Żn)

’ŗ╩│īÅ├└š²╗žÜw▒Š═┴

╔Ž░ļ─Ļķ]ĄĻĪóŪĘąĮĪó┼▄┬ĘĄ─▓═ÅdųąŻ¼ę╗▓┐ĘųĄ─š╝▒╚Ż¼╩Ū║Ż═ŌüĒųąć°Ą─▓═’ŗŻ¼╗“╚╦Š∙ār(ji©ż)Ė±į┌500į¬ęį╔ŽĄ─Ė▀ār(ji©ż)╬„▓═ĪŻ

▒╚╚ń6į┬Ę▌Ż¼ę╗Č╚│╔×ķ╚š▒ŠĄ┌Č■┤¾▀BµiØh▒żŲĘ┼ŲĪóÄpĘÕĢr(sh©¬)Ų┌╚½Ū“1700ČÓ╝ęĄĻĄ─Ī░─”╦╣?ji©”)h▒żĪ▒īó═╦│÷ųąć°┤¾Ļæ╩ął÷Ą─Ž¹Žóę²░l(f©Ī)ĻP(gu©Īn)ūóŻ¼į┌ā╚(n©©i)ĄžāH╩ŻĄ─6╝ęķTĄĻęčĮy(t©»ng)Įy(t©»ng)▀M(j©¼n)╚ļķ]ĄĻĄ╣ėŗ(j©¼)Ģr(sh©¬)ĪŻ

4į┬Ę▌Ż¼▒╗ūu(y©┤)×ķĪ░├└ć°╚╦ūŅŽ▓ÜgĄ─Øh▒żĪ▒ĪóØh▒żĮńĄ─É█±R╩╦Ī░╣■▒╚╠žØh▒żĪ▒Ż¼╔Ž║ŻķTĄĻ╚½▓┐ą¬śI(y©©)Ż╗▒▒Š®ų¬├¹├ūŲõ┴ų▓═ÅdOpera BOMBANAĪóTIAGOļpļpŽ▌╚ļĄ╣ķ]Īó┼▄┬ĘĄ─╔·╦└ŠųĪŻ

ęį╝░20─ĻŪ░Š═├¹įļę╗Ģr(sh©¬)Ą─Ī░ųą╚šĘ©Ī▒äō(chu©żng)ęŌ╚┌║Ž▓═ÅdĪ░±Ę┴∙╚╦ķgpeople 6Ī▒Ż¼ę▓į┌4į┬Ąūķ]ĄĻĪŻ

▀@ą®Ņ^Ēö╣ŌŁh(hu©ón)Ą─Ī░═Ō╩│Ī▒Ż¼ėąų°ŅÉ╦ŲĄ─╠ž┘|(zh©¼)Ż¼▒╚╚ńČ╝į°Įø(j©®ng)śsūu(y©┤)░°╔ĒŻ¼╔§ų┴ėąĪ░ć°ļH├¹ÅNĪ▒╝ė│ųŻ¼į┌═¼ŲĘŅÉ┘ÉĄ└ųąār(ji©ż)Ė±▌^Ė▀Ż¼═¼Ģr(sh©¬)Ż¼ę╗ą®Ė▀Č╦╬„▓═ų„┤“¾w“×(y©żn)Ėą║═Ęšć·Īóęį╝░Ė„ĘN┐ńĮńOMAKASE═µ▐D(zhu©Żn)ą┬Ė┼─ŅĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼Ī░Įø(j©®ng)Ø·(j©¼)▀mė├Ģr(sh©¬)┤·Ī▒Ą─Ž¹┘M(f©©i)š▀Ż¼š²ī”═ŌüĒĄ─ŲĘ┼ŲīÅ├└Ī░ņŅ„╚Ī▒Ż¼Ī░╚źŠW(w©Żng)╝t╗»Ī▒│╔×ķŲš▒ķ¼F(xi©żn)Ž¾ĪŻįSČÓ─ĻŪ░Ż¼╚╦éā╗“įS▀ĆĢ■Įo▀@ą®▓═ÅdĦ╔ŽĪ░╔Ž┴„Ī▒Ī░Ė±š{(di©żo)Ī▒Ī░č¾ÜŌĪ▒Ą─×VńRŻ¼×ķ┴╦╔ńĮ╗├Į¾w╔ŽĄ─ę╗Åł┤“┐©ššŲ¼Č°┤¾ĘĮ┘Iå╬ĪŻĄ½¼F(xi©żn)į┌Ż¼╚╦éāķ_╩╝ņŅ„╚─Ūą®╚AČ°▓╗īŹ(sh©¬)Ą─ĀIõNÓÕŅ^Īó└Ž═Ōų„ÅNĄ─Ēæ┴┴titleŻ¼ęį╝░Š½ų┬═Ō╩│ųą«a(ch©Żn)ś╦(bi©Īo)┼õĄ─ś╦(bi©Īo)║×ĪŻ

▀@ęŌ╬Čų°Ż║▓═’ŗśI(y©©)ĖµäeŲ½ļx«a(ch©Żn)ŲĘų„┴xĪó▀^Č╚¾w“×(y©żn)Ż¼ŠW(w©Żng)╝t┘Y▒ŠųŲįņĄ─┼▌─Ł┴„┴┐▒╗┤┴ŲŲŻ¼▓═’ŗš²╗žÜw║├«a(ch©Żn)ŲĘŻ¼ŲĘ┘|(zh©¼)ąįār(ji©ż)▒╚Ģr(sh©¬)┤·ĪŻšl─▄ū÷ĄĮī”ŅÖ┐═Ė³šµīŹ(sh©¬)šµš\Ż¼Ė³Ž¹┘M(f©©i)═Ė├„Ż¼šl▓┼─▄Į©┴óĘĆ(w©¦n)Č©│ųŠ├Ą─Ž¹┘M(f©©i)ĻP(gu©Īn)ŽĄŻ¼į┌ą┬Ą─Ž¹┘M(f©©i)ŲĘ┘|(zh©¼)ķLų▄Ų┌└’┤®įĮĄĮ╬┤üĒĪŻ

┼cų«ŽÓī”æ¬(y©®ng)Ą─╩ŪŻ¼įĮüĒįĮČÓĄ─▒Š═┴ĄžĘĮ▓╦Ż¼ęįĮø(j©®ng)Ø·(j©¼)īŹ(sh©¬)╗▌ĪóĮėĄžÜŌĪóĖ³Č«ųąć°Ī░╬ĖĪ▒Ą─ū╦æB(t©żi)Ż¼┬²┬²šŲ╬š┴╦ą┬Ą─┴„┴┐├▄┤aĪŻĪ░įĮ═┴įĮ╗Ī▒Ī░═┴ĄĮśOų┬Š═╩Ū│▒Ī▒╬³ę²┴╦ę╗┤¾┼·ą┬Ģr(sh©¬)┤·Ą─Ž¹┘M(f©©i)▀_(d©ó)╚╦ĪŻ

06

ąĪĮY(ji©”)

ā╚(n©©i)ŠĒĄ─šµŽÓ╩Ū╩▓├┤Ż┐

╩┬īŹ(sh©¬)╔ŽŻ¼Ņ^▓┐ø]ėą─Ū├┤ŠĒĪŻŅ^▓┐į┌Ž“Ž┬ŠĒār(ji©ż)Ė±Ą─Ģr(sh©¬)║“Ż¼ę▓į┌┼¼┴”╠ßĖ▀ĘŁ┼_┬╩Īó╔§ų┴Ų┤├³ķ_ĄĻŻ¼▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾ä▌─▄ĪŻŅ^▓┐Ą─ŠĒŻ¼─▄┐Ė▀^ār(ji©ż)Ė±æ(zh©żn)Ż¼╔§ų┴į┌ę²ŅI(l©½ng)ār(ji©ż)Ė±æ(zh©żn)ĪŻ

Č°Įąć╠ų°Ī░╣Ō─_▓╗┼┬┤®ą¼Ī▒Ą─Ż¼═∙═∙╩Ū│§╔·┼ŻĀ┘▓╗┼┬╗óĄ─äō(chu©żng)śI(y©©)ąĪ░ūĪŻ╦¹éāūįęį×ķ░l(f©Ī)äėār(ji©ż)Ė±æ(zh©żn)Ż¼ūŅĮKģsį┌▀@ł÷æ(zh©żn)ĀÄųąäō(chu©żng)śI(y©©)ē¶╦ķĪŻ

║├į┌Ż¼ąĪ░ūę▓į┌╠ŁōQ║═│╔ķLŻ¼ŪÕąčąĶę¬ę╗éĆ(g©©)ų▄Ų┌ĪŻ▀@ł÷ų▄Ų┌Ż¼ī”╦∙ėą▓═’ŗ╚╦üĒšfČ╝▒žĒÜĄĮ═¼ę╗Ų┼▄ŠĆ╔ŽĪ¬Ī¬öDĄ¶┼▌─ŁŽ¹┘M(f©©i)Ż¼╗žÜwŽ¹┘M(f©©i)▒Š┘|(zh©¼)ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį