└@ĄžŪ“Ą─ŽŃ’h’hŻ¼┐┐╣¹▓Ķ╗Ņ│╔Ī░Ēö┴„Ī▒┴╦å߯┐

│÷ŲĘ/ÜõŽ¹┘M

ū½╬─/H.H

Į±─Ļ╬Õį┬ĄūŻ¼ŽŃ’h’hMeco╣¹▓Ķš²╩Įą¹▓╝Ī░Ģr┤·╔┘─ĻłFĪ▒│╔×ķŲĘ┼Ų┤·čį╚╦║¾Ż¼ŠĆ╔ŽõN┴┐╝żį÷Ż¼╠ņžłĪ󊮢|Ą╚ŲĮ┼_▓┐ķT¤ßķT┐┌╬Č╚²ąĪĢrā╚╩█¾└Ż¼ČČę¶ų▒▓źķgķ_▓ź10ĘųńŖ╝┤ĄŪĒöø_’ŗ░±TOP1ĪŻę╗ĢrķgŻ¼Meco╣¹▓ĶĖ³╩Ū┐┐Ī░┘uöÓžøĪ▒ø_╔Ž╬ó▓®¤ß╦čĪŻ

═¼ĢrŻ¼┤¾┴┐ŠWėčį┌ąĪ╝tĢ°ĪóČČę¶╔Žī”Meco╣¹▓Ķš╣ķ_äōęŌ┤Ņ┼õŻ¼ūįųŲ╣¹▓Ķ╠žš{Į╠│╠╝░ļ[▓ž║╚Ę©Ą╚ā╚╚▌ė┐¼FŻ¼ŽÓĻP╣Pėøäė▌m╔ŽŪ¦┘ØĪŻ

į°ĮøĪ░õN┴┐└@ĄžŪ“n╚”Ī▒Ą─ø_┼▌─╠▓ĶŠ▐Ņ^ŽŃ’h’hŻ¼╚ńĮ±š²ę└═ąMeco╣¹▓Ķ│╔×ķZ╩└┤·Ą─ą┬ę╗┤·Ī░ŠW╝tĪ▒ąĪ╠╦«ĪŻ

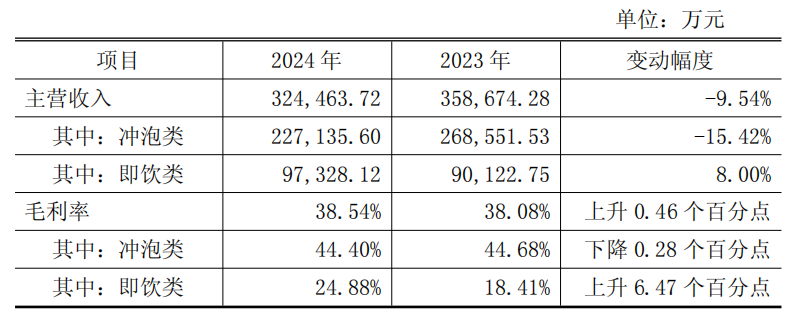

ŽŃ’h’h2024─Ļžöł¾öĄō■’@╩ŠŻ¼2024─ĻĀI╩š 32.87 ā|į¬Ż¼═¼▒╚Ž┬ĮĄ 9.32%Ż╗ø_┼▌śIäšĀI╩š 22.71 ā|į¬Ż¼═¼▒╚Ž┬ĮĄ 15.42%Ż╗╝┤’ŗśIäšĀI╩š9.73ā|į¬Ż¼═¼▒╚į÷ķL 8.00%Ż¼ŲõųąMeco╣¹▓ĶžĢ½I┴╦7.80ā|į¬ĪŻ

ŽŃ’h’h2024─ĻČ╚ų„ĀI╩š╚ļ╝░├½└¹┬╩ŪķørŻ¼łDį┤Ż║ŽŃ’h’h2024žöł¾

ø_┼▌śIäš╬«┐sŻ¼ęčĮø╩ŪŽŃ’h’h▓╗ĀÄĄ─╩┬īŹĪŻ▓╗▀^Ż¼Ųõ╝┤’ŗśIäš─µä▌│╔×ķĪ░Ą┌Č■Ū·ŠĆĪ▒Ż¼ŲõųąMeco ╣¹▓Ķį÷╦┘Ė▀▀_20.69%Ż¼žĢ½I┴╦╝┤’ŗ░µēK░╦│╔Ą─ĀI╩šŻ¼│╔×ķŽŃ’h’hą┬Ą─Ī░³SĮč¬╣▄Ī▒ĪŻ

─Ū├┤į┌┐ņŽ¹ŲĘ╝t║ŻųąŻ¼ŽŃ’h’h─▄ʱ┐┐ŅAųŲ╣¹▓Ķ«aŲĘ│╔╣”į┘│╔Ēö┴„─žŻ┐

Š½£╩▓╚ųąZ╩└┤·Ą─Ī░╦¼³cĪ▒

2025─Ļę╗╝ŠČ╚Ż¼ŽŃ’h’hį┌ø_┼▌śIäšõN╩█╩š╚ļŽ┬ĮĄ 37.18%Ą─ŪķørŽ┬Ż¼╝┤’ŗśIäšõN╩█╩š╚ļę└╚╗į÷ķL 13.89%Ż¼ŲõųąMeco ╣¹▓Ķ═¼▒╚į÷ķL20.68%Ż¼Łh▒╚į÷ķL 67.73%ĪŻ

╩ął÷Ę┤üšf├„┴╦Meco ╣¹▓Ķ▀xī”┴╦┘ÉĄ└Ż¼«aŲĘĄ├ĄĮ┴╦╩ął÷“×ūCĪŻ

Meco ╣¹▓ĶĄ─į÷ķLŻ¼ų„ꬥ├ęµė┌Ųõį┌▓Ņ«É╗»╩ął÷Č©╬╗Īó«aŲĘäōą┬║═Ž¹┘Mł÷Š░═žš╣ĘĮ├µĄ─│╔╣”ĪŻŠ½£╩ĄžØMūŃ┴╦Ž¹┘Mš▀į┌ĮĪ┐ĄĪó▒ŃĮ▌ĪóŪķĖą╣▓°Q║═ąįār▒╚Ą╚ČÓĘĮ├µĄ─ąĶŪ¾Ż¼═¼Ģr═©▀^ŲĘ┼Ųäōą┬║═╩ął÷Č©╬╗╠Ņča┴╦╩ął÷┐š░ūĪŻ

Ė∙ō■░¼├Įū╔įāĄ─š{čąöĄō■Ż¼2024Ī¬2025─ĻŻ¼ą┬╩Į▓Ķ’ŗ╣¹▓ĶŅÉ│ų└m╩▄ĄĮ╩ął÷ŪÓ▓AŻ¼42.6%Ą─ą┬╩Į▓Ķ’ŗŽ¹┘Mš▀▒Ē╩ŠŽ▓ÜgŅüųĄĖ▀Īó┐┌ĖąŪÕ╦¼Ą─╦«╣¹▓ĶĪŻ╦«╣¹▓ĶĖ³Ę¹║ŽŽ¹┘Mš▀╚š┌ģĪ░ĮĪ┐Ą╗»Ī▒Ą─Ž¹┘M└Ē─ŅŻ¼ŲĘŅÉ╗Ņ┴”╚į│ų└m╔Ž╔²ĪŻ

Meco╣¹▓ĶČ©╬╗×ķĪ░šµ╣¹ųŁ+įŁ╚~▓ĶĪ▒Ż¼ÅŖš{ĮĪ┐ĄĪóĄ═┐©Īó▒ŃöyĄ─╠ž³cŻ¼├„┤_īóūį╝║Č©╬╗×ķĪ░▓Ķ’ŗĄĻų«═ŌĄ─Ą┌Č■▀xō±Ī▒ĪŻęį▓Ņ«É╗»Ą─▒Łčbą╬Ž¾║═Ė³Ą═Ą─ārĖ±Ż©4ų┴6į¬/▒ŁŻ®Ż¼ØMūŃ┴╦┼c¼FųŲ╣¹▓Ķ║═Ų┐čb╣¹▓Ķ▀Mąąģ^äeĄ─Ž¹┘MąĶŪ¾║═Ž¹┘Mł÷Š░ĪŻ

į┌Ū■Ą└ĘĮ├µŻ¼Meco╣¹▓ĶŠ█Į╣ųž³c│Ū╩ąĄ─ąŻł@╝░ų▄▀ģŪ■Ą└╚ń┴Ń╩│┴┐ž£Īó▓═’ŗŪ■Ą└Ż¼ūźūĪ┴╦īW╔·╚║¾w▀@ę╗įŁ³cŽ¹┘M╚╦╚║Ż¼īŹ¼F┴╦Ė▓╔w┬╩Ą─’@ų°╠ß╔²ĪŻ

ŽŃ’h’hžöł¾ł¾Ą└Ż¼ųąīW╩ŪMeco╣¹▓Ķå╬ĄĻ╗ž▐DäėõNūŅĖ▀Ą─Ū■Ą└Ż¼«öŪ░į┌ę╗ĪóČ■ŠĆ╩ął÷Ą─ųąīWŪ■Ą└Ż¼╣½╦ŠęčĮøĖ▓╔w┤¾▓┐ĘųĄ─ķTĄĻĪŻ

į┌ŲĘ┼ŲĀIõNĘĮ├µŻ¼ŽŃ’h’hMeco╔├ķL╗źäė£Ž═©Ż¼═©▀^ŠĆ╔ŽŠĆŽ┬Ė„ĘNĘĮ╩ĮųŲįņĀIõN¤ß³c┼cā╚╚▌Ż¼└ŁĮ³┼c─Ļ▌pŽ¹┘Mš▀Ą─ŠÓļxĪŻ

╚ńąĪ╝tĢ°╔ŽĪ░Meco╣¹▓ĶČ■äō═µĘ©Ī▒ū▀╝tŻ¼įSČÓŽ¹┘Mš▀ĘųŽĒ┴╦║├═µėą╚żĄ─ūįš{ū÷Ę©Ż¼ė├╣¹▓ĶDIY▒∙╔│Īó▒∙Ę█Īó├└╩ĮĄ╚Ż¼ĮŌµiMecoĖ„ĘNļ[▓ž║╚Ę©ĪŻ

▀@ŅÉUGCā╚╚▌ęč½@│¼░┘╚f┤╬×gė[Ż¼Ī░Č■äō═µĘ©Ī▒▓╗āHį÷ÅŖ┴╦«aŲĘĄ─╔ńĮ╗ī┘ąįŻ¼╠ß╔²┴╦ŲĘ┼Ųš│ąįŻ¼▀ĆÅ─┐═ė^╔ŽĮĄĄ═┴╦«aŲĘćL§rķTÖæŻ¼ę▓┼cŲĘ┼ŲÅŖš{Ą─Ī░ĻP┬ō¼FųŲ▓Ķ’ŗĪ▒▓▀┬įą╬│╔║¶æ¬ĪŻ

Meco╣¹ųŁ▓Ķė├æ¶äōęŌ═µĘ©Ż¼łDį┤Ż║ąĪ╝tĢ°

Å─┴„┴┐ĮĶä▌Ż¼═Ļ│╔õN┴┐▐D╗»

╗žŅÖŽŃ’h’hĮ³─ĻüĒĄ─ĀIõN▓▀┬įŻ¼ŲĘ┼Ų▓╗āH═Ļ│╔┴╦ŲĘ┼Ų─Ļ▌p╗»▐Dą═Ż¼Ė³│╔╣”īŹ¼F┴╦┴„┴┐ĄĮõN┴┐Ą─▐D╗»Ż¼ė╚Ųõ╩Ūį┌Meco╣¹▓Ķ«aŲĘĄ─═ŲÅVųąŻ¼═µ▐D┴╦Ī░┼╝Ž±-Ę█Įz-ŲĘ┼ŲĪ▒Ą─╚²ĮŪārųĄµ£ĪŻ

Į³─ĻüĒŽŃ’h’hį┌ĀIõNĘĮ├µ═Č╚ļ▌^ČÓŻ¼2024─ĻõN╩█┘Mė├×ķ7.6ā|į¬Ż¼Ųõųą╩ął÷═ŲÅV┘M║═ÅVĖµ┘M3.47ā|Ż¼2023─ĻĖ³╩ŪĖ▀▀_4.73ā|ĪŻ

į┌ŲĘ┼Ų┤·čį╚╦ĘĮ├µŻ¼Meco╣¹ųŁ▓ĶĮøÜv┴╦ČÓ▌åōQ┤·Ż¼Å─ūŅ│§Ą─ĻÉéź÷¬Īó▓╠ąņ└żŻ¼ĄĮĢr┤·╔┘─ĻłFŻ¼┐╔ų^ę╗ų▒ų╗▀xĒö┴„ĪŻ

ŽŃ’h’h2023Īó2024─ĻČ╚õN╩█┘Mė├ŪķørŻ¼łDį┤Ż║ŽŃ’h’h2024žöł¾

▒Š┤╬Ī░Ģr┤·╔┘─ĻłFĪ▒┤·čįŻ¼Ė∙ō■č®Ū“APPöĄō■Ż¼┤·čį╣┘ą¹«ö╚šŻ¼▓┐ĘųŠĆ╔ŽŲĮ┼_«aŲĘ╩█¾└Ż¼ČČę¶ķ_▓ź10 ĘųńŖĄŪĒöø_’ŗ░±Top1ĪŻ

Ę█ĮzĪ░×ķÉ█░lļŖĪ▒Ż¼×ķų¦│ų┼╝Ž±ĪóŲ┤£ÉĪ░æ¬į«ē”Ī▒┼·┴┐┘Å┘I«aŲĘŻ¼Ė³ūį░läōū„ķ_ŽõęĢŅlĪó┐┌╬Č£yįuĪóæ¬į«ČY░³Į╠│╠░l▓╝ų┴Ė„éĆŲĮ┼_Ż¼╩╣ŲĘ┼Ųé„▓źµ£│╩Äū║╬╝ēöU╔óĪŻ

ŽŃ’h’hMecoĢr┤·╔┘─ĻłF╣┘ą¹║Żł¾Ż¼łDį┤Ż║ŽŃ’h’hŲĘ┼Ų╣┘ĘĮ╬ó▓®

Ģr┤·╔┘─ĻłF┤·čįMeco╩┬╝■ĀIõNŻ¼łDį┤Ż║ŲĘ┼Ų╣┘ĘĮ╬ó▓®

╚╗Č°Ż¼Ę█ĮzĮøØ·Š▀ėąĪ░╦┘╚╝ąįĪ▒Ż¼«aŲĘŽļķLŲ┌┘uĄ─║├Ż¼«aŲĘ┴”╚į╩ŪĻPµIĪŻ

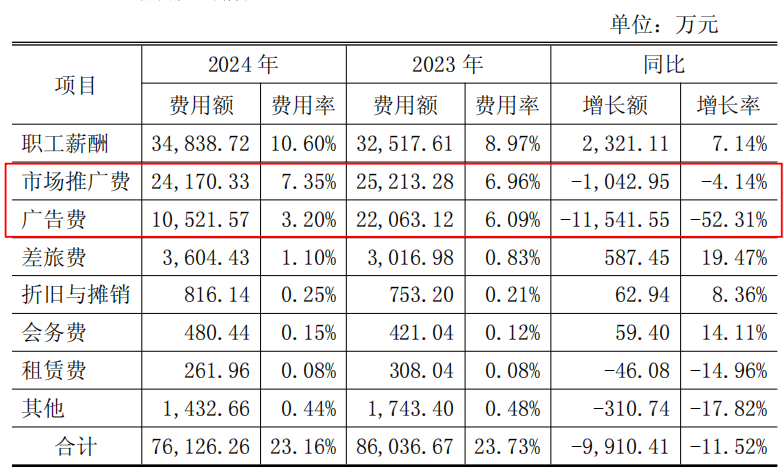

Ė∙ō■╠įīÜĪó╠ņžłĄ╚ŲĮ┼_Ą─Ž¹┘Mš▀įuārŻ¼▒M╣▄Meco╣¹▓Ķį┌┐┌Ėą║═ĮĪ┐ĄĘĮ├µ╩▄ĄĮ║├įuŻ¼Ą½ę▓ėą╝s40%Ą─Ž¹┘Mš▀Ę┤üĪ░éĆäe┐┌Ėą▀^╠Ī▒Ż¼ė╚Ųõ╩Ūī”ė┌ūĘŪ¾Ą═╠ŪĪó¤o╠Ū╗“▌p╠┐┌ĖąĄ─Ž¹┘Mš▀Č°čįŻ¼▀@ę╗å¢Ņ}ä▌▒žĢ■ė░ĒæķLŲ┌Å═┘Å┬╩ĪŻ

ĮY║Ž«öŪ░’ŗ┴Ž╩ął÷Ž¹┘M╔²╝ēĄ─║╦ą─┌ģä▌Ż¼╝┤Ž¹┘Mš▀ī”Ī░┐ž╠ŪĪ▒Ī░▌pžōō·Ī▒’ŗŲĘĄ─ÅŖä┼ąĶŪ¾Ż¼Meco╣¹▓Ķ╦∙▒®┬ČĄ─╠Č╚å¢Ņ}Š▀ėąę╗Č©æ┬į║¼┴xĪŻŽŃ’h’hąĶę¬ĮY║ŽŽ¹┘Mš▀įuārī”«aŲĘ▀Mąą│ų└mĖ─▀M┼cäōą┬Ż¼Ę±ätīóŽ▐ųŲŲĘ┼Ųį┌įōį÷ķLą═╩ął÷Ą─ØB═Ė┬╩Ż¼Õe╩¦╩ął÷į÷ķLÖCĢ■ĪŻ

┤╦═ŌŻ¼┐═įVå¢Ņ}ę▓╩Ū¼FļAČ╬ŽŃ’h’hąĶę¬ūóęŌĄ─ĻPµIĪŻąĪ╝tĢ°Īó║┌žł═ČįVĄ╚╣½ķ_ŲĮ┼_’@╩ŠŻ¼Meco╣¹▓Ķ«aŲĘ┤µį┌▌^═╗│÷Ą─Ž¹┘Mš▀═ČįVŻ¼╝»ųąė┌░l├╣ĪóŲŲōpĪóūā╔½Īó«É╬ČĪó«É╬’Ą╚╩│ŲĘ░▓╚½å¢Ņ}ĪŻ

ĖéĀÄ╝ż┴ęŻ¼ąįār▒╚ā×ä▌─▄│ų└mČÓŠ├

ĪČ2025-2030─Ļ╚½Ū“╝░ųąć°╣¹▓ĶąąśI╩ął÷¼FĀŅš{čą╝░░lš╣Ū░Š░Ęų╬÷ł¾ĖµĪĘųĖ│÷Ż¼╚½Ū“╣¹▓Ķ╩ął÷ęÄ─ŻŅAėŗį┌2025─Ļ═╗ŲŲ500ā|į¬Ż©ųąć°╩ął÷š╝60%ęį╔ŽŻ®Ż¼─ĻÅ═║Žį÷ķL┬╩▀_12%ĪŻ

╣¹▓Ķ║Ł╔w┤³┼▌▓ĶĪóŲ┐čb╣¹▓Ķ’ŗ┴ŽĪó╦┘╚▄Ę█Ą╚ą╬æBŻ¼Ž¹┘Mł÷Š░Ė³╝ėČÓį¬Ż¼▀Mę╗▓Į═Ųäė┴╦╩ął÷ęÄ─ŻĄ─öU┤¾║═ĖéĀÄĄ─╝ėäĪĪŻ

─┐Ū░╩ął÷╔ŽŅAųŲ╣¹▓Ķ«aŲĘų„ę¬░³└©Ų┐čb╣¹▓Ķ’ŗ┴ŽĪó▒Łčb╣¹▓ĶĪóā÷Ė╔╣¹▓ĶĘ█Ą╚╝┤’ŗ╗“╦┘╚▄ą╬æBĄ─╣¹╬Č▓Ķ’ŗ«aŲĘĪŻžø╝▄╚ńæł÷Ż¼ŅAųŲ╣¹▓Ķęčą╬│╔╚²┤¾ä▌┴”ĖŅō■ĪŻ

é„Įy’ŗ┴ŽŠ▐Ņ^ęį╣®æ¬µ£ĪóŪ■Ą└ā×ä▌║═ŲĘ┼Ųęńārų■Ųūo│Ū║ėĪŻ▐rĘ“╔Į╚¬▓Ķ”ąŽĄ┴ą╚ļŠų▌^įńŻ¼«aŲĘ┤“─źęčĘŪ│Ż│╔╩ņŻ¼ĘĆŠė╔╠│¼C╬╗ĪŻ

ą┬õJŲĘ┼Ųät╚ńė╬ō¶▓┐ĻĀŻ¼į┌╝ÜĘų╩ął÷īżšę═╗ŲŲ┐┌Ż¼┤“Ę©Ė³ņ`╗ŅĪŻ│╔┴ó▓╗ūŃ┴∙─ĻĄ─╣¹ūė╩ņ┴╦čĖ╦┘ß╚ŲŻ¼æ{ĮĶČÓČÓÖÄ├╩▓Ķį┌¤o╠Ū▓Ķ╩ął÷Ę▌Ņ~ųą▄SŠėĄ┌╦─╬╗Ż╗╦«½HćŹćŹęįā÷Ė╔╝╝ągäōą┬Ūą╚ļ▐k╣½╩ęł÷Š░Ż¼ų„┤“Ī░║╚╦«ł÷Š░ĮĪ┐Ą╠µ┤·Ī▒Ż¼╝ė╦«▀ĆįŁĪ░¼FųŲĖąĪ▒Ż╗ūī▓Ķätė├Ī░0╠Ū0┐©Ī▒Ė┼─ŅŠ½£╩Ščō¶ĮĪ┐Ą╚╦╚║Ż¼ŲņŽ┬¤o╠Ū╣¹╬Č▓ĶŽĄ┴ą╔ŽŠĆ4─ĻęįüĒŻ¼īęīęöž½@╠ņžłĪ󊮢|ĪóČČ궥╚ČÓéĆļŖ╔╠ŲĮ┼_Ž¹┘M░±å╬Ą┌ę╗ĪŻ

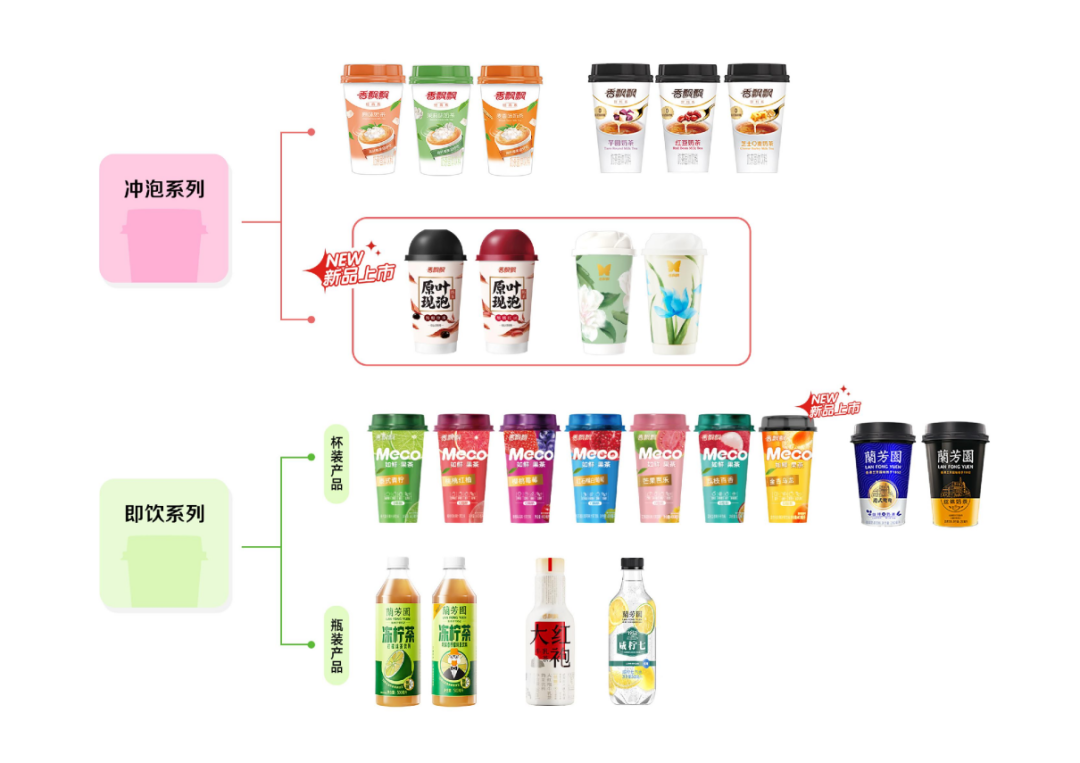

¼FųŲ▓Ķ’ŗ┐ńĮń▄ŖüĒä▌ø░ø░Ż¼Š▀ėąŠĆŽ┬Ęe└█Ą─ŲĘ┼Ųä▌─▄║═┐┌╬Ččą░lĮø“×ā×ä▌ĪŻ─▄ē“▌p╦╔īó¼FųŲ▒¼┐Ņ▐D╗»×ķŅAųŲ«aŲĘŻ¼╚ńŽ▓▓ĶĄ═╠ŪØŌ╣¹▓ĶŻ©50%╣¹ųŁŻ®Īó▌p╣¹▓ĶĪó╣¹╩▀└w¾wŲ┐Ż¼─╬č®╣¹▓ĶĄ╚ĪŻ

─┐Ū░═¼┘ÉĄ└ų„ę¬ĖéŲĘŻ¼łDį┤Ż║ŲĘ┼Ų╣┘ĘĮŲņ┼ץĻ

ĖéĀÄī”╩ųŠ∙ęįĪ░¤o╠Ū/Ą═╠ŪĪ▒Ī░šµ╣¹ųŁĪ▒Ą╚═¼┘|╗»Ė┼─ŅŪą╚ļŻ¼ī¦ų┬ąąśIā╚═¼ŅÉĖéĀÄ╝ėäĪŻ¼▓╗āH╩ŪārĖ±æŻ¼▀ĆėąārųĄæŻ¼ąĶę¬ØMūŃŽ¹┘Mš▀Ī░╝╚ę¬ĮĪ┐Ąėųę¬║├║╚Ī▒Ą─ąĶŪ¾ĪŻ

ŽÓ▌^ė┌ų„ę¬ĖéŲĘŻ¼ŽŃ’h’hMeco╣¹ųŁ▓Ķį┌ąįār▒╚Īó┐┌ĖąČÓśėąį║═ŲĘ┼Ų─Ļ▌p╗»ĘĮ├µŠ▀ėą¬Ü╠žā×ä▌ĪŻ

╚╗Č°Ż¼ßśī”Ī░ĮĪ┐Ą╗»Ī▒┌ģä▌Ż¼═¼┘ÉĄ└ĖéŲĘ╝Ŗ╝Ŗį┌Ą═╠ŪĪó¤o╠ŪĪó0╠ŪĖ„ĘNĖ┼─Ņ▌åĘ¼▌^┴┐Ż¼Č°Meco╣¹ųŁ▓ĶāHś╦░±Ī░0ų¼ĘŠĪ▒Ż¼ĮĪ┐Ą╗»┘u³c╔Ž▓ó¤oā×ä▌Ż¼ę“┤╦į┌ĮĪ┐Ąī┘ąį║═ŲĘ┼ŲęńārĘĮ├µ╚įėą╠ß╔²┐šķgĪŻ

╣¹▓Ķ▒¼╗Ż¼─▄ūīŽŃ’h’hĪ░ųž╔·Ī▒å߯┐

ŽŃ’h’hø_┼▌śIäš╩¦č¬-15.42%┼c╝┤’ŗśIäšįņč¬+8%Ą─╦┘Č╚▓ŅŻ¼╩Ūę╗ĘNĮYśŗąį├¼Č▄Ż¼Ųõ├µ┼RĄ─║╦ą─╠¶æį┌ė┌é„Įyø_┼▌śI䚥─į÷ķLęŖĒö┼cŽ“╝┤’ŗ╩ął÷▐Dą═Ą─ŲDŠ▐ąįĪŻ

ļm╚╗Meco╣¹▓Ķį÷╦┘├„’@Ż¼žĢ½I┴╦╝┤’ŗ░µēK80.16%Ą─ĀI╩šŻ¼Ą½─┐Ū░ŽŃ’h’h╝┤’ŗśIäšĀI╩šų╗š╝┐éĀI╩šĄ─▓╗ĄĮ╚²│╔Ż¼ø_┼▌śIäšį°╩ŪŽŃ’h’hĄ─ĀI╩šų„┴”Ż¼╚ńĮ±╚į╚╗š╝ō■Į³Ų▀│╔Ą─ĀI╩šĪŻ

╝┤’ŗśIäšū„×ķ╬©ę╗į÷ķLśOŻ¼ę▓ļyĄųø_┼▌╬«┐sĪŻ

×ķ┴╦æ¬ī”é„Įy╣╠¾wø_┼▌śIäšį┌«öŽ┬ļAČ╬╦∙├µ┼RĄ─╠¶æŻ¼Į³─ĻüĒŽŃ’h’hķ_åóø_┼▌«aŲĘĪ░ĮĪ┐Ą╗»Ī▒▓▀┬įŻ¼ī”ś╦ŠĆŽ┬▓Ķ’ŗĄĻ«aŲĘäōą┬čą░lĪ░įŁ╚~¼F┼▌+ę║¾w§r─╠Ī▒ĮĪ┐Ą╗»╔²╝ēą┬ŲĘŅÉŻ¼╚ń2023─Ļ═Ų│÷Ą─Ų┐čb┼Ż╚ķ▓ĶĪó2024─Ļ═Ų│÷Ą─įŁę║¼F┼▌▌p╚ķ▓Ķ║═įŁę║¼F┼▌─╠▓ĶŻ¼Ą½Ė∙ō■žöł¾╦∙čį─┐Ū░Ī░╚į╠Äį┌┼Óė²║═ąŅä▌ļAČ╬Ż¼─┐Ū░õN╩█š╝▒╚▌^ąĪĪ▒ĪŻ

ŪęįōŅIė“├µ┼Rų°üĒūįĮyę╗Ī░░ó╦_─ĘĪ▒─╠▓ĶĪó┐ĄÄ¤ĖĄĄ╚Š▐Ņ^Ų┐čb╝┤’ŗ─╠▓ĶĄ─Ą═ārØB═ĖŻ¼ęį╝░Ė„ŅÉą┬┼dø_š{ŲĘ┼ŲĄ─ąQ╩│Ż¼╩ął÷ĖéĀÄ╝ėäĪŻ¼└¹ØÖ┬╩│ąē║ĪŻ

Ė³ć└Š■Ą─╩ŪŻ¼ŠĆŽ┬¼FųŲ▓Ķ’ŗĄĻĄ─▒¼š©╩Įį÷ķL║═śOų┬Ž┬│┴Ż¼ÅžĄūųž╦▄┴╦Ž¹┘Mš▀Ą──╠▓ĶŽ¹┘M┴ĢæTĪŻ¼FųŲ▓Ķ’ŗį┌«aŲĘą┬§rČ╚Īó┐┌ĖąžSĖ╗ąįĪó╔ńĮ╗ī┘ąį╝░╝┤ĢrØMūŃĖą╔ŽŠ▀ėąē║Ą╣ąįā×ä▌Ż¼ī”░³└©ŽŃ’h’hį┌ā╚Ą─╦∙ėąŅA░³čb─╠▓ĶŲĘ┼Ųśŗ│╔┴╦Š▐┤¾Ą─╠µ┤·ē║┴”Ż¼’@ų°Ęų┴„┴╦Ųõ║╦ą──Ļ▌pŽ¹┘M╚║¾wĪŻ

ļm╚╗ŽŃ’h’hę▓ķ_Ų┴╦ŠĆŽ┬─╠▓ĶĄĻŻ¼Ą½įōśIäš░ÕēKĄ─│╔╣”ę└┘ćė┌ć└┐┴Ą─╣®æ¬µ£╣▄└ĒĪóĖ▀ą¦Ą─Ū■Ą└ų▄▐DĪóÅŖ┤¾Ą─ĮKČ╦╣▄┐žęį╝░Ė³Ė▀Ą─╩│ŲĘ░▓╚½ś╦£╩Ż¼▀@ą®Š∙ī”ŽŃ’h’hĄ─║╦ą─▀\ĀI─▄┴”ėą║▄Ė▀Ą─ę¬Ū¾ĪŻ

│²Meco═ŌŻ¼ŽŃ’h’hęÓćLįć═žš╣Ųõ╦¹ą┬ŲĘŅÉŻ¼╚ń┘uĄ├╔ą┐╔Ą─╠mĘ╝ł@Ė█╩Į─╠▓ĶĪóā÷ÖÄ▓ĶĄ╚Ż¼žöł¾öĄō■’@╩ŠŻ¼╚ź─ĻŽŃ’h’hŲņŽ┬╦─╝ęĮøĀI╠mĘ╝ł@Ą─ūė╣½╦ŠŻ¼┐é─ĻĀI╩š×ķ9.23ā|į¬ĪŻ╚╗Č°▀@ą®ą┬śIäš─┐Ū░¾w┴┐ŽÓī”▌^ąĪŻ¼╔ą╬┤ą╬│╔’@ų°Ą─śI┐āžĢ½IŻ¼Ūę═¼śė├µ┼R╝┤’ŗ╩ął÷Üł┐ߥ─ŲĘŅÉĖéĀÄĪŻ

ŽŃ’h’h«aŲĘŠžĻćłDŻ¼łDį┤Ż║ŽŃ’h’hžöł¾

žöł¾öĄō■’@╩ŠŻ¼ŽŃ’h’h2024─Ļų„ĀIśIäš├½└¹┬╩×ķ38.54%Ż¼Ųõųą╝┤’ŗśIäš24.88%Ą─├½└¹┬╩╚į╠Äė┌▌^Ą═╦«ŲĮŻ¼┼cø_┼▌śIäš44.40%Ą─├½└¹┬╩ą╬│╔§r├„ī”▒╚Ż¼Ūę┐é├½└¹┬╩▀hĄ═ė┌═¼ąąśI▐rĘ“╔Į╚¬58.1%Ą─├½└¹┬╩╗∙£╩ŠĆĪŻ

ŽŃ’h’h¼FļAČ╬ąĶę¬└^└m═©▀^õN┴┐į÷ķL«a╔·Ą─ęÄ─Żą¦æ¬üĒĮĄĄ═å╬╬╗│╔▒ŠŻ¼ęį╝░ā╚▓┐▀Mę╗▓ĮĮĄ▒Šį÷ą¦ĪŻ

╬┤üĒŻ¼─▄ʱ╠ß╔²╝»łFš¹¾wĄ─ė»└¹─▄┴”Ż¼╗“╩ŪøQČ©ŽŃ’h’h─▄ʱųžš¹Ųņ╣─Ą─ĻPµIę“╦žų«ę╗ĪŻ

ŽŃ’h’hĄ─ųž╔·äĪ▒ŠŻ¼ę▓▀h▓╗ų╣Ī░Ė─┘u╣¹▓ĶĪ▒─Ū├┤║åå╬Ż¼š¹¾wüĒųv╚įąĶę¬▀Mę╗▓Į╝ė┤¾čą░l═Č╚ļĪóā×╗»╔·«aą¦─▄┼cÅŖ╗»ŲĘ┘|╣▄┐žŻ¼╚½ĘĮ╬╗═ŲäėŲ¾śI░lš╣ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį