įō▓╗įō│ŁĄūĒśžSŻ┐

į┌ĮøÜv┴╦ČÓéĆĮ╗ęū╚šĄ─▀B└m▒®Ą°ų«║¾Ż¼ĒśžSĄ─╣╔ārĮKė┌ėŁüĒĘ┤╣ź└╦│▒ĪŻ

3į┬─®Īó4į┬│§Ą─ā╔╠ņĢrķg└’Ż¼ĒśžS╣╔ārėŁüĒų╣Ą°╗ž╔²Ż¼«ö╚šĘųäe╔ŽØq3.62%Īó7.22%Ż¼Įžų┴4į┬1╚š╩š▒PŻ¼╣╔ārČ©Ė±į┌49į¬/╣╔ĪŻ

ūį╚ź─Ļ4į┬8╚š╣½▓╝ę╗╝ŠČ╚śI┐āŅAł¾ęįüĒŻ¼ę╗─ĻĢrķgā╚Ż¼ĒśžS╣╔ārÅ─ūŅĖ▀Į³124į¬Ą°ų┴ūŅĄ═43į¬Ż¼╩ąųĄš¶░lĮ³Ū¦ā|Ż¼┴Ņ╚╦▀±ću▓╗ęčĪŻ

’@╚╗Ż¼┤╦┤╬╣╔ār└Ł╔²▒│║¾Ż¼═¼śėų▒Įė┼cśI┐āÆņŃ^Ī¬Ī¬3į┬30╚š═ĒķgŻ¼ĒśžS┐ž╣╔░l▓╝┴╦2021─Ļł¾ĪŻ

ŲõųąŻ¼╦─╝ŠČ╚ĀI╩š713.3ā|į¬Ż¼═¼▒╚į÷ķL60.7%Ż¼Üw─Ėā¶└¹ØÖ24.7ā|į¬Ż¼═¼▒╚į÷ķL43.0%Ż¼┐█ĘŪÜw─Ėā¶└¹ØÖ15.0ā|į¬Ż¼═¼▒╚į÷ķL46.1%ĪŻš¹¾wśI┐āĘ¹║Ž┤╦Ū░ŅAĖµĪŻ

å╬å╬ĮY║ŽQ4śI┐āüĒ┐┤Ż¼Ī░ū▀▒│ūųĪ▒Ą─ĒśžSĮKė┌┤Ł┴╦┐┌ÜŌŻ¼ėŁüĒų╣Ą°Ģr┐╠ĪŻ

▓╗▀^Ż¼▀@Ģr║“╚ļł÷╗“×ķĢr▀^įńĪŻ╩┬īŹ╔ŽŻ¼į┌┤╦Ū░▒®└ūŪ░Ż¼ĒśžS╣╔āręčĮøķ_╩╝Ž┬Ą°Ż¼▒│║¾Ą─▀ē▌ŗį┌ė┌Ż¼Ģrą¦╝■į÷ķLĘ”┴”Īóą┬śIäšČÓ─Ļ╠ØōpĄ╚ęč│╔×ķĪ░│┴Ō╦▐╝▓Ī▒ĪŻ

╠Įėæ─┐Ū░╩ŪʱĄĮ┴╦│ŁĄūĄ─Ģr┐╠Ż¼╚įąĶ╗žÜwĄĮĒśžSš¹éĆśIäš¾wŽĄĄ─Ąūīė▀ē▌ŗ╔Ž╚źĪŻ

01

Ž┬│┴┼cʱŻ¼╩ŪéĆå¢Ņ}

Å─2021─Ļł¾üĒ┐┤Ż¼ĒśžSīŹ¼FĀIśI╩š╚ļ╝s2071.87ā|į¬Ż¼═¼▒╚į÷ķL34.55%Ż╗Üw─Ėā¶└¹ØÖ╝s42.69ā|į¬Ż¼═¼▒╚£p╔┘41.73%Ż╗┐█ĘŪā¶└¹ØÖ╝s18.34ā|į¬Ż¼═¼▒╚£p╔┘70.09%ĪŻ

╔Ž╩÷žöäšöĄō■┐╔ęį═Ļ╚½╦Ńū„Ī░į÷╩š£p└¹Ī▒Ż¼▀Mę╗▓Į═Ųī¦Ż¼ĒśžSĪ░ęįārōQ┴┐Ī▒┌ģä▌├„’@ĪŻ

žöł¾’@╩ŠŻ¼2021─ĻĒśžSśIäš┴┐105.5ā|Ų▒Ż¼═¼▒╚į÷ķL29.65%Ż╗┼cų«ī”▒╚Ż¼2021─ĻŻ¼ĒśžSŲ▒Š∙╩š╚ļ×ķ16.25į¬/╝■Ż¼┼c╔Ž─ĻĄ─17.77į¬/╝■═¼▒╚Ž┬ĮĄ8.57%ĪŻ

░┤ššæT└²Ż¼└¹ØÖ╦«ŲĮŲ½Ą═Ą─ĮøØ·┐ņ▀fĄ╚śIäšį÷╦┘▀^┐ņŻ¼╩Ūī¦ų┬ĒśžSå╬Ų▒╩š╚ļŽ┬ĮĄĄ─ū’┐²Ą£╩ūĪŻ

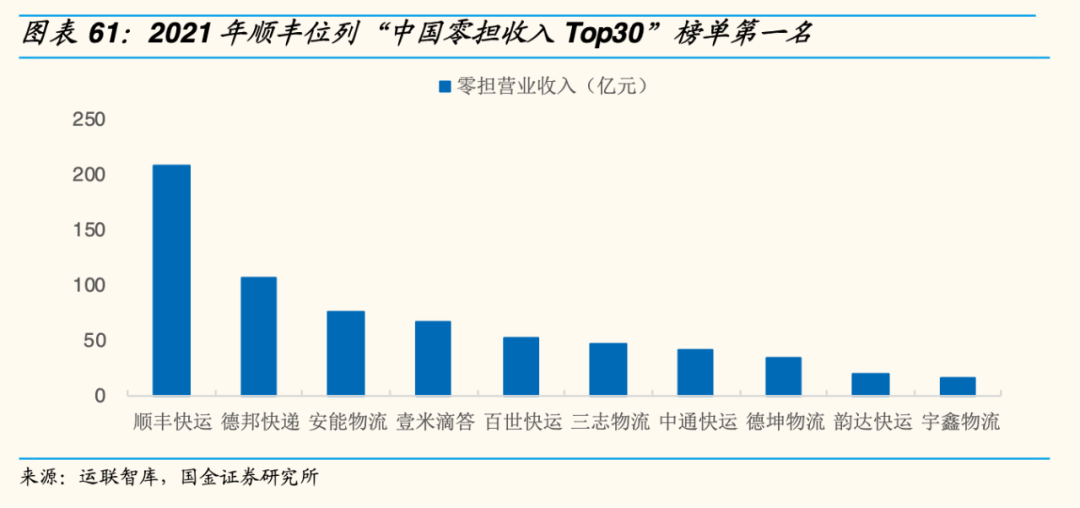

╩┬īŹę▓┤_īŹ╚ń┤╦ĪŻį┌žöł¾ųąŻ¼ĒśžSśIäšų„ę¬Ęų×ķ╦┘▀\Īó┐ņ▀\Īó═¼│ŪĪó╣®æ¬µ£╝░ć°ļH╦─┤¾░ÕēKĪŻ2021─ĻŻ¼ĒśžS┐ž╣╔╦┘▀\śIäšĀI╩š×ķ1323.19ā|į¬Ż¼žĢ½I┴╦│¼┴∙│╔Ą─╩š╚ļĪŻ

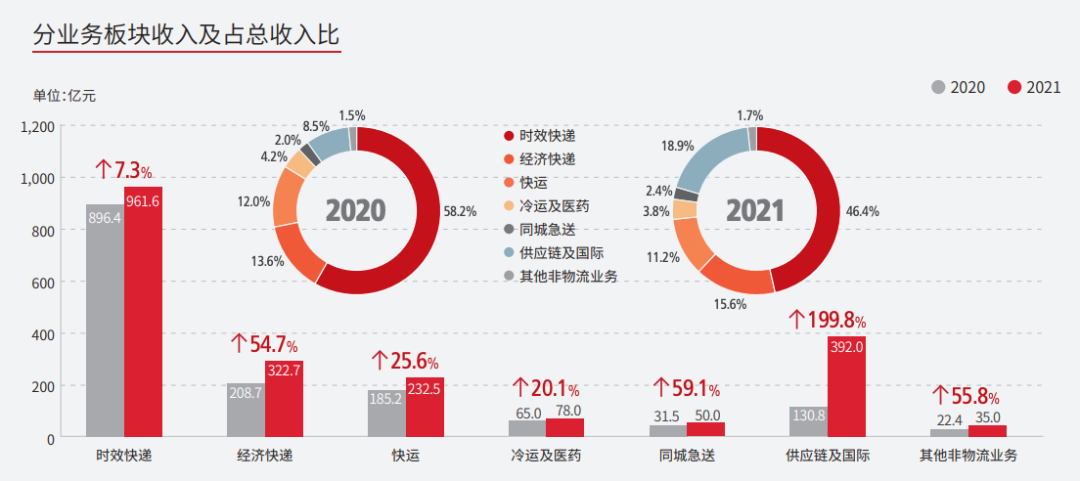

ŲõųąŻ¼╦┘▀\śIäš░³└©┴╦Ģrą¦┐ņ▀f║═ĮøØ·┐ņ▀fŻ¼▀@ā╔┤¾«aŲĘ×ķ╣½╦ŠĄ─ĀI╩šų¦ų∙ĪŻÅ─ĀI╩š╔Ž┐┤Ż¼ā╔š▀š╝┐éĀI╩š▒╚ųžĘųäe×ķ46.4%║═15.6%Ż¼Ą½Ģrą¦┐ņ▀fĀI╩šį÷ķL│╩¼F│÷Ņjä▌ĪŻ

2021─ĻŻ¼ĒśžSĢrą¦┐ņ▀fśIäšīŹ¼FĀI╩š961.6ā|į¬Ż¼═¼▒╚į÷ķL7.3%ĪŻ┼cų«ī”▒╚Ż¼ĒśžSĮøØ·┐ņ▀fśIäšīŹ¼FĀI╩š322.7ā|į¬Ż¼═¼▒╚į÷ķL54.7%ĪŻ

Ģrą¦┐ņ▀fū„×ķĒśžSę╗ų▒ęįüĒĄ─ų„Ļ楞Ż¼ĀI╩šį÷╦┘Ž┬╗¼▒│║¾Ż¼į┌ė┌ĒśžS┐ņ▀fśI䚥─Ž┬│┴▓▀┬įĪŻ

é„Įy╔ŽŻ¼ĒśžSų„ę¬ęįĖ▀ār╔╠äš╝■╝░ųąĖ▀Č╦ļŖ╔╠╝■Ą─┐ņ▀fśIäš×ķ╠ž╔½Ż¼Ųõ▀\ĀI▓▀┬įėąäeė┌═©▀_ŽĄĄ─Ą═ār─Ż╩ĮŻ¼Ą½ĒśžS║¾üĒ▓╔╚ĪĄ─Ž┬│┴▓▀┬įģsę╗Ė─┤╦Ū░Ą─┤“Ę©Ż¼╩Ū╩▓├┤ūīĒśžS▓╗Ą├▓╗Ī░ĮėĄžÜŌĪ▒Ż┐

╗žĄĮĒśžSł╠ąąŽ┬│┴▓▀┬įų«Ū░Ż¼Å─žöł¾öĄō■üĒ┐┤Ż║

2018─ĻŻ¼ĒśžSīŹ¼FĀIśI╩š╚ļ909.43ā|į¬Ż¼═¼▒╚į÷ķL27.60%Ż¼Üwī┘╔Ž╩ą╣½╦Š╣╔¢|ā¶└¹ØÖėą45.56ā|į¬Ż¼Ą½═¼▒╚Ž┬╗¼4.57%Ż╗2019─Ļ╔Ž░ļ─ĻŻ¼┐ņ▀f╝■┴┐į÷╦┘×ķ8.54%Ż¼Č°║╦ą─śIäšĢrą¦╝■ĀI╩šāHį÷ķL┴╦4.02%ĪŻ

┐╔ęį┐┤ĄĮŻ¼▒╦ĢrĒśžS═¼śė├µ┼Rų°Ī░į÷╩š▓╗į÷└¹Ī▒Ą─ŠĮŠ│Ż¼Ą½╩ął÷ĻPūóĄ─ųž³cį┌ė┌Ż¼ĒśžSų„ĀIśIäšį÷ķLĘ┼ŠÅŻ¼įĮ░lĮėĮ³Ī░╠ņ╗©░ÕĪ▒ĪŻ

ī”┤╦Ż¼×ķ┴╦Įo┘Y▒Š╩ął÷ųv╣╩╩┬Ż¼ĒśžSīó─┐╣Ō═ČŽ“┴╦Ž┬│┴╩ął÷ĪŻ

į┌2013─Ļ10į┬Īó2016─Ļ5į┬ĒśžSā╔Č╚ćLįćļŖ╔╠╠ž╗▌╝■╩ął÷║¾Ż¼2019─Ļ5į┬Ż¼ĒśžSį┘┤╬═Ų│÷ßśī”ļŖ╔╠╩ął÷Ą─╠ž╗▌īŻ╝■Ż¼ęį▌^Ė▀Ą─ārĖ±ā×╗▌┤“╚ļļŖ╔╠╝■╩ął÷ĪŻ┤╦║¾Ż¼ĒśžS▀Mąą┴╦ę╗ŽĄ┴ąæ┬į▐DūāŻ¼ķ_åóŽ┬│┴æ┬įĪŻ

ęį═∙Ż¼ļŖ╔╠╝■╩ŪĪ░═©▀_ŽĄĪ▒Ą─ų„æł÷Ż¼ļSų°ĒśžSŽ┬ł÷Ż¼ārĖ±æį┘Č╚│╔×ķ┐ņ▀fąąśIĄ─│ŻæBĪŻ

Š▀¾w╝Ü╣Ø▓╗į┘┘ś╩÷Ż¼┐éĄ─üĒšfŻ¼ārĖ±æļm╩╣Ė„┐ņ▀fŲ¾śIśIäš┴┐║═ĀI╩š╔ŽØqŻ¼Ą½Ė„╝ęå╬Ų▒╩šęµģs▓╗═¼│╠Č╚Ž┬╗¼Ż¼╩ū▌åārĖ±æ║¾Ż¼╩ął÷▒Šęį×ķārĖ±æ╝┤īóĮY╩°Ż¼śO═├Ą─ÖM┐š│÷╩└ģs╩╣ārĖ±æį┘┤╬│ų└mŽ┬╚źĪŻ

▀@ę▓ų▒Įėī¦ų┬Ż¼2021─Ļę╗╝ŠČ╚Ż¼ęįūįĀI×ķų„Ą─ĒśžSŻ¼Ū░╦∙╬┤ėąĄž╠Øōp┴╦Į³10ā|į¬Ż¼║├į┌ļSų°Ė„ĄžĻæ└m│÷┼_š■▓▀Ė╔ŅA┐ņ▀fąąśIÉ║ąįĖéĀÄŻ¼╩ął÷╔ŽārĖ±æėą╦∙╩šö┐ĪŻ

╩┬Ūķ╚ń┤╦ūāĄ├ėą╚żŲüĒŻ¼▀@ł÷▓®▐─╦Ų║§ūā│╔Ż║Ž┬│┴Ż¼Š═ęŌ╬Čų°ę¬Ī░═┴└’┼┘╩│Ī▒Ż¼į÷╩š▓╗į÷└¹Ż╗▓╗Ž┬│┴Ż¼ĀI╩šį÷╦┘Š═Ę┼ŠÅĪŻ

öĄō■ę╗Č©│╠Č╚╔Žę▓─▄ū¶ūC▀@éĆ▀ē▌ŗĪŻĖ∙ō■ĒśžS░l▓╝2022─Ļ2į┬Ą─į┬Č╚ĮøĀIöĄō■Ż¼ĒśžS╦┘▀\╬’┴„śIäšīŹ¼FĀI╩š98.49ā|į¬Ż¼═¼▒╚Ž┬ĮĄ3.36%Ż¼═Ļ│╔śIäš┴┐6.38ā|Ų▒Ż¼═¼▒╚Ž┬ĮĄ8.33%ĪŻ

▀@┼cĒśžSķ_╩╝š{š¹ļŖ╔╠╝■«aŲĘĮYśŗėąĻPŻ¼Å─2021─ĻŽ┬░ļ─ĻŲŻ¼ĒśžS┐ž╣╔ų„äėš{ā׫aŲĘĮYśŗŻ¼£p╔┘Ą═├½└¹«aŲĘ╝■┴┐ĪŻ

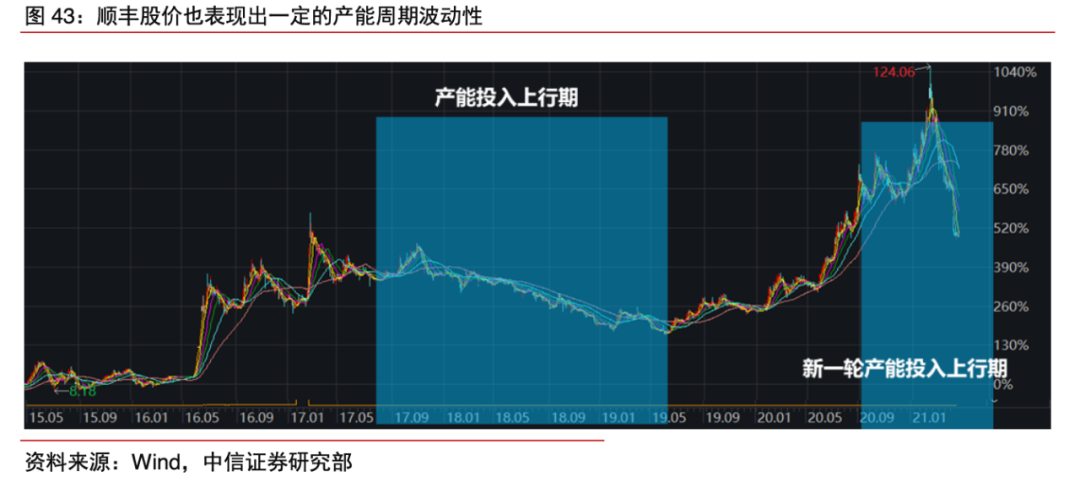

¼F╚ńĮ±Ż¼į┌ĮøÜvę╗╝ŠČ╚Ą─▒®└ū║¾Ż¼ĒśžSī”ė┌ĮøØ·╝■Ą─æBČ╚╩«Ęųųö╔„ĪŻ

Å─Į³Ų┌žöł¾ļŖįÆĢ■╔ŽĄ─▒ĒæBę▓─▄┐┤│÷Ī¬Ī¬▒╗å¢╝░2021─Ļī”ĮøØ·╝■▀MąąĮYśŗš{āץ─å¢Ņ}Ż¼Ī░ī”ė┌ĮøØ·╝■ĪŁĪŁ▓╗Ģ■▌pęūĘ┼ŚēŻ¼Ą½╩Ūę▓Ģ■▒³│ąĪ«ĮĪ┐ĄĮøĀIĪ»įŁät║Ž└Ē═Č╚ļ░lš╣Ī▒ĪŻ

02

ą┬śIäš║╬Ģrą█ŲŻ┐

▒M╣▄ĒśžSé„ĮyśIäš░ÕēKŻ©Ģrą¦śIäš║═ĮøØ·śI䚯®╩Ū╝»łF║╦ą─Ż¼Ą½į┌┤╦ų«═ŌŻ¼ĒśžS▀ĆąĶę¬īżšęĄĮą┬Ą─ė»└¹³cŻ¼×ķ┤╦Ż¼Į³ą®─ĻĒśžSę╗ų▒į┌öUš╣ą┬śIäšĪŻ

┤╦Ū░Ż¼ĒśžSČÓ┤╬╠Į╦„ļŖ╔╠ŅIė“Ż¼═§ąlį°łį│ųšJ×ķŻ¼ū÷ļŖ╔╠╩Ūę╗éĆÖCĢ■ĪŻ

ūŅįńūį2010─Ļ╩╝Ż¼ĒśžSćLįćū÷ļŖ╔╠Ą─▓ĮĘźę╗ų▒ø]ėą═Żų╣▀^Ż¼Å─Č©╬╗╚šė├ŲĘĄ─Ī░E╔╠╚”Ī▒Ż¼ĄĮČ©╬╗Ė▀Č╦ČYŲĘĄ─Ī░ūČYĢ■Ī▒Ż¼į┘ĄĮČ©╬╗Ė▀Č╦╩│ŲĘĄ─ļŖ╔╠ŲĮ┼_ĒśžSā×▀xĪŻ2014─ĻŻ¼ĒśžSėų═Ų│÷O2O╔ńģ^ĄĻĪ░║┘┐═Ī▒Ż¼Ą╚Ą╚äėū„▓╗ę╗Č°ūŃĪŻ

┐╔ęįšfŻ¼▒M╣▄īęæīęöĪŻ¼ĒśžSę└┼fīżšęĖ„ĘNÖCĢ■▓╝Šų╔╠┴„ĪŻ

ūŅĮ³ę╗┤╬į┌ļŖ╔╠ŅIė“Ą─ćLįćŻ¼ät╩Ūį┌ę╗Č╚ę²░l┘Y▒ŠüyæĄ─╔ńģ^łF┘ÅŅIė“ĪŻ2021─Ļ│§Ż¼ĒśžSĄ═š{╔ŽŠĆ╔·§r┼õ╦═ŲĮ┼_Ī░žS╗’┼_Ī▒Ż¼═ŌĮńę╗Č╚šJ×ķĒśžSīóĮĶ╔ńģ^łF┘Å’L┐┌į┘Č╚▀M▄ŖļŖ╔╠ŅIė“Ż¼Ą½║¾└mĄ├ĄĮ═§ąlį┌═Č┘Yš▀Į╗┴„Ģ■╔ŽĄ─ʱšJĪŻ

┐éĄ─üĒšfŻ¼į┌ĖČ│÷öĄ╩«ā|Į╠ė¢║¾Ż¼ĒśžSļŖ╔╠ŅIė“¤o╠½┤¾Ų╔½ĪŻ

ļŖ╔╠ų«═ŌŻ¼ĒśžSć·└@┤¾╬’┴„ŅIė“ÅVĘ║▓╝ŠųĪŻĖ∙ō■ĒśžS─Ļł¾Ż¼2018─Ļų┴2020─ĻŻ¼░³└©┐ņ▀\Īó└õ▀\╝░ßt╦ÄĪó═¼│ŪĪóć°ļHĪó╣®æ¬µ£╬’┴„į┌ā╚Ą─ą┬śIäšš╝┐éĀI╩šĄ─▒╚ųžė╔18.9%╔Ž╔²ų┴28.24%ĪŻ

Č°2021─ĻūŅą┬Ą─žöł¾öĄō■’@╩ŠŻ¼ĒśžSą┬śI䚥─š¹¾wš╝▒╚Å─2020─Ļ28.2%╠ß╔²ĄĮ2021─ĻĄ─š╝▒╚38%Ż¼į÷Ę∙Ė▀▀_Į³10%ĪŻ

ļSų°ą┬śIäšĀI╩šöU┤¾Ż¼╠ØōpĘ∙Č╚ę▓▓╗ąĪŻ¼2020─ĻĒśžS┐ņ▀\śIäš╠Øōp┴╦11.58ā|į¬Ż¼╣®æ¬µ£╬’┴„║══¼│ŪśIäšät╣▓ėŗ╠Øōp10.64ā|į¬ĪŻ

ūŅą┬žöł¾ųąŻ¼┐ņ▀\Ęų▓┐╠Øōp5.82ā|į¬Ż¼╔Ž─Ļ═¼Ų┌╠Øōp9.08ā|į¬Ż╗═¼│ŪĘų▓┐╠Øōp8.99ā|į¬Ż¼═¼▒╚öU┤¾19%ĪŻ

ŲõųąŻ¼2021─ĻŻ¼ę“▓ó▒Ē╝╬└’╬’┴„Ż¼ĒśžS╣®æ¬µ£╝░ć°ļHśIäš╩š╚ļ▀_392ā|į¬Ż¼š╝▒╚ė╔8.5%╠ß╔²ų┴18.9%Ż¼│╔×ķĄ┌╚²┤¾ĀI╩šüĒį┤ĪŻ▓ó▒ĒĄ─╩š╚ļę▓ų▒Įėė░Ēæ┴╦╝»łFĄ─ā¶└¹ØÖĪŻ

▀@└’ų„ę¬┐┤┐ņ▀\Īó═¼│ŪśIäšĪŻ═¼│Ū╝▒╦═śIäšė┌2021─ĻĄū▓Ęų¬Ü┴ó╔Ž╩ąŻ¼ĒśžS╚į×ķŲõ┐ž╣╔╣╔¢|Ż¼╝{╚ļĒśžS┐ž╣╔║Ž▓ół¾▒ĒĘČć·ĪŻ

ĒśžS═¼│Ūžöł¾’@╩ŠŻ¼2021─ĻŲõĀI╩š┐éŅ~▀_ĄĮ┴╦81.74ā|į¬Ż¼═¼▒╚į÷ķL68.8%Ż╗├½└¹ė╔žō▐Dš²Ż¼×ķ9480╚fį¬Ż¼├½└¹┬╩▀_ĄĮ1.2%Ż╗ā¶╠Øōp×ķ8.99ā|į¬Ż¼▌^╚ź─ĻĄ─7.58ā|į¬ėą╦∙į÷ķLĪŻ

ĄĮ─┐Ū░×ķų╣Ż¼═¼│Ū┼õ╦═śIäšļm╚╗į┌ĒśžSš¹¾w╩š╚ļųąš╝▒╚╚į▌^Ą═Ż¼Ą½ę└┼f╩ŪĒśžS┐ž╣╔Äū┤¾śIäšųąā¶└¹┬╩ūŅĄ═Ą─░ÕēKŻ¼▓ó═Ž└█┴╦ĒśžS┐ž╣╔Ą─š¹¾wė»└¹ŪķørĪŻ

ō■┤╦Ū░ĒśžS═¼│Ūšą╣╔Ģ°’@╩ŠŻ¼2018─Ļų┴2020─ĻŻ¼ĒśžS═¼│Ūā¶╠Øōp×ķ3.3ā|Īó4.7ā|Īó7.58ā|ĪŻįŁę“į┌ė┌Ż¼Č╠Ģrķgā╚▓╗┐╔╠µ┤·Ą─╚╦┴”│╔▒Šū„×ķ╝┤Ģr┼õ╦═ąąśIūŅ┤¾Ą─│╔▒ŠŻ¼ø]ėąĮĄĄ═Ą─┐╔─▄Ż¼╝ėų«ęÄ─Żą¦æ¬ļyęįīŹ¼FŻ¼ė»└¹Š═ūāĄ├▀b▓╗┐╔╝░ĪŻ

¼FļAČ╬Ż¼ĘŪ▓═ł÷Š░Ą─═žš╣ę▓╩ŪŲõųžą─ų«ę╗Ż¼Ą½ķLŲ┌üĒ┐┤Ż¼▀ĆąĶę¬ĻPūóĮ³ł÷ļŖ╔╠─▄ʱ│╔×ķ═¼│Ū╝▒╦═śIäšą┬Ą─į÷ķL³cĪŻ

į┘┐┤┐ņ▀\ŅIė“Ż¼╗žŅÖ┐ņ▀\śIĮ³Äū─ĻĄ─░lš╣Ż¼ę╗ĘĮ├µŻ¼┐ņ▀fŠ▐Ņ^ķ_╩╝╔µūŃ┐ņ▀\śIäšĪŻ┴Ēę╗ĘĮ├µŻ¼é„Įy┐ņ▀\Ų¾śI╝ė╦┘ų\Ū¾▐Dą═ĪŻ

┤╦Ū░į┌2021─Ļ11į┬11╚šŻ¼░▓─▄╬’┴„į┌ŽŃĖ█┬ōĮ╗╦∙ų„░ÕÆņ┼Ų╔Ž╩ąŻ¼─├Ž┬Ī░Ė█╣╔┐ņ▀\Ą┌ę╗╣╔Ī▒ų«╬╗ĪŻų┴┤╦Ż¼ł÷╔ŽĄ─═µ╝ęų„ę¬×ķĒśžSĪóĄ┬░ŅĪó░▓─▄Īóęį╝░ųą═©┐ņ▀\Īó░┘╩└┐ņ▀\Īóę╝├ūÓųÓ¬ĪŻ

Į³Ų┌Ż¼Š®¢|╩š┘ÅĄ┬░ŅĪŻ’@╚╗Ż¼Š®¢|┐┤ųąĄ─š²╩ŪĄ┬░ŅĄ─┐ņ▀\ā×ä▌Ż¼ęį┤╦▓╝Šų┴Ńō·┐ņ▀\┘ÉĄ└ĪŻ¼FļAČ╬Ż¼ĒśžS┐ņ▀\ĀI╩šā×ä▌▌^×ķ├„’@Ż¼ļ[ļ[│╔×ķ┐ņ▀\²łŅ^ĪŻ

į┌ąąśI╝ė╦┘š¹║Ž│÷ŪÕŽ┬Ż¼┐ņ▀\ŅIė“╗“×ķĀÄŖZ╩ął÷Ę▌Ņ~ėŁüĒĖ³×ķ╝ż┴ęĄ─ārĖ±æŲ┤ÜóĪŻī”ė┌ĒśžSüĒšfŻ¼┤╦┼e╗“ī”ĒśžS┐ņ▀\╬┤üĒĄ─į÷ķL║═ė»└¹«a╔·ė░ĒæĪŻ

03

╚ń║╬ųž╗žĪ░┐ņ▀f├®Ī▒Ż┐

┤╦Ū░Ż¼ū„×ķ┐ņ▀fąąśIĄ─²łŅ^Ų¾śIŻ¼ę╗Ž“▒Ż│ų┴╝║├śI┐āį÷ķLĄ─ĒśžSę▓▒╗╣╔├±ĘQ×ķĪ░┐ņ▀f├®Ī▒Ż¼ęŌųĖĒśžSėą├®┼_ę╗śėĄ─ĖéĀÄā×ä▌║═│╔ķLąįĪŻ

╚ńĮ±üĒ┐┤Ż¼ĒśžSļmėąų╣Ą°┌ģä▌Ż¼Ą½┼cį°ĮøĄ─Ī░┐ņ▀f├®Ī▒ŽÓ▓Ņ╔§▀hĪŻ

┤╦Ū░į┌ę╗╝Šł¾╣½▓╝║¾Ą─2020─ĻČ╚╣╔¢|┤¾Ģ■╔ŽŻ¼ī”ė┌╬┤üĒŅAŲ┌Ż¼═§ąl▒Ē╩ŠŻ║

Ī░╣½╦Š▓╗Ģ■ę╗╬Ȥ²ÕXüĒū÷ą┬śI䚯¼Ą½Č╠Ų┌└¹ØÖ│ąē║╚¶─▄ōQüĒķLŲ┌ĖéĀÄ┴”Ż¼ėąÖCĢ■īóĒśžS┤“įņ│╔×ķ╩ął÷╔Ž▓╗┐╔╗“╚▒Ą─▀xō±Ż¼įĖęŌš{Ą═╬┤üĒ1-2─Ļ└¹ØÖ┬╩ŅAŲ┌Ż¼▀@╩Ūųžę¬Ą─æ┬įĪŻĪ▒

ĒśžSę╗╝ŠČ╚╠ØōpĄ─įŁę“Ż¼▒Š┘|╔Ž╩Ū«a─▄ų▄Ų┌┼cąĶŪ¾ų▄Ų┌Õe╬╗Ż¼ī¦ų┬╩š╚ļĮYśŗ┼c│╔▒ŠĮYśŗ│÷¼F├ō╣ØĪŻ

į┌Ą═└¹ØÖŅAŲ┌Ž┬Ż¼ĒśžSꬎļųžą┬åŠ╗ž═Č┘Yš▀Ą─ą┼ą─Ż¼ųž╗žĪ░┐ņ▀f├®Ī▒Ż¼¤oę╔ąĶ꬜Iäšīė├µĄ─īŹ┤“īŹĄ─│╔┐āĪŻ

─┐Ū░üĒ┐┤Ż¼ūŅ─▄ē“┤“äė═Č┘Yš▀Ą─Ż¼¤oĘŪ╩Ūį┌ć°ļH╗»ĪóöU╚▌┴┐ĪóĮĄ│╔▒Š╚²┤¾ŅIė“ĪŻ

┤╦Ū░į┌2021─Ļ9į┬28╚šŻ¼ĒśžS┐ž╣╔░l▓╝╣½Ėµ▒Ē╩ŠŻ¼Ųõ╚½┘Yūė╣½╦Šęč═Ļ│╔ī”╝╬└’╬’┴„9.31ā|╣╔╣╔Ę▌Ą─╩š┘ÅŻ¼┤╦┤╬╩š┘Å╣╔Ę▌╝sš╝╝╬└’╬’┴„ęč░ląą╣╔▒ŠĄ─51.5%ĪŻ

ī”ė┌╩š┘Å╝╬└’╬’┴„Ż¼ĒśžSĘĮ├µ┤╦Ū░▒Ē╩ŠŻ¼ų„ę¬╩Ū×ķ┴╦▀Mę╗▓Į╠ß╔²╣½╦Šę╗¾w╗»ŠC║Ž╬’┴„ĮŌøQĘĮ░Ė─▄┴”Ż¼ęį╝░═Ļ╔Ųžø▀\┤·└Ē╝░ć°ļHśI䚥─æ┬į▓╝ŠųĪŻ

╝╬└’╬’┴„╩Ūęįüåų▐×ķ╗∙ĄžĄ─ć°ļHĄ┌╚²ĘĮ╬’┴„Ę■äš╣®æ¬╔╠Ż¼öĄō■’@╩ŠŻ¼2021─Ļ╔Ž░ļ─ĻŻ¼╝╬└’╬’┴„╬╗ė┌ųąć°┤¾Ļæęį═ŌĄ─╬’┴„ĀI▀\śIäš╩š╚ļ×ķ88ā|Ė█į¬Ż¼š╝╬’┴„ĀI▀\┐éĀI╩šĄ─72%Ż¼═¼▒╚į÷ķL4.4%ĪŻ

Ė∙ō■žöł¾Ż¼2020─ĻUPSć°ļHśIäšš╝┐éĀI╩šĄ─19%Ż¼2021žö─ĻFedExć°ļHśIäšš╝┐éĀI╩šĄ─30%ĪŻČ°ĒśžSć°ļHśI䚯©▓╗║¼╝╬└’╬’┴„Ż®āHš╝┐éĀI╩šĄ─4%Ż¼╠╚╚¶ęį┤╦ī”ś╦Ż¼ĒśžSį┌ĀI╩šš╝▒╚╔Ž╚įėą╔Ž╔²┐šķgĪŻ

═¼śė▀Ćę¬ĻPūóć°ā╚Ą─╩ął÷äėū„ĪŻĮ±─Ļ2į┬16╚šŻ¼├±║ĮŠų▀\▌ö╦Š╦ŠķL┴║ķ¬═Ė┬ČŻ¼Č§ų▌╗©║■ÖCł÷Ą─ÖCł÷╣ż│╠Īó║Įė═╣ż│╠ĪóĒśžS║Į┐š╗∙ĄžĄ┌ę╗Ų┌╣ż│╠Ą╚ęč╗∙▒ŠĮ©│╔ĪŻ

ū„×ķć°ā╚ęÄ─ŻūŅ┤¾Ą─žø▀\║Į┐š╣½╦ŠŻ¼2021─Ļ╔Ž░ļ─ĻŻ¼ĒśžSęčōĒėąūįĀIžøÖC66╝▄Ż¼ūŌ┘UžøÖC13╝▄Ą╚Ą╚Ż¼▒M╣▄į┌ć°ā╚ōĒėą═╗│÷ā×ä▌Ż¼Ą½┼cć°ļH┐ņ▀fŠ▐Ņ^Ż©DHLĪóUPSĪóFedExŻ®╚į┤µį┌▌^┤¾▓ŅŠÓĪŻ

┼c┤╦═¼ĢrŻ¼┐╔ęį┐┤ĄĮłA═©Ī󊮢|Ą╚╬’┴„╣½╦Šę▓š²į┌░l┴”ūį╔ĒĄ─║Į┐šśIäšĪŻ’@╚╗Ż¼Į©įOūį╝║Ą─žø▀\ÖCł÷Ż¼╩Ū│╔ķL×ķć°ļH┐ņ▀fŠ▐Ņ^Ą─▒žĮøų«┬ĘĪŻ

ūŅųĄĄ├ĻPūóĄ─▀Ć╩Ū│╔▒ŠČ╦Ą─äėū„ĪŻ2021─Ļ╔Ž░ļ─ĻŻ¼ĒśžS╠ß│÷Ī░╦─ŠW╚┌═©Ī▒Ż¼╝ėÅŖ╦┘▀\ŠWĮjĪó┐ņ▀\ŠWĮjĪóé}ā”ŠWĮj╝░╝ė├╦ŠWĮjĄ─ł÷ĄžĪóŠĆ┬ĘĄ╚┘Yį┤š¹║Žā×╗»ĪŻ

╦∙ų^Ī░╦─ŠW╚┌═©Ī▒Ż¼╝┤╩ŪųĖ═©▀^╚┌║Ž╔Ž╩÷╦─éĆŠWĮjŻ¼▀_│╔┘Yį┤Å═ė├Ż¼ęį┤╦üĒĮĄĄ═▀\ĀI│╔▒ŠĪŻ

─├╔Ž╬─╠ߥĮĄ─Ģrą¦┐ņ▀f║═ĮøØ·┐ņ▀fų«ķgĄ─Ī░ū¾ėę╗ź▓½Ī▒üĒšfŻ¼Ī░╦─ŠW╚┌═©Ī▒╩ŪÅ─│╔▒ŠČ╦ĮŌŅ}Ą─ĘĮ╩ĮĪŻō■śIā╚╚╦╩┐ųĖ│÷Ż¼Ī░╦─ŠW╚┌═©Ī▒╩Ūʱ─▄░č│╔▒ŠĮĄŽ┬üĒ═”ėąļyČ╚Ż¼īŹļH▓┘ū„▀^│╠ųąīó├µ┼R┘Yį┤š{┼õå¢Ņ}ĪŻ

ęį╔Ž╚²┤¾ŅIė“Ż¼╩ŪĒśžS╗žÜwĪ░┐ņ▀f├®Ī▒Ą─ĻPµIĪŻ▓╗▀^Ż¼į┘║├Ą─æ┬įŻ¼ę▓├µ┼Rų¬ęūąąļyĄ─ŠĮŠ│Ż¼ĒśžS─▄ʱą▐Å═╩ął÷ą┼ą─Ż¼▀ĆąĶę¬Ė³ČÓĢrķgūC├„ĪŻ

ģó┐╝┘Y┴ŽŻ║

žöą┬ų▄┐»ĪČĒśžS▓½├³Ž┬│┴╩ął÷ĪĘ

ĪČĒśžS┐ž╣╔2021─Ļł¾śI┐āĢ■╝oę¬ĪĘ

ć°ĮūC╚»ĪČĒśžS┐ž╣╔Ż║▒┌ēŠ║╗īŹŻ¼│╔ķL┐šķgÅVķ¤ĪĘ

░l▒Ēįušō

ĄŪõø | ūóāį