“vėŹ▓╗čb┴╦

üĒį┤/╗óąß╔╠śIŽ¹┘MĮM

ū½╬─/³SŪÓ┤║

“vėŹĮKė┌į┌2023─Ļ┤║╠ņ╚½├µÅ═╠KŻ¼▓╗į┘ŽUĘ³ĪŻ

5į┬17╚šŻ¼“vėŹ┐ž╣╔Ż© 00700.HK Ż®ĄūÜŌ╩«ūŃĄžŽ“╩ął÷▀f╔Ž2023Q1│╔┐āå╬ĪŻžöł¾’@╩ŠŻ¼“vėŹĀI╩š 1499.86ā|į¬Ż¼═¼▒╚į÷ķL11%Ż©Į³┴∙éĆ╝ŠČ╚ęįüĒūŅĖ▀═¼▒╚į÷╦┘Ż¼äōĀI╩šÜv╩Ęą┬Ė▀Ż®Ż╗Non-IFRSā¶└¹ØÖ 325.38ā|į¬Ż¼═¼▒╚į÷ķL27%Ī¬Ī¬┐╔ęŖŻ¼“vėŹĄ─ė»└¹─▄┴”ę└╚╗ĘĆĮĪŻ¼š²┬²┬²ū▀│÷ķL▀_ę╗─ĻČÓĄ─śI┐āĄ═╣╚ĪŻ

«ö╚╗Ż¼▀h▓╗ų╣┘ŹÕX▀@├┤║åå╬Ż¼ė╬æ“ĪóÅVĖµĪóöĄīŹĮøØ·Ż©Į╚┌┐Ų╝╝╝░Ų¾śIĘ■䚯®╚²┤¾║╦ą─śIäš╚½├µÅ═╠KŻ¼ūŃęŖ“vėŹ▒ļ║ĘĄ─š{š¹─▄┴”ĪŻ

▓╗▀^Ż¼ĮĄ▒Šį÷ą¦ę└┼föDē║ų°▀@éĆ²ŗ┤¾Ą─╔╠śI¾wŻ║╩š╚ļ│╔▒Š═¼▒╚į÷ķL4%ų┴╚╦├±Ä┼818ā|į¬Ż¼Ą═ė┌ĀI╩š═¼▒╚į÷╦┘Ż╗õN╩█╝░╩ął÷═ŲÅVķ_ų¦═¼▒╚Ž┬ĮĄ13%ų┴70ā|į¬Ż¼ę╗░Ń╝░ąąš■ķ_ų¦═¼▒╚Ž┬ĮĄ8%ų┴246ā|į¬Ż╗┼cų«┼õ╠ūĄ─Ī░ĮĄ▒ŠĪ▒┼e┤ļŻ¼┴”Č╚ę└┼fĪ¬Ī¬─┐Ū░“vėŹåT╣ż106221├¹Ż¼╝Š─®åT╣ż┐éöĄ▌^╔ŽéĆ╝ŠČ╚£p╔┘2215╚╦Ż¼▌^╚ź─Ļ═¼Ų┌£p╔┘╝s1╚f╚╦ĪŻ

“vėŹė╬æ“Ż¼ē”ā╚ķ_╗©ē”═ŌŽŃ

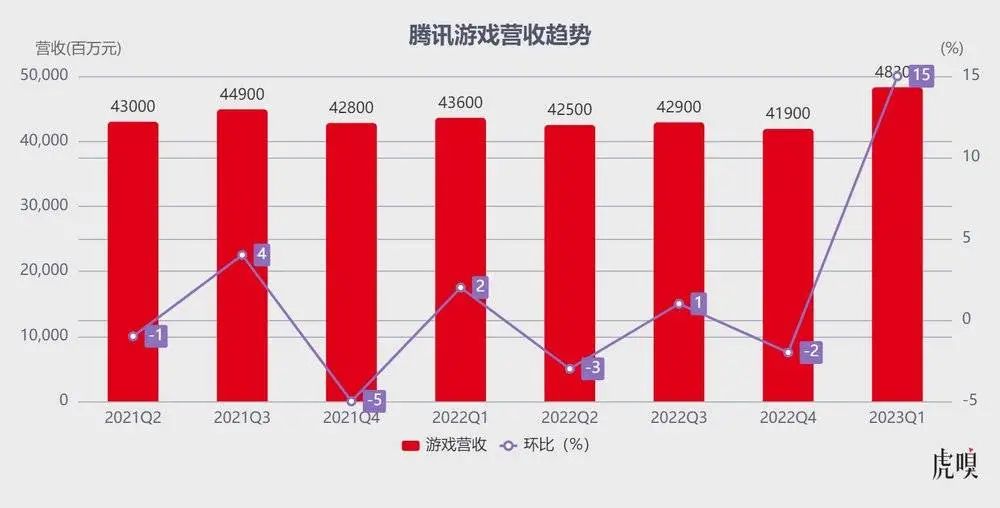

“vėŹ╚²┤¾śIäš░ÕēKųąŻ¼į÷ųĄĘ■äš═¼▒╚į÷ķL9%▀_793ā|į¬Ż╗ŲõųąŻ¼ė╬æ“śIäšųĄĄ├┴Ó│÷üĒå╬šfĪŻ

2023Q1ė╬æ“śIäšš¹¾w╩š╚ļ═¼▒╚į÷ķL10.8%▀_483ā|į¬Ż╗ŲõųąŻ¼ć°ļH╩ął÷ė╬æ“╩š╚ļ132ā|į¬Ż¼═¼▒╚į÷ķL 25% Ż¼ĪČ VALORANT ĪĘŻ©ĪȤo╬ĘŲ§╝sĪĘŻ®ĪóĪČä┘└¹┼«╔±Ż║─▌╝¦ĪĘ║═ĪČ Triple Match 3D ĪĘ╚²┐Ņ«aŲĘę“žĢ½I═╗│÷▒╗žöł¾³c├¹▒ĒōPĪŻ

╩┬īŹ╔ŽŻ¼Ą├ęµė┌“vėŹį┌ć°ļH╩ął÷│╔╩ņĄ─«aŲĘŠĆ▓╝ŠųŻ¼ūį 2019Q3 ╩ūČ╚┼¹┬Čįō░ÕēKöĄō■ęįüĒŻ¼ć°ļH╩ął÷ė╬æ“╩š╚ļžĢ½I▒Ń▓╗öÓ╠ß╔²Ż║─┐Ū░║Ż═Ōė╬æ“╩š╚ļęčĮø▀_ĄĮ▒Š═┴ė╬æ“╩š╚ļĄ─ 38%Ż¼įĮ░lĮėĮ³Ī░ć°ā╚Īó║Ż═Ō╩ął÷Ė„š╝ė╬æ“╩š╚ļę╗░ļĪ▒Ą─æ┬į─┐ś╦ĪŻ

ørŪęŻ¼├„┤_īóśIäšé╚ųž³cĘ┼ĄĮ║Ż═ŌŻ¼╩Ūī”ć°ā╚░µ╠¢│ų└m▒Ż│ų┐sŠoš■▓▀Ą─ę╗ĘNĮ╣æ]ĘųöéŻ¼╝┤▒Ń“vėŹ┤¾ČÓöĄė╬æ“ĀI╩šČ╝ę└┘ćć°ā╚Ż¼Ą½║Ż═ŌśIäš═Č╚ļ║¾Ą─į÷ķLŅAŲ┌┤_Č©ąįĖ³ÅŖĪŻ

Č°ŪęŻ¼├µī”ć°ā╚ė╬æ“ąąśIŠ▐┤¾▓╗┤_Č©ąįŻ¼“vėŹūį2021Ž┬░ļ─ĻęįüĒę╗▀ģ▓├│Ęć°ā╚ĘŪ║╦ą─▀ģŠēśIäš╝░åT╣żŻ¼ę╗▀ģ╝ė╦┘╚½Ū“Æ▀žøęįŲ┌į┌╚½Ū“ė╬æ“«aśIųąŪ─╚╗Į©Ųś“Ņ^▒żĪ¬Ī¬ō■╗óąß▓╗═Ļ╚½ĮyėŗŻ¼Į³╚²─ĻüĒ“vėŹų┴╔┘į┌╚½Ū“░lŲ│¼141Ųė╬æ“ŽÓĻP═Č┘Y▓ó┘ÅŻ║2020─Ļ37ŲĪó2021─Ļ92ŲĪó2022─Ļ12ŲĪŻ

▀@▒│║¾Ż¼╝╚ėą╗∙ė┌ŠWęūŻ©ĪČ░Ą║┌ŲŲē─╔±Ż║▓╗ąÓĪĘĪČė└Į┘¤oķgĪĘĄ╚Ż®Īó├ū╣■ė╬Ż©ĪČįŁ╔±ĪĘŻ®Īó░ó└’Ż©ĪČ╚²ć°ųŠĪżæ┬į░µĪĘŻ®Ą╚ĖéĀÄī”╩ų╝ė┤¾ė╬æ“ŅIė“═Č┘Y▓╝ŠųĄ─ī”ø_Ż╗ę▓ėą╠ßŪ░┼ÓB«aŲĘĪ░ąßėXĪ▒Ż¼ęįĘ└į┘Õe╩¦▒¼┐ŅĄ─īÅ╔„ĪŻ

╗óąß¬Ü╝ę½@ŽżŻ¼“vėŹė╬æ“ĮėŽ┬üĒĄ─╚½Ū“╗»▓╝Šų░³└©Ż║

1Ż®Å─├µŽ“ć°ā╚═µ╝ęū÷ė╬æ“▐D×ķ├µŽ“╚½Ū“═µ╝ęū÷ė╬æ“ĪŻ─┐Ū░Ż¼“vėŹūįčąłFĻĀęčėąČÓ┐Ņ«aŲĘį┌┴óĒŚų«│§Š═▒╗ū„×ķę╗┐Ņ╚½Ū“ąį«aŲĘüĒįOėŗŻ¼Č°ĘŪŠųŽ▐į┌─│éĆ╩ął÷Ż╗

2Ż®ī”╦∙ėąŲĮ┼_▒Ż│ųķ_Ę┼æBČ╚Ż¼┤“įņ│õĘų└¹ė├▓╗═¼ŲĮ┼_ā×ä▌Ą─Ė▀ŲĘ┘|ū„ŲĘĪŻ─┐Ū░Ż¼“vėŹį┌║Ż═Ōū÷ PCĪóų„ÖCė╬æ“×ķų„Ą─łFĻĀöĄŪ¦╚╦Ż¼╦¹éāĢ■│ų└mćLį掓 3AĪóų„ÖCė╬æ“ųą╝ė╚ļą┬Ą─═µĘ©Ż╗

3Ż®╝ė┤¾▓┐╩│╔Į©ųŲĪó│╔ęÄ─ŻĄ─▒ŠĄžłFĻĀŻ¼┤“įņę╗éĆ╝»čą░lę╗¾w╗»╚½Ū“ė╬æ“ģfū„¾wŽĄĪŻ═©▀^│õĘų░lō]“vėŹį┌╩ųė╬čą▀\ĪóGaaSĪóļŖĖéĪó╝╝ągĄ╚║╦ą─ā×ä▌Ż¼┼c╚½Ū“ķ_░lš▀į┌┐ńŲĮ┼_ųŲū„Īó╚½ģ^ė“░ląąĘĮ├µš╣ķ_Ė³ČÓģfū„ĪŻ

ų┴ė┌▒Š═┴╩ął÷Ż¼ė╬æ“╩š╚ļęÓ═¼▒╚į÷ķL6%▀_351ā|į¬Ż¼╩Ūūį2022Q1ęįüĒ╩ū┤╬╗ųÅ══¼▒╚į÷ķLŻ¼ų„ꬥ├ęµė┌ĪČ═§š▀śsę½ĪĘĪČ┤®įĮ╗ŠĆĪĘĪČ║═ŲĮŠ½ėóĪĘĪČ DNF ĪĘĄ╚└Ž┼Ų╚ŁŅ^«aŲĘ└Łäėį÷ķLĪŻ

Č°ŪęŻ¼“vėŹė╬æ“Į±─Ļ║¾ä┼╩«ūŃĪ¬Ī¬╔Žų▄“vėŹį┌ė╬æ“░l▓╝Ģ■╔Žę╗┐┌ÜŌ╠═│÷18┐Ņųž░§ė╬æ“ą┬ŲĘŻ¼Ųõųą15┐Ņą┬ė╬ęč½@Ą├░µ╠¢Ż©┤·└Ē×ķų„Ż®ĪŻŠ▀¾wČ°čįŻ¼ĪČ░ūę╣śO╣ŌĪĘČ©Ön6į┬13╚šŻ¼ĪČæĄž¤oĮ«ĪĘĪČ├░ļUŹuŻ║Ś„ų«é„šfĪĘĘųäeė┌╚²╝ŠČ╚║═Ū’╝ŠČ©ÖnŻ¼ĪČą┬╠ņ²ł░╦▓┐ĪĘĪČ┤¾║Į║ŻĢr┤·Ż║║Ż╔Ž░įų„ĪĘą¹▓╝─Ļā╚╣½£y╗“▓╗ähÖn£yįćŻ¼ĪČ├³▀\ĘĮų█ĪĘĪČųž╔·▀ģŠēĪĘČ©ÖnŽ─╝ŠŻ¼ĪȤo╬ĘŲ§╝sĪĘć°Ę■6į┬8╚šķ_åóā╚£yĪŻ

▓╗▀^Ż¼“vėŹī”ė┌ųąć°╗ź┬ōŠW╔·æBĄ─═■æž┴”ų„ę¬╗∙ė┌┴„┴┐║═┘Y▒ŠŻ¼ļm╚╗ŲõÅ─čą░lĄĮŪ■Ą└ļmėą▓╗┐╔║│äėĄ─╩ął÷Ąž╬╗Ż¼Ę╗ķg╔§ų┴ėąĪ░“vėŹų«ė┌ė╬æ“║├▒╚├®┼_ų«ė┌░ūŠŲĪ▒Ą─šfĘ©Ż¼Ą½“vėŹš²Į╣╝▒Ą╚┤²Ž┬ę╗┐ŅĮė░¶ĪČ═§š▀śsę½ĪĘĄ─«aŲĘĪ¬Ī¬«ģŠ╣Ż¼ĪČ═§š▀śsę½ĪĘ┼cĪČ║═ŲĮŠ½ėóĪĘĘųäeė┌2015 ─ĻĪó2019 ─Ļ╔ŽŠĆŻ¼“vėŹė╬æ“├µ┼Rų°▒¼┐Ņ║¾└^Ę”┴”Ą─ŠĮŲ╚Šų├µĪŻ

ūŅ║¾Ż¼╬┤│╔─ĻŽÓĻPöĄō■į┘┤╬▒╗“vėŹå╬¬Ü┴Ó┴╦│÷üĒĪŻ

žöł¾’@╩ŠŻ¼“vėŹ▒Š═┴ė╬æ“śIäšųąŻ¼Į±─Ļę╗╝ŠČ╚╬┤│╔─Ļ╚╦į┌ŠĆė╬æ“ĢrķLš╝▒╚0.4%Ż¼▌^2020─Ļ═¼Ų┌┤¾Ę∙Ž┬ĮĄ96%Ż╗╬┤│╔─Ļ╚╦ė╬æ“┴„╦«š╝▒╚0.7%Ż¼▌^2020─Ļ═¼Ų┌┤¾Ę∙Ž┬ĮĄ90%ĪŻ

╠╣░ūšfŻ¼░┤šš“vėŹė╬æ“Ą─ė├æ¶╗∙öĄŻ¼─▄īó╬┤│╔─Ļ┴„╦«║═ĢrķLČ╠Ģrķgā╚ĮĄĄ═▀@├┤ČÓŻ¼ų┴╔┘─▄šf├„ā╔³cŻ║ę╗╩Ū“vėŹęį╝»łFęŌųŠ┴”═Ų╬┤│╔─Ļ╚╦Ę└│┴├įŻ¼┤_īŹŲĄĮ┴╦ū„ė├Ż╗Č■╩Ū╬┤│╔─Ļ╚║¾wī”š¹éĆ“vėŹė╬æ“┤¾▒PĄ─ė░Ēæ╩«ĘųėąŽ▐ĪŻ

“vėŹęĢŅl▒╗É█Ųµ╦ćĘ┤│¼

į┌┴„┴┐ę²ŅI│▒╦«ū▀Ž“Ą─öó╩┬ųąŻ¼┴„┴┐ę▓ų„įūų°ÅVĖµĄ─▀wßŃĘĮŽ“Ī¬Ī¬Å─ė├涾w┴┐üĒ┐┤Ż¼“vėŹśŗų■┴╦²ŗ┤¾Ą─┴„┴┐│žŻ║Įžų┴2023─Ļ3į┬31╚šŻ¼╬óą┼╝░ WeChat Ą─║Ž▓óį┬╗Ņ▄S┘~æ¶öĄ13.19 ā|Ż¼═¼▒╚į÷ķL2%Ż╗QQ ęŲäėĮKČ╦į┬╗Ņ▄S┘~æ¶öĄ5.97ā|Ż¼═¼▒╚į÷ķL6%ĪŻ

Ą├ęµė┌┤╦Ż¼“vėŹ2023Q1ŠWĮjÅVĖµ╩š╚ļ═¼▒╚į÷ķL17%▀_210ā|į¬Īó▀B└mā╔éĆ╝ŠČ╚ļp╬╗öĄį÷ķLŻ¼▓ĮĘź┼cĮøØ·Å═╠Kę╗ų┬Ī¬Ī¬ė╔┤╦┐╔ęŖŻ¼“vėŹš²į┌┬²┬²Ž¹╗»2022─ĻÅVĖµ┤¾▒PČ╠Ų┌▓©äėĦüĒĄ─ė░ĒæĪŻ

▓╗▀^Ż¼“vėŹÅVĖµśIäš2023Q1Łh▒╚Ž┬ĮĄ15% ┐╔▓╗╩ŪĪ░║├šūŅ^Ī▒Ī¬Ī¬ę¬ų¬Ą└Ż¼ąąŪķ║├ėą┴„┴┐Ą─ĄžĘĮ▓╗╚▒ÅVĖµų„ĄļėøŻ¼Ą½ė÷╔Ž2022─Ļ─ŪśėĄ─┤¾ŁhŠ│Ż¼Ė„╝ęī”ÅVĖµĘ▌Ņ~Ą─ōīŖZĢ■Į³║§┘N╔Ē╚Ō▓½Ż¼└ŪČÓ╚Ō╔┘Ą─ŪķørŽ┬┐ŽČ©ėą╚╦Ī░IČŪūėĪ▒ĪŻ

▒▄ķ_ę▀Ūķė░Ēæ├„’@Ą─2020 ~ 2022─ĻŻ¼āHģóššę▀ŪķŪ░Ą─2019 ─ĻŻ║ć°╝ę╩ął÷▒OČĮ╣▄└Ē┐éŠų░l▓╝Ą─ĪČ 2019 ųąć°ÅVĖµ─ĻČ╚öĄō■ł¾ĖµĪĘ’@╩ŠŻ¼2019─ĻÅVĖµ╩ął÷┐é¾węÄ─Ż▀_8674.28ā|į¬Ż¼╚ń╣¹╚źĄ¶æ¶═ŌĪóčļęĢĪóļŖęĢ┼_Ą╚Ż¼╗ź┬ōŠW┤¾╝sš╝ę╗░ļĪ¬Ī¬Ą╚ė┌šfŻ¼¤ošō░┘Č╚Īó“vėŹĪó░ó└’ĪóĘų▒ŖĄ╚└Ž┼Ųä┼┬├Ż¼▀Ć╩Ūūų╣Ø╠°äėĪó┐ņ╩ųĪóBšŠ▀@ą®ą┬┘FŻ¼ęÓ╗“╩ŪČÓ╚ń┼Ż├½Ą─ųąąĪŲ¾śIŻ¼ōīüĒōī╚ź▓╗▀^╩Ūį┌Ī░ā╚ŠĒĪ▒ĪŻ

ųĄĄ├═µ╬ČĄ─╩ŪŻ¼4į┬3╚šūų╣ØäéäéĪ░ąŃ▀^╝Ī╚ŌĪ▒Ī¬Ī¬ō■ų¬Ūķ╚╦╩┐═Ė┬ČĘQŻ¼ūų╣Ø╠°äė2022─ĻĀI╩š│¼800ā|├└į¬Ż©╝s5514ā|į¬Ż®ų▒▒Ų“vėŹŻ¼▌^2021─ĻĄ─600ā|├└į¬Øq│¼30% ęį╔ŽŻ╗ŲõųąŻ¼ÅVĖµśIäš╩Ūūų╣Ø╩š╚ļĄ─į÷ķLĪ░ę²ŪµĪ▒Ż¼▌^2021─ĻĘŁ┴╦2.5▒ČŻ¼▀_ĄĮ100ā|├└į¬ū¾ėęĪŻ

╦∙ęįŻ¼¼Fį┌“vėŹĄ─ÅVĖµ╩š╚ļę▓ų╗╩ŪÅ═╠KĄĮ┴╦ā╔─ĻŪ░Ą─╦«ŲĮŻ¼║¾└m╩Ūʱę└┼f─▄▒Ż│ųį÷ķLŻ¼▀Ćėą┤²ĢrķgĮo│÷┤░ĖĪŻ

▓╗▀^Ż¼“vėŹ’@╚╗▓╗ŽļĄ╚┴╦Ī¬Ī¬ 5į┬10╚šŻ¼“vėŹÅVĖµ╣┘ĘĮ╣½▒Ŗ╠¢Ą═š{═Ų┴╦ę╗Ų¬įņä▌618Ą─╬─š┬Ż¼Ą½ģsĪ░ā╚▓žŪ¼└żĪ▒Ż║Į±─Ļ618Ż¼“vėŹÅVĖµ┼c░ó└’ŗīŗīīó╩ū┤╬īŹ¼Fļp▀ģča┘NŻ¼ Ūę╬óą┼Üv╩Ęąįų¦│ų┼¾ėč╚”ę╗╠°ų▒▀_╠įīÜ App Ī¬Ī¬═∙ąĪ┴╦šfŻ¼░ó└’─Ū▀ģ┴„┴┐Į╣æ]Ż¼“vėŹ┴„┴┐│žĖ╗╩³Ż¼“vėŹ┼c░ó└’║═ätā╔└¹Ż╗═∙┤¾┴╦šfŻ¼“vėŹ┤╦┤╬ūī▓Į╗“īó│╔×ķ░ó└’═ŲĄ╣╬óą┼Ī░═Ōē”Ī▒Ą─īŹ┘|ąįäėū„Ż¼╔§ų┴│╔×ķĖ─īæ┴„┴┐│▒Ž“Ą─▓╗┤_Č©ąįę“╦žĪŻ

┴Ēę╗éĆųĄĄ├Š»╠ĶĄ─ą┼╠¢╩ŪŻ║2023Q1 “vėŹęĢŅl╩ū┤╬▒╗É█Ųµ╦ćĘ┤│¼Ī¬Ī¬ĒÜų¬Ż¼ĖČ┘MĢ■åTöĄ╩ŪęĢŅlŲĮ┼_║¼Į┴┐ūŅĖ▀Ą─ųĖś╦Ż¼ø]ėąų«ę╗ĪŻ

“vėŹQ1ęĢŅlĖČ┘MĢ■åTöĄ╩Ū1.13ā|Ż¼═¼▒╚Ž┬ĮĄ9%Ż¼žöł¾ĘQų„ę¬╩▄ā╚╚▌┼┼▓źčėŲ┌ė░ĒæŻ¼Ą½2022Q4ŲõĢ■åTöĄ╩Ū1.19ā|Ż¼Q3╩Ū1.2ā|Ż¼ęč▀B└m╦─éĆ╝ŠČ╚Ģ■åT│ų└m┴„╩¦Ż╗

É█Ųµ╦ćQ1ĖČ┘MĢ■åT┐éöĄ’jų┴1.289ā|Ż¼ā¶į÷1730╚fĢ■åTŻ¼Ģ■åTöĄ╩ū┤╬│¼▀^“vėŹęĢŅlĪóĖ▀│÷Į³1600╚fŻ¼▀@╩ŪÉ█Ųµ╦ć▀B└mā╔éĆ╝ŠČ╚ā¶į÷│¼Ū¦╚fĪó▀B└m╦─éĆ╝ŠČ╚Ģ■åTš²į÷ķLĪŻ

ūóŻ║2021Q4 ŲŻ¼É█Ųµ╦ćĢ■åTöĄō■š{š¹┐┌ÅĮ×ķ╝ŠČ╚╚šŠ∙ėåķåĢ■åTöĄ

šō┘Y▒Š─▄┴”Īóė├æ¶╗∙öĄĪóā╚╚▌ā”éõŻ¼“vėŹęĢŅl┤╦Ū░╩ŪĪ░└Ž┤¾ĖńĪ▒Ż¼Ą½╩ął÷øQČ©╣®ĮoĪ¬Ī¬Ą├ęµė┌ĪČ┐±’jĪĘŽŲŲ╚½├±ūĘäĪĄ─¤ß│▒Ż¼É█Ųµ╦ć Q1 ─Ļ▌pė├æ¶╗Ņ▄SØB═Ė┬╩ TGIŻ©─│ę╗╚║¾wŽÓ▒╚╚½▓┐╚║¾wī”─│┐Ņ App Ėą┼d╚ż│╠Č╚Ż¼öĄųĄįĮĖ▀┤·▒Ēįō╚╦╚║Ėą┼d╚ż│╠Č╚įĮĖ▀Ż®├„’@Ė▀ė┌“vėŹęĢŅlŻ¼ŪęĪČ’@╬óńRŽ┬Ą─┤¾├„ų«ĮzĮü░ĖĪĘĪČ╬ęéāĄ─╚šūėĪĘĪČ╗žĒæĪĘĪČ╚╦╔·ų«┬ĘĪĘĪČÜw┬ĘĪĘĄ╚äĪ╝»ę▓į┌▓╗öÓā╚╚▌Įė┴”ĪŻ

Ę┤ė^“vėŹęĢŅlŻ¼ė╔ė┌ā╚╚▌┼┼▓źčėŲ┌Ą╚ę“╦žė░ĒæŻ¼ūįųŲĪó¬Ü▓źā╚╚▌Ī░Ą¶µ£ūėĪ▒Ż¼▒╗É█Ųµ╦ćąQ╩│┴╦╩ął÷Ī¬Ī¬▓╗▀^Ż¼“vėŹęĢŅlė┌ 4 į┬═Ų│÷Ą─ūįųŲäĪĪČ┬■ķLĄ─╝Š╣ØĪĘ▒Ē¼F▓╗╦ūŻ¼╗“įS─▄į┌ Q2 Ä═ų·“vėŹęĢŅlōP├╝═┬ÜŌĪó─µ▐DŅjä▌ĪŻ

Ė³╔Ņīė┤╬įŁę“į┌ė┌Ż¼“vėŹęĢŅlĄ─ĖéĀÄ▓▀┬į╚▒Ę”├µī”ŁhŠ│ūā╗»╣ź╩ž╝µéõĄ─ņ`╗Ņš{š¹Ż¼Č°É█Ųµ╦ć╠╦│÷┴╦ĖČ┘MĢ■åTĪó¬Ü╝ę░µÖÓ╩š┘ÅĪóĢ■åT▓Ņ«É╗»┼┼▓źĄ╚─Ż╩ĮŻ¼č█Ž┬š²▐DŽ“Ė³Ė▀ ARPU ųĄŻ©å╬éĆė├涎¹┘MĮŅ~Ż®Ą─╠Į╦„Ż¼Ūę│ų└m═ŲäėŲĮ┼_ė░ęĢ╣żśI╗»æ┬įŻ║

ę╗ĘĮ├µŻ¼ŲĮ┼_│ų└mĘ÷│ų║══┌Š“─Ļ▌päōū„š▀Ż©░³└©ī¦č▌ĪóŠÄäĪĪóųŲŲ¼╚╦Īóč▌åTĄ╚Ż®Ż¼äōą┬Ą─ŅÉą═ĪóŅ}▓─▓┼─▄├░│÷üĒŻ¼ŪęÉ█Ųµ╦ćĄ─ųŲŲ¼╣▄└ĒŽĄĮyÄū║§║Ł╔w┴╦Å─▀xĮŪĪóäĪ▒Š▓ĘųŻ¼ĄĮ┼─özĪóųŲū„ĪóīÅ║╦Īóą¹░lŻ¼Äū║§─ę└©ā╚╚▌ųŲū„Ą─╚½ų▄Ų┌Ż╗┴Ēę╗ĘĮ├µŻ¼░┤šš²ÅėŅĄ─šfĘ©Š═╩ŪĪ░É█Ųµ╦ć┤ŅĮ©┴╦ę╗╠ū╣żśI╗»╣▄└Ē¾wŽĄŻ¼╩ŪęÄätąįĪó╩Ū╣▄└ĒąįĄ─Ż¼╩Ūėą┐ŲīWĄ─Ž╚▀MĄ─╩ųČ╬Ī▒Ż¼▀MČ°ūŅ┤¾│╠Č╚▒ŻūCūįųŲäĪĄ─ŲĘ┘|ĪŻ

«ö╚╗Ż¼“vėŹęĢŅl×ķ┴╦ų╣ūĪė├æ¶│ų└m┴„╩¦Ą─Ņjä▌Ż¼ė┌ 4 į┬└Łų°ČČę¶╔Žč▌┴╦ę╗ł÷Ī░╩└╝o┤¾║═ĮŌĪ▒Ą─äĪŪķĪ¬Ī¬įŁ▒ŠŻ¼ČČę¶Īó┐ņ╩ų╣ź│Ū░╬š»Īóä▌╚ńŲŲų±Ż¼ā×É█“vę╗Ųį┌╠Øōp─Ó╠Čųą│ą╩▄ų°┘Y▒Š┼c╩ął÷Ą─┐┴ž¤Ż¼Ą½ 2022 ─ĻØŌ├╝┤¾č█Ą─É█Ųµ╦ć═©▀^Ī░ĮĄ▒Šį÷ą¦Ī▒ĪóĢ■åTØqārĪóĪ░┼╩Ī▒╔ŽČČ궥╚▓┘ū„Ż¼§į█äÅ─╠Øōp─Ó╠Č│ķ╔ĒŻ¼▀B└m╦─éĆ╝ŠČ╚īŹ¼F Non-GAAP ▀\ĀIė»└¹Ī¬Ī¬ė┌╩ŪŻ¼╗ž▀^╬ČüĒĄ─“vėŹęĢŅl┴ó±RĘ┼Ą═ū╦æB╬šūĪ┴╦ČČ궥─Ī░╩ųĪ▒ĪŻ

“vėŹš{š¹╔·ķL┬ĘÅĮ

ūŅ║¾Ż¼ätę¬īó─┐╣Ō└ŁĄĮ“vėŹĄ─Ī░ųžą─Ī▒Ī¬Ī¬öĄīŹĮøØ·Ż¼įōśIäš╝ŠČ╚ā╚╩š╚ļ═¼▒╚į÷ķL 14% ▀_ 487 ā|į¬Ż¼▀B└m░╦éĆ╝ŠČ╚╩š╚ļš╝▒╚│¼▀^ 30% Ż¼ų„ę¬╩▄ęµė┌ŠĆŽ┬Ž¹┘MĄ─╗ųÅ═ĪŻ

╚ń╣¹īóĢrķg²X▌厓Ū░ō▄äė░╦─ĻŻ¼2015 ─Ļ“vėŹ▒Ńęčķ_╩╝▓╝Šų«aśI╗ź┬ōŠWŻ¼┤╦║¾╝┤▒ŃČ╠Ų┌śI┐ā│ąē║Ż¼“vėŹ╚įį┌▒Ż│ųī”æ┬įśIäš║═┐Ų╝╝äōą┬Ą─│ų└m═Č╚ļŻ¼▒│║¾▀ē▌ŗ▓ó▓╗ļy└ĒĮŌĪ¬Ī¬«ö“vėŹęč│╔×ķž×┤®öĄ╚f╝ęŲ¾śIĪóŪ¦ā|Š═śIŹÅ╬╗Ą─µ£Įė╣▄Ą└Ż¼“vėŹ─▄ʱśŗĮ©Ų░³└©Ę■äšŲ„Īó▓┘ū„ŽĄĮyĪóąŠŲ¼ĪóSaaS Ą╚į┌ā╚Ą─╣½╦Š═Ļš¹ūįčą¾wŽĄŻ¼║▄┤¾│╠Č╚╔Žė░Ēæų°Ųõ╔·æBųžśŗĄ─▀MČ╚Ż¼ęį╝░─▄ʱ═æūā×ķÅV┴xĄ─╗ź┬ōŠW╚ļ┐┌ĪŻ

š\╚╗Ż¼▀^╚ź║▄ķLę╗Č╬Ģrķg“vėŹČ╝šŠį┌╬Ķ┼_ųąčļĪ¬Ī¬ę╗ĘĮ├µŻ¼ė╬æ“śIäšę╗±RŲĮ┤©Ż¼į┘╝ė╔Ž╔ńĮ╗Ż© QQĪó╬óą┼Ż®Īó╬─Ŗ╩Ą─ä▌─▄Ż¼ūo│Ū║ėīÆĄ─¤oĘ©ŅŹĖ▓Ż¼×ķ┴╦Ī░▀BĮėę╗ŪąĪ▒Ą─æ┬įūį╚╗Ģ■¤oŽ▐Ž“═Ōčė╔ņŻ╗┴Ēę╗ĘĮ├µŻ¼įĮČÓ╗∙ė┌śIäšĪó╝╝ągģf═¼╝░ča│õĄ─▀BĮėŻ¼įĮ─▄Ė▀ą¦īó═Ō▓┐┘Yį┤╝▐ĮėĄĮūį╔ĒśIäš¾wŽĄŻ¼ęįŲ┌į┌╝ÜĘų┘ÉĄ└Ī░▄ŖéõĖé┘ÉĪ▒ųą▀_│╔öĄō■Ę┤│¼ĪŻ

╚╗Č°Ż¼2021 Ž┬░ļ─ĻęįüĒŻ¼“vėŹķLŲ┌Į©┴óĄ─ĘĆČ©ąįį┌▒O╣▄Ż©ßśī”ė╬æ“Īóā╚╚▌ĪóĮ╚┌┐Ų╝╝Ą─▒O╣▄ęį╝░Ę┤ē┼öÓĪóĘ┤¤oą“öUÅłŻ®Īóę▀ŪķĪóĮøØ·ą╬ä▌ČÓĘĮø_ō¶Ž┬š²į┌╦╔äėĪ¬Ī¬╦∙ęįŻ¼“vėŹŠ█Į╣Į╚┌┐Ų╝╝╝░Ų¾śIĘ■䚯¼ŽŻ═¹į┌ą┬░lš╣▀ē▌ŗŽ┬š{š¹╔·ķL┬ĘÅĮĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼“vėŹ 2023 ─Ļ╣╔¢|┤¾Ģ■╔ŽŻ¼±R╗»“v╗žæ¬ėąĻP ChatGPT ║═ AI ╠ßå¢Ģr▒Ē╩ŠŻ║Ī░▀@╩ŪÄū░┘─Ļ▓╗ė÷Ą─ĪóŅÉ╦Ų░l├„ļŖĄ─╣żśIĖ’├³ę╗śėĄ─ÖCė÷ĪŻĄ½ī”ė┌╣żśIĖ’├³üĒųvŻ¼įńę╗éĆį┬░čļŖ¤¶┼▌─├│÷üĒŻ¼į┌ķLĄ─Ģrķg┐ńČ╚╔ŽüĒ┐┤▓ó▓╗─Ū├┤ųžę¬ĪŻĪ▒

╦¹▀Mę╗▓ĮųĖ│÷Ż║Ī░ĻPµI▀Ć╩Ūę¬░čĄūīėĄ─╦ŃĘ©Īó╦Ń┴”║═öĄō■į·į·īŹīŹū÷║├Ż¼Ė³ĻPµIĄ─╩Ūł÷Š░┬õĄžĪŻ─┐Ū░Ż©╬ęéāŻ®▀Ćį┌ū÷ę╗ą®╦╝┐╝Ż¼╬ęĖąėX¼Fį┌ėą║▄ČÓ╣½╦Š╠½╝▒┴╦Ż¼ĖąėX╩Ū×ķ┴╦╠ßš±╣╔ārŻ¼╬ęéāę╗ž×▓╗╩Ū▀@ĘN’LĖ±ĪŻĪ▒

«ö╚╗Ż¼▀@╝Šžöł¾ČÓ╠ØęĢŅl╠¢šŠ┴╦│÷üĒĪ¬Ī¬“vėŹį┌žöł¾ųąų°ųž╣P─½┐õ┴╦ęĢŅl╠¢ī”Ė„ĒŚśIäš╩š╚ļĄ─└Łäėū„ė├ĪŻ

╩ūŽ╚Ż¼ęĢŅl╠¢╩Ū└ŁÅVĖµĄ─Ī░║├┼▀ūėĪ▒ĪŻžöł¾’@╩ŠŻ¼ęĢŅl╠¢ŲĮŠ∙ eCPMŻ©├┐ę╗Ū¦┤╬š╣╩Š┐╔½@Ą├Ą─ÅVĖµ╩š╚ļŻ® Ė▀ė┌Ųõ╦¹Č╠ęĢŅlŲĮ┼_Ż¼╬³ę²┴╦ą┬Ą─ÅVĖµų„╝░¼FėąÅVĖµų„Ą─ą┬į÷ŅA╦ŃŻ╗“vėŹĖ▀╣▄ę▓į┌«ö═Ēžöł¾ļŖįÆĢ■ūh╔ŽĘQŻ¼╬óą┼ÅVĖµš╝ō■┴╦“vėŹš¹éĆÅVĖµ╩š╚ļĄ─ 50% ęį╔ŽŻ¼ė╚Ųõ╩ŪęĢŅl╠¢Ą─╩š╚ļį┌▓╗öÓį÷ķLĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼5 į┬ 15 ╚š“vėŹÅVĖµ╚½┴„┴┐═©═Č╔²╝ēŻ¼īóĪ░╬óą┼ęĢŅl╠¢Ī▒╝{╚ļ═©═ČĘČ«ĀĪŻų┴┤╦Ż¼å╬ŚlÅVĖµ┐╔ęį═¼Ģr═ČĘ┼ĄĮęĢŅl╠¢ + ┼¾ėč╚” + ╣½▒Ŗ╠¢┼cąĪ│╠ą“ + “vėŹŲĮ┼_┼cā╚╚▌├Į¾wŻ©║¼ QQ ×gė[Ų„ĪóQQĪó“vėŹę¶śĘ╝░ė╬æ“Īó“vėŹą┬┬äĪó“vėŹęĢŅlŻ®+ ā×┴┐ģRĄ╚“vėŹ╚½╔·æBÅVĖµ░µ╬╗ĪŻ

Ųõ┤╬Ż¼ęĢŅl╠¢│╔┴╦öĄīŹĮøØ·Ą─Ī░į÷╩š³cĪ▒ĪŻ╬óą┼ė┌ 2023 ─Ļ 1 į┬ 1 ╚šŲŻ¼ķ_╩╝├µŽ“╔╠╝ę╩š╚Ī╝╝ągĘ■äš┘MŻ¼╔╠╝ę├┐┘u│÷ę╗å╬╔╠ŲĘąĶį┌Ī░ęĢŅl╠¢ė├æ¶īŹĖČĮŅ~Ż©║¼▀\┘MŻ® + ų¦ĖČča┘NĪ▒╗∙ĄA╔ŽŻ¼Ž“ŲĮ┼_ų¦ĖČę╗╣P╝╝ągĘ■äš┘MĪ¬Ī¬▀@▓┐ĘųęĢŅl╠¢╝╝ągĘ■äš┘M╩š╚ļęčėŗ╚ļŲ¾śIĘ■äš░ÕēKŻ¼Č°Ų¾śIĘ■äšśIäš╩š╚ļę▓ė┌Ų┌ā╚╗ųÅ══¼▒╚š²į÷ķLĪŻ

┤╦═ŌŻ¼ęĢŅl╠¢łFĻĀūŅĮ³ę▓äėū„ŅlŅlŻ║Å─ęĢŅl╠¢ąĪĄĻ╔╠ŲĘ┐©Ų¼ų¦│ųŪČ╚ļ╬óą┼╣½▒Ŗ╠¢Ż¼ĄĮš²╩Į═Ų│÷Ī░Ž╚ė├║¾ĖČĪ▒╣”─▄Ż¼į┘ĄĮ╗ęČ╚£yįć▀\┘MļUŻ¼ę╗ŽĄ┴ąäėū„Š∙į┌×ķęĢŅl╠¢ļŖ╔╠ūā¼FĘeąŅä▌─▄ĪŻ

«ö╚╗Ż¼╝┤▒ŃęĢŅl╠¢╔╠śI╗»╠ß╦┘Ż¼Ųõūā¼FØō┴”ßīĘ┼ę▓ąĶę¬Ģrķgų▄Ų┌Ż¼į┘╝ė╔ŽŲõ╩▄╬óą┼╔·æBĄ─Ž▐ųŲŻ¼ūā¼Fą¦┬╩║▄ļyūĘŲĮČČ궯¼Č╠Ų┌ī”“vėŹĀI╩š┤¾▒PĄ─ų·┴”▌^×ķėąŽ▐ĪŻ

┤╦═Ō▀Ćæ¬┐╝æ]ĄĮŻ║«öė├æ¶ą─ųŪęčĮø▒╗ę╗éĆŲĮ┼_Ż©╠įŠ®Ų┤┤·▒ĒĄ─é„ĮyļŖ╔╠Ż¼ČČ┐ņ┤·▒ĒĄ─ų▒▓źļŖ╔╠Ż®┼ÓBŲüĒ║¾Ż¼į┘═∙Ųõ╦¹ŲĮ┼_▀wßŃ│╔▒ŠĢ■ČĖį÷Ż¼Č°ęĢŅl╠¢ū„×ķę╗┐ŅĘ└ė∙ą═«aŲĘŻ©æ┬įča╬╗Ż®Ż¼│²┴╦ą─ųŪ┼ÓB═ŌŻ¼▀ĆąĶę¬ę╗éĆ┤“─ź▀^│╠Ż¼░³└©▀\ĀI─▄┴”Īó«aŲĘ─▄┴”ĪóĘ■äš¾wŽĄĪó╔╠╝ęŠWĮj┤ŅĮ©Ą╚Ż¼▀@ūóČ©╩Ūę╗ł÷ķLŠĆæę█ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║