ĒśžS╝▒┴╦Ż¼Č■┤╬Ė█╣╔╔Ž╩ąĖŃÕXŻ┐

üĒį┤/┼ŻĄČžöĮø(j©®ng)

ū½╬─/║·ĖĻ

ĒśžS▀@Äū─Ļ▀^Ą├▓ó▓╗Ēś’LĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼ĒśžSę╗ų▒ęįüĒėJėDļŖ╔╠śI(y©©)䚯¼▓╗öÓćLįćÅ─╬’┴„ĄĮ╔╠┴„Ą─Į■═ĖĪŻ┤╦Ū░┤¾╝ę┐╔ęį└ĒĮŌ×ķĒśžS┐ņ▀fśI(y©©)äšĘĆ(w©¦n)╣╠Ż¼ėąÕX╚╬ąįŻ¼▓ó¤o¤²ÕXōī╩ął÷Ą─ē║┴”ĪŻ

«öŽ┬Ż¼ĒśžSĄ─ē║┴”üĒĄĮūį╔ĒĄ─ā×(y©Łu)ä▌śI(y©©)äš┐ņ▀f╔ŽĪŻ

┐ņ▀f░l(f©Ī)š╣Ą─╚²éĆĘĮŽ“Ī¬Ī¬ć°ļH╗»ĪóļŖ╔╠╝■ĪóĢrą¦Ż¼ĒśžSČ╝├µ┼Rų°ÅŖĖéĀÄŻ¼┐╔ų^╩Ūā╚(n©©i)æn═Ō╗╝ĪŻ

1Īóć°ļH╗»╩¦└¹ĪóļŖ╔╠╝■╩¦▓▀

ĒśžSš²į┌ć°ļH╗»╔Ž╝ė╦┘ūĘ┌sĪŻ

8į┬21╚šŻ¼ĒśžSŽ“Ė█Į╗╦∙╠ßĮ╗šą╣╔Ģ°Ż¼š²╩Įåóäė┴╦Č■┤╬Ė░Ė█╔Ž╩ąĄ─▓ĮĘźĪŻ

×ķć°ļH╗»æ(zh©żn)┬į╗Ių\Ė³ČÓÅŚ╦ÄŻ¼╩ŪĒśžS┤╦┤╬Ė░Ė█╔Ž╩ąĄ─║╦ą──┐Ą─ĪŻ

ĒśžSšą╣╔Ģ°ųą╠ߥĮŻ¼┤╦┤╬╔Ž╩ą╚┌┘Y─┐Ą─×ķ▀Mę╗▓Į═Ų▀Mć°ļH╗»æ(zh©żn)┬įŻ¼┤“įņć°ļH╗»┘Y▒Š▀\ū„ŲĮ┼_Ż¼╠ß╔²ć°ļHŲĘ┼Ųą╬Ž¾ĪŻ

ĒśžSĄ─ć°ļH╗»▓ó▓╗Ēś└¹ĪŻ

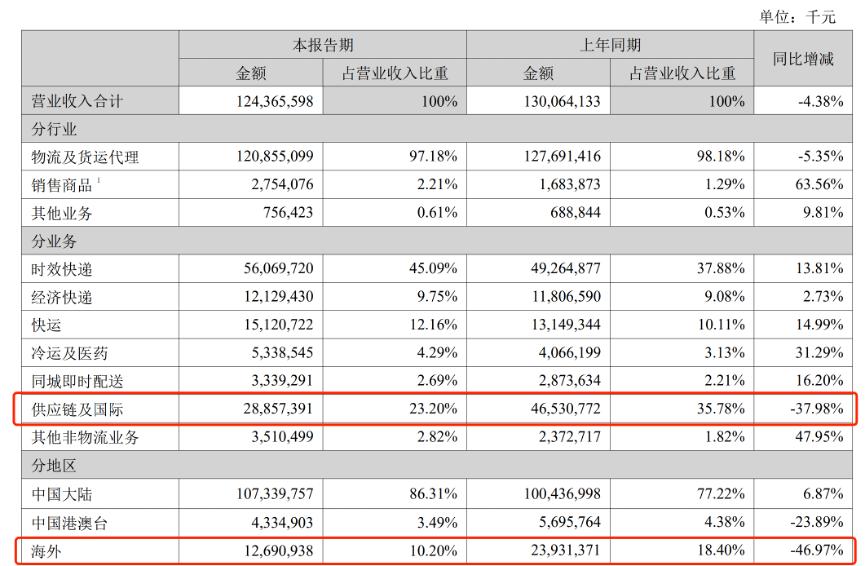

Į±─Ļ╔Ž░ļ─ĻŻ¼ĒśžSĪ░╣®æ¬µ£╝░ć°ļHĪ▒śI(y©©)äš│╔×ķĒśžS╬©ę╗│╩¼F(xi©żn)Ž┬╗¼┌ģä▌Ż¼ŪęõøĄ├╠ØōpĄ─╝ÜĘųśI(y©©)䚯¼ĀI╩šÅ─╚ź─Ļ═¼Ų┌Ą─465ā|į¬═¼▒╚┤¾Ę∙Ž┬╗¼38%ų┴289ā|į¬Ż¼ā¶└¹ØÖ▐D(zhu©Żn)╠Øų┴-3.08ā|į¬Ż¼╔Žę╗─ĻįōöĄ(sh©┤)ō■(j©┤)×ķ16.89ā|į¬ĪŻ

Č°░┤ššĘųĄžģ^(q©▒)ėŗ╦ŃŻ¼║Ż═Ō╩ął÷ĀI╩š┤¾Ę∙Ž┬╗¼47%ų┴127ā|į¬ĪŻ

═¼ĢrŻ¼ć°ļHśI(y©©)䚥─▓╗└¹═Ž└█┴╦ĒśžSš¹¾wĀI╩šŻ¼╩╣ĒśžS┐ž╣╔į┌2023─Ļ╔Ž░ļ─Ļ│÷¼F(xi©żn)ūįA╣╔╔Ž╩ąęįüĒ╩ū┤╬ĀI╩šžōį÷ķLŻ¼═¼▒╚Ž┬╗¼4.38%ĪŻ

ĒśžSį┌žöł¾ųąĮŌßīĄĮŻ¼║Ż═Ō╩ął÷ĀI╩šŽ┬╗¼ų„ę¬╩Ū╩Ūę“×ķ║Ż▀\ąĶŪ¾╝░▀\ārÅ─2022─Ļ╔Ž░ļ─ĻĄ─Üv╩ĘĖ▀╬╗┤¾Ę∙╗ž┬õų┴╚²─ĻŪ░╩ął÷│ŻæB(t©żi)╗»Ž┬Ą─╦«ŲĮĪŻ

ĒśžS║Ż═ŌśI(y©©)äš╣╠╚╗╩šĄĮć°ļH╩ął÷▓©äėė░ĒæŻ¼Ą½ĒśžSūį╔ĒĄ─║Ż═Ō▀Mš╣▓╗└¹ę▓▓╗─▄║÷ęĢĪŻ

ę╗ĘĮ├µŻ¼ĒśžS«öŪ░╚ĪĄ├Ą─║Ż═Ō╩ął÷│╔┐ā║▄┤¾ę╗▓┐ĘųüĒūįė┌╩š┘ÅĄ─╝╬└’╬’┴„ĪŻ

ĒśžS2020─ĻĢrŻ¼║Ż═Ō╩ął÷ĀI╩šāH14ā|į¬Ż¼ĀI╩šš╝▒╚āH×ķ0.92%ĪŻ═©▀^┘I┘I┘IŻ¼ĒśžS▓┼╝ė┐ņ║Ż═Ō╩ął÷Ą─▓ĮĘźĪŻ

ĄĮ┴╦2021─ĻŻ¼ĒśžS│Ō┘Y175.55ā|į¬▓┐Ęųę¬╝s╩š┘Å╝╬└’╬’┴„ 51.8%╣╔ÖÓŻ¼▓óį┌«ö─ĻQ4īŹ¼F(xi©żn)▓ó▒ĒŻ¼▓┼ĮoĒśžSĦüĒ┴╦ĒśžS┘~├µ╔ŽĄ─║Ż═Ō╩ął÷┤¾▒¼░l(f©Ī)ĪŻ

┴Ēę╗ĘĮ├µŻ¼ĒśžS║Ż═Ō╩ął÷Ą─ĖéĀÄī”╩ųÅŖä┼ĪŻ│²┴╦└Ž┼ŲĄ─UPSĄ╚═ŌŻ¼ć°ā╚(n©©i)ęįłA═©Īó░┘╩└×ķ┤·▒ĒĄ─└Ž═©▀_ŽĄ║Ż═ŌśI(y©©)äš═¼śėį÷ķLčĖ├═Ż¼łA═©įńį┌2017─Ļ╩š┘ÅŽ╚▀_┐ņ▀fŻ¼│╔×ķć°ā╚(n©©i)Ą┌ę╗┐ńŠ│▓ó┘ÅŻ¼▀@ę▓ĦüĒ┴╦łA═©┤╦║¾ć°ļHśI(y©©)䚥─Ė▀╦┘į÷ķLĪŻ

▀Ćėą▒Š╔ĒŠ═Š▀éõ║Ż═Ō▒│Š░Ą─┐ņ▀fą┬ä▌┴”śO═├Ż¼║Ż═Ō╩ął÷Ą─ĀI╩šĮ³Äū─ĻČ╝▒Ż│ųčĖ├═į÷ķLĄ─æB(t©żi)ä▌ĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼śO═├į┌¢|─ŽüåĄ─╩ął÷š╝▒╚Ė▀▀_22.5%Ż¼ĄĮ2022─ĻęčĮø(j©®ng)╩Ū¢|─Žüå┼┼├¹Ą┌ę╗Ą─┐ņ▀f▀\ĀI╔╠ĪŻ

ĒśžSĄ─ē║┴”▓╗āHį┌║Ż═Ō╩ął÷╔ŽŻ¼ć°ā╚(n©©i)ļŖ╔╠╝■Ą─æ(zh©żn)┬į╩¦└¹Ż¼ę▓ĘQ×ķ┴╦ĒśžSĮ±─ĻĄ─ę╗┤¾┤ņš█ĪŻ

Į±─Ļ5į┬Ż¼ĒśžSīóžSŠW(w©Żng)╦┘▀\ęį11.83 ā|į¬Ż¼▐D(zhu©Żn)ūīžSŠW(w©Żng)100% Ą─╣╔ÖÓĪŻ Į╗ęū═Ļ│╔║¾Ż¼žSŠW(w©Żng)┐ž╣╔▓╗į┘│ųėąžSŠW(w©Żng)ą┼Žó╣╔ÖÓĪŻ

žSŠW(w©Żng)╦┘▀\│╔┴óų«│§ĒśžSĮoėĶ┴╦śOĖ▀Ą─Ų┌įSĪŻ

ę¬ų¬Ą└Ż¼ĒśžSį┌Ė„─Ļžöł¾ųąČ╝▓╗öÓ╠ß╝░ūįĀIĄ─ā×(y©Łu)ä▌Ż¼šJ×ķ═©▀_ŽĄĄ─╝ė├╦─Ż╩ĮĦüĒ┴╦Ę■䚥─▓╗┤_Č©ąįŻ¼Č°īóžSŠW(w©Żng)Ą──Żą═Č©×ķ╝ė├╦Ż¼ī”ė┌ĒśžSüĒšfąĶ꬜O┤¾Ą─øQą─║═ćLįćĄ─ė┬ÜŌĪŻ

Ą½║├Š░▓╗ķLŻ¼ų╗▓╗▀^╚²─ĻĄ─Ģrķg└’Ż¼žSŠW(w©Żng)╦┘▀\┘u╔ĒŻ¼ę▓ś╦ųŠų°ĒśžSĄ─ļŖ╔╠╝■ĀÄŖZį┘┤╬╩¦└¹ĪŻ

Å─2018─Ļķ_╩╝Ż¼┐ņ▀fąąśI(y©©)Ą─ėåå╬┴┐ę“×ķļŖ╔╠╝■Ą─į┘┤╬▒¼░l(f©Ī)Ż¼ę└╚╗▒Ż│ųų°┐ņ╦┘į÷ķLĄ─ĀŅæB(t©żi)ĪŻęįųą═©×ķ└²Ż¼2018─Ļ┐ņ▀få╬┴┐┐éöĄ(sh©┤)×ķ85ā|å╬Ż¼ĄĮ┴╦2022─Ļųą═©┐éå╬┴┐▀_ĄĮ┴╦244ā|å╬Ż¼Äū║§╩Ū2018─ĻĄ─3▒ČĪŻ

2ĪóąųĄ▄į╣ÜŌŻ¼ĶF▄Ŗ▓╗į┘

ĒśžSš²į┌Ą°Ž┬╔±ē»ĪŻ

ĒśžSęčĮø(j©®ng)▓╗╩ŪÄū─ĻŪ░▒╗═¼ąąĪóŽ¹┘Mš▀┴w─ĮĄ──ŪéĆ╔±├žĪó╔±╗»░ŃĄ─┐ņ▀fŲ¾śI(y©©)ĪŻ┤╦ą®─ĻŻ¼ĒśžSæ{ĮĶų°ūį╔ĒĄ─▀^ė▓Ę■äš║═Ų¾śI(y©©)┴╝║├┤²ė÷Ż¼╝ė╔ŽĒśžS═§ąl(w©©i)Ą─╔±├žŻ¼▒╗śI(y©©)ĮńĖ„ĘĮĘQĄ└ĪŻ

ĒśžSĄ─┐┌▒«į┌Ė„ĘĮųą░l(f©Ī)╔·┴╦╬ó├ŅĄ─ūā╗»ĪŻ

Į±─Ļ3į┬ĒśžS30ų▄─ĻŲ┌ķgŻ¼ĒśžS└Ž░Õ═§ąl(w©©i)į┌«ö╠ņūį╠═č³░³ĮoĒśžSąĪĖń░l(f©Ī)ę╗ā|į¬╝t░³ĪŻ

▀@▒Š╩Ūę╗╝■ÜgæcĄ─╩┬ŪķŻ¼Ą½╩Ū═§ąl(w©©i)░l(f©Ī)╝t░³║¾Ż¼│÷¼F(xi©żn)┴╦ę╗ą®▓╗═¼Ą─┬Ģę¶ĪŻį┌─│éĆĒśžS░l(f©Ī)╝t░³Ą─ęĢŅlŽ┬Ż¼┐╔ęį┐┤ĄĮųTČÓ┘|(zh©¼)ę╔ĒśžSĮĄĄ═╣ż┘YĪó▓╗ūŃŅ~└U╝{╔ń▒ŻĄ─å¢Ņ}ĪŻ

┴Ē═ŌŻ¼║┌žł═ČįV╔Žę▓ėą▀@śėĄ─░Ė└²Ż¼åT╣żę“×ķĒśžS▓╗└U╝{╔ń▒Żī”Ųõ▀Mąą═ČįVĪŻ

åT╣ż═┬▓█Ų¾śI(y©©)▒Š╩Ū│Ż╩┬Ż¼Ą½į┌ĒśžS╔Ē╔Ž▓óį┌└Ž░Õ░l(f©Ī)╝t░³åT╣ż▀Ć═┬▓█Ż¼Š═▓╗š²│ŻĪŻ

ę¬ų¬Ą└Ż¼┤╦Ū░Ą─ĒśžSį┌śI(y©©)ĮńĄž╬╗’@ų°Ż¼ė╚Ųõ╩ŪåT╣żĄ─ūį║└Ėą╩ŪŲõ╦¹┐ņ▀fŲ¾śI(y©©)ø]ėąĄ─ĪŻ

┤╦Ū░ėąéĆ▐ZäėąąśI(y©©)Ą─╩┬╝■Ż¼ĒśžS┐ņ▀fåT▒╗šŲōØŻ¼ĒśžS═§ąl(w©©i)Ą┌ę╗ĢrķgšŠ│÷üĒ░l(f©Ī)┬ĢŻ¼Ī░╚ń╣¹▀@╩┬▓╗ūĘŠ┐ĄĮĄūŻ¼╬ę▓╗į┘┼õū÷ĒśžS┐é▓├ŻĪĪ▒▀@ę╗ąą×ķ▒╗ĒśžS┐ņ▀fåTšJ×ķ│õØM┴╦░▓╚½ĖąĪŻ

ŽÓ▒╚ė┌¼F(xi©żn)į┌┐ņ▀fåTī”ĒśžSĄ─═┬▓█Ż¼Ų¾śI(y©©)į┌åT╣żą──┐ųąĄ─ą╬Ž¾Ż¼§r├„ī”▒╚ĪŻ

▀@ę▓║═ĒśžS▀@Äū─ĻīóåT╣ż═Ō░³ėąĻPĪŻ

ĒśžSį┌ę╗Ę▌ł¾Ėµųą╠ߥĮŻ¼╚½┬ÜåT╣ż╔ń▒ŻĖ▓╔w┬╩×ķ100%Ż¼Ą½╩ŪĒśžS▀@Äū─Ļį┌▓╗öÓ▀Mąąä┌äš═Ō░³ĪŻ

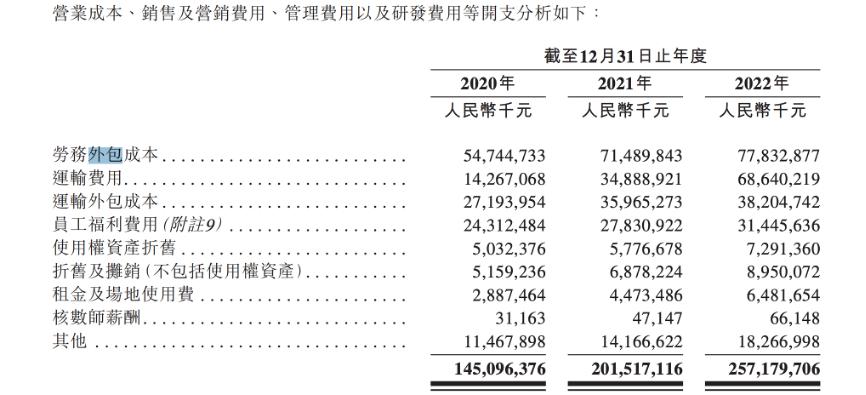

žöł¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ĒśžSä┌äš═Ō░³│╔▒Š▀B─Ļį÷ķLŻ¼ęčĮø(j©®ng)Å─2020─ĻĄ─547ā|į¬į÷ķLĄĮ2022─ĻĄ─778ā|į¬į÷ķL▒╚└²▀_ĄĮ42%ĪŻ

ŽÓī”æ¬Ą─╩ŪŻ¼ĒśžSĄ─ūįėąåT╣żöĄ(sh©┤)┴┐į┌£p╔┘ĪŻĮžų┴2022─ĻĄūŻ¼ĒśžSį┌┬ÜåT╣żĄ─öĄ(sh©┤)┴┐║Žėŗ16.28╚f╚╦Ż¼ŽÓī”ė┌╔Ž─Ļ═¼Ų┌Ą─17.71╚f╚╦Ż¼£p╔┘1.43╚f╚╦ĪŻŲõųąŻ¼▓┘ū„ŅÉåT╣żöĄ(sh©┤)┴┐ė╔10.85╚f╚╦ĮĄų┴9.38╚f╚╦Ż¼£p╔┘1.47╚f╚╦ĪŻ

│²┴╦åT╣żŻ¼╝ė├╦╔╠į┌žSŠW(w©Żng)▒╗│÷╩█║¾ę▓▒Ē¼F(xi©żn)│÷┴╦ī”ĒśžSĄ─▓╗ØMĪŻ

ō■(j©┤)ł¾Ą└Ż¼žSŠW(w©Żng)Ą─╝ė├╦╔╠éāĖąĄĮĪ░▒╗ÆüŚēĪ▒Ż¼░³└©šŃĮŁĪóĮŁ╠KĪóÅV¢|Īó╔Į¢|į┌ā╚(n©©i)Ą─9éĆ╩Ī╩ąžSŠW(w©Żng)╝ė├╦╔╠ųąŻ¼ėą▓╗╔┘▀xō±ć·Č┬«ö?sh©┤)ž▐D(zhu©Żn)▀\ųąą─Ą╚ĘĮ╩ĮŠSÖÓŻ¼▓óīóŠSÖÓ▀^│╠ŠW(w©Żng)╔Žų▒▓źŻ¼ėąĄ─į┌╔ńĮ╗ŲĮ┼_▐D(zhu©Żn)░l(f©Ī)ęĢŅlŻ¼║░įÆĒśžSäō(chu©żng)╩╝╚╦═§ąl(w©©i)ĪŻ

åT╣żĪó╝ė├╦╔╠ą──┐ųąŻ¼ĒśžSČ╝▓╗į┘╩Ū─ŪéĆ╔±įÆĪŻ

3Īó┐ņ▀fČ■┤╬╔Ž╩ą│▒Ż¼ĒśžSū▀Ž“║╬ĘĮ

╚ńĮ±Ą─┐ņ▀fąąśI(y©©)Ż¼Č╝į┌ų\Ū¾Č■┤╬Ė░Ė█╔Ž╩ąŻ¼▀@║═6─ĻŪ░┐ņ▀fŲ¾śI(y©©)╝»¾w╔Ž╩ąŪķą╬ĘŪ│ŻŽÓ╦ŲĪŻ

2016─Ļ10į┬ųą═©├└╣╔╔Ž╩ąŻ¼2017─ĻĒśžSĮĶܿȔ╠®ą┬▓─╔Ž╩ąŻ¼ę╗─ĻČÓĄ─Ģrķgā╚(n©©i)┐ņ▀fŲ¾śI(y©©)╝»¾w╔Ž╩ąĪŻ

╚ńĮ±Ż¼Ė█╣╔š²į┌īóųž¼F(xi©żn)«ö─Ļ╝»¾w╔Ž╩ąĄ─╩óørŻ¼śO═├Īóųą═©Ī󊮢|╬’┴„Ą╚Ą╚Č╝š²į┌╗“š▀ęčĮø(j©®ng)į┌Ė█╣╔╔Ž╩ąĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼Ų¾śI(y©©)╔Ž╩ąĄ──┐Ą─╩Ū×ķ┴╦─╝┘Y╚┌┘YŻ¼ĒśžSę▓▓╗└²═ŌŻ¼┤╦┤╬Ė█╣╔╔Ž╩ąŻ¼ĒśžS─╝┘YĄ─ė├═Šīóė├ė┌╝ėÅŖĒśžS┐ž╣╔Ą─ć°ļH╝░┐ńŠ│╬’┴„─▄┴”Īóā×(y©Łu)╗»Š│ā╚(n©©i)Ą─╬’┴„ŠW(w©Żng)Įj┼cĘ■äšĪóčą░l(f©Ī)Ž╚▀M╝╝ąg╝░öĄ(sh©┤)ūų╗»ĮŌøQĘĮ░ĖŻ¼╔²╝ē╣®æ¬µ£║═╬’┴„Ę■äš╝░īŹ╩®ESGŽÓĻP┼e┤ļĪóė├ū„ĀI▀\┘YĮ╝░ę╗░ŃŲ¾śI(y©©)ė├═ŠĄ╚ĪŻ

┤╦Ū░Ż¼ĒśžSŠ══©▀^░l(f©Ī)é∙▀Mąą┴╦öĄ(sh©┤)╣P╚┌┘YĪŻ

╣½Ėµ’@╩ŠŻ¼2020─Ļ2į┬ĒśžSŠ│═Ō╚½┘Yūė╣½╦ŠSF Holding Investment Limitedį┌Š│═Ō═Ļ│╔7ā|├└į¬é∙╚»Ą─░l(f©Ī)ąąŻ¼Ų▒├µ─Ļ└¹┬╩╩Ū2.875%Ż¼├┐░ļ─Ļų¦ĖČ└¹Žóę╗┤╬Ż╗

2021─Ļ11į┬17╚šŻ¼SF Holding Investment Limitedį┌Š│═Ō═Ļ│╔12ā|├└į¬é∙╚»Ą─░l(f©Ī)ąąŻ¼5─ĻŲ┌Īó7─ĻŲ┌╝░10─ĻŲ┌é∙╚»Ą─Ų▒├µ└¹┬╩Ęųäe×ķ 2.375%Īó3.000%║═3.125%ĪŻ

ĒśžSĄ─┤_ąĶę¬┤¾╣P┘YĮų¦│ųŻ¼┤╦Ū░╩š┘Å╝╬└’╬’┴„ĒśžSęčĮø(j©®ng)═Č╚ļ┴╦170ČÓā|┘YĮĪŻ

Ė░Ė█╔Ž╩ą│╔╣”╚┌┘Y║¾Ż¼ĒśžS┐╔─▄ėųėŁüĒ»é┐±═Č┘YŲ┌Ż¼▀@┤╬ĒśžSĖ░Ė█Č■┤╬╔Ž╩ąŻ¼╩ŪʱĢ■└^└m(x©┤)Ī░┘I┘I┘IĪ▒üĒ▀Mąą║Ż═Ō╩ął÷▓╝ŠųŻ¼╩ŪʱĢ■Žļ6─ĻŪ░╔Ž╩ą│╔╣”║¾▓╗öÓ║─┘MŠ▐┘Y▀Mąą═Č╚ļŻ¼ųĄĄ├ė^═¹ĪŻ

╗žŽļ6─ĻŪ░Ż¼ĒśžS╔Ž╩ą│╔╣”║¾Ż¼į┌ļŖ╔╠Ą╚ŅIė“└’┤¾┴”═Č╚ļŻ¼Å─2010─ĻĄĮ2019─ĻŻ¼ĒśžSćLįćĄ─ļŖ╔╠ĒŚ─┐ėąĒśžSE╔╠╚”ĪóĒśžSā×(y©Łu)▀xĪó║┘┐═Ż¼┤╦═ŌŻ¼ĒśžS▀Ćį°╚ļŠų¤o╚╦žø╝▄Īó┐ńŠ│ļŖ╔╠ŲĮ┼_žS╚ż║Ż╠įĪółF▓═Ą╚Ą╚śI(y©©)äšĪŻ

Å─ĒśžS▀@ą®ļŖ╔╠ĒŚ─┐üĒ┐┤Ż¼ūŅĮKū÷│÷│╔┐āĄ─┴╚┴╚Ż¼Č°▀@Äū─ĻĄ─┤¾╣P┘YĮ═Č╚ļČ╝┤“┴╦╦«Ų»ĪŻ

┴Ē═ŌŻ¼¼F(xi©żn)į┌ĒśžSĄ─Šų├µ║═6─ĻŪ░ęčĮø(j©®ng)▓╗═¼ĪŻĒśžSį°Įø(j©®ng)ę²ęį×ķ░┴Ą─┐ņ▀fĢrą¦Ż¼ęčĮø(j©®ng)į┌▒╗═¼ąąŲ¾śI(y©©)┐ņ╦┘ūĘ┌sĪŻ

ę╗ĘĮ├µŻ¼Š®¢|┐ņ▀fī”═Ōķ_Ę┼Ż¼į┌Ģrą¦╔Ž║═ĒśžSŲźö│ĪŻ┴Ēę╗ĘĮ├µŻ¼═©▀_ŽĄ═©▀^öĄ(sh©┤)ūų╗»═Č╚ļŻ¼ęčĮø(j©®ng)į┌Ģrą¦╔Ž║═ĒśžS▓╗öÓĮėĮ³ĪŻ

═©▀_ŽĄ▓╗öÓā×(y©Łu)╗»ūį╔Ē«a(ch©Żn)ŲĘŠžĻćŻ¼═Ų│÷«ö╚š▀fĪó┤╬│┐▀_Ą╚Ģrą¦«a(ch©Żn)ŲĘŻ¼į┌╔╠äš╝■ŅIė“┐╔ęįµŪ├└ĒśžSĪŻ

ļŖ╔╠╝■╔ŽŻ¼╠įīÜ║═╠ņžł┬ō(li©ón)║Ž▓╦°B═Ų│÷░ļ╚š▀_Īó┤╬╚š▀_Ą╚┐ņ▀fĘ■䚯¼▓╗öÓŽ“ĒśžS▒ŲĮ³ĪŻ

ć°ā╚(n©©i)┐ņ▀f└^└m(x©┤)ā╚(n©©i)ŠĒŻ¼Ž┬│┴╩ął÷║┴¤oā×(y©Łu)ä▌Ż¼┤╦ĢrĄ─ĒśžS┐╔ų^ā╚(n©©i)═ŌĮ╗└¦Ż¼ĒśžSį┘ę▓▓╗─▄Ž±Äū─ĻŪ░ū÷ļŖ╔╠─Ūśė╚╬ąį¤²ÕX┴╦ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║